我国创业板市场的星期效应

2017-01-16 01:58:07魏晓然

常州工学院学报 2016年5期

魏晓然

(安徽财经大学金融学院,安徽蚌埠233030)

我国创业板市场的星期效应

魏晓然

(安徽财经大学金融学院,安徽蚌埠233030)

近年来,股票市场动荡发展,而创业板市场的出现揭开了“中国纳斯达克”的序幕,为我国中小企业提供了直接的融资渠道。采用2010年6月1日到2016年5月10的创业板指数收益率为样本,通过LS模型、ARCH模型、GARCH模型等实证方法研究创业板市场一星期内的收益率的变化或差异,即创业板市场的星期效应。星期效应是日历效应的一种,通常是指在金融市场中与一星期的某个交易日相关的非正常收益、非正常波动及其他非正常现象。结果表明:创业板市场存在显著的周三效应。基于此,提出了两点政策建议。

创业板市场;星期效应;自回归条件异方差模型;实证研究

0 引言

我国社会主义市场经济的实施导致私有制企业的出现,其中包含大量中小型企业,国内经济的迅猛发展为这些中小型企业提供了适宜的发展环境,使其不断发展与壮大,但问题也随之产生。为解决中小企业困难,我国借鉴国外经验,建立创业板市场。经过10年准备,2009年10月23日,中国股市创业板正式推出,创业板市场的定位非常明晰,即“两高六新”(成长性高、科技含量高,新经济、新服务、新农业、新材料、新能源和新商业模式),其出台也占据了天时、地利、人和,开启了扩大民间投资的序幕,大量的中小企业上市,为企业提供了重要的融资渠道,吸引了大量投资者的进入,创业板指数屡创新高。在经济快速发展的今天,中小企业的发展成为促进经济发展不可或缺的推动力。创业板作为一个年轻、新型的市场,不仅是主板市场的重要补充,而且为投资分散了风险,促进了证券市场的良性循环。大量学者和专家高度关注创业板市场的运行规律,对创业板的研究不断深入。虽然创业板市场存在透明度差、高投机性、股市变动剧烈等缺陷,但同时也表现出了高市盈率、高发行价和高超募资金等特点。创业板市场的星期效应成为完善交易机制及解释股价波动的重要依据。

以往对创业板市场的学术研究大多关注创业板市场的发展及特征,对创业板市场星期效应的研究少之又少。本文在借鉴前人研究的基础上,利用最新的数据及模型,研究在“十三五”规划与供给侧改革的热潮中,我国创业板市场的发展变化,探究其星期内的变化趋势。通过本次研究,有助于丰富对创业板市场的研究,解释更多创业板市场股价波动的信息。

1 文献综述

1.1 国外文献

FredC·Kelly是首次提出股票市场出现周一收益率异常偏低现象的学者。随后Kelly和Cross[1](1973)进一步进行了实证研究,发现星期效应最早出现在美国市场上,并提出美国市场呈现正的周五效应与负的周一效应。另外,英国学者Theobalc和Prince(1984)采用新的研究方法,利用英国的FTO指数和FTAS指数统计发现周一的收益率是显著为负,Harris(1986)、Levi(1982)及Kim(1988)的研究也都支持这一观点。但Berument和Dogan[2](2012)得出相反结论,发现美国市场呈现正的周一效应。为研究其他国家的市场与美国市场的差异性,Andrew[3](2010)采用回归方程和参数检验的方法,证实了澳大利亚股票市场和美国市场不同,存在周二效应。French[4](1980)利用1953—1977年标准普尔指数数据进行了实证检验,证明了纽约市场存在周末效应,周一的平均收益率最低,而且在统计上显著为负。Jaffe和Westerfield[5](1985)研究了英国、日本、加拿大和澳大利亚股票市场的日收益率,结果显示这些证券市场均存在星期效应。相较于起步较晚的发展中国家,Alexakis和Xanthakis[6](1995)发现大多数发达国家都存在显著的星期效应。

1.2 国内文献

与国外对创业板市场的长久研究相比,我国创业板市场由于起步较晚,相关的理论与实证研究比较欠缺。最新的相关性研究是王传证[7](2016)提出的上海交易所最高平均月收益率发生在2月,而深圳交易所最高月收益率则发生在12月。除了对月历的研究,星期效应的研究也是广大学者探讨的方向,奉立诚[8](2000)证实了中国股票市场日平均收益率显著为负的周二效应和显著为正的周五效应,邵勇和田立[9](2011)也证明存在“二五模式”的星期效应,即周二低收益,周五高收益。但在这以前也有相关学者认为不存在星期效应,如丁荣余与张兵[10](2005)认为我国股票市场不存在星期效应。随着股票市场的不断发展,一些学者创新性地拓展了星期效应的研究领域,方杰[11](2011)与吴启芳[12](2006)提出证券市场在长期中存在星期效应。之后吴小花[13](2016)也通过建立GARCH模型证实我国股指期货市场存在周内效应。而张晓涛[14](2014)通过不同的研究视角,从融资融券的角度分析中国股市的日历效应,提出股市出现正周一效应。创业板的发展对各个市场起到了不可忽视的带动作用,如何使之更好地服务于金融发展成为投资者关注的热点。李栋玉[15](2014)研究发现创业板指数的日波动性较大。邱冬阳和杜诗茗[16](2015)开展细化研究,以深圳交易所2009—2012年的IPO为对象,研究IPO的星期效应,结果表明创业板IPO抑价存在显著的正的周五效应和负的周二效应。仇克迪[17](2014)以2012年10月—2013年9月的创业板指数收益率为研究样本,系统性地提出我国创业板市场存在正的周一效应。

2 实证检验及分析

本文选取创业板市场2010年6月1日—2016年5月10日的收盘指数作为原始数据,对我国股票市场的星期效应进行研究,期间的指数走势如图1所示。

图1 2010.06.01一2016.05.10创业板收盘指数

根据图1所示我国创业板市场日收盘价的走势情况,从2010年6月开始有一段小幅度的上升,然后一直呈震荡下跌的趋势,自2013年开始指数一路上扬,到2015年6月12日创历史新高,创业板市场经历了发展的黄金时期,此后虽然有3个月左右的大幅下跌,但随后由于政府的干预,市场呈震荡上升。因此,本文将样本数据分为4个不同的阶段进行比较,具体分段如下:

第一阶段:2010年6月1日—2011年1月13日,共151个数据;

第二阶段:2011年1月14日—2013年1月7日,共481个数据;

第三阶段:2013年1月8日—2015年6月12日,共589个数据;

第四阶段:2015年6月15日—2016年5月10日,共220个数据。

2.1 样本描述性统计检验

对创业板市场收益率的总体样本进行描述性统计检验,可以得到图2。由图可以看出,总体样本的平均收益率为0.000 768,大于0;样本区间偏度值为-0.434 807,小于0;收益率分布为负偏,左边有长尾,峰度大于3,说明收益率具有尖峰特性;JB的值为149.679 1,JB统计量的相伴率为0,小于0.01,因此在1%的显著水平下,创业板市场的收益率序列不服从正态分布。

图2 创业板指数收益率总样本描述统计图

如表1所示,第二阶段与第四阶段的收益率均值为负,第一阶段与第三阶段的收益率均值为正,第四阶段的方差最大,第一阶段次之,随后为第三阶段,第二阶段则最小。由于标准差反映了风险的大小,因此第四阶段在收益率均值最小的情况下伴随着较大的风险,究其原因,在第一阶段,由于2009年金融危机的余波,股市仍不稳定,而在第四阶段,中国股市又再一次发生了大股灾,不仅导致投资者纷纷撤离,而且对股票市场结构也产生了影响。同时,总体样本以及4个样本区间的偏度都小于0,代表样本都具有厚尾特征,且除第四阶段外,峰度都大于3,说明具有尖峰特征,而第四阶段的峰度小于3,说明这段时间收益率序列的分布较为平坦。另外Jarque-Bera检验显著,且第二阶段与第三阶段伴随概率小于0.01,但是第一、四阶段的相伴概率却大于0.01,这是由于创业板市场在2012年与2015年都受到了金融危机的影响,出现极端值,进而影响到P值,出现与峰度不符的现象,因此在1%的显著性水平下各个样本区间不服从收益率正态分布的假设。

表1 各个样本区间描述统计量

从表2可以得到以下结论:周三平均收益率最高,为0.002 008,周四平均收益率最低,为负值(-0.002 314)。周一、周二、周五收益率都为正,但是周五收益率要大于周一和周二,而周一的收益率又大于周二,这与创业板起步较晚、波动性较强、发行价较高等特点有关。另外在5个交易日中,周三的标准差不是最大,而是周一的标准差最大,周五的标准差则最小。单从统计结果看,相比于周一和周四,周三具有更高的收益率与更低的风险水平,同时周二风险较高,但收益率除周四外却是最低的,而周五在相对较高的收益率下伴随着较高的风险,这种情况的出现与投资者对市场的预测有关,同时也和市场的交易规则与国家在周末发布宏观政策密不可分。因此,从简单的描述性统计分析看,创业板收益率存在周三效应,但是还需要进行严格的检验。

表2 创业板收益率基本统计量

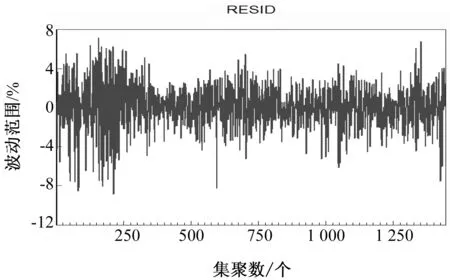

将创业板收益率每日的波动变化通过Eviews软件刻画出来,可以得到图3。

图3 创业板指数收益率波动特征图

从图3可以看出,创业板日收益率变化范围很大,正的收益率最大接近8%,负的收益率最大超过8%,整个收益率序列呈现集群波动的趋势,即大波动聚集在一起,小波动聚集在一起,大小波动有聚集现象。

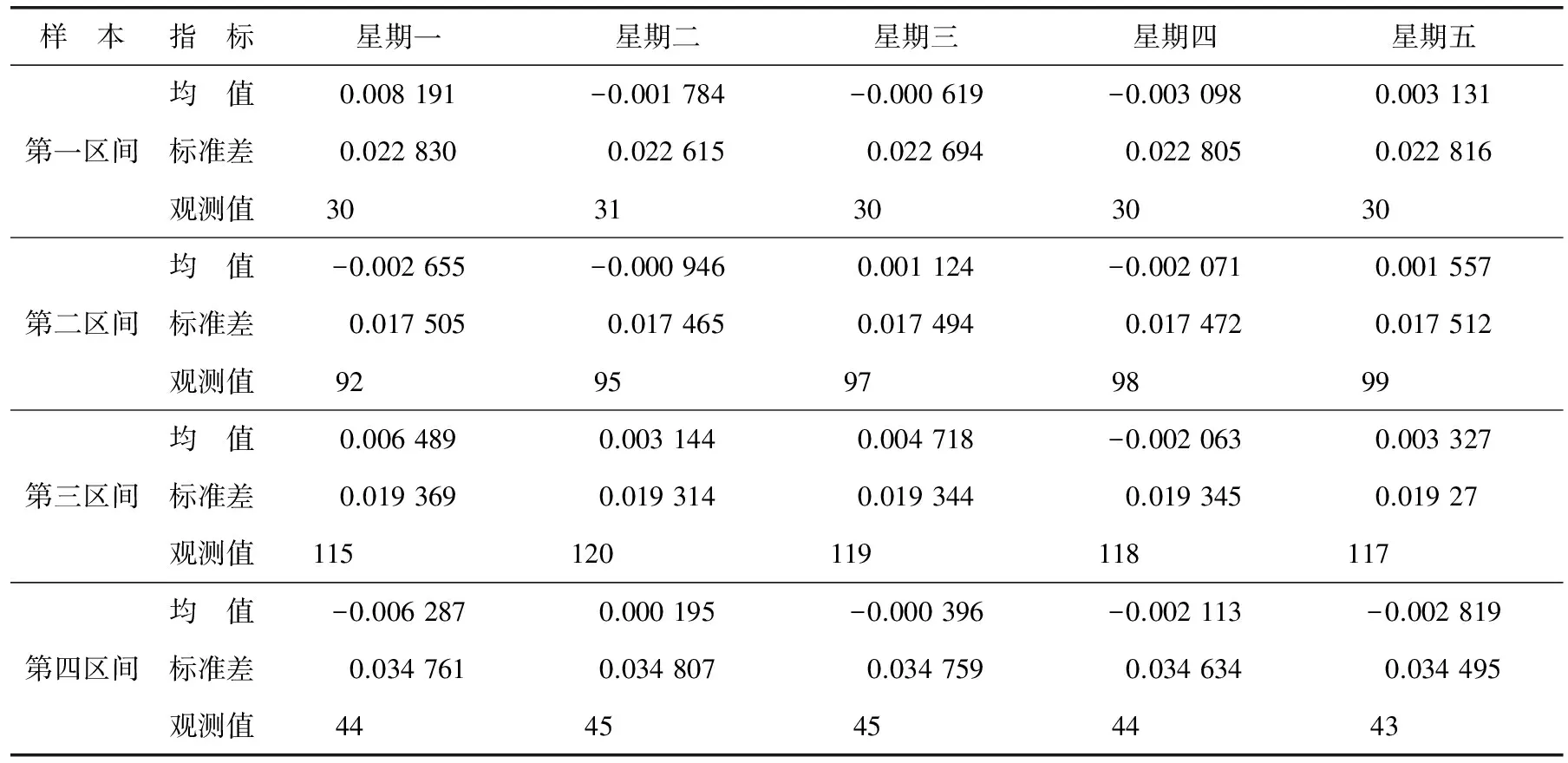

从表3可以看出,在第一区间除了周一与周五的平均收益率为正,其他的都小于0,但周一与周五的标准差也较大,说明周一和周五在获得高收益的同时也伴随着高风险。而周三的平均收益率为-0.000 619,大于周二与周四,同时标准差小于周四,略大于周二,显然周三比周二、周四占优势。第二个区间,周五的收益率最高,为0.001 557,但标准差也最大,为0.017 512,相比于周三而言,收益率略高的同时风险也越大。周一、周二、周四的收益率都为负,但周一的标准差大于周三,说明周一相比周三高风险低收益。周四的标准差略小于周三,但收益率却仅为-0.002 071,因此周三对于周一、周二、周四占优势。第三个区间,除了周四的收益率为负,其他的都为正数,但周四的标准差却仅次于周一,排第二,因此周四高风险低收益。同时,周一的收益率最高,周三次之,但周一的风险水平也最高,周三的风险则相对较低。第四区间,只有周二的收益率为正,但标准差也最大,因此周二高风险高收益。周三的收益率大于周一、周四及周五,且风险水平低于周一,略高于周四与周五,并且第四区间的标准差相对于其他区间最大,因此第四区间存在低收益高风险的现象,这可能是由于投资者对经济环境不看好,导致股票市场出现熊市。

表3 创业板指数收益率4个时期的描述统计

2.2 收益率序列平稳性检验

用ADF对创业板指数收益率总体样本进行检验,如图4所示。

图4 总样本收益率平稳性检验结果

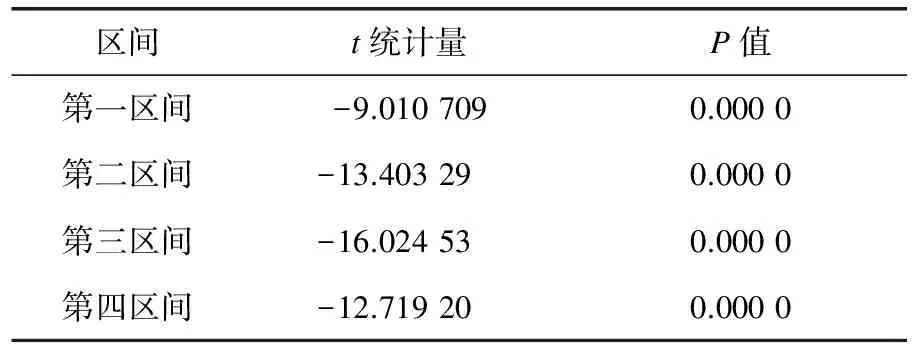

结果显示,ADF的t统计量比1%显著性水平的临界值小,且P值为0,样本不存在单位根,是平稳序列。

同时,对其他4个阶段分别进行检验,结果如表4所示。

表4 各分段区间平稳性检验结果

从t统计量和P值来看,在1%的显著性水平下,4个区间段均不存在单位根,是平稳的时间序列。

2.3 ARCH效应检验

检验模型的残差是否存在ARCH效应的方法分为3种,即拉格朗日乘法(ARCH-LM)检验、残差平方的Q统计量检验和残差平方序列的相关图检验。本文选用拉格朗日乘数法(ARCH-LM)对各样本区间最小二乘法回归的残差进行ARCH效应检验。最小二乘法模型表达式为

且若随机扰动项存在于ARCH效应中,则建立下列辅助回归方程:

因此,总样本及各分段区间的ARCH效应检验结果整理如表5所示。

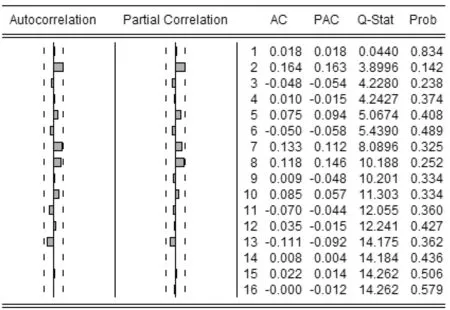

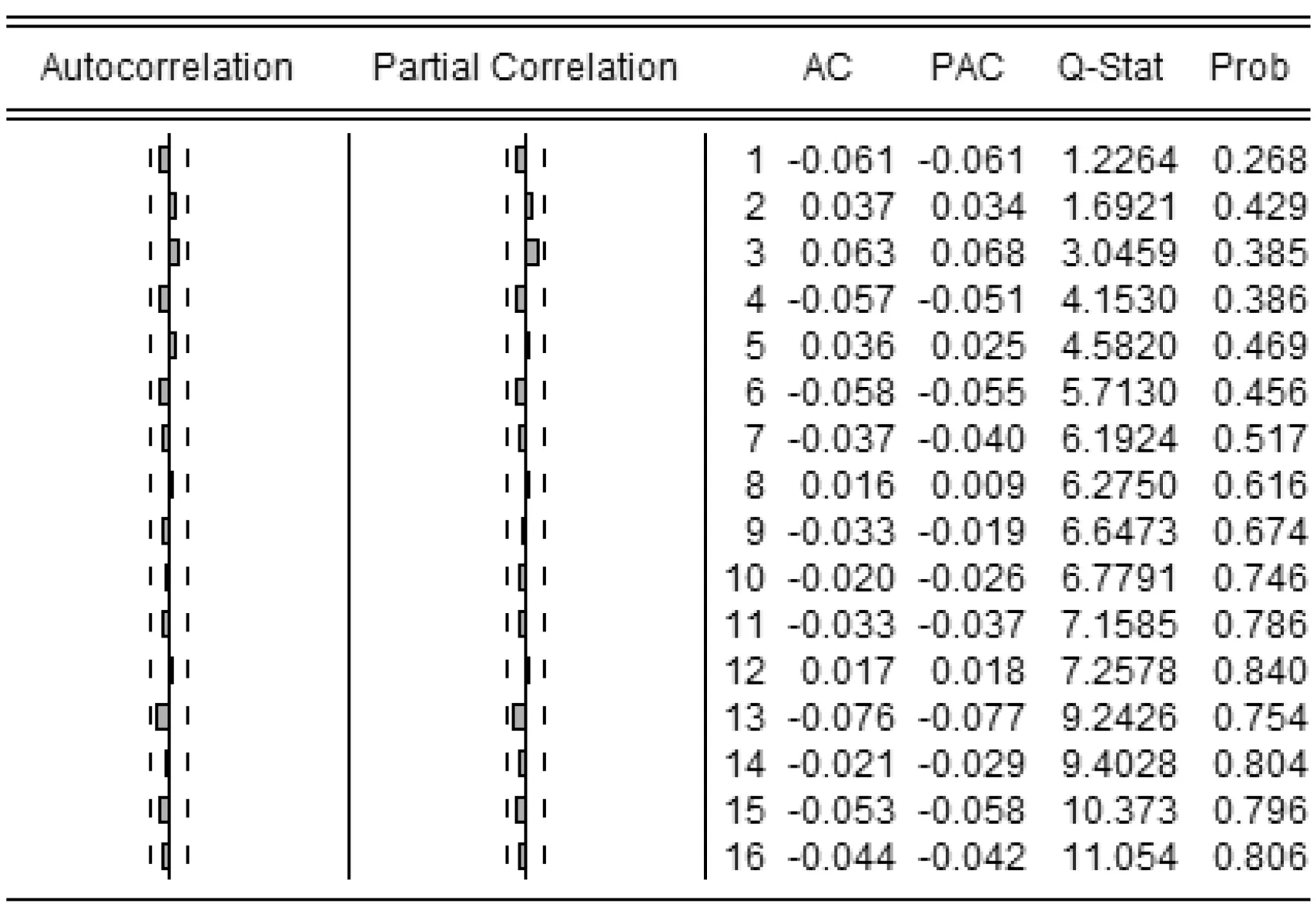

从表5中可以看出,第一、三区间的一阶到五阶ARCH-LM检验的F统计值和P值均很不显著,说明这2个区间段的样本序列不具有ARCH效应。为进一步验证这2个区间是否具有ARCH效应,继续对其进行残差平方相关分析,如图5、图6所示,已经取到16阶,Q统计量对应的P值均大于置信度0.05,因此认定2个区间残差序列不存在ARCH效应。而总样本区间、第二区间和第四区间的F统计值和P值都非常显著,可以证明这3个区间的样本序列存在显著的ARCH效应。本文对不存在ARCH效应的第一、三区间直接采用最小二乘法估计所得的值,对存在ARCH效应的区间段用GARCH模型进行改进。

表5 各样本区间ARCH-LM检验的F统计值及P值

图5 第一区间样本序列残差平方相关分析

图6 第三区间样本序列残差平方相关分析

2.4 GARCH模型应用

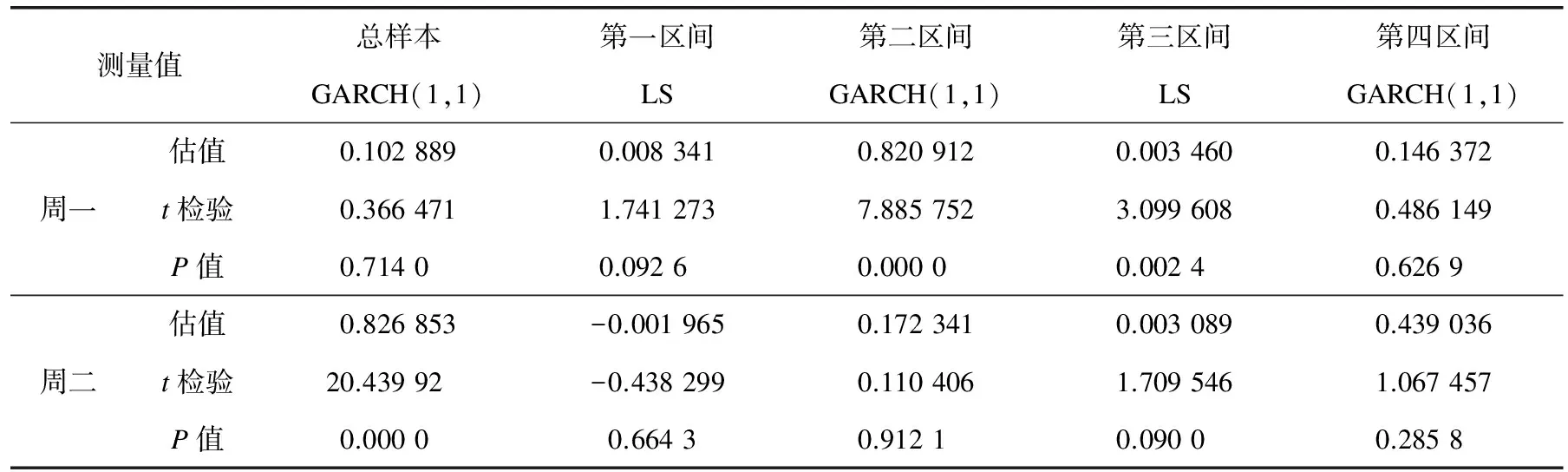

对存在ARCH效应的区间段用GARCH(1,1)模型进行估计,对第三区间段样本用最小二乘法LS进行估计,结果如表6所示。在总样本区间,根据GARCH(1,1)模型结果可以看出,周三的估计收益率最大,为0.830 356,在1%的显著水平下显著为正,可以认为创业板指数存在正的周三效应。第二、四区间,在1%的显著水平下,周三的收益率都是最高的,这与总体样本研究结论一致:存在显著为正的周三效应。LS模型的估计结果为:第一区间,周二、周四的收益率估值都为负值,周一、周三、周五为正值,且周三的估计结果最为显著。在第四区间,全周的收益率都为正值,周三的收益率最高,为1.195 222,说明存在正的周三效应。

表6 各样本不同模型回归结果

表6(续)

为了检验GARCH(1,1)模型是否消除了ARCH效应,对所有用GARCH模型回归的样本区间残差序列进行ARCH-LM检验,各样本检验结果如表7所示。当滞后阶数取5时,LM统计量的值为4.384 4,P值为0.495 5,大于0.05,说明残差序列的ARCH效应已经被消除。同时,检验了第二、四区间的GARCH(1,1)模型是否已经消除了ARCH效应,当滞后阶数取5时,P值均大于0.05,显然残差序列的ARCH效应已经被消除。

表7 各样本ARCH-LM检验结果

3 结论

3.1 本文研究结论

本文根据2010年6月1日—2016年5月10日创业板指数收益率,研究整个数据期间创业板市场收益率指数的星期效应。发现样本期内除在2015年6月受到股市的影响呈现大幅波动外,我国创业板市场整体的发展趋势较平稳。

分析其收益率可以看出,相比于周内其他时间的收益率,总体样本在前期稳定发展阶段,周三在保证平均收益率较高的情况下,所伴随的风险相对较低。虽然在周三所面临的风险不是最小的,但考虑到其他时间所获得的收益,其风险程度完全在投资者可以接受的范围之内。不过由于总体样本区间检验结果显示创业板指数在周三最高收益的情况下伴随的却不是最低风险,因此,我国创业板市场还未真正有效。

另外,创业板市场日收益率的波动范围很大,且呈现集群效应。研究各个时间段的样本数据可以看出,无论是从均值还是标准差来看,周三并非收益率最高且风险最小,但相对来说,在各个时期一周内周三都占据优势地位,即在获得相对高收益的同时面临较小的风险。从总体与样本期间的回归结果看,除了第三区间周四的估值为负,其他时间都为正数,而周三的平均收益率普遍高于周内的其他时间点,且从t检验与P值来看较为显著,因此,我国创业板指数收益率存在显著的周三效应。虽然各个区间的市场行情由于当时国内经济或国际经济发展的影响,统计结果有所差异或差异不明显,但还是可以发现我国创业板市场收益率相对同周内的其他时间,存在周三效应。

本文得出的创业板指数的星期效应,有悖于传统金融理论的有效市场假说,表明我国创业板市场并不是有效的,这为市场的监管者与投资者提供了参考。虽然本文的研究依据及研究方法仍存在一些问题,但所得结果可以作为研究的一个新方向。在此,本文对我国创业板市场存在星期效应的原因解释如下:

1) 我国股票市场实行的T+1交易制度及国家宏观政策的规律性发布。股票的交易制度在一定程度上抑制了投资者入市交易的行为,谨慎的投资者选择在周一到周二对创业板市场持观望态度,然后根据市场所显示的信息采取合理的投资策略。与此同时,由于重大的宏观政策偏向于在周末出台,短期投资者为了保险起见,会选择在周末前清空投资,免于受到宏观政策的影响。而创业板市场呈现正的周三效应,一定程度上说明了宏观政策的出台对创业板市场走向的影响较大。

2) 投资者的羊群效应。我国股票市场的投资者并不崇尚价值投资的理念,更多的是受到利益的驱使。综合考虑到每个投资者都是有限理性的以及市场给予的信息不完全,因此投资者会为了安全选择追随大众的投资方向而获得有限的投资收益,放弃高风险高收益的投资,他们需要必要的观察时间去设计投资决策。

3.2 相关政策建议

通过实证研究发现,我国创业板市场存在显著的星期效应,为加快改善我国创业板市场的发展机制,保障与提升创业板对证券市场的推动水平,提出相关建议。

3.2.1 加大相关部门的监管规模与力度,完善市场与中介机构的规范机制

我国创业板市场发展年限较短,许多监管与投融资制度尚未完善,我们既要认识到创业板市场具有无限的潜力,也要注意到创业板市场普遍存在的信息披露不全、透明度不够、信息不对称等问题,因此政府应加大干预市场建设的力度。要积极响应“十三五”规划中对金融体制改革的要求:“积极培育公开透明、健康发展的资本市场,提高直接融资比重,降低杠杆率,深化创业板、新三板改革,规范发展区域性股权市场,建立健全转板机制和退出机制。”证监会以及相关的监察部门应继续提升监管水平,逐步细化相关法律法规,对市场准入建立严格的信用、考察等监管系统,可以实行“入场严查,场内审查,退场清查”的监管原则,强化交易所与创业板公司自律意识,严格把控资金募集,例如可以建立专门的存储与借贷账户,实行同行或异行专户对接平台。另外,必须充分重视如保荐机构、会计师事务所、律师事务所等中介机构对创业板市场的影响作用,建立专门的审核机构进行再审核保护机制,加强中介机构为创业板服务的责任与规范意识,严格市场参与者入场前的资格审查。

3.2.2 投资者应建立专门的入场分析机制和场内应急小组

供给侧改革要求股票市场去泡沫化并调整到位,创业板市场在未来的发展前景不可预计,随之产生的风险或者问题也难以预料,因此,面对市场调整时,投资者或市场参与者应该依据自身情况建立专门的入场分析机制,就自身的发展状况、未来前景、未来走向等问题认真考量,分析、思考是否应该参与创业板市场活动,是否具备了进场的条件及实力,为入场前的准备工作和审核工作提供一个专业的分析报告,形成一个良好的入场开端环境。同时,虽然近年来创业板市场的发展趋势整体稳定,但在现今信息大爆炸与电子化金融的发展趋势下,创业板市场仍可能在某个时间点受到各经济或政治因素的影响,因此,如何应对进场后的市场变化是投资者获利的关键,建立场内应急小组可以成为帮助投资者解决问题的措施之一,它可以帮助投资者搜集场内信息、把握场内动态、关注政策变化、应对突发状况等,使投资者能够更好地熟悉市场变化,当然这包括市场的星期效应或者其他规律性的发展,从而能够从长期的角度把握股市的走势变化,不主观臆测,不人云亦云,能够利用报纸或者网络媒体工具捕捉市场变化,以选择更有利的入场时间。同时,也能够细致地了解国家对于股票市场的政策变化,从细枝末节中找出决定性的投资信息,提高指导水平,以实现场内的安全参与。

[1]CROSS,KELLY.The behavior of stock prices on Fridays and Mondays[J].Financial Analysts Journal,1973,29(6):67-69.

[2]BERUMENT,HAKAN Dogan.Stock market return andvolatility:Day-of-the-week effect[J].Journal of Econom-ics and Finance,2012(36):283-302.

[3]WORTHINGTON Andrew C.The decline of calandor seasonality in the Australian stock exchange,1958-2005[J].Ann Financial,2010(6):421-433.

[4]FRENCH Kenneth.Stock return and the weekend effect[J].Journal of Financial Economics,1980(5):55-69.

[5]JAFFE J,WESTERFIELD R.The week-end effect in common stock returns:The international evidence[J].Journal of Finance,1985(40):433-454.

[6]ALEXAKIS P,XANTHAKIS M.Day of the Week Effect on Greek Stock Market[J].Applied Financial Economic,1995,5(1):43-50.

[7]王传证.中国股票市场月内收益效应研究:以上证和深证为例[J].财税金融,2016(1):45-46.

[8]奉立诚.中国股票市场的“周内效应”[J].经济研究,2000(11):50-57.

[9]邵勇,田立.我国A股市场的周内效应:以上海市场为例[J].商业经济,2011(11):87-90.

[10]丁荣余,张兵.中国证券市场星期效应消失的证据[J].管理工程学报,2005(9):145-150.

[11]方杰.中国证券市场周内效应的实证研究[J].福建商业高等院校专科学校学报,2011(3):89-93.

[12]吴启芳.中国证券市场的周期性异性检验[J].南方经济,2006(2):54-70.

[13]吴小花.我国股指期货市场的周内效应研究[J].会计之友,2016(10):86-88.

[14]张晓涛.融资融券对中国股市日历效应的影响研究[D].上海:复旦大学,2014:6-39.

[15]李栋玉.创业板指数日内波动特性的分时段研究[D].浙江:浙江大学,2014:11-37.

[16]邱冬阳,杜诗茗.IPO抑价存在星期效应吗?:基于深圳创业板的实证[J].重庆理工大学学报,2015(29):39-45.

[17]仇克迪.我国创业板市场的周内效应:基于网络媒体影响的实证研究[D].浙江:浙江大学,2014:19-47.

责任编辑:唐海燕

Weekly Effect on the China′s Growth Enterprise Market

WEI Xiaoran

(School of Finance,Anhui University of Finance & Economics,Bengbu 233030)

While the development of Chinese stock market was in turmoil in recent years,China′s growth enterprise market,known as Nasdaq in China,began to provide direct financing channels for small and medium-sized enterprises.By sampling index yields from June 1,2010 to May 10,2016,the yield difference on the growth enterprise market within a week,namely,the weekly effect was studied by constructing a LS model,ARCH model,and GARCH model.Weekly effe,one of the calendar effects,refers to abnormal returns,fluctuations and other abnormalities associated with a particular trading day of the week on the financial market.The results showed that there is a Wednesday effect on China′s growth enterprise market.Suggestions were proposed based on the research results.

growth enterprise market;weekly effect;autoregressive conditional heteroscedastic model;empirical research

10.3969/j.issn.1671-0436.2016.05.014

2016- 06- 03

魏晓然(1992— ),女,硕士研究生。

F830.91

A

1671- 0436(2016)05- 0062- 08

猜你喜欢

中学数学研究(广东)(2023年9期)2023-06-03 03:32:40

中学生数理化·八年级物理人教版(2022年9期)2022-10-24 07:03:48

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

股市动态分析(2015年26期)2015-09-10 07:22:44

股市动态分析(2014年1期)2014-01-13 13:12:34

中学理科·综合版(2008年9期)2008-10-15 10:53:48