金融发展与经济增长影响机制研究

2017-01-11 07:09:10陈思

宿州学院学报 2016年3期

陈 思

安徽财经大学金融学院,安徽蚌埠,233000

金融发展与经济增长影响机制研究

陈 思

安徽财经大学金融学院,安徽蚌埠,233000

选取1991-2014年金融发展与经济发展的数据,建立VAR模型,研究金融发展和经济增长之间的影响机制。采用我国股票交易总额的年度数据与GDP之比作为衡量金融发展程度的指标,用工业品出厂价格指数作为经济增长的指标进行实证分析检验,研究发现,由于经济体对原有金融环境存在惯性,从政策的实施到有效运行之间存在一定的时滞,短期内金融发展会以一定比率抑制经济增长,而长期发展会对误差进行修正,以一定比率促进经济增长。

金融发展;经济增长;VAR

在全球经济处于低迷的环境下,如何推动经济的发展,各国都在积极寻找应对策略。经济发展促进金融发展,而金融发展是否能推动经济的增长,便成为政府、机构、个体关注的焦点。改革开放以来,我国经济发展速度令世界瞩目,经济发展水平实现了质的飞跃。与此同时,金融市场也逐渐开始走向繁荣。1990年上海证券交易所成立,次年深圳交易所成立,为企业融资提供了新的渠道。在政府层面,货币管理部门对汇率改革、证券改革等金融领域作了一系列的政策调整,从而加强金融监管,保证金融安全,促进金融市场的健康发展。在这样的背景下,政府更加注重金融发展的有效性,引导资本流向朝阳产业,实现资源的有效配置,从而推动经济发展。2014年7月,我国证券市场掀起了新一轮牛市,股指一路攀升,在上升同时,也带来了众多系统性与非系统性风险。证监会、银监会等不断发出风险警示,引导资本市场的正常运行,并促进金融市场稳定,采取了一系列救市措施。不难发现,政府将金融发展与安全看作是带动经济发展的重要方式之一,这是因为金融发展能为企业提供融资功能。另外,金融发展可使资金的流通方式趋于简化,资金能在短时间内快速流入逐利的行业,从而促进经济发展。对于金融发展与经济增长的关系,大多数学者认为二者是一种协同关系,也有学者认为二者并没有关系,还有少数学者认为二者呈现出反方向的关系,因此,研究二者之间存在的内在联系,对经济发展具有积极的参考意义。

1 相关研究

金融发展与经济增长一直是全球范围内的热点议题,在对二者关系的研究过程中,国内外学者已经积累了大量的理论成果,多数学者从理论分析的角度加以论证,后期的学者更注重实证分析的研究。但是,在金融发展和经济增长内在联系的问题上,仍有较大的分歧。

其一,认为金融发展与经济增长呈现显著的正向效应。早在1873年,Walter Baghot从资金运用效率的角度研究了经济增长与金融发展的关系,认为金融发展的程度决定资本利用效率,金融发展的程度越高,将引导资金流入更有效率的投资渠道,从而促进经济的增长[1]。Hugh T. Patrick从供给与需求两个角度分析二者内在的关系,认为金融发展不仅仅是市场对资本的需求而向前迈进,同时由于资本供给的增加,资本存量的增加,资本使用成本相对低廉,趋于逐利的资本会流入带来收益的部门,在资本的供给和需求两种路径作用下,促进金融发展,最终使经济得到增长[2]。Goldsmith在研究金融发展与经济增长关系的过程中,从理论分析的视角转向实证,实证结果表明,金融发展确实促进了经济的增长[3]。随后,西方学者对于金融发展与经济增长的关系都作了大量的理论研究与实证分析,众多学者均认为金融发展在一定程度上对经济的增长确实起到了推动作用。Pagano从资本转化路径的角度分析金融发展与经济增长的内生性,认为金融发展促进储蓄向投资的转化,带动经济的增长[4]。在金融发展过程中,Levine等发现金融机构所带来的便利性与金融自由化都使资本的流动性增强,从而有效地促进经济发展[5-6]。周宁东等认为,金融发展对于经济增长应从区域经济着手,基于区域面板数据的分析,发现金融发展对经济增长的影响非常显著,并认为金融发展在质上的改变更能促进经济的发展[7]。马正兵以资本的作用路径为着力点,认为金融发展有利于促进技术进步、优化产业结构的调整,从而促进经济的增长,二者呈现出明显的正向效应[8]。

其二,认为金融发展与经济增长的关系并不明确。在对金融发展与经济增长的定性分析中,大多数学者认为金融发展对经济增长只是起到单方面的正向影响。 Greenwood认为,金融发展与经济增长存在内生性的关系,在建立二者内生性模型的基础上,证明了二者存在相互的影响[9]。Feridun运用主成分析法(PCA),以巴基斯坦部分年度数据构建分布滞后模型,发现金融发展确实能够促进经济的增长,同时经济的增长也能为金融发展起到积极的推动作用,二者呈现显著的正相关[10]。

其三,认为金融发展与经济增长没有关系,或者影响甚微。Hurlin 和Venety认为,金融发展对经济增长没有实质性的影响,它对经济增长的促进关系过分地被强调了,实质影响是有限的[11]。张莹采用甘肃省12个地市的面板数据构建了VAR模型,结果显示,金融发展对经济增长的影响是微弱的,并认为金融发展对经济增长有地域性的差异[12]。Khadraoui根据区域数据进行实证分析,得出金融发展与经济增长并没有显著的关系[13]。

对已有的研究进行归纳发现,对于金融发展和经济发展关系的研究,更多学者偏向于理论推导,由于理论分析存在众多假设,研究结果有失真的可能。同时,部分学者虽然作了实证分析,但是,在数据选择与处理、模型选择等方面还有一定的不足。另外,在以往的研究中,对金融发展与经济增长是如何影响、影响方向如何等问题,众多学者并没有给出肯定的回答。因此,对金融发展与经济增长作进一步研究,找出二者存在的联系,有一定的理论意义和实践指导意义。

2 实证分析

2.1 数据的选取与处理

在金融发展与经济增长研究方面,由于数据的可得性与研究方法的局限性,早期学者主要是在理论上进行阐述与分析,通过理论推导得出二者的相关性。后期研究的学者开始偏向于实证分析,在结论上存在分歧,可能是在数据的选取、处理以及在分析的方法上存在差异,造成结论可能偏离实际情况,因此,在数据的选择上,应能如实地反映二者发展的程度,方能构建拟合较好的模型。本文采用我国股票交易总额的年度数据与GDP之比(GMVR)作为衡量金融发展程度的指标,用工业品出厂价格指数(PPI)作为经济增长的指标。

2.1.1 GMVR

金融发展不仅指金融业在规模上的累计,金融改革、金融安全与稳定、金融制度的完善都属于金融发展的范畴,因此,全面满足实证要求的综合性数据可获得性较低。而单一反映发展规模的时间序列在实证分析阶段会产生多种共线性、异方差等误差,从而影响实证的真实性。因此,本文采用指标型数据构建模型,即

GMVR=股票交易总额/GDP

这样处理的GMVR为模型构建的准确性提供了有力保障。首先,原本是量上的数据通过比值的方式作为变量出现在模型中,不需要将数值进行定基处理,排除了CPI对二者的影响。其次,由于比值在数值上较小,且波动在一个有限的范围内,使数据的平稳性加强。再次,由于IPO的不断发行,证券市场上股本数不断扩张,融资规模持续扩大,金融市场越活跃,交易量就越大。同时,我国GDP增速在世界范围内相对较快,二者均呈现出上升的趋势,因此,采用GMVR作为衡量金融发展的指标,能较好地拟合金融发展的近似概况。

2.1.2 PPI

在以往的研究中,众学者对经济增长的衡量,通常使用GDP增长速度,但是,GDP在数据、统计方法和实际拟合方面,虽能拟合我国经济水平的总体情况,但“增长”的衡量存在一定的不足。本文在指标的选取上,使用工业品出厂价格指数(PPI)作为衡量我国经济增长的指标。我国经济在快速发展过程中,第一产业占GDP的比重越来越小,第二、三产业的比重逐年上升。截至2014年底,第二、三产业在GDP的占比达到了90.8%,而工业产成品又是第二、三产业发展的基础。同时,PPI与GDP指标相比,敏感性更强,在GDP增速下降的同时,PPI已经持续数十个月持续下降,更具有先决优势。因此,使用PPI作为衡量经济增长的测度,对于模型的建立更具有实际意义。

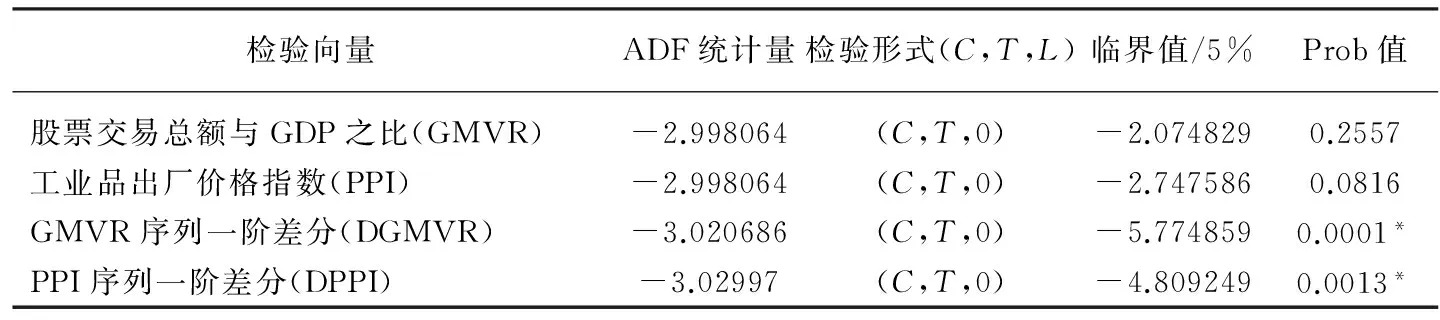

2.2 序列的统计检验2.2.1 ADF检验

时间序列的稳定性是衡量实证分析效果优良的依据之一,平稳的序列是分析经济型时间序列的基础,因此,只有序列是平稳的,才能进一步对经济问题深入研究,以5%的置信区间考察GMVR、PPI、DGMVR、DPPI序列的稳定性,结果如表1所示。

通过检验结果可知,GMVR、PPI序列的ADF统计量值均大于临界值,Prob值同时显示接受序列非平稳的假设,因而该组数据不具有平稳性的特征。对GMVR、PPI序列的一阶差分DGMVR、DPPI进行ADF检验,结果显示该组ADF统计量值均小于临界值,Prob值显著,说明该组序列具有平稳性特征,即该组数据均是一阶单整序列。

表1 VAR模型构建向量的序列平稳性检验结果

注:DGMVR、DPPI分别代表GMVR、PPI序列的一阶差分,C、T、L表示常数项、 时间趋势和滞后阶数,*表示在给定5%置信水平下平稳的序列。

2.2.2 协整检验

对于时间序列数据,由于存在时间的滞后性和经济的关联性,二者通常存在长期稳定的关系,因此,需要考察短期和长期的交互影响。协整检验正是为了考察该组序列在长期是否具有长期稳定的关系,如果存在,那么就需要对模型作进一步的误差修正。本文采用Johansen协整对该组序列进行检验,结果如表2所示。

表2 Johansen协整检验结果

从协整检验结果可知,5%的置信水平下,迹统计量分别为19.39、8.15,均大于临界值15.49、3.84,P值均小于5%,说明存在显著的协整关系。序列的最大特征值分别为0.46、0.36,均小于5%置信水平的临界值,P值同时验证其具有显著的协整关系。

2.2.4 Grange因果检验

对于金融发展与经济增长的关系,多数学者从理论分析的角度进行了研究,对于二者关系的论断观点不一。在实证分析方面,对影响方向如何、单向影响还是交互影响,都存在分歧。Grange因果检验则可以直观地看出二者的关系,结果如表3所示。

表3 Grange因果检验

注:*表示在5%显著性水平下,拒绝原假设。

在5%置信水平下,DPPI接受不是DGMVR的格兰杰原因,DGMVR拒绝接受不是DPPI的格兰杰原因。不难看出,二者影响是单向的,即金融发展能够影响经济增长,经济增长并不能对金融发展产生影响。为了定性、定量考察二者的关系,采用向量自回归模型作进一步的实证分析。

2.3 VAR模型的构建

在经济问题分析中,通常使用已有的经济理论进行要素影响的单方面分析,对于时间序列的数据分析,已有的经济理论并不能很好地描述要素的动态交互影响。而VAR模型采用非结构性方法,将所有变量的滞后变量进行回归,描述内生变量的动态关系,模型矩阵形式如下所示。

单方程结构即为:

其中,Ymt、Xnt分别表示内生变量和外生变量,m、n是内生变量和外生变量的个数,p、r表示个变量的滞后期,a、b为参数,u为随机扰动项。

2.4 实证分析

2.4.1 VAR模型滞后期选择

VAR模型反映的是时间序列的自回归,将每个变量都作为模型的因变量,由于经济数据之间存在关联性影响,且影响存在一定的时滞。因此,确定VAR模型的滞后期将有助于完善模型的稳定性与准确性。通过变化模型的最长滞后期,选用滞后4期作为模型滞后期检验的时间期限较为适宜。检验结果如表4所示。

表4 VAR模型滞后期检验结果

注:*表示在5%显著性水平下,认为应建立的滞后阶数。

从检验结果看,在5%显著性水平下,LR、FPE、AIC、SC、HQ五个评价指标中,有三项评价标准支持建立滞后期为两期的滞后模型,估计的方式为:

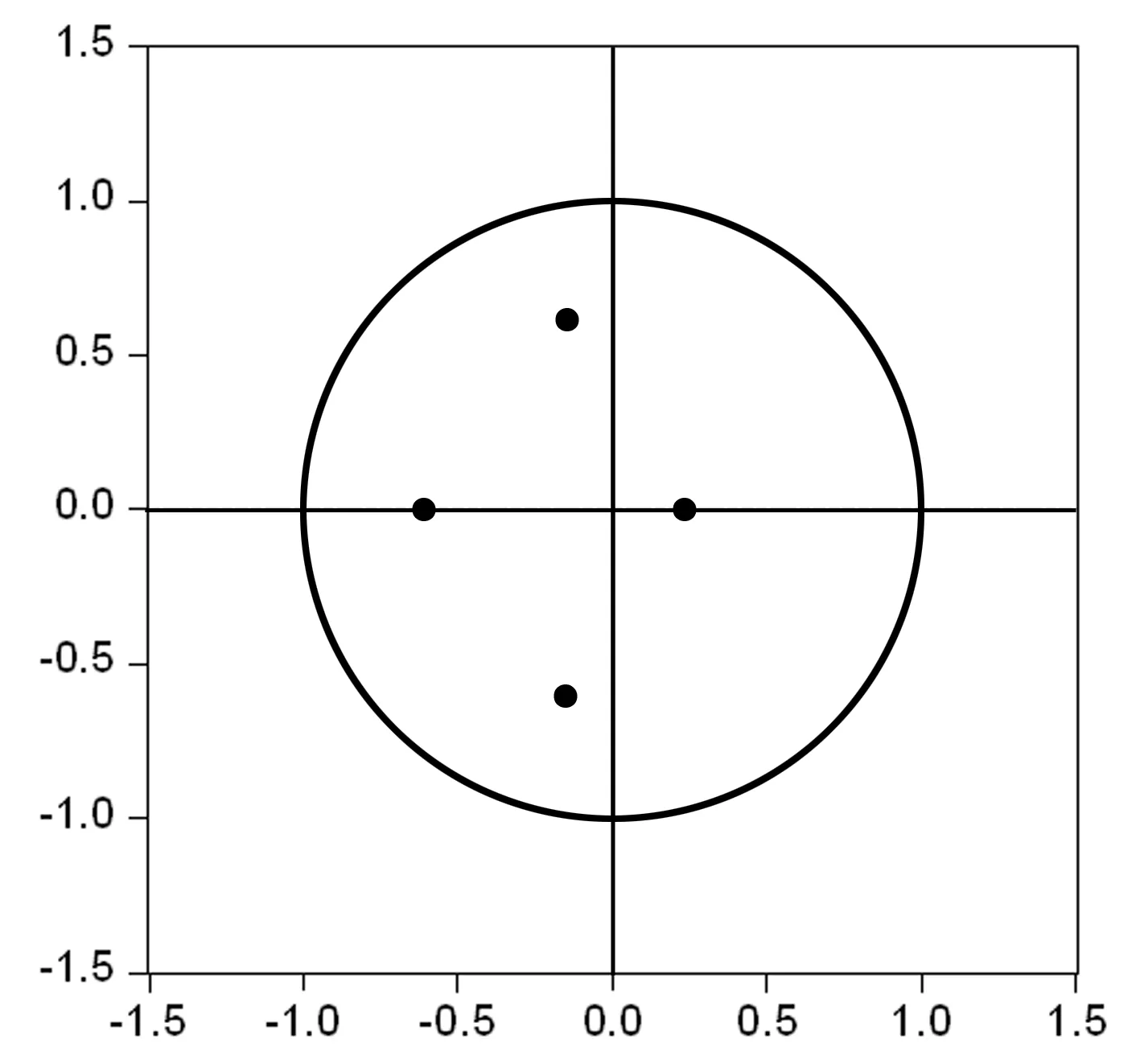

2.4.2 模型的稳定性检验

图1 VAR(2)的AR特征多项式逆根图

对于已建立的VAR模型,在受到单变量影响时,能否在滞后期内得以消化,从而使该影响逐步降低,是衡量模型是否具有稳定性的标准之一。如果单个变量对系统的冲击具有不稳定性,或者影响是随机的,那么该模型就没有实际意义。通过对VAR(2)模型所有多项式的特征根进行检验,得到AR特征根逆根图,如图1所示,所有AR逆根值倒数都位于单位圆内,可以断定该模型是稳定的。

2.4.3 脉冲响应函数

由于金融发展与经济增长是以时间序列为基础而建立的模型,二者随时间的推移具有交互影响,为了便于考察金融发展与经济增长随时间持续性的影响,建立脉冲响应函数,如图2所示。从图2可以看出,金融发展在期初会有负效应冲击,在第4期开始转为正向效应,且在期初对经济增长的影响有较大的波动性,从第5期开始,这种冲击被系统消化,影响趋于稳定,呈现稳定的正向效应。

2.5 误差修正模型(ECM)

在前文分析中,通过协整检验发现金融发展与经济增长之间存在长期稳定的关系。因此,需要对原有的模型作进一步的优化,从而更好地考察二者之间长期与短期的交互影响,得到的误差修正模型结果如下:D(DPPI)=-0.0811×(DGMVR(-1)+9.8798×DPPI(-1)+14.8063)+0.1198×D(DGMVR(-1))+0.0071×D(DGMVR(-2))-0.04912×D(DPPI(-1))-0.0587×D(DPPI(-2))+0.7238。根据实证分析阶段建立的VAR(2)模型,计算金融发展对经济增长的长期弹性=-0.011/(-0.2543-0.1897)=0.2478。金融发展对经济增长的短期弹性=-0.0811+(-0.0811×0.1198)=-0.0908。

3 结论与分析

从金融发展与经济增长的理论分析与实证研究两方面入手,对二者的关系进行细致的研究,认为金融发展与经济增长在长期存在单一均衡稳定的关系,即长期中金融发展以24.78%的比率促进经济增长,而在短期,金融发展以9.08%的比率抑制经济增长。在长期发展过程中,系统以8.11%的比率对误差进行修正,从而使得二者达到均衡。

图2 各个变量的脉冲响应

本文研究结论与各国金融发展的路径拟合程度较高。金融发展初期,政府站在国家的层面,对经济体长远发展制定一系列策略,因此,金融改革、金融监管、金融安全等一系列措施得以实施。由于经济体对原有金融环境存在惯性,这就要求金融市场对新的规则进行消化吸收。从政策的实施到有效运行之间存在一定的时滞,因而部分金融个体在“阵痛期”期间由于没有及时调整应对策略,短期内经济受损。对经济体而言,金融发展的初期,金融改革势必会对经济体造成一定的冲击。当金融改革完全适应新的金融环境后,金融发展将会运行得更有效率,从而快速地推动经济的发展,实现长期的经济增长。

[1]Walter Bagehot.Lombard Street:A Description of the Money Market[M].London:Henry,S.King & Co,1999:86-89

[2]Patrick H T.Financial Development and Economic Growth in Underdevelopment Countries[J].Economic Development and Cultural Change,1966,23(4):174-189

[3]Goldsmith R W.Financial Structure and Development in New Haven[J]. Quarterly Journal of Economics,1969,101(8):75-82

[4]Pagano M.Financial Markets and Growth: An Overview[J]. European Economic Review,1993,37:613-622

[5]Levine R.Financial Sector Policies:Analytical Frame work and Research Agenda[J].Quarterly Journal of Economics,1996,38(4):97-133

[6]Bekaert Geert,Harvey Campbell R.Liquidity and Expected Returns:Lessons from Emerging Markets[J]. National Bureau of Economic Research,2005,67(2):27-39

[7]周宁东,汪增群.金融发展对经济增长的贡献:一项基于面板数据的研究[J].财贸经济,2007(5):87-92

[8]马正兵.中国金融发展的经济增长效应与路径分析[J].经济评论,2008(3):41-47

[9]Greenwood J,Jovanovic B.Financial Development,Growth and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107

[10]Jalil A,Feridun M.Impact of financial development on economic growth:empirical evidence from Pakistan[J].Journal of the Asia Pacific Economy,2011,16(1):71-80

[11]Hurlin C, Venety B. Financial Development and Growth: a Re-Examination using a Panel Granger Causality Test[R].Paris:Universite Paris-Dauphine,2008

[12]张莹.金融发展、经济增长与产业升级动态交互影响研究:基于甘肃省市级数据的面板VAR分析[J].西华大学学报,2013(6):98-104

[13]Khadraoui N.Capital movements and economic growth fluctuations: the threshold effect of financial development[J].International Journal of Economics and Finance,2012(4):193-205

[14]虞文美,杜亚斌,曹强.金融发展与经济增长研究述评与未来展望[J].北京工商大学学报,2014(3):98-107

[15]Chang T.Financial development and economic growth in mainland China:a note on testing demand-following or

10.3969/j.issn.1673-2006.2016.03.009

2015-10-26

陈思(1990-),安徽六安人,在读硕士研究生,主要研究方向:商业银行经营管理、金融学。

F752.8

A

1673-2006(2016)03-0036-06

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

疯狂英语·新读写(2020年4期)2020-06-03 07:01:10

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

小资CHIC!ELEGANCE(2019年40期)2019-12-10 09:12:42

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中国特种设备安全(2018年10期)2018-12-18 02:16:46

山东工业技术(2016年15期)2016-12-01 05:30:56

中国工程咨询(2016年10期)2016-01-31 03:12:10

河北金融年鉴(2014年0期)2014-02-27 13:20:03