内部治理结构对公司成长性的影响

2017-01-11 07:09赵晶晶

宿州学院学报 2016年3期

赵晶晶

安徽广播电视大学经济与管理学院,安徽合肥,230022

内部治理结构对公司成长性的影响

赵晶晶

安徽广播电视大学经济与管理学院,安徽合肥,230022

从股权治理、董事会治理和管理层治理三个角度出发,实证分析了沪深两市发行A股的非金融保险业和房地产行业的上市公司内部治理对公司成长性的影响。结果表明:第一大股东持股比例、股权制衡度、独立董事比例、两职状态等变量与公司成长性呈显著正相关关系,国有股比例、董事会下设专业委员会变量和管理层持股比例与公司成长性呈显著负相关关系,董事会规模与公司成长性两者正相关,但关系不显著。我国仅发行A股的沪深上市公司总体成长状况不容乐观,公司治理水平有待提升。最后提出降低国有股比例、提高其他大股东持股比例和独立董事比例、部分上市公司可根据需要采取两职合一的领导权结构、完善专业子委会机制及提高管理层持股比例的建议。

上市公司;内部治理;公司成长性

随着市场经济的发展,公司治理结构与企业成长性之间的关系日益受到国内外理论界和实务界的重视。成长性是上市公司的灵魂,可以说,只有具备成长性的上市公司才具有发展前景。内部治理结构是公司治理的一种内在机制,完善的内部治理结构有助于改善公司与投资者之间的信息不对称问题,有利于企业创造价值,增强上市公司的成长性[1]。本文从股权治理、董事会治理和管理层治理三个方面,探讨这些内部治理子机制对公司成长性的影响。

1 理论分析与研究假设

1.1 股权治理与公司成长性

在我国,国有资本投资会给上市公司带来更多的政府扶持和保护,但是国有资本缺位、政企不分、委托代理关系多级化等问题,容易形成“内部人控制”现象,增加代理成本,不利于公司资源的合理分配,降低公司的成长能力。由此,提出第1个研究假设:

H1:国有股比例与公司成长性存在显著负相关关系。

第一大股东持股比例的高低,影响其在公司的控股地位。如果这一比例过高,容易产生“一股独大”现象,大股东更易于“蚕食”公司资产,侵占中小股东利益,降低资源配置效率[2-3]。但随着上市公司内部治理机制以及大的市场环境尤其是法律体系的日渐完善,第一大股东的“蚕食”行为可以得到有效遏制。而且,第一大股东的持股比例越高,越有利于激励其参加公司管理的积极性,从而促进公司成长。由此,提出第2个研究假设:

H2:第一大股东持股比例与公司成长性两者之间呈显著的正相关关系。

第二至第五大股东持股比例之和越高,越有利于形成与具有相对控股地位的第一大股东相抗衡的股权治理机制[4]。非控股股东通过协作,监督和约束相对控股股东的行为,保护自身利益不受侵蚀,降低代理成本,推动公司成长。本文股权制衡度变量采用第二至第五大股东持股比例之和来表示。据此,提出第3个研究假设:

H3:股权制衡度与公司成长性之间呈显著的正相关关系。

1.2 董事会治理与公司成长性

一般来说,虽然规模较大的董事会有可能出现部分董事“搭便车”现象,增加成员之间的协调商定成本,但是它吸纳的人才更多也更为广泛,提出的想法和建议更有助于董事会职能的发挥。由于它存在的负面作用,导致正向促进作用的幅度不大[5]。据此,本文提出第4个研究假设:

H4:董事会规模与公司成长性之间呈不显著的正向相关关系。

董事会成员中独立董事的占比较高,一方面可以提高董事会决策效率和效果,另一方面其较高的独立性可以强化董事会对经理层的监督制约作用,从而缓解委托代理矛盾,提高公司治理水平,推动公司发展[6-7]。据此,本文提出第5个研究假设:

H5:独董比例同公司成长性之间呈显著的正向相关关系。

上市公司董事长兼任总经理时,权利较为集中,有助于提高董事会会议的决策效率,增强适应外界环境的能力,推动公司成长。董斌、张振通过对沪深两市1272家上市公司进行实证检验,发现两职合一与公司绩效呈显著正相关关系[8]。综上,本文提出第6个研究假设:

H6:两职合一的领导权结构对公司成长性起显著的正向促进作用。

董事会下属四个专业委员会的设立,可以强化董事会的合理分工,提高其决策的专业性和效率。专业子委会机制越完善,越有利于公司内部治理水平的提高,推动公司成长[9-10]。但我国上市公司设置的子委会部分被大股东操纵,缺乏足够的独立性;再加上有些子委会成员的聘任仅仅是为了满足制度要求而流于形式。从而使得董事会下属专业子委会的作用不仅不能正常发挥,反而会对内部治理机制的职能产生不利影响,成为公司的累赘。据此,本文提出第7个研究假设:

H7:董事会下属专业委员会的设立与公司成长性之间呈显著的负向作用。

1.3 管理层治理与公司成长性

为了缓解委托代理矛盾,所有者采取的措施之一是给予管理层一定的股权激励,使其获得的最终收益与其作出的决策息息相关,促使其抓住投资机会,重视公司长期发展,减少“逆向选择”行为,降低道德风险,从而有助于公司成长性的提高。由此,提出第8个研究假设:

H8:管理层持股比例与公司成长性存在显著正相关关系。

2 研究设计

2.1 样本选取

本文研究时间区间为2012年到2014年,样本公司数据来自于国泰安金融研究数据库,具体筛选标准如下:

(1)样本公司为全部A股上市公司,剔除金融保险业和房地产业以及ST、*ST类公司;(2)在2009~2014年6年中,样本公司均在沪深上市,以保证研究的连续性;(3)剔除部分数据不全和数据异常的上市公司。

本文将高成长性上市公司定义为从2009年到2014年连续6年中每一年的托宾Q值都大于当年托宾Q值均值的公司,反之则定义为低成长性上市公司。以2012-2014年间高成长组和低成长组的Q值作为因变量。由于治理机制对成长性的影响存在滞后效应,公司内部治理变量对应的年份相应提前1年,即为2011-2013年。

2.2 变量设计

本文选取的因变量、自变量及控制变量的释义见表1。

表1 变量定义表

3 实证分析

3.1 描述性统计

运用SPSS分析软件对两组样本公司所选自变量进行描述性分析,统计结果见表2、表3和表4。

表2 2011年自变量描述性统计

表3 2012年自变量描述性统计

表4 2013年自变量描述性统计

从上述3张表中可以看出,高成长组样本公司的国有股比例均值在2%左右,低成长组的约为7%,高于前者。整体来说,国有股比例比较低,这与我国推行的国有股减持政策和股权分置改革相关。第一大股东持股比例方面,高成长组样本公司的均值每年都在28%左右,低成长组均值在36%左右,高于高成长组,但差距不大。2011年到2013年间,高成长组样本公司的股权制衡度明显要高于低成长组,一定程度上表明股权制衡度的增强有利于推动公司成长。董事会人数方面,高成长组样本公司三年的均值在8人左右,极小值均为5人,极大值为12人,低成长组样本公司均值为9人左右,极小值均为5人,极大值为16人。两组样本差别不大,而且董事会人数均符合国家政策的规定(5~19人)。 独董比例、专业子委会的设置、两职状态以及管理层持股等变量,高成长组与低成长组差别很小,对因变量的影响需待实证检验进行分析。

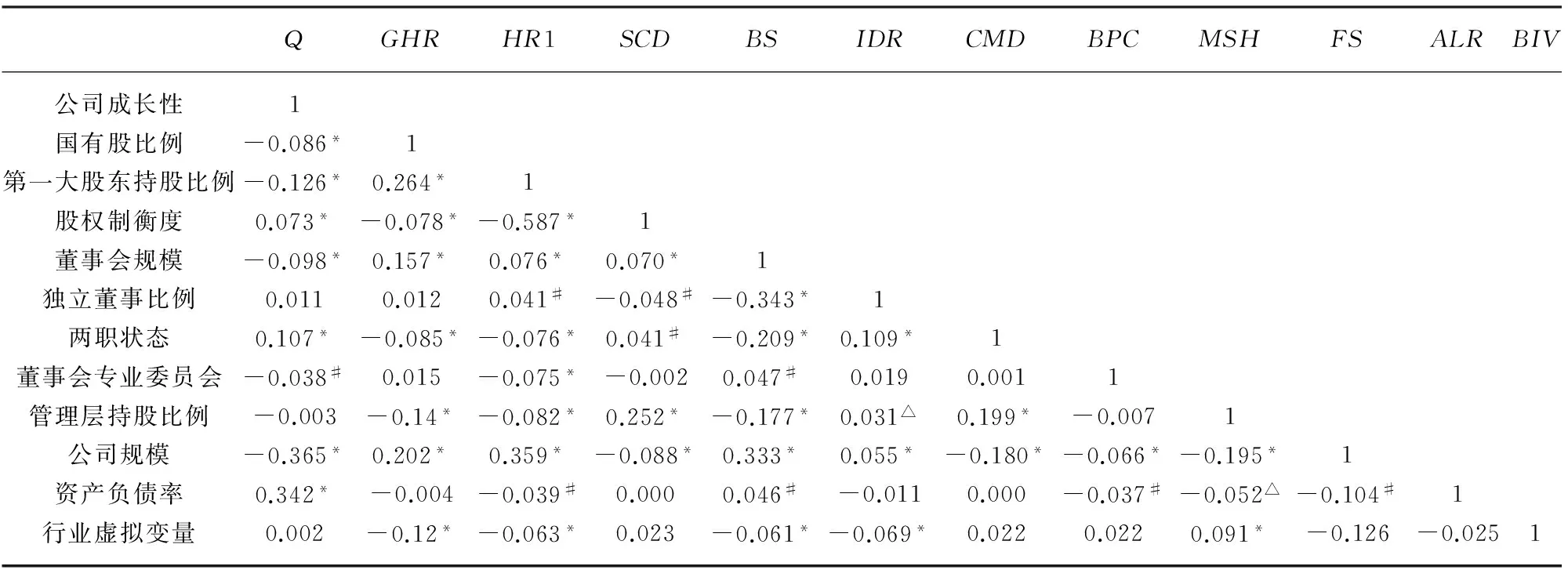

对本文所选变量进行相关性分析,结果见表5。

表5 相关性分析

注:*表示在1%水平(双侧)上显著;#表示在5%水平(双侧)上显著;△表示在10%水平(双侧)上显著。

托宾Q与自变量、控制变量之间及各自两两之间的相关系数大部分都显著,说明本文所选自变量对因变量有较好的解释力,变量之间不存在较强的相关性,对回归结果的干预较少。

3.2 实证检验分析

为检验前文提出的研究假设,构建模型如下:

Q=β0+β1GHR+β2HR1+β3SCD+β4BS+β5IDR+β6CMD+β7BPC+β8MSH+β9FS+β10ALR+β11BIV+β12Y2012+β13Y2013+ε。

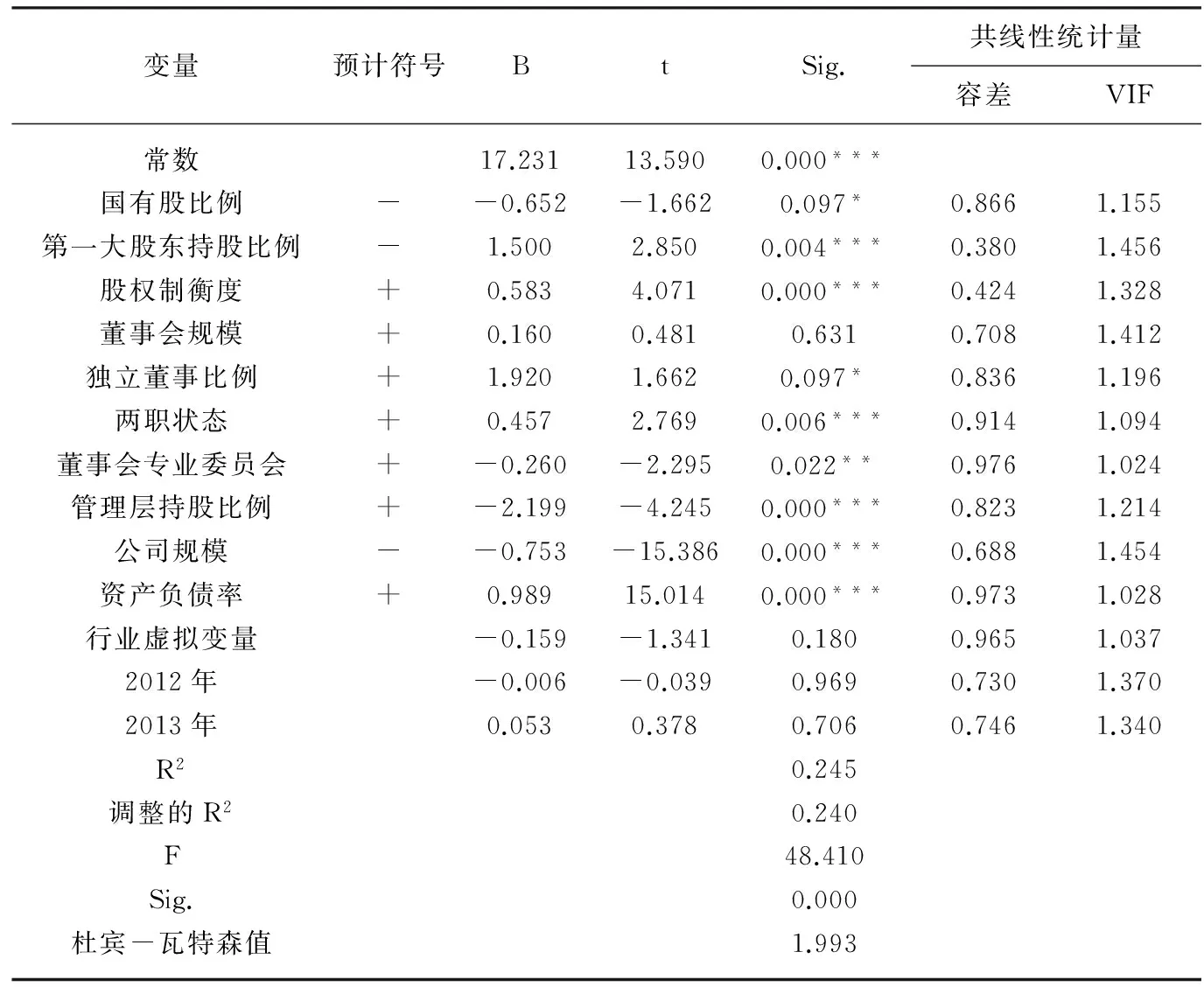

本文采用SPSS数据分析软件对所构模型进行实证检验,回归结果见表6。

表6 回归结果

注:***表示在1%的显著水平下通过检验;**表示在5%的显著水平下 通过检验;*表示在10%的显著水平下通过检验。

表6显示杜宾-瓦特森值为1.993,约等于2,表明构建的模型基本无偏。F值为48.410,通过了F检验。调整的R2为0.240,说明本文选择的自变量对公司成长性这一因变量的解释力较好,构建的模型合理有效。

国有股比例变量GHR与托宾Q值在10%水平下负相关,验证了本文第1个假设。国有股比例过高,容易导致国有产权主体缺位,委托代理关系多级化,出现“内部人控制”现象,某些腐败行政官员易与管理层勾结,共同侵占公司财产。这些负面作用严重影响了公司资源的有效使用,给公司成长带来极为不良的后果。

第一大股东持股比例与因变量回归的P值为0.004,系数为正,通过了显著性检验,支持本文的第2个研究假设。这表明第一大股东持股比例的提高有助于推动上市公司成长。第一大股东持股比例越高,他与公司利益的联系越紧密,越能激发他的主人翁责任感,关注公司发展动态,加大对代理人的监督和约束力度。此外,股权制衡度的增强,市场法律环境的进一步完善等,有助于减少第一大股东对公司的操纵行为,遏制其持股比例较大对公司产生的不利影响。

股权集中度变量与托宾Q值在1%的水平上呈现正的相关关系,与假设3一致。这表明股权制衡作用的增强能显著促进上市公司成长。增加第一大股东外其他大股东的持股比例,形成股权制衡局面,可以有效控制控股股东的“侵占”行为,提高公司内部治理水平,促进公司成长。

董事会规模与因变量的回归结果验证了假设4,表明两者呈不显著的正相关关系。在符合法律规定的前提下,董事会规模的大小对上市公司的影响不大。

独董比例与因变量Q值的回归结果显示P值为0.097,验证了研究假设5,说明在我国上市公司中,提高独立董事比例,有助于增强董事会的独立性和客观性,更好地发挥其职能,从而促进公司成长。

两职状态变量与Q值的回归P值为0.006,系数为正,完全支持第6个假设,表明董事长兼任总经理能够显著推动公司成长。两职合一时,董事长更为熟悉公司自身及其所处环境状况,能够引导董事会更快更好地作出决策,同时对会议决议的执行力更强,从而达到快速有效地分配资源、促进公司成长的目的。

子委会变量与Q值在5%的水平下呈现出方向相反的关系,与第7个假设一致。由于缺乏足够的独立性和专业性,我国上市公司董事会下属子委会,只重“量”,而忽视了“质”,其与公司经理层之间存在信息不对称问题,无法真正发挥其应有的治理作用。

管理层持股比例与因变量的回归系数为负,在1%水平上显著,与第8个假设相反,这表明我国上市公司中,管理层持股比例对公司成长性有很大的负面作用。表2、表3、表4显示,我国上市公司管理层持股比例均在5%以下,高成长性公司的持股比例均值均低于低成长性公司,过低的持股比例难以让这一激励措施产生作用。陈晓红等经过研究得出结论,认为持股只有达到了一定的比例,管理层才愿意为公司作更多的贡献,才会发挥股权激励的作用[11]。周仁俊等认为,我国管理层持股比例与公司价值呈显著负相关的线性关系,故在借鉴西方股权激励模式时,应该考虑到大股东的控股程度等公司治理环境[12]。

4 结论与建议

4.1 结 论

在研究区间内,高成长组样本公司数远远低于低成长组样本公司数,表明沪深上市公司总体的持续发展能力不够,成长状况不容乐观。

国有股比例过高会给公司成长带来严重的不利影响。第一大股东持股比例的提高会极大激发控股股东的责任感,促进公司成长。股权制衡度的加强,可以有效抑制大股东侵占公司资产,从而维护公司利益,促进公司成长。

董事会规模较大会给公司带来正负两方面的作用,积极作用稍占优势。独立董事比例和两职状态对公司成长性有非常显著的正向促进作用。董事会专业子委会的个数越多,反而不利于公司成长。

管理层持股比例与公司成长性呈显著负相关关系。管理层持股比例的提高不仅不会给公司带来有利的作用,反而会有严重的负面影响。

4.2 建 议

4.2.1 进一步降低国有股比例,积极发展混合所有制经济

降低国有股份额,鼓励混合所有制经济发展,其目的是为了缓解国有股占比较大带来的产权主体缺位和“内部人控制”问题,优化公司治理。

4.2.2 提高其他大股东的持股比例,形成股权制衡局面

股权制衡模式可以减轻控股股东“一股独大”的问题,限制第一大股东对公司财产侵占的严重程度。

4.2.3 提高独立董事比例,进一步完善独立董事制度

在聘任独立董事时,强调独立董事的独立性和专业胜任能力;在执行时,应处理好其与执行董事及公司经理层的关系,激励并约束独立董事花更多的时间与精力来关心公司事务,将这一制度落到实处。

4.2.4 部分上市公司的董事长可以根据需要兼任总经理

两职合一的领导权结构有助于提高公司对外界的反应敏捷度,便于抓住机遇,提高公司内部治理水平,合理分配资源,促进公司发展。

4.2.5 完善专业子委会机制

一方面从立法的角度规范并强调上市公司对这一制度的实施与披露情况;另一方面在选聘子委会组成成员时,应确保其有足够的专业胜任能力和独立性。

4.2.6 提高管理层持股比例

根据需要适当提高管理层的持股比例,将管理层的切身利益与公司紧密联系起来,使其担负自己决策带来的后果,促使管理层关注公司的长远发展,缓解委托代理矛盾。

[1]戴书松,朱欢.企业成长、成长性与企业价值:基于沪深两市制造业上市公司的实证研究[J].商业会计,2014(7):55-57

[2]金建培.中国上市公司治理结构与成长性:理论与实证研究[D].浙江:浙江大学经济学院,2010:73-188

[3]闻岳春,叶美林.中国创业板上市公司治理与绩效的实证研究[J].上海金融学院学报,2011(3): 84-94

[4]王建文,国艳玲,韩飞飞.大股东持股动态对公司成长性的影响[J].商业研究,2012(12):70-75

[5]肖海林,薛琼.公司治理、企业社会责任和企业绩效[J].财经问题研究,2014(12):36-41

[6]曾江洪,秦宇佳.独立董事特质与中小企业成长性:基于中小企业板上市公司的实证研究[J].财务与金融,2011(2):64-68

[7]杨景琦.公司治理、财务表现与公司绩效的关系研究[J].现代商业,2015(20):66-71

[8]董斌,张振.股权结构、董事会特征与公司绩效:内生性视角 [J]. 大连理工大学学报:社会科学版,2015(4):18-22

[9]Larcker D F,So E C,Wang C C.Boardroom centrality and stock returns[R].Stanford University,2010:123-134

[10]赵晶晶.上市公司董事会特征与公司成长性关系的实证研究[J].安徽广播电视大学学报,2013(4):46-51

[11]陈晓红,李玉环,曾江洪.管理层激励与中小上市公司成长性实证研究[J].科学学与科学技术管理,2007(7):52-55

[12]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-58

(责任编辑:周博)

10.3969/j.issn.1673-2006.2016.03.008

2015-12-10

安徽广播电视大学重点建设学科专业项目“会计专业重点学科”(2013zdxk01)。

赵晶晶(1987-),女,安徽安庆人,硕士,助教,主要研究方向:公司治理、财务会计。

F276.6

A

1673-2006(2016)03-0031-06

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

劳动保护(2019年7期)2019-08-27

上海企业(2018年9期)2018-12-07

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10