企业异质的社保支出探讨

2017-01-07 01:53刘洁

国际商务财会 2016年7期

关键词:国有企业

刘洁

【摘要】企业的社保支出负担较重是企业成本费用的一个重要的问题。本文选取全部上市公司,排除数据缺失的公司,对剩下的985家国有企业,1123家非国有企业的社保支出进行横向比较分析和趋势分析。最后对比较分析的结果作进一步分析,提出相应的建议。

【关键词】社保支出 国有企业 非国有企业趋势分析

引言

2015年,我国社保支出超工资四成已成为社会广泛关注的一个问题。社保支出除了利用财政资金弥补外,企业也需要缴纳社会保险费,这构成了企业的一项重大的成本费用支出。企业的社保支出各项缴费比例不同,对医疗保险、养老保险、工伤保险、失业保险及生育保险支出的责任承担存在差别。

近年来,我国的社保政策不断调整,尤其是养老保险费政策调整得更为频繁,医疗保险、养老保险、工伤保险、失业保险及生育保险这五项保险政策还有不少地方需要完善。在我国,尽管企业的法定社会保险费率相同,但国有企业承担的社会保险责任与非国有企业承担的程度不同,对各项社会保险支出的重视程度差别较大。通常认为国有企业较非国有企业受到了更多的政策优惠,国有企业的发展受到了国家很大的帮助,所以国有企业应该将部分利润用来补充社保,从而使社会资源实现更优化的配置。

通过对国有企业和非国有企业的社保支出进行横向和纵向比较分析,可以看出企业异质的社保支出差别并针对社保支出的不当支出提供相应的政策性建议。

一、社保的概念及构成

(一)社保的概念

社会保障是国家面向国民依法实施的各项保障措施的统称,是运用经济手段来实现特定的政治目标,维护社会稳定和公平,促进人民福祉的制度安排的总称。全球的社会保障模式,一般可分为国家福利、国家保险、社会共济和积累储蓄四种,而我国的社会保障体系主要由社会保险、社会福利、社会救济和优抚安助等组成。其中,社会保险的资金收入是社会保障体系的核心内容。因此,本文的社保指的是社会保险。

我国企业目前社保的缴费比例:企业为30.9%,个人为10%左右,合计超过个人工资的41%。我国的社保缴费率在全球181个国家中排名第一,约为“金砖四国”其他三国平均水平的2倍,是北欧五国的3倍,是G7国家的2.8倍,是东亚邻国的4.6倍。社保支出占员工支出比例过高,企业社保支出负担较重。

(二)社保的构成

社会保险是指国家在法律的强制下,通过面向全体国民或劳动者征收社会保险费来筹集社会保险基金,在劳动者面临疾病、伤残、年老以及死亡等风险时,为其提供物质帮助和经济补偿,从而保障劳动者及其家庭成员基本生活保障的法定保险制度。我国社会保险的主要项目包括养老保险、医疗保险、工伤保险、失业保险和生育保险,统称“五险”。按照《社会保险法》《社会保险征缴暂行条例》等相关法规,社保缴费以上一年社会平均工资的40%至300%为缴纳基数。

我国社保由单位和员工个人共同缴纳,每个地区的规定不相同,都是以工资总额为基数。“五险”的缴费比例大致分别为:

1.养老保险:单位和个人分别缴纳个人工资的19%和8%;

2.医疗保险:单位和个人分别缴纳约10%和2%;

3.失业保险:单位和个人分别缴纳约0.8%和0.2%:

4.生育保险和工伤保险各在1%左右,完全由企业承担,个人不需要缴纳。

(三)企业社保支出的构成

企业的社保支出主要包括养老保险、医疗保险、工伤保险、失业保险和生育保险。但是,企业会以各种方式形成社保支出。根据企业社会保险支出列示的明细不同,本文统计的社会保险支出情况如下:

1.养老保险支出包括:社会保险中的基本养老保险和补充养老保险,离职后福利(设定提存计划)中的基本养老保险,短期薪酬中的养老保险及补充养老保险等支出。

2.医疗保险支出包括:社会保险中的医疗保险,补充医疗保险,大额医疗互助,医疗互助金等支出。

3.工伤保险支出包括:社会保险中的工伤保险费、工伤保险金和工伤保险基金、离职后福利(设定提存计划)中的工伤保险等支出。

4.失业保险支出包括:离职后福利(设定提存计划)中的失业保险、离职后福利的失业保险,社会保险中的失业保险等支出。

5.生育保险支出包括:社会保险中的生育保险费、女员工生育保险、生育金等支出。

二、国有和非国有的社保支出的横向比较分析

笔者从CSMAR数据库中选取全部上市公司3019家,剔除数据缺失的911家上市公司,对2108家上市公司的财务报表附注进行整理,计算分析出企业2010~2014年的各项社会保险支出。其中国有企业为985家,非国有企业为1123家。整理出企业的社会保险支出情况如表1所示。

从表1可以看出,国有企业的各项社保支出均高于非国有企业的社保支出,国有企业的各项社保支出的保险支出均高于非国有企业,表明平均每家国有企业承担的社会保险支出大于非国有企业承担的支出。

1.国有企业各项社保支出占总支出的情况

国有企业社保支出项目中,医疗保险费和养老保险费支出占社保支出90%左右,养老保险在“五险”中占比最高。2014年,国有企业各项社会保险费用的占比发生了明显的变化,养老保险费用较2013年占比增加了27.2%,医疗保险、工伤保险以及生育保险的占比均下降了25.91%以上。从2005年至2012年,国家连续8年较大幅度调整企业退休人员基本养老金水平,而2014年大幅上调企业退休人员养老金100%左右。受国家养老保险政策影响,国有企业的养老保险占比逐年增加,在2014年增幅最大。国有企业2010~2014年的各项社保支出占总之支出的情况如表2所示。

但是国有企业对员工的工伤保险和生育保险占社会保险支出的比例不到5%,不到养老保险费占比的10%,表明国有企业对员工工伤保险和生育保险的重视程度不够。

2.非国有企业各项社保支出占总支出的情况

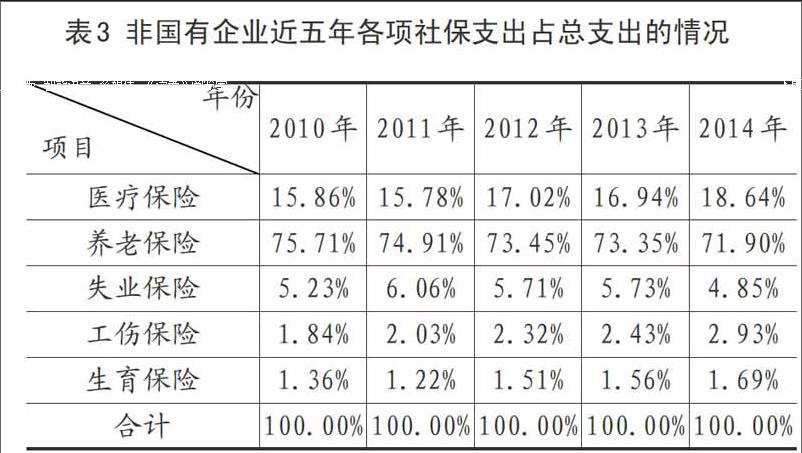

从近五年的占比来看,一方面,非国有企业的医疗保险和养老保险占社保支出的比例在80%左右,其中养老保险占比在70%以上,非国有企业非常重视职工的养老保险。另一方面,各项社会保险费用所占比例变动比较稳定。其中,医疗保险、生育保险和养老保险基本上呈逐年上升的趋势,失业保险、工伤保险的占比分别保持在6%和2%左右。非国有企业2010~2014年的各项社保支出占总支出的比例情况如表3所示。

三、企业异质的社保支出的横向比较分析

国有企业和非国有企业的医疗保险和养老保险是社会保险的重要组成部分,大部分企业缴纳了基本医疗保险、补充医疗保险、基本养老保险和补充养老保险这四类保险。但是企业异质的医疗保险和养老保险支出仍存在差别。一方面,非国有企业的养老保险与医疗保险占比的差距大于国有企业。另一方面,国有企业的医疗保险和养老保险占比大于非国有企业,国有企业较非国有企业较重视职工的医疗和养老保障方面。

国有企业和非国有企业的失业保险、工伤保险和生育保险占比水平相当,但是两类企业的这三类保险存在未支付保险费用的企业,且这三险的占比较低,表明企业并不重视职工的失业、工伤和生育保障,且职工享受这三类的保险比较苛刻,比如:职工主动辞职不能领取失业金等。

四、国有和非国有的社保支出的趋势分析

笔者首先计算出各项社保支出的算术平均值,然后分析2010~2014年国有企业和非国有企业各项社保支出的变化趋势。

(一)国有企业社保支出的趋势分析

2014年国有企业的大部分社会保险都列示在离职后福利(设定提存收益计划)明细项目下。2014年国有企业的养老保险急剧上升,上升幅度达到了715.72%。在2014年我国作出了“继续提高企业退休人员基本养老金水平”的决定,对退休人员养老金进行了重大调整,表明国有企业的养老保险支出受国家政策影响较大。

失业保险2014年的上涨幅度也达到了422.28%,国有企业医疗保险、工伤保险和生育保险的变化较稳定,但是这四险占社保支出的比例较低,国有企业对这四险的重视程度基本不变。国有企业2010~2014年各项社保支出的变化情况如图1所示。

(二)非国有企业社保支出的趋势分析

2010~2014年五年内,非国有企业的失业保险费、工伤保险费和生育保险费支出维持了小幅度的上涨趋势,医疗保险费和养老保险费在2013年和2014年持续上涨,但是养老保险费支出的上涨幅度明显小于国有企业养老保险支出的上涨幅度。非国有企业对各项社保支出的重视程度在近五年基本不变。非国有企业2010~2014年各项社保支出的变化情况如图2所示。

(三)企业异质的社保支出的趋势分析

从国有企业和非国有企业各项社保支出的变化情况图可以看出,国有企业和非国有企业的医疗保险、失业保险、工伤保险、生育保险的支出基本稳定。但是2005年以来,我国不断调整养老保险费,使得企业的养老保险费支出变化幅度较大,但是从图1和图2可以看出,相对于非国有企业来说,国有企业受国家养老保险政策影响的程度比较大。

国有企业受养老保险政策的影响较大的原因是我国社保基金存在缺口。如果由财政资金对社保基金缺口承担全部的弥补责任,不能从根本上解决社保缺口问题,但国有企业对养老基金出现的缺口有着不可推卸的责任,因为国有企业欠了社保的账。社保制度建立20多年来,国有企业取得了很大的发展,其盈利情况良好。但由于企业没有承担职工养老交费,企业成本费用不真实,利润情况也不真实。

五、结论及建议

通过对企业异质的社保支出的金额的绝对数比较、横向比较和纵向比较分析,可以看出企业异质的社保支出的差别,分析出国有企业和非国有企业对各项社保支出的重视程度。

(一)国有企业和非国有企业对社保的重视程度

因为各项社保支出的缴费基数一致,按照上文各项社保支出的缴费比例可以算出各项社保支出之间的正常比重,如养老保险支出应该是生育保险和工伤保险支出的20倍,但是国有企业和非国有企业之间的各项社保支出间没有达到理论上的比重,所以企业对各项社保支出有一定的偏向,我们能从中看出企业对各项社保支出的重视程度。

由表1、表2和图1可以看出,国有企业极其重视职工的养老和医疗保障,且其养老保险支出受政策的影响程度较大,尤其是2014年的养老保险支出。由表1、表3和图2可以看出,非国有企业的社保支出的最重要组成部分是养老保险,其对职工养老的保障重视程度高于国有企业,但是非国有企业对职工医疗保障的重视程度低于国有企业。

对于工伤保险、失业保险和生育保险来说,国有企业和非国有企业的重视程度差别不大,但是两类企业对这三险的重视程度明显低于企业对医疗保险和养老保险的重视程度。

(二)建议

社保基金的缺口是今年来社会高度关注的一个问题,为了弥补缺口,国家一直在努力提高社保的缴费比率,企业承担的各项社保支出越来越多,企业开始抱怨社保负担过重。从上述的图标分析可以看出,企业在响应国家的相关政策,如养老保险政策,不断提高养老保险支出。但是国有企业在承受需要更多承担国家养老基金缺口弥补责任时,大幅度提高养老保险支出,同时相应的减少了其他社会保险费用支出的占比。而对于非国有企业受到的政策压力较小,对各项社保支出的自主程度较高,在增加养老保险费用的同时没有减少其他社保支出项目的占比。所以,如果政策给企业过多的压力承担某一项社保支出责任,企业可能会降低在其他社保支出的增加幅度,影响职工原本该享有的更高的社会保障。所以建议国家不要再提高社会保险缴费比例。另一方面,在人口红利逐渐消失和世界经济增速放缓的大背景下,如果继续提高企业的社保缴费比例,会抑制经济发展的活力,同时影响劳动就业。

虽然我国社会保障基金缺口较大,但是企业对社会保险项目分配差距太大,企业对失业保险、工伤保险和生育保险的重视程度偏低,企业应该重视职工这三类保障的需求。企业应该综合平衡各项社会保险支出,以人为本,从职工需要的角度考虑各项社会保险支出的占比,这样才能够留住企业的优秀人才。比如现在二胎政策放开,企业应该给予女员工的生育更高的保障。

猜你喜欢

科学与财富(2021年33期)2021-05-10

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

实践·党的教育版(2017年2期)2017-03-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

中国总会计师(2014年8期)2015-03-10