保险业如何应对复杂经济环境

——坚持“保险姓保”方为上策

2017-01-07 03:22:36郭振华上海对外经贸大学金融学院

上海保险 2016年12期

郭振华 上海对外经贸大学金融学院

保险业如何应对复杂经济环境

——坚持“保险姓保”方为上策

郭振华 上海对外经贸大学金融学院

郭振华,上海对外经贸大学金融学院保险系主任、副教授,兼任中国保险学会理事、上海保险学会理事。长期讲授《保险学》《保险公司经营管理》等课程,主持完成国家自然科学基金、教育部社科基金、上海社科基金项目各一项。

当前,保险业面临的经济环境较差,甚至可以说是非常残酷,因为市场利率走低使得保险业的主要资产——债权类资产的投资收益率大幅走低,而保险业的资金成本(主要指寿险资金成本)有相当的刚性,其下降速度严重滞后于资产收益率下降速度,这对保险业尤其是寿险业造成了巨大的挑战。

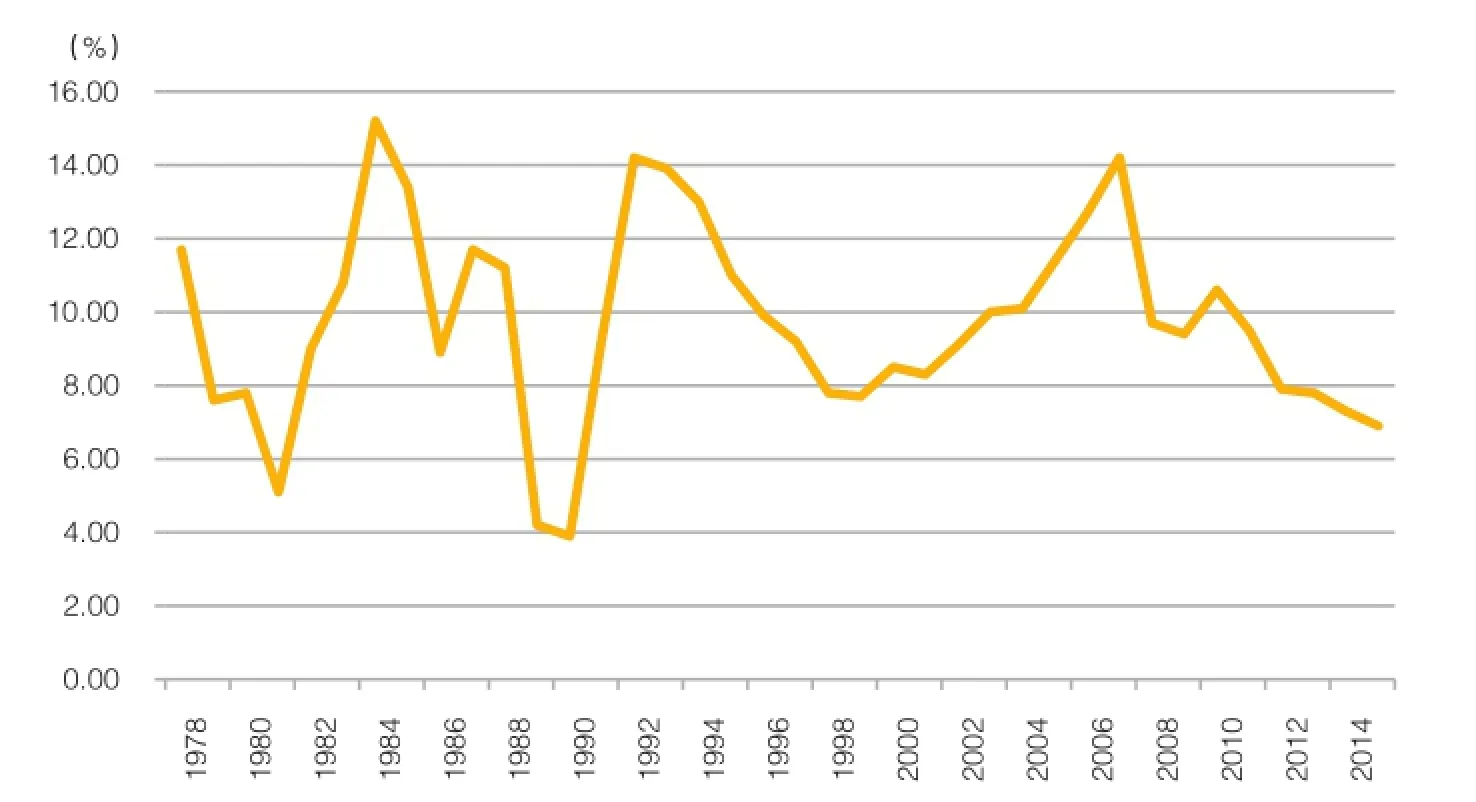

▶图1 中国GDP增长率(1978—2015年)

由于财险业专营纯保障性保险,其经营规律其实部分类似于制造行业,对投资的依赖度较寿险业小很多,利率走低对财险业的影响也比寿险业小很多。因此,本文将主要关注当前经济环境下低利率对寿险业的影响。具体而言,本文第一部分分析保险业面临的经济环境;第二、第三部分分析低利率对寿险业资产负债表和利润表的影响;第四部分在分析寿险业盈利模式的基础上提出寿险业应对当下经济环境的最佳策略;最后一部分是结论和对当前寿险经营的具体建议。

一、当前保险业面临的经济环境

(一)宏观经济下行

如图1所示,中国的经济发展增速从2008年开始一直处于下滑状态,至今尚未见到底部。2008年开始,在全球经济增速下滑的冲击下,我国大进大出的外向型经济受到了巨大冲击,尽管我国国际贸易量在全球贸易中的占比没有降低,但进口、出口和净出口增速都在下降,并在2015开始出现负增长。具体而言,我国进口、出口和净出口从2014年的12.04万亿元、14.39万亿元和26.43万亿元分别降低到了2015年的10.45万亿元、14.13万亿元和24.58万亿元。

事实上,尽管净出口在GDP中占比很低,但进、出口是驱动中国经济增长、促进中国经济循环的最强动力。在进、出口规模下降的情况下,中国的经济循环立刻出现了问题,体现为产能过剩、企业投资意愿不足、产能过剩企业无法偿还债务、经济对基础设施投资的需求下降等。使得我国GDP增长所长期仰仗的投资增速迅速下滑(如图2所示),投资对GDP的拉动作用从以往的6%左右降到了3%左右(如图3所示),导致我国经济增速逐渐下降,从10%左右降低到了6%~7%。

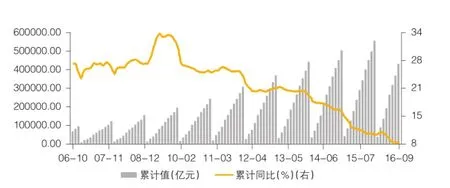

▶图2 中国固定资产累计投资额和同比增长率(2006年10月—2016年9月)

▶图4 中国存贷款基准利率变化曲线(2007—2015年)

▶图5 中国10年期国债到期收益率变化曲线(2006—2016年)

(二)利率水平走低

在经济下行的环境下,企业投资意愿降低,而政府为了刺激经济实施了较为宽松的货币政策,并且在2014年和2015年连续降低存贷款基准利率(如图4所示),这样,在资金需求增速下降的情况下政府还在不断大幅增加资金供给,导致市场利率水平不断走低。代表无风险利率的国债收益率变化曲线如图5所示,可以看到,10年期国债到期收益率从2011年11月的4.7%左右降低到了2016年10月的2.8%左右。

总体而言,保险业面临的经济环境较差,市场缺乏高收益率的投资机会。由于保险业是通过保费吸纳资金进行投资的金融机构,所以,对保险业而言,当前的经济环境就集中体现为市场利率低。

如前所述,由于财险业专营纯保障性保险,对投资的依赖度较寿险业小很多,利率走低对财险业的影响也比寿险业小很多。因此,本文接下来主要关注当前经济环境下低利率对寿险业的影响。

二、经济环境(低利率)对寿险业资产负债表的影响

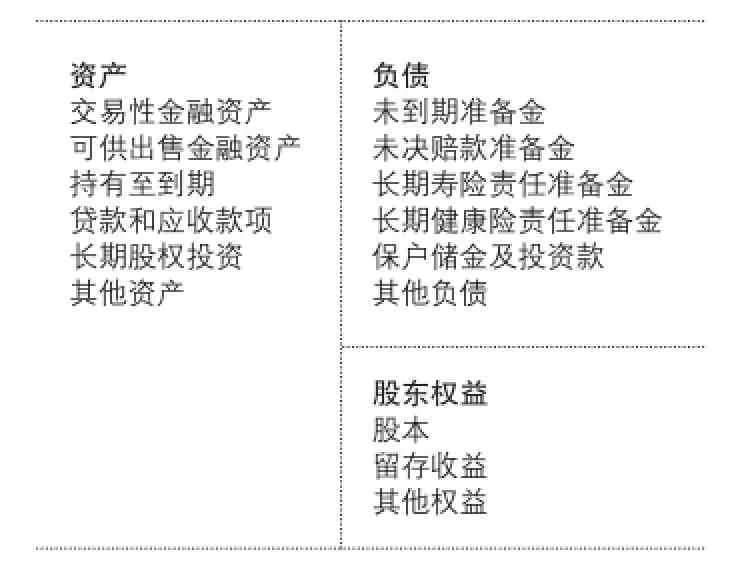

表1列出了寿险业的简化的资产负债表,对主要科目,即账面价值占比较大的科目均进行了列示,其他账面价值占比较小的科目统一用其他资产、其他负债和其他权益列示。如前所述,当前经济环境对寿险业的影响集中体现为低利率的影响,因此,下文集中讨论利率走低对寿险业资产负债表的影响。

由于我国寿险业一直处于增长过程中,寿险业的资产和负债规模一直在变化中,为了便于分析和说明问题,本文分两种情况进行分析:静态分析和动态分析。静态分析假定寿险业的资产负债不会受到新增准备金和新投资资产的影响,即假定新增准备金和新投资资产均为零;动态分析则同时考虑存量和新增准备金、新投资资产的影响。

由于,第一,寿险业持有的资产以债权资产为主、股权资产为辅,债权资产的占比达80%以上;第二,股市波动巨大,并不单纯受利率变化的影响。因此,本文将资产价值分析重点放在债权资产上,忽略股权资产对寿险业资产价值的影响。

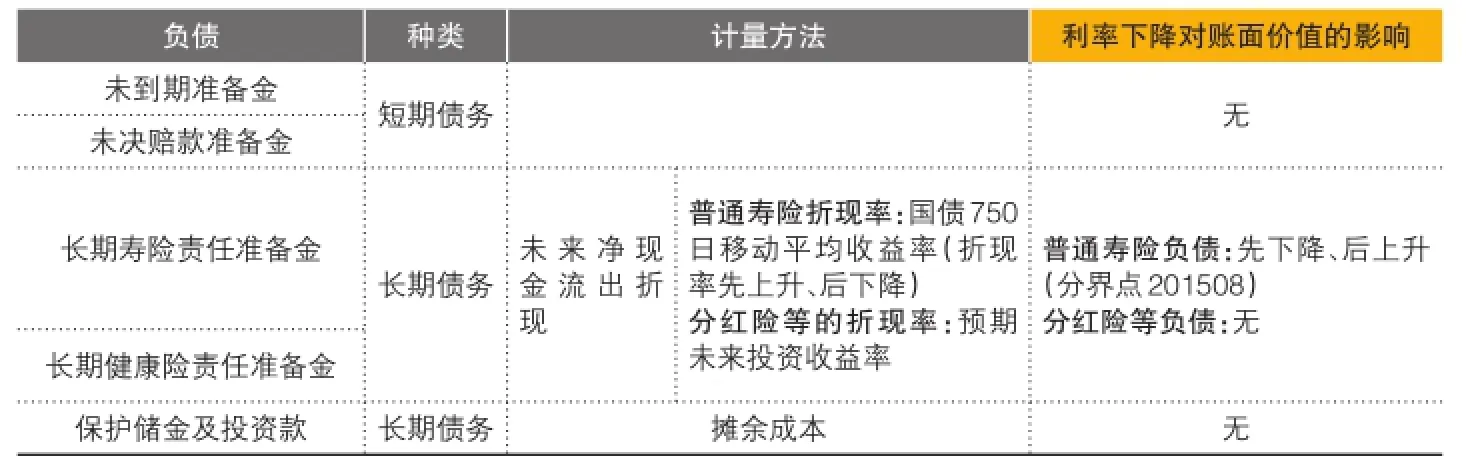

▶表1 寿险业资产负债表(简化)

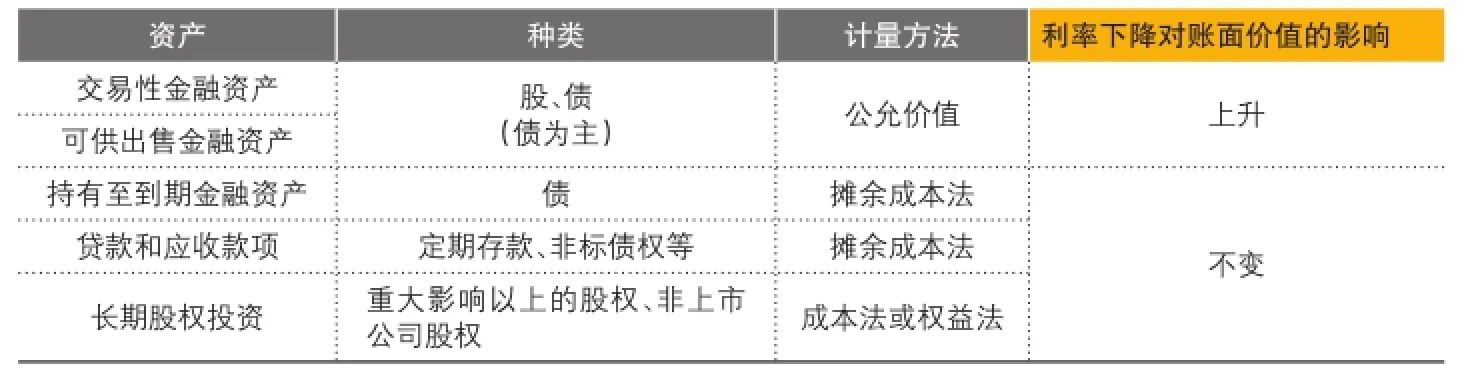

▶表2 利率下降对寿险业资产账面价值的影响

▶表3 利率下降对寿险业负债账面价值的影响

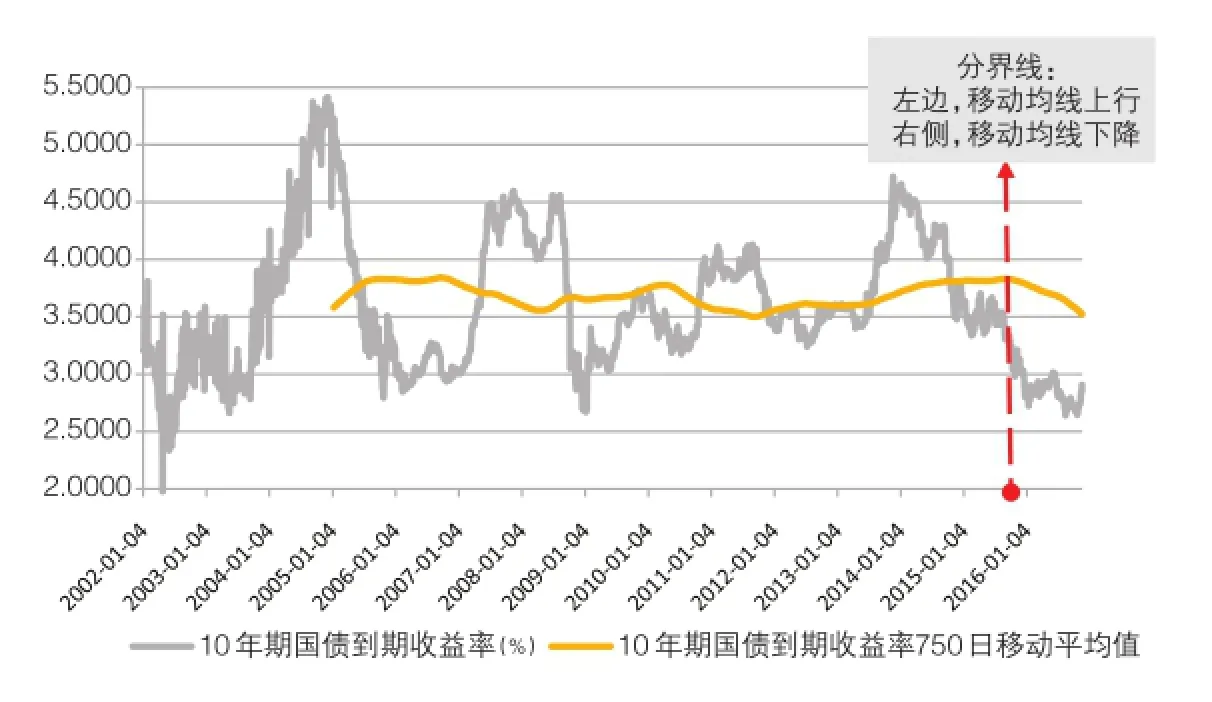

▶图6 中国10年期国债到期收益率750日移动均线(2002-2016)

(一)利率下降对寿险业资产负债表的影响:静态分析

1.利率下降对寿险业资产的影响:静态分析

总体而言,在不考虑股权资产价值波动的条件下,在过去几年的利率下行过程中,寿险业资产的账面价值有所上升。利率下行对寿险业主要资产账面价值的影响如表2所示。可以看到,在利率下行时,由于计量方法的不同,持有至到期资产、贷款和应收款项、长期股权投资的账面价值基本不变,但以公允价值计量的交易性金融资产和可供出售金融资产的账面价值将上升,因为债券账面价值会由于利率下降而上升。

2.利率下降对寿险业负债的影响:静态分析

总体而言,在利率下降过程中,其他负债价值变化不大,但普通寿险(即固定利率寿险产品)负债的账面价值会由于折现率的变动而大幅波动,如表3所示。显然,当折现率上升时,普通寿险负债价值下降,进而导致寿险业负债下降;当折现率下降时,普通寿险负债价值上升,进而导致寿险业负债上升。

那么,普通寿险负债的折现率到底如何变化呢?按照监管规定,普通寿险负债评估的折现率的基准是国债750日移动平均收益率(可在此基础上加合理溢价)。在过去几年,10年期国债750移动平均收益率如图6所示,可以看出,从2013年11月20日开始,10年期国债到期收益率从峰值4.7222%开始一直下降到2016年11月18日的2.8901%(最近1个月有微幅回升)。但是,用于计算普通寿险负债的折现率的10年期国债750移动平均收益率从2013年11月开始却一直在上升,2015年8月28日达到峰值3.8301%后才开始下降,到2016年11月18日下降到了3.5213%。

因此,以2015年8月28日为分界线,在此之前,尽管市场利率已经下降了两年左右,但10年期国债750移动平均收益率却一直在上升,导致寿险业普通寿险负债不升反降;2015年8月28日之后,10年期国债750移动平均收益率才掉头向下,导致寿险业的普通寿险负债开始攀升。如表3所示。

总体而言,近三年利率下降对寿险业负债的影响是先下降后上升,分界点就是2015年8月。

3.利率下降对资产负债表的影响:静态分析

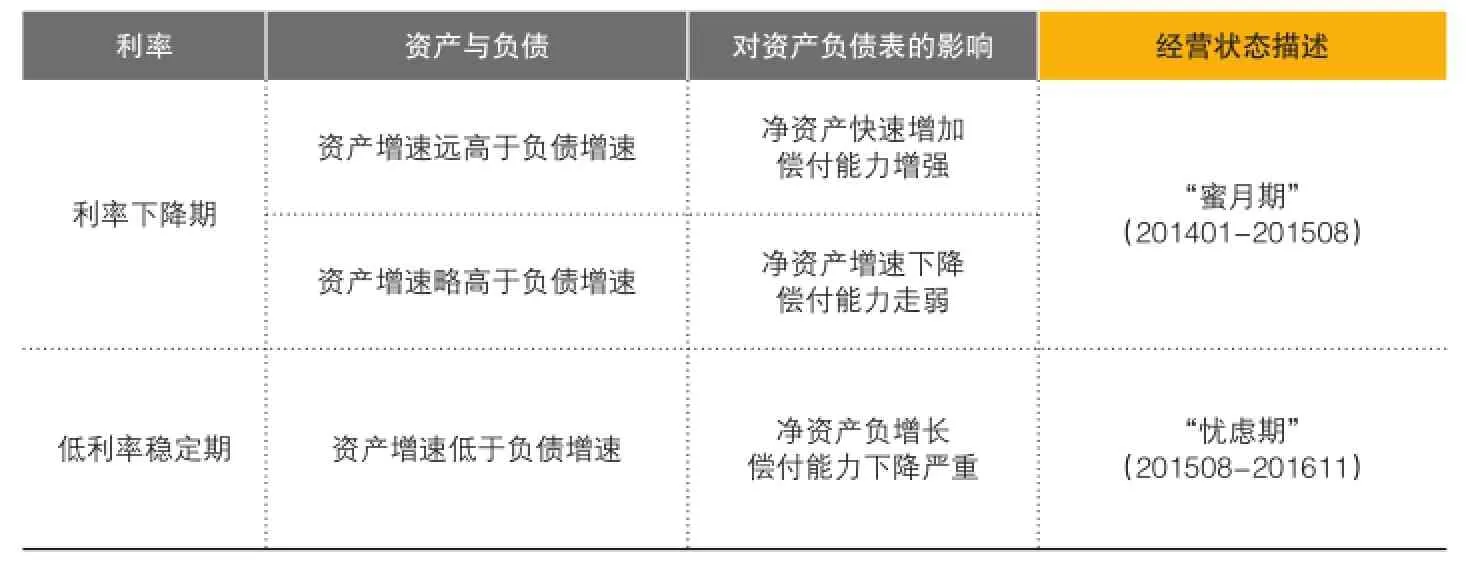

以2015年8月为分界点,在此之前,寿险业资产价值在上升,负债在下降,导致寿险业净资产上升,偿付能力增强;2015年8月之后,寿险业资产价值在上升,负债也在上升;2016年开始,市场利率在低水平上稳定,寿险业资产价值保持稳定,但负债在持续上升,导致寿险业净资产下降,偿付能力减弱。

▶表4 利率下降对寿险业资产负债表的影响

▶表6 利率下行对寿险业盈利的影响

(二)利率下降对寿险业资产负债表的影响:动态分析

动态来看,寿险业保费收入增加导致其准备金或负债在不断增加,同时,新准备金产生新的投资资产。

对于增量负债和增量资产而言,由于新投资收益率大幅下降,而负债成本具有一定的刚性,下降速度较慢,在投资收益无法覆盖资金成本(支付给保险客户的成本和保险公司开销)的情况下,就会导致利差损。反映在资产负债表上,就是会导致资产增速慢于负债增速,净资产在新保费收入不断增加的情况下不增反降,偿付能力同时下降。而且,在投资收益无法覆盖资金成本的情况下,新保费收入越高,净资产降低越严重,偿付能力下降越严重。

总体而言,利率下降对寿险业资产负债表的影响如表4所示。在利率刚刚下降时,即2014年和2015年8月前,结合投资新政的红利释放,寿险业进入蜜月期,净资产快速增加,偿付能力增强。2015年8月后尤其是2016年,寿险业进入了忧虑期,净资产增速开始下降,部分公司净资产负增长,偿付能力下降严重。

三、经济环境(低利率)对寿险业盈利的影响

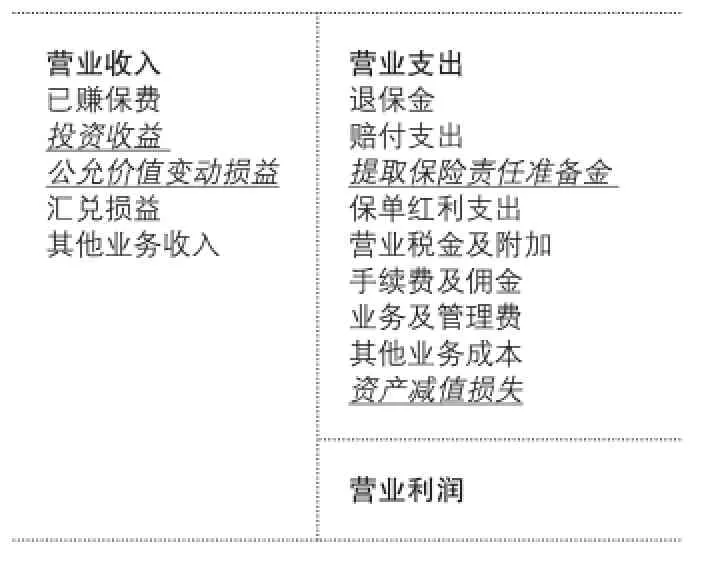

表5为简化版的寿险业利润表,其中,斜体字且下划线的科目是受宏观经变动和利率下行显著影响的科目,所以,这里仅讨论宏观经济下行对投资收益、公允价变动损益、提取保险责任准备金和资产减值损失的影响,由此推测当前经济环境对寿险业利润的影响。

▶表5 寿险业利润表(简化)

在利率下降期,如表6第二列所示,第一,由于存量资产远大于新投资资产,新资产投资收益率的下降带动利润表中的投资收益缓慢下降;第二,利率下降会导致交易性金融资产的公允价值变动损益显著上升;第三,由于普通寿险负债折现率,即750日国债平均收益率在2015年8月之前一直在上升,导致寿险业提取保险责任准备金会不增反降;第四,由于中国债券市场的刚性兑付尚未打破,资产减值损失基本不变。最终,上述四项的合力导致寿险业在2014年和2015年利润大幅增长。

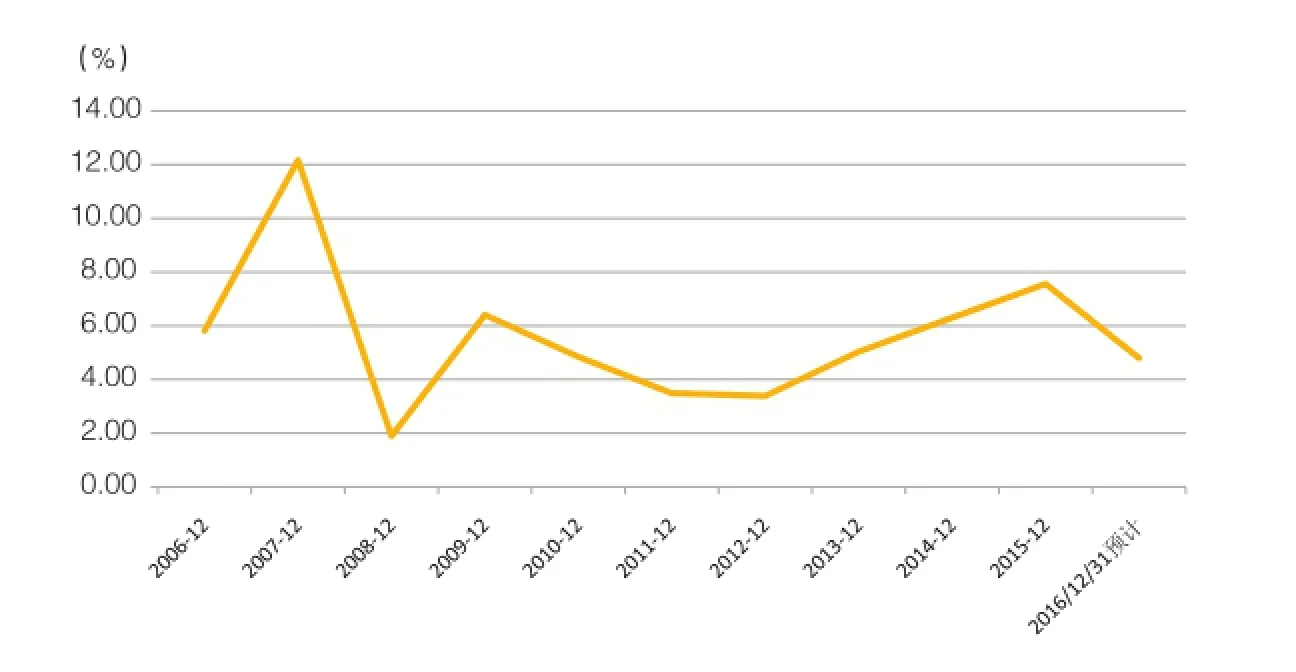

2015年8月后,尤其是2016年,在低利率时期,如表6第三列所示,第一,寿险业投资收益进一步下降,如图7所示;第二,市场利率稳定在低水平之后,公允价值变动损益也较之前开始下降;第三,提取保险责任准备金则由于750国债平均收益率的下降而开始上升;第四,在经济继续下行的情况下,中国债券市场逐渐打破刚性兑付,寿险业的资产减值损失开始增加。最终,上述四项合力导致寿险业在2016年利润大幅下降。

▶图7 保险业资金运用平均年度收益率(2006—2016年)

四、从寿险业盈利模式看应对策略

(一)寿险业盈利模式

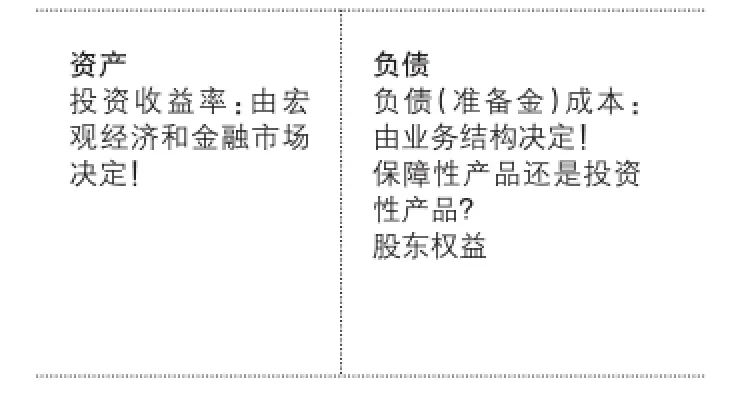

与财险业专门从事纯保障业务不同,绝大多数人身保险产品都是储蓄为主、保障为辅的,所以寿险公司的绝大多数负债或者准备金是需要支付客户利息成本的。因此,寿险公司的盈利模式可以视为通过保险业务吸纳资金,并支付资金成本,然后通过对寿险准备金(含保户储金及投资款)进行投资获取投资收益,投资收益扣除支付给客户的资金成本以及保险公司的其他支出,就是寿险公司的利润。如表7所示。

▶表7 寿险公司盈利模式

利润:由投资收益率和负债成本率的利差决定。

寿险公司的负债成本率越低,投资收益率越高,其利润水平就越高,同时意味着其资产价值增速超过负债价值增速,偿付能力上升。而负债成本率是由寿险公司的业务结构决定的,从产品大类来看,保障性业务(如意外险、健康保险等)占比越大,负债成本率越低,做到极致时会像财险公司一样产生承保利润,导致资金成本为负值。投资收益率是宏观经济和金融市场状况决定的,经济增速下滑、市场利率降低必然导致寿险业投资收益率降低。

(二)寿险业应对策略:保险姓保

显然,无论是为了保证偿付能力,还是为了提高盈利能力,寿险业的策略都是:提高资产投资收益率,降低负债资金成本率。

如何提高资产投资收益率呢?在债券收益率哀鸿遍野的情况下,寿险业只能加大自己的风险承受能力,扩大风险资产的占比,如股权投资和非标投资,这些方面寿险业均有所尝试,但近期在股权投资方面受到了证监会和保监会更严格的监管压力,给寿险业资产运用蒙上了阴影。

如何降低负债资金成本率呢?简单而言,就是提高保障性业务的占比,降低投资性业务的占比。保障性业务对寿险经营有两大好处,一是资金成本低,甚至是负成本;二是可将部分销售和管理费用从保费中支出,降低了费用成本。也就是说,在当前经济环境下,寿险业应该回到“保险姓保”的大战略上来,只有这样,才能大幅降低资金成本,度过当前极端复杂漫长的经济低谷。

五、结论和具体建议

(一)经济环境对寿险业的影响

第一,利率下降时,保险业享受了2年左右的“蜜月期”:净资产增速快、偿付能力提升、盈利大幅增加。

第二,当前,利率低位运行后,寿险业逐步进入了“忧虑期”:净资产增速下降、偿付能力走弱、盈利能力下降。

第三,经济继续下行,或者利率继续处于低位,寿险业将会出现利差损问题。因为普通寿险是刚性负债,而2015年、2016年“开门红”时寿险业销售了大量的高保证收益率普通寿险产品,在投资收益率低到无法覆盖普通寿险刚性成本时,利差损就再次出现了。

(二)寿险业应对建议

第一,坚持保险姓保:多做保障(传统寿险、健康险、养老保险)是应对经济下行最好的手段,一可降低负债成本,二可将部分费用从保费中支出。

第二,回归理性、降低保费增速预期:不要在收益率好的时候盲目追求保费增速,尤其不要追求刚性负债的增速。因为寿险产品往往期限很长,几乎必然会面临低利率的市场环境,盲目追求刚性负债的增加就是降低自己的未来利润,甚至导致长期亏损。

第三,尽快降低普通寿险、万能险的预定利率,以便降低资金成本。

第四,寿险公司“开门红”产品尽量选择浮动利率产品,不要为了追求保费规模而选择高预定利率产品,以便降低刚性负债在总负债中的比例,进而降低总资金成本。

第五,从资产端想办法提高投资收益率。如符合监管规定的条件下增加股市投资、配置海外美元资产等。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

四川劳动保障(2021年5期)2021-07-19 06:09:46

中国外汇(2019年10期)2019-08-27 01:58:04

海峡姐妹(2018年3期)2018-05-09 08:21:06

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

中国经济周刊(2017年23期)2017-06-20 23:40:58

中国卫生(2016年4期)2016-11-12 13:24:16

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34