金融危机后产出缺口理论的回顾、反思与最新进展

2017-01-03 07:38刘元春杨丹丹

中国人民大学学报 2016年2期

刘元春 杨丹丹

金融危机后产出缺口理论的回顾、反思与最新进展

刘元春 杨丹丹

从2008年开始的世界金融危机仍在持续,对世界经济造成巨大影响。在这次金融危机中,传统产出缺口理论遭遇巨大挑战,直接测算与间接标示都未能成功预测危机,原有应对政策的效力也大幅下降。传统测算方法的问题、菲利普斯曲线的平缓化、均衡利率的持续下降等问题在危机前就已存在,并经危机更加凸显,这是传统产出缺口研究失效的一个重要原因。此外,危机中金融因素对产出缺口测算的影响、对通胀盯住制的削弱、对利率调节的限制则是原有理论失灵的另一重要缘由。要应对产出缺口研究出现的问题以及危机后实际产出增速的放缓,不仅要在凯恩斯主义政策框架内改善产出缺口的状况,还要从结构主义的视角解决潜在产出的变化问题。

产出缺口;潜在产出;金融危机;通胀目标制;泰勒规则

一、引言

在2008年开始的国际金融危机之前,宏观理论研究与政策制定主要依赖以动态IS曲线、新凯恩斯主义菲利普斯曲线、泰勒规则三大方程为主要内容的新共识框架,而产出缺口是该框架的关键。政策当局借助产出缺口衡量整个社会的资源使用情况,判断经济的供求失衡状况,进而按照新凯恩斯主义菲利普斯曲线预测价格水平的走势,再利用泰勒等式得出对应的利率水平,并借助不同市场间的套利机制改变整个经济的流动性水平,最终实现低通胀、稳增长的目标。近年来各大政策制定机构(如ECB、OECD、IMF、CBO等)纷纷开展了产出缺口的定期测量研究。

然而,在此次金融危机中,大稳健时期得到成功验证的传统产出缺口理论遭遇巨大挑战:建立在原有测算方法基础上的宏观模型没能成功预测危机,立足于传统理论的政策调整模式也都普遍失效。而危机后,在传统产出缺口理论失灵的情况下,理论界对于经济增速下降中周期性和结构性因素的判断一直不甚明晰,这直接导致宏观调控中政策类型、幅度控制与时点选择的不确定,对全球经济的复苏产生了极大影响。

传统产出缺口理论在本次金融危机中的异常表现主要体现在以下几个方面:

(1)产出缺口的直接测算不准。危机初期许多经济体的应对失误在很大程度上源于产出缺口测算结果的不准确,当时的测算不仅没有及时预测出经济的下行趋势,更未能准确预测出缺口的深度及持续长度。正因为产出缺口测算的失灵,危机出现后,多数学者未能意识到问题的严重性,认为这场由次级债引发的金融波动对总体经济的影响将很快过去。[1]而政策当局的反应迟缓也贻误了应对危机的最初时机。在危机开始的前半年,各国基本都处于观望状态,不仅未启动危机预警机制,更没有出台任何救市措施。到2007年的下半年,随着次贷问题引发资金紧张,各国虽然开始注资缓解市场的流动性问题,但此时的救市举措依然没有充分估计到危机的严重性,不仅参与国家有限,救市的及时性和力度也远远不够。应对政策的延误不仅导致危机进一步深化,更使得之后的救市措施处于被动状态,对重树市场信心的作用有限。[2]

(2)产出缺口的间接标示失灵。在标准的新凯恩斯宏观模型中,只要央行保持通胀的稳定,产出的波动水平会自然达到最优[3],因此政策当局只需盯住通胀这一个变量,就能同时了解就业和产出距离其潜在值的波动情况,这一巧合也意味着平稳化通胀的措施将促使实际产出回归到其潜在水平[4]。然而,此次危机中,尽管产出和就业长期萎缩,但主要发达经济体的通胀水平却并未出现传统理论预测的下滑。因此危机初期,当产出实际已经出现剧烈下滑时,由于央行关注的主要目标——通货膨胀没有表现出大幅紧缩的趋势,执政者按照以往惯例不会出台大规模的经济刺激计划,这就造成了央行在危机初期的应对不力。

(3)产出缺口的政策应对乏力。在产出缺口的调节上各大央行主要使用的是利率这一工具,但此次危机表明传统货币政策比理论及政策界普遍认为的更容易遭到零利率下限的制约。危机爆发之初,面对总需求的大幅萎缩,各国央行均大幅下调基础利率水平,但是按照泰勒规则估算的结果,利率水平还应再下调几个百分点[5],然而名义利率已经为零的事实阻碍了实际利率的继续下调,也即在应对此次危机中幅度较大的产出缺口时,传统应对政策因为零利率下限而难以发挥更大作用,导致实际产出与潜在产出间长期偏离。

大危机导致大反思,面对传统产出缺口研究暴露出的问题,我们不仅要对以往的理论进行反思,更需在反思的基础上,对原有的缺口测算方法及基于产出缺口的政策框架进行调整与改进。

二、对产出缺口理论的回顾与反思

此次金融危机对传统研究的影响体现在两方面:一是传统理论在过去形成的一些潜在问题经危机凸显出来,二是危机中经济形势的新变化、新因素对原有理论提出了新的挑战。本部分主要探讨产出缺口理论在危机前就已经逐渐出现、对政策制定的负面影响在危机中被放大、需要得到更多关注的因素。

(一)对产出缺口测算方法的反思

表1总结了现有的产出缺口测算方法。由于缺口测量的最终目标是为政策制定提供信息,不顾政策适用标准而进行的缺口测量无论在意义还是适用性上都要大打折扣,因此对产出缺口直接测算的反思应着眼于这些方法是否符合以下几项核心政策标准:估计结果是否具有较好的端点表现,能否为相关政策的重点关注对象提供有用信息,事前估计与事后估计是否具有较强相似度,方法的基本假设是否与经济的实际表现一致,测算过程是否透明、可解释,等等。[6]

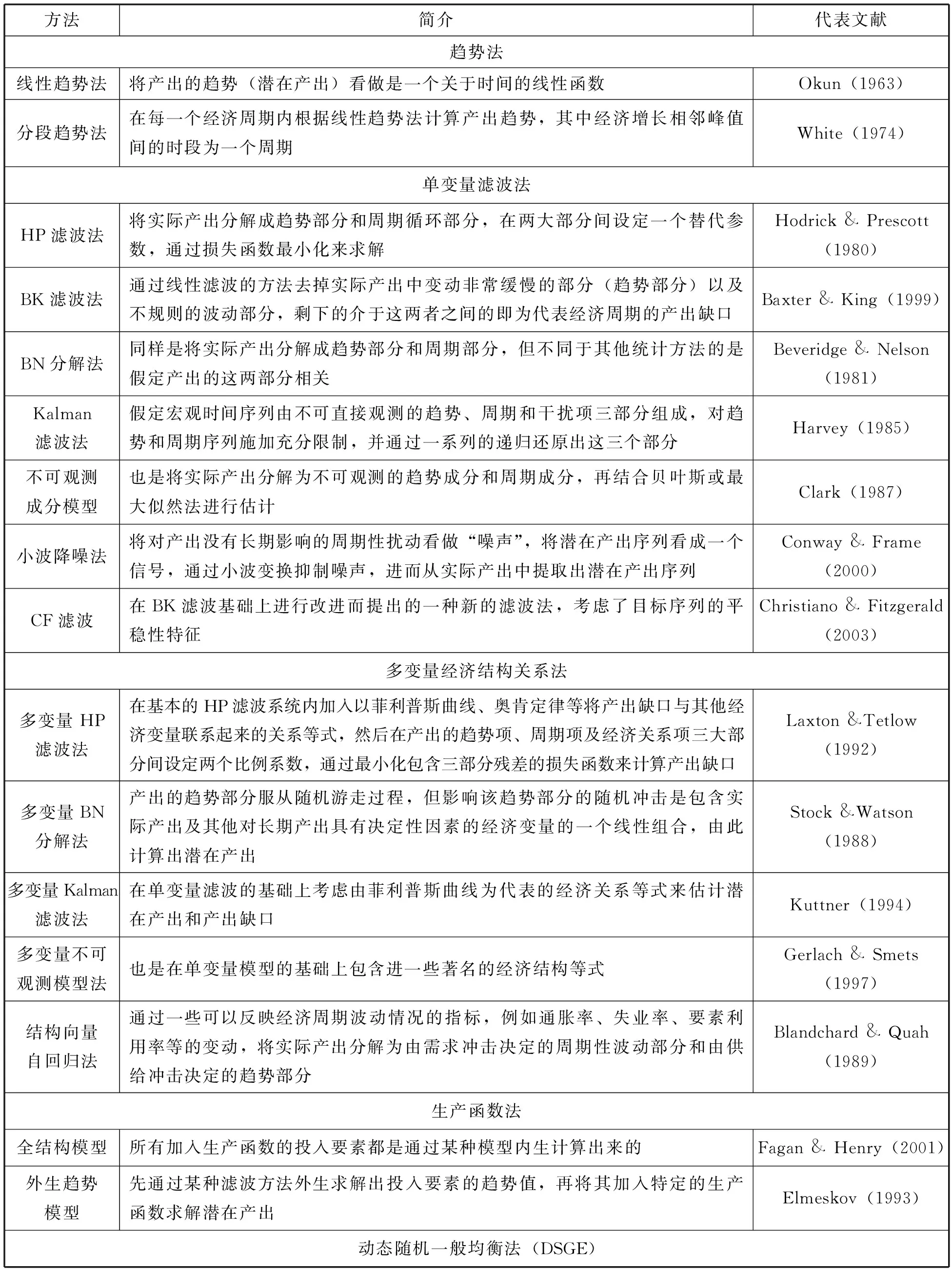

表1 产出缺口/潜在产出的测算方法

方法简介代表文献趋势法线性趋势法将产出的趋势(潜在产出)看做是一个关于时间的线性函数Okun(1963)分段趋势法在每一个经济周期内根据线性趋势法计算产出趋势,其中经济增长相邻峰值间的时段为一个周期White(1974)单变量滤波法HP滤波法将实际产出分解成趋势部分和周期循环部分,在两大部分间设定一个替代参数,通过损失函数最小化来求解Hodrick&Prescott(1980)BK滤波法通过线性滤波的方法去掉实际产出中变动非常缓慢的部分(趋势部分)以及不规则的波动部分,剩下的介于这两者之间的即为代表经济周期的产出缺口Baxter&King(1999)BN分解法同样是将实际产出分解成趋势部分和周期部分,但不同于其他统计方法的是假定产出的这两部分相关Beveridge&Nelson(1981)Kalman滤波法假定宏观时间序列由不可直接观测的趋势、周期和干扰项三部分组成,对趋势和周期序列施加充分限制,并通过一系列的递归还原出这三个部分Harvey(1985)不可观测成分模型也是将实际产出分解为不可观测的趋势成分和周期成分,再结合贝叶斯或最大似然法进行估计Clark(1987)小波降噪法将对产出没有长期影响的周期性扰动看做“噪声”,将潜在产出序列看成一个信号,通过小波变换抑制噪声,进而从实际产出中提取出潜在产出序列Conway&Frame(2000)CF滤波在BK滤波基础上进行改进而提出的一种新的滤波法,考虑了目标序列的平稳性特征Christiano&Fitzgerald(2003)多变量经济结构关系法多变量HP滤波法在基本的HP滤波系统内加入以菲利普斯曲线、奥肯定律等将产出缺口与其他经济变量联系起来的关系等式,然后在产出的趋势项、周期项及经济关系项三大部分间设定两个比例系数,通过最小化包含三部分残差的损失函数来计算产出缺口Laxton&Tetlow(1992)多变量BN分解法产出的趋势部分服从随机游走过程,但影响该趋势部分的随机冲击是包含实际产出及其他对长期产出具有决定性因素的经济变量的一个线性组合,由此计算出潜在产出Stock&Watson(1988)多变量Kalman滤波法在单变量滤波的基础上考虑由菲利普斯曲线为代表的经济关系等式来估计潜在产出和产出缺口Kuttner(1994)多变量不可观测模型法也是在单变量模型的基础上包含进一些著名的经济结构等式Gerlach&Smets(1997)结构向量自回归法通过一些可以反映经济周期波动情况的指标,例如通胀率、失业率、要素利用率等的变动,将实际产出分解为由需求冲击决定的周期性波动部分和由供给冲击决定的趋势部分Blandchard&Quah(1989)生产函数法全结构模型所有加入生产函数的投入要素都是通过某种模型内生计算出来的Fagan&Henry(2001)外生趋势模型先通过某种滤波方法外生求解出投入要素的趋势值,再将其加入特定的生产函数求解潜在产出Elmeskov(1993)动态随机一般均衡法(DSGE)

线性趋势法的优点在于简洁的原理及较低的数据要求,其在早期曾获得较为广泛的应用。但在随后的研究中,经济学家们发现实际产出的时间序列数据并不具有很好的平稳性,也即线性趋势法的测算依据与实际情况不符,单纯依靠产出与时间之间的简单关联估计得出的潜在产出序列存在非常大的统计误差,因此这类方法逐渐被理论假设更为完善的滤波法代替。

统计滤波法使用变量少,操作简单,但由于忽略了产出缺口的经济关系基础,难以有效估量经济的结构变化,且其测算结果只是经济的趋势值而非潜在值,加上计算过程中存在难以消解的端点问题以及较大程度的事后修正,因而不被各大官方机构作为缺口测量的主要方法,但鉴于学术研究中经常将此类方法的结果作为研究结果的对照项,且其余几类方法在本质上都离不开线性滤波理论,因而本文将这类方法单独列出。

多变量经济结构关系法借助于产出缺口与其他经济变量间的经济关系,将通胀、失业等变量加入估计系统对产出缺口进行测算,经济关系等式的加入赋予测算过程明确的经济内涵,解释因素的增加也使得这类方法在端点表现、估计结果的精确性、时间一致性等问题上较单变量滤波法有了较大提升。但这类方法也存在一些问题,主要有:(1)测算过程采用的关系等式与实际经济表现的相符性值得怀疑,虽然此类方法所使用的变量关系都是经济学的一些著名定律(如菲利普斯曲线、奥肯定律等),但在经济发展的不同时期,尤其是在就业市场或生产力增长发生波动的危机时期,以这些著名定律代表的产出和就业、通胀等变量间的关系可能会发生变异(如此次危机中通胀与产出缺口间的关系就发生了变异),从而造成测算结果的不确定。[7](2)测算系统中周期频率的设定、经济等式的具体形式、赋予结构等式的权重系数等没有统一的标准,对这些参数的不同设定会显著影响同一种方法的结果[8],这就使得多变量经济关系法在透明性这一点上不太符合政策借鉴的要求;同时,参数设定的无标准也使得模型的很多具体假设与经济的实际表现之间存在差异,如很多方法所设定的模型周期长度通常要大于实际状况。[9]

生产函数法是国际上使用最为广泛的测算方法,其从经济供给面出发,根据某一固定的函数形式(如C-D、CES生产函数)将产出各基本要素的情况都纳入测算过程,这种处理不仅有效降低了测算结果的波动性[10],也使得该种方法能够具体分析就业、投资等各部门的情况,从而较好地反映出某些时期经济的结构性变化,给出更具针对性的政策建议[11]。生产函数法得到广泛应用的另一个原因是政策对话和协调的需要,同一测算框架下的结果不仅有利于国别比较,也有助于同一经济体内不同部门间的政策协调。但生产函数法也存在一些问题,主要包括:(1)测算过程不仅需要较高的数据质量,更要求生产函数形式保持稳定,因而对于数据质量不高或是经济结构处于变革期的发展中国家的适用性不强。[12](2)该类方法多用滤波处理各投入要素的时间序列,这不仅导致测算结果存在较为严重的端点偏误[13],也极大地削弱了以周期频率影响经济供给面的冲击因素对潜在产出的影响[14],更忽视了这些投入要素与产出缺口间的互动。(3)即使是经济发展比较成熟的发达国家,在经济发生结构性变迁的危机时期,采用与稳定时期一样的生产函数也容易导致测算结果的不确定性增大,在各要素市场面临不均衡发展时,若依然按照历史贡献率计算潜在产出,不仅难以捕捉到真实的经济增长状况,还容易错误地将某一要素市场的变化归类到其他要素的变化中去,如在大规模失业开始的初期,生产函数法的计算很可能将统计上还未体现出来的长期失业增加造成的产出下滑归结到全要素生产率下降上。[15]

动态随机一般均衡法(DSGE)建立在微观主体跨期最优化基础上,将宏观的周期性现象与微观个体的行为决策联系起来。相对于其他三类方法,DSGE法在模型设定上更为精细,经济含义也更丰富。但是,这也使得整个测算过程太过依赖模型的具体设定,导致对经济内生结构、外生冲击、参数初始值刻画不同的DSGE模型会得出差异非常大的结果[16],难以保证测算的稳健性。同时,模型设定的精细化也造成能够影响潜在产出的冲击来源多样化,使得最终的测算结果相对于传统方法具有更大的波动性与更弱的时间一致性。[17]此外,DSGE模型的具体设定太过依赖其内部逻辑,以至于混淆了测算结果在模型逻辑判断下的准确性与真实经济运行的适用性,使得在此模型结论指导下的政策调整反而恶化了政策制定者对危机的预测失灵问题。[18]

综上,没有哪种方法具有绝对优势,但按照政策标准衡量可以得出以下基本结论:(1)附加经济信息的多变量方法在理论与实际的相符性、方法的透明性上较单纯的统计方法表现更优,具有显著解释力的其他变量的加入也有效提高了测算结果的端点表现、精确性与时间一致性;(2)测算模型的具体设定对结果有重要影响,对于不同的研究对象和时期,测算开始前要将实际情况与标准模型相对照,考虑是否对模型进行调整;(3)明白每一类方法的优劣,在应用测算结果时注意结合方法的基本假设进行判断,若条件允许,可以多用几种其他方法对结果进行辅助判断。

(二)菲利普斯曲线的平缓化

产出缺口间接标示法失效的一个重要原因在于近十多年来菲利普斯曲线适用性的改变。Schleer和Kappler、Koop和Onorante、Nason和Smith等对通胀与产出缺口间关系的实证检验均呈现出不显著或相关性递减的结果,ECB、IMF、Kleibergen和Mavroeidis、Bean、Enrique Alberola和Estrada等的研究也表明菲利普斯曲线的斜率较20世纪表现出明显的平缓化趋势。

针对菲利普斯曲线适用性的下降,学者们做出了不同的解释:(1)央行实施低通胀目标的可信度增加,低通胀承诺的可信巩固了公众的通胀预期,因此厂商就不会因短期的边际成本波动而改变价格加成比例,劳动者也不会要求工资的频繁调整,这减少了通胀相对于产出的波动。[19](2)名义粘性相对通胀率的趋势递减效应,当通胀率下降到接近于零的水平时,工资等的名义粘性将进一步强化[20],使得一般价格水平的波动趋缓。(3)过去十多年间全球化快速发展,随着产品和要素国际间流通及竞争的加剧,通胀对于一国内部产能变化的敏感性大幅降低,与此同时,来源于新兴经济体的更为廉价的进口也促进了全球通胀的结构性下降。[21]

菲利普斯曲线适用性的改变在危机之前就已经显现出来,但由于大缓和时期产出的变化一直较为平稳,政策当局对这一变化未给予足够重视。此次危机中通胀间接标示作用的失灵则促使理论界对此展开探讨,针对危机中大幅下降的产出与平稳运行的通胀间的表现不一致,Williams明确提出了“消失的通胀之谜(missing deflation puzzle)”[22],Ball和Mazumder、Stock和Watson 等则从不同角度对传统的菲利普斯曲线进行调整,试图解释这一现象[23]。

(三)均衡利率的持续下降问题

此次危机表明,利率较传统经验所认为的更易达到下限,而造成这一情况的关键因素是过去几十年间全球利率水平一直呈下降趋势,使得自然利率在危机前的相当一段时间就已经处于较低水平。Blanchard、Furceri和Pescatori、Krugman等对全球及主要经济体的研究都证实了这一变化趋势,认为实际利率水平从20世纪80年代的5%左右下降到危机前1%~2%的水平。[24]持续走低的利率在应对大稳健时期的小幅产出波动时并不影响货币政策的效力,因此危机之前许多国家在享受着低廉资金成本带来的经济繁荣时并未担忧持续低利率可能造成的流动性陷阱,直到此次危机暴露出利率政策的应对失效。

针对均衡利率的下降趋势,理论界主要从以下方面进行了解释:(1)可贷资金供给(全球储蓄)的变化。2000年以后,新兴市场国家的高速增长使得储蓄占其GDP的比重上升了10%以上,这带来了全球储蓄规模的迅速增长,2007年全球储蓄率较2000年上升了1.7%。[25](2)可贷资金需求(全球投资)的变化。工业化国家人口增长率的下降使得为新增人口配备资本的需求降低,资本品价格的降低也使得等量资金可以较过去进行更多投资,这在过去十多年间占社会投资总量相当大部分的信息技术产业投资上表现得尤为明显。[26](3)安全资产相对于风险资产的需求上涨。过去几十年间,全球外汇储备总量显著增加,在保守的投资策略下,外汇储备主要投资于政府发行或担保的固定收益类证券,而养老基金及保险公司相似的投资策略进一步加强了对无风险资产的需求,这些都对实际利率的下降产生了显著影响。[27]以上因素解释了危机前全球利率的下降趋势,而危机中金融中介的破产、收益不确定性的增加、宏观监管的增强等强化了经济个体的风险规避倾向,进一步导致储蓄的增加、投资的减少及对安全资产相对需求的增加,使得危机期间均衡利率进一步下降。

三、金融因素对产出缺口理论的影响

理论界对此次危机的反思与认识是多样的,但却一致认同金融已成为政策制定中极为重要的影响因素。因此,在研究危机对产出缺口研究提出的新挑战时,本文主要落脚于金融因素对传统理论的冲击。

(一)金融因素对产出缺口测量的影响

产出缺口这一概念最初由奥肯于20世纪60年代初提出,在之后的经济学发展中,随着不同学派理论基础的逐渐细化,产出缺口的具体内涵也开始多样化,这些不同内涵不仅造成不同经济因素与产出缺口间联系的多样化,更增加了建立在不同缺口定义上的测算方法结果的差异性。

1.产出缺口的不同内涵

直观意义上的产出缺口等于实际产出与潜在产出间的距离,实际产出可以直接观测,因此对产出缺口的内涵讨论可以回归到潜在产出的界定上。根据不同的经济假设,潜在产出的具体值可以分为三种:趋势值(trend output)、自然值(natural output)和有效值(efficient output)。

趋势值由永久性的要素、生产力增长以及随机性的技术冲击共同决定[28],通常被用来指代经济体的实际产出及其增长率在长期的预测值,更极端地可以将经济达到稳态后的产出相应地定义为该经济体的潜在产出[29],趋势值对应的产出缺口衡量的是产出的周期成分。古典主义导向的学者更多地采用潜在产出的趋势值概念[30],在理性预期与市场有效的假设前提下,短期内非预期的需求冲击不会影响经济的长期供给能力,尤其是当没有技术冲击,经济的潜在增长率固定时,产出缺口与实际产出间便存在一一对应关系。经济低迷时期,实际产出的增长趋势会处于其长期值之下,即经济会出现负向的产出缺口;反之,经济繁荣时期就会出现正向的产出缺口。这类定义所对应的产出缺口测量方法主要包括趋势法和单变量滤波法。

自然值指的是在现有的经济结构下,价格和工资充分调整后的产出水平[31],除了技术冲击的影响外,在价格粘性、市场存在失灵的假设前提下,短期需求冲击带来的摩擦也会改变就业、投资等市场的均衡状态,即经济体的供给面会内生性地受到需求冲击的影响[32],造成经济的潜在产出暂时偏离其长期趋势。自然值对应的产出缺口来源于工资及价格的缓慢调整导致的要素非充分使用。考虑到一个长期或稳态下的潜在产出概念对短期的逆周期政策平滑不具有明显的实际效力,凯恩斯主义学者在研究中较多采用潜在产出的自然值概念。在这一定义下的许多模型中,产出缺口是决定物价走向的关键指标[33],多变量经济结构法和DSGE法主要立足于这类定义进行测算。

潜在产出的有效值代表的是物价充分调整,且产品和劳动市场达到完全竞争条件下的产出水平。这类定义立足于制度结构主义,将潜在产出与经济效率对应起来,认为潜在产出是在市场完美的情况下经济体对应的产出水平[34],在存在扭曲性税收、垄断等市场不完美的情况下,无论是长期稳态值还是价格灵活调整下的均衡值,都不是经济的最优产出,有效值对应的产出缺口衡量的是市场不完美所导致的实际产出与经济最优产出间的差值。虽然这类产出缺口的出现不与经济周期一一相关,且并无对应的较为成熟的实证测算方法,但此次危机所引发的众多国家经济的结构性变化使得这种产出缺口定义有必要得到更多关注。

2.金融因素对潜在产出与产出缺口的影响

虽然古典主义导向的由要素增长率和技术进步率决定的潜在产出在中长期具有恒定的增长率,但是从周期性波动中提炼出的短期潜在增长率却并非平滑[35],因为实际中有效市场的假设很难得到满足,价格粘性调整、资源流动的受阻都会对经济供给面造成影响,使得短期的潜在产出内生性地受到实际产出波动的影响。

危机前的金融扩张时期,信贷环境的宽松、资产价格的高企等共同将短期潜在产出的自然值提高到其长期值以上。正向的信贷冲击除了直接造成社会总需求的增加外,还会促进金融创新的增加与资产价格的上升,而更加多元的金融创新通过降低资金成本会引发需求的进一步增加,资产价格的高企也会通过财富效应促进居民的消费需求。在一个宽松的国际信贷环境下,对可贸易品需求的增长可以通过进口的增加、经常项目赤字的扩大化来实现,对非贸易品需求的增长则可以通过国内资源由可贸易部门向非贸易部门的重新配置来满足,如果非贸易部门的生产率高于进口替代部门,则在信贷驱动下的资源转移将提高总的劳动生产率,进而提高短期潜在产出。金融扩张对于短期潜在产出的这一促进作用在20世纪90年代的美国经济中得到很好的验证。[36]

危机爆发后,金融因素通过影响实际需求,使得短期潜在产出落到其长期趋势的下方。危机中,金融监管的加强、信贷的紧缩、经常项目赤字和债务危机的恶化以及随之而来的资产价格下跌、资金成本上升都大幅压缩了全社会的实际需求,需求萎缩导致的库存增加、产能过剩不仅直接引发了实际生产的显著衰减,更通过资本、劳动、全要素生产率这三大渠道对潜在产出造成影响。对于资本来说,由于资本存量是一个逐渐积累的过程,即使危机过后投资的增长率恢复到危机前的水平,危机中资本深化的减少也会导致新的均衡资本量低于危机前的水平;对于就业来说,在资源从金融支撑的高收益部门向低风险部门、从非贸易部门向可贸易部门转移的过程中,长期失业者数量的增加、相关工人就业意愿的下降等都会对劳动力市场造成实质性影响;对于劳动生产率来说,需求衰减引发的利润率降低将显著减少企业的研发投入,金融收缩导致的资金紧缺也会降低资源配置效率,这些因素都会对全要素生产率造成显著的负面冲击。除了理论上的推导,很多学者还从实证角度证实了金融危机对潜在产出自然值的负面影响:如Robert认为危机后快速下降的失业率与缓慢变化的实际产出增长率间的不一致反映了潜在产出增长的低迷[37];ECB在其出版的月度报告中称,金融危机导致欧元区的潜在产出增长率由2000—2007年间的平均2.2%下降到2008—2012年间的平均0.9%[38]。

3.产出缺口界定模糊导致的估量偏误

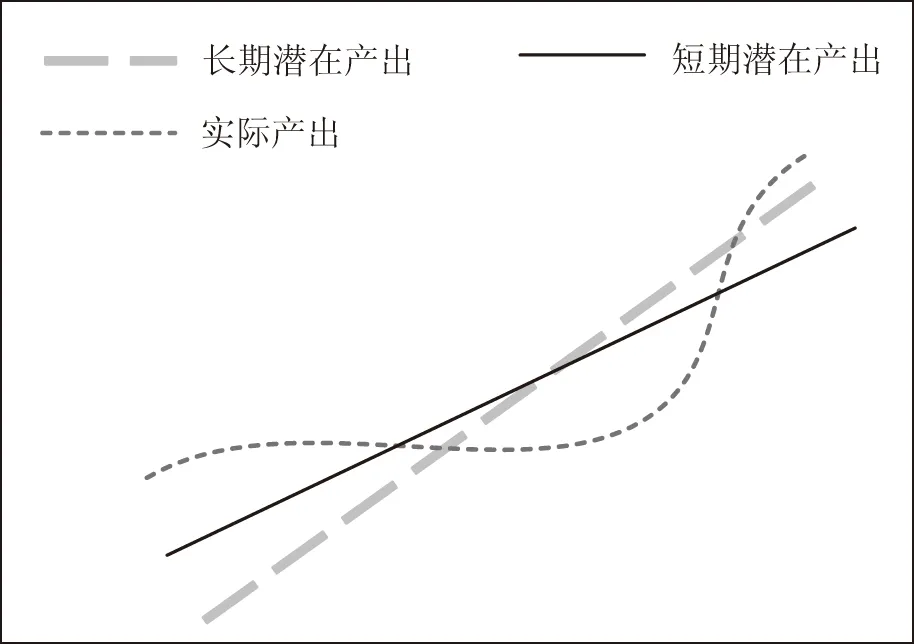

以上分析表明,短期的需求冲击会使潜在产出偏离其长期趋势,且这种偏离在金融危机前后表现得尤为明显。因此,在需求受到较大冲击的短期,若依然以长期的潜在产出值计算产出缺口,就会误判经济形势。如图1所示*为简化分析,本文在此只考虑一个经济周期内的情况,并以直线代表潜在产出的变化趋势,但实际中,短期潜在产出绝不可能是一个平滑的序列。,在经济的下行期内,短期潜在产出受之前繁荣期的影响而处于长期序列的上方,此时按照短期潜在产出的计算能较长期潜在产出更早得出负向的产出缺口,也更容易在危机伊始就判断出经济形势的恶化状况;而当经济从最低点开始缓慢复苏后,短期潜在产出由于受到之前经济衰退的影响而居于长期潜在产出的下方,此时根据短期潜在产出计算得出的产出缺口相对而言更能表现出经济的周期性复苏状况。这就解释了为何许多缺口测算方法在金融危机初期未能有效估计出经济形势的严峻性,在之后的经济好转时期又多次对先前的预测进行乐观化调整。

图1

因此,在经济平稳发展时期,单纯基于新古典的测算方法,或许能够因其对于供给面的重视而得到较为出色的结果,但在产出处于剧烈波动的短期则难免应对乏力,建立在凯恩斯主义基础上的、考虑需求对供给面内生性影响的测算方法在原理上更适用于危机期间的缺口估计。上文归纳的五大类产出缺口测算方法中,趋势法和单变量滤波法本质上是基于古典主义的缺口定义,多变量经济结构法和DSGE法可以归结到凯恩斯主义的范畴,生产函数法在原理上主要考虑的是经济供给面,并假定函数具体结构在较长时期保持不变,因此更倾向于通过潜在产出的中长期值测算产出缺口,但在要素序列的具体处理过程中,有些生产函数法也考虑了短期需求面的影响因素(如联系通胀变化测算就业情况等),这使得此类方法的某些具体测算也能部分地反映短期潜在产出的情况。若测算前不了解各类方法的理论依据,不区分研究目标对于经济长期增长和短期波动的具体侧重,不考虑测算结果所服务的政策领域(如货币政策较财政政策更偏向于经济的短期调控),就容易造成测算方法的选择不当,引发测算结果的偏误与经济预测的失灵。

除了产出缺口的界定模糊外,金融因素引入机制的缺失也是传统方法在此次危机中表现欠佳的重要原因,即使是设定最为复杂的DSGE法,也被认为由于金融摩擦引入机制的不完善而未能成功预测出危机。[39]因此,改进传统方法的一个重要方向是寻找一种好的金融因素引入机制,目前已有学者对此开展了有效尝试,如Borio通过一种新的多变量滤波法将信贷、资产价格等因素添加进测量过程中[40];Furlanetto、Gelain和Sanjani则通过一种扩展的DSGE模型将金融摩擦纳入产出缺口的测算中。[41]

(二)金融因素对通胀盯住制的削弱

除了前面提及的几大因素外,此次危机表明金融因素也是造成通胀与产出缺口间传统对应关系失效的重要原因,随着金融创新的发展,通胀的稳定已经不再是金融稳定的充分条件。[42](1)剧烈的金融膨胀通常伴随着正向的供给冲击[43],而正向的供给冲击会使物价降低,这就使得资产价格上升的同时通胀水平能够保持稳定,当央行的政策重点在于稳定短期通胀时就更是如此。(2)经济活动扩张本身会弱化产能限制,深入且稳健的扩张往往会通过促进劳动参与率的提高、移民等方式增加劳动供给,劳动供给的增长又会带动资本存量的增加,要素增长对原有产能限制的突破相当于正向的供给冲击,这能在金融扩张的同时将价格水平维持在低位。(3)金融繁荣通常与货币的升值相联系,因为一国经济形势的向好往往引发外资的流入及国内资产的升值,增加国际层面对于该国货币的需求,这种升值效应也会削弱通胀压力。(4)金融繁荣有时来源于不同部门间资源的错配,通常发生资源错配的部门对于信贷非常敏感(如房地产),当这些部门的发展不触及经济总体的产能限制时就不会造成较大的物价波动。

在通胀与产出缺口间的对应关系遭到破坏且金融业发展日益复杂的背景下,单纯坚持低通胀率的政策目标会导致经济波动的加剧。在金融扩张时期,虽然资产价格、信贷规模及产出缺口出现了不同程度的变化,但由于物价并没有高涨的趋势,以低通胀为主要目标的央行很难主动采取紧缩性政策,也即容忍了金融泡沫的产生与发展,这就给日后的泡沫破灭埋下了伏笔。而当金融扩张结束后,由于预期收入的减少及失业的增加,经济会面临总需求下滑与通货紧缩的风险,此时,以稳定通胀为单一目标的央行会施行大范围的刺激政策阻止资产价格的下滑。政策的这种不对称性会增大金融市场的道德风险,使得以投机为目的的金融个体/机构利用这种不对称性制造更大的泡沫,加剧金融体系整体不稳定。

(三)金融因素对利率调节有效性的影响

除了利率水平的持续降低外,金融业的快速发展也使得传统利率工具的局限性日渐凸显。(1)利率难以有效预防金融膨胀引发的经济危机。根据传统理论,央行只需控制短期利率就可同时调节资产价格,因为决定资产价格的长期利率的走势取决于短期利率的变化,但金融深化的日渐复杂破坏了利率与资产价格间的对应关系,即使央行货币政策并不宽松,金融中介也可以通过种类繁多的证券化行为提高杠杆率,推动资产价格的大幅上升,通过各类金融监管缺位渠道进入的国际游资也会强化这一进程,造成金融稳定与经济稳定间的非同步性。而央行即使意识到泡沫的存在,也会由于使用政策利率对资产价格进行干涉的成本太高而放弃利率调节,因为金融冲击下的资产价格变动通常只是局部性的,而利率是一种全面性的调整工具,一旦为了抑制资产价格泡沫而大幅提高利率,就必然导致全社会融资成本的提高,扭曲合理的生产活动,波及整体经济活动。[44](2)利率难以有效刺激金融危机后的经济复苏。因为随着金融业的发展,市场分割更加强化,投资者在不同资产间的流动愈发受限。[45]危机之后,由于资产缩水、负债增加和流动性不足,部分专业投资者退出了特定的市场,使得对应市场的定价机制出现很大问题,政策利率的大幅下调并不能完全解决这些退出投资者面临的问题,促使他们重回市场,而其他投资者在市场分割的前提下又不能顺利投资于价格下跌的资产,这就造成相应市场资产价格的持续低迷,导致需求和就业的持续萧条。

四、产出缺口应对政策的改进方向

如前文所述,金融危机不仅引致负向产出缺口的出现,还造成短期潜在产出与其长期序列间的偏离,两者共同导致了危机后实际产出增速的放缓。在此背景下的政策调整应分为两方面:一是在凯恩斯主义逆周期操作的框架内讨论如何改良原有的政策目标与工具,以尽可能有效、迅速地减少资源非充分利用下实际产出对于其潜在值的偏离;二是超越单纯的凯恩斯主义,从制度结构主义的视角探究经济供给面的问题,解决需求冲击引发的短期潜在产出的结构性变化。

(一)凯恩斯主义框架下的政策改进

传统的凯恩斯主义逆周期操作在政策目标上只关注通胀这一个指标,在政策工具上只采用利率作为主要工具[46],但此次危机证明,低通胀加低利率的组合不仅容易诱发金融危机的产生,更难以有效刺激总体经济的复苏。因此,危机开始后,学术界就原有政策目标与工具进行了很多讨论,并尝试提出了一些改进措施。

1.政策目标的调整

对于政策目标,危机后学术界的讨论可以归纳为两点:一是改变原有的政策标的,二是调整传统的通胀盯住制。

目前学术界提出的针对通货膨胀盯住制的热门替代方案包括名义GDP盯住制[47]和价格水平盯住制[48],这两大指标都因更好地包含了资产价格变动的信息而被认为较传统的通胀目标能有效降低货币政策失效的概率[49]。然而这些替代方案在实际执行中仍然面临许多不足。比如:名义GDP和价格水平的目标值都难以确定;名义GDP和价格水平指标在具体执行中都更难被央行控制;在经济波动时期名义GDP和价格水平盯住制在目标设定上还需细化经济所受冲击的来源及经济变化的结构性。

由于目前还没有哪种新的政策标的可以完全代替通胀指标,因此相当一部分研究主要还是集中于通胀盯住制的改进上。一些学者倡导提高通胀率的目标值以扩展货币政策的应对空间,另一些学者则建议增加政策指标,用多指标的政策目标解决产出缺口与通胀间对应关系的失衡。

对于通货膨胀的目标水平,大稳健时期形成的一个共识是:通胀不仅应保持稳定,还要维持低位。危机后,为了不让低水平的通胀限制实际利率的下调空间,有学者提议提高目标通胀率,如由目前2%的普遍水平提高到4%左右。[50]但相当一部分学者质疑这一提法,认为简单的通胀目标调整会使央行的信誉受到较大挑战,且高通胀目标可能引发预期的快速上升从而造成高物价,使得新通胀目标失去锚效应,此外,高通胀目标可能引发的经济结构调整(如工资的指数化的普及)还会扩大通胀冲击,造成更大的宏观冲击。

鉴于短期提高通胀目标不可行,一些研究建议将政策标的由单目标扩展为多目标,用其他新增指标衡量经济活动中通胀所不能有效标示的波动,以充分了解经济运行的全貌。如为了有效预测资产价格泡沫所造成的金融冲击,Christiano等建议将信贷供给增长纳入货币政策的关注目标[51];Drehmann等提倡将信贷和资产价格与其趋势值的联合偏离作为宏观风险的先行指标[52];Blanchard在总结学术界关于央行从单目标向多目标转换的讨论时,探讨了货币政策是否应明确盯住实体活动、金融稳定和汇率的问题[53]。

2.政策工具的调整

关于政策工具改进的讨论主要集中于两点:一是对传统利率调整所依据的主要准则——泰勒规则的改进,二是在利率的基础上扩充一些新的政策工具。

对于泰勒规则的调整,一些学者建议在危机时期对泰勒等式中的参数进行特别调整,如Blanchard等提出适当提高等式中的目标通胀水平[54],Taylor等建议按照市场利率的实际变化调整等式中的实际利率水平[55];还有学者提出在泰勒规则的一般形式中增加新的变量,如Blanchard和Gali认为在工资调整粘性的情况下,一个追求福利最大化的央行应将失业变动包含进其货币政策规则中[56],Cúrdia和Woodford尝试将信贷规模和存贷款利差纳入泰勒等式以考察社会福利的变化[57]。

政策工具的扩充主要是为了解决利率在危机中遇到的两大问题:零利率下限和市场分割。在传统货币政策空间受限的情况下,量化宽松、定向宽松等非常规工具不仅能增加货币供应量,还能通过预期指引影响长期利率和经济活动;针对特定市场的大规模资产购买计划,能够在特定投资者退出而局外人无法有效进入的情况下防止资产价格的崩溃,改善私人部门的资产负债表和外部融资条件。[58]危机以来,各国央行使用了量化宽松、短期证券贷款便利、定期拍卖工具、商业票据融资便利等非常规货币政策工具,研究证明这些工具对经济具有相当显著的调节作用。[59]

另外,鉴于危机中金融波动对实体经济的剧烈影响,理论界开始倾向于支持资产泡沫的提前预防,鉴于利率在抑制金融膨胀上存在波及范围过广、成本过高的问题,很多学者建议将宏观审慎工具纳入政策调控的整体框架内,这些工具因其特定性与专用性可以更好地遏制局部的资产泡沫。[60]周期性资本要求、杠杆比率、动态拨备等工具可以限制金融繁荣时期过度的借贷行为,贷款价值比、债务收入比等工具能防止借款者的风险积累,资本流动管理工具可以控制国际资本流动对一国经济的冲击,减少金融系统性风险。

(二)结构主义框架下的政策改进

结构改革旨在正向刺激经济供给,促进短期潜在产出向其长期趋势的回归。由于潜在产出的演变依赖于供给面各基础要素(资本、劳动及劳动生产率)的发展,而要素和技术的增长与协作又受制于一定时期的制度和经济法规,因此致力于提高经济总体产能的结构改革应从各项基本经济制度的改善着手。[61]

在市场失灵时期,资源的配置方式在某种程度上比资源的总量更为重要,因此结构改革的目的不仅要刺激资源总量的增加,更要从结构上有效、合理地配置这些资源。虽然具体的改革措施因各国国情的不同会略有差异,但是在大方向上基本一致,如旨在促进投资的改革措施应包括:增加公共投资、减少特定领域对私人投资的限制、增加对小微企业的税收减免和投资补贴、引导市场资金从金融领域向实体经济的投入等;在减少失业的措施中,对于面临较高结构性失业、长期失业率的国家(如意大利、西班牙、爱尔兰等),除了从总体上消除劳动力市场的就业障碍,加强失业人员的救助并增加他们重回工作岗位的激励外,还应对特定行业的产品市场进行扶持,以实现就业市场的快速出清,如对于房地产市场低迷所导致的相关产业长期性失业的增加,在劳动力难以实现跨部门有效流动且相关行业持续不景气的情况下,政府可以通过增加基础设施等公共品的建设来缓解建筑业相关部门的就业压力;促进创新和生产率提高的措施,除了从政府角度加大对基础科研项目的投入外,更要注重增加产品市场的竞争,因为市场主体相比政府更具创新活力,在经济效率上也占有绝对优势,反垄断、减少管制与审批、放松行业进入门槛等措施都能有效提升经济效率。

[1] 林毅夫:《回顾金融危机:多数经济学家都没意识到》,在“清华五道口全球名师大讲堂”上的发言,http://blog.sina.com.cn/s/blog_60f5a9be0101j7hn.html。

[2] 朱民、边卫红:《危机挑战政府——全球金融危机中的政府救市措施批判》,载《国际金融研究》,2009(2)。

[3] Blanchard,O.,Dell’Ariccia,G.,and P.Mauro.“Rethinking Macroeconomic Policy”.JournalofMoney,CreditandBanking,2010,42(s1):199-215;J.Galí.MonetaryPolicy,Inflation,andtheBusinessCycle:AnIntroductiontotheNewKeynesianFramework.Princeton:Princeton University Press,2009.

[4] Arestis,P.,and M.Sawyer.“A Critical Reconsideration of the Foundations of Monetary Policy in the New Consensus Macroeconomics Framework”.CambridgeJournalofEconomics,2008,32(5):761-779;Hlédik,T.,Jonsson,M.,and H.Kucsera et al.PotentialOutputinDSGEModels.Frankfurt:European Central Bank,2011.

[5][45][46] Blanchard,O.,Dell’Ariccia,G.,and P.Mauro.“Rethinking Macroeconomic Policy”.JournalofMoney,CreditandBanking,2010,42(s1):199-215.

[6][13] Cotis,J.P.,Elmeskov,J.,and A.Mourougane.“Estimates of Potential Output:Benefits and Pitfalls from a Policy Perspective”.TheEuroAreaBusinessCycle:StylizedFactsandMeasurementIssues.Centre for Economic Policy Research,2004:35-60.

[7][12] Koske,I.,and N.Pain.TheUsefulnessofOutputGapsforPolicyAnalysis.Paris:OECD Publishing,2008.

[8] Claus,I.,Conway,P.,and A.Scott.TheOutputGap:Measurement,ComparisonsandAssessment.Reserve Bank of New Zealand,2000;Chagny,O.,and J.Döpke.MeasuresoftheOutputGapintheEuro-zone:AnEmpiricalAssessmentofSelectedMethods.Working Paper of Kiel Institute of World Economics,No.1053,2001.

[9] St-Amant,P.,and S.Van Norden.MeasurementoftheOutputGap:ADiscussionofRecentResearchattheBankofCanada.Bank of Canada,1997;Dupasquier,C.,Guay,A.,and P.St-Amant.“A Survey of Alternative Methodologies for Estimating Potential Output and the Output Gap”.JournalofMacroeconomics,1999,21(3):577-595.

[10] Chagny,O.,and J.Döpke.“Measures of the Output Gap in the Euro-zone:An Empirical Assessment of Selected Methods”.Working Paper of Kiel Institute of World Economics,No.1053,2001.

[11] F.S.Mishkin.“Estimating Potential Output”.speech at the Conference on Price Measurement for Monetary Policy,Federal Reserve Bank of Dallas,Dallas,Texas,2007.

[14][17] Vetlov,I.,Hlédik,T.,and M.Jonsson,et al.PotentialOutputinDSGEModels.ECB Working Paper,No.1351,2011.

[15] Reifschneider,D.,and D.Wilcox.“Aggregate Supply in the United States:Recent Developments and Iplications for the Conduct of Monetary Policy”.FEDS Working Paper,No.77,2013.

[16] Neiss,K.S.,and E.Nelson.“Inflation Dynamics,Marginal Cost,and the Output Gap:Evidence from Three Countries”.JournalofMoney,CreditandBanking,2005:1019-1045;Edge,R.M.,Kiley,M.T.,and J.P.Laforte.“Natural Rate Measures in an Estimated DSGE Model of the US Economy”.JournalofEconomicDynamicsandControl,2008,32(8):2512-2535.

[18] R.J.Caballero.MacroeconomicsAftertheCrisis:TimetoDealwiththePretense-of-knowledgeSyndrome.National Bureau of Economic Research,2010.

[19] J.M.Roberts.“Monetary Policy and Inflation Dynamics”.FEDS Discussion Paper,No.62,2004;F.S.Mishkin.“Inflation Dynamics”.InternationalFinance,2007,10(3):317-334.

[20] Akerlof,G.A.,Dickens,W.T.,and G.L.Perry,et al.“The Macroeconomics of Low Inflation”.Brookings Papers on Economic Activity,1996;Benigno,P.,and L.A.Ricci.TheInflation-outputTrade-offwithDownwardWageRigidities.National Bureau of Economic Research,2010.

[21] Borio,C.E.V.,and A.J.Filardo.“Globalisation and Inflation:New Cross-country Evidence on the Global Determinants of Domestic Inflation”.BLS Working Paper,No.227,2007.

[22] J.Williams.“Sailing into Headwinds:the Uncertain Outlook for the US Economy”.Presentation to Joint Meeting of the San Francisco and Salt Lake City Branch Boards of Directors,Salt Lake City,UT,2010.

[23] Ball,L.M.,and S.Mazumder.“Inflation Dynamics and the Great Recession”.National Bureau of Economic Research,2011;Stock,J.H.,and M.W.Watson.“Modeling Inflation After the Crisis”.National Bureau of Economic Research,2010.

[24] Blanchard,O.J.,Furceri,D.,and A.Pescatori.“A Prolonged Period of Low Real Interest Rates?”.P.

Krugman.“Four Observations on Secular Stagnation”.In Teulings,C.,and R.Baldwin(eds.) .SecularStagnation:Facts,CausesandCures,A Vox Eu.org eBook,2014.

[25] IMF.WorldEconomicOutlook.Washington:International Monetary Fund,2014.

[26] L.H.Summers.“US Economic Prospects:Secular Stagnation,Hysteresis,and the Zero Lower Bound”.BusinessEconomics,2014,49(2):65-73.

[27] Bernanke,B.,Reinhart,V.,and B.Sack.“Monetary Policy Alternatives at the Zero Bound:An Empirical Assessment”.Brookings Papers on Economic Activity,2004;Warnock,F.E.,and V.C. Warnock.“International Capital Flows and US Interest Rates”.JournalofInternationalMoneyandFinance,2009,28(6):903-919.

[28] Michael T.Kiley.“Output Gaps”.JournalofMacroeconomics,2013,37(C):1-18.

[29][33] Basu,S.,and J.G.Fernald.“What do We Know(and not Know)about Potential Output?”.FederalReserveBankofSt.LouisReview,2009(91).

[30] P.Gerlach.“The Global Output Gap:Measurement Issues and Regional Disparities”.BISQuarterlyReview,2011(6).

[31] Smets,F.,and R.Wouters.AnEstimatedStochasticDynamicGeneralEquilibriumModeloftheEuroArea:InternationalSeminaronMacroeconomics.Europe Central Bank,2002;Michael T.Kiley.“Output Gaps”.JournalofMacroeconomics,2013.37(C):1-18.

[32] J.Fernald.ProductivityandPotentialOutputbefore,during,andaftertheGreatRecession.NBER Macroeconomics Annual 2014,Volume 29.University of Chicago Press,2014.

[34] Justiniano,A.,and G.Primiceri.“Potential and Natural Output”.Manuscript,Northwestern University,2008.

[35] ECB.“Trends in Potential Output”.Monthly Bulletin,January 2011.

[36] Biggs,M.,and T.Mayer.“The Output Gap Conundrum”.Intereconomics/ReviewofEuropeanEconomicPolicy,2010,45(1):11-16.

[37] Robert J.Gordon.“A New Method of Estimating Potential Real GDP Growth:Implications for the Labor Market and the Debt/GDP Ratio”.NBER Working Paper 20423,2014.

[38] ECB.“Potential Output,Economic Slack and the Link to Nominal Developments Since the Start of the Crisis”.Monthly Bulletin,November 2013.

[40] Borio,C.E.V.,Disyatat,P.,and M.Juselius.“A Parsimonious Approach to Incorporating Economic Information in Measures of Potential Output” . BIS Working Papers,No.442,2014.

[41] Furlanetto,F.,Gelain,P.,and M.T.Sanjani.OutputGapinPresenceofFinancialFrictionsandMonetaryPolicyTrade-offs.International Monetary Fund,2014.

[42] Blanchard,O.,Dell’Ariccia,G.,and P.Mauro.“Rethinking Macroeconomic Policy”.JournalofMoney,CreditandBanking,2010,42(s1):199-215;Borio,C.,Disyatat,P.,and M.Juselius.“Rethinking Potential Output:Embedding Information about the Financial Cycle” . BIS Working Papers,No.404,2013.

[43] Drehmann,M.,Borio,C.E.V.,and K.Tsatsaronis.“Characterising the Financial Cycle:don’t Lose Sight of the Medium Term!” .BIS Working Papers,No.380, 2012.

[44] ENGLAND B O F.“The Role of Macroprudential Policy”.Bank of England Discussion Paper,2009;F.Mishkin.“Monetary Policy Strategy:Lessons From the Crisis”.In Jarocinski,M.,Smets,F.,and C.Thimann(eds.).MonetaryPolicyRevisited:LessonsfromtheCrisis.Sixth ECB Central Banking Conference,European Central Bank,Frankfurt,2011.

[47] J.Frankel.“The Death of Inflation Targeting”.VoxEU.org,2012.

[48] Bean,C.,Paustian,M.,and A.Penalver,et al.“Monetary Policy after the Fall”.Macroeconomic Challenges:The Decade Ahead”.Paper Presented at the Federal Reserve Bank of Kansas City Annual Conference,Jackson Hole Symposium,2010.

[49] G.Kahn.“Beyond Inflation Targeting:Should Central Banks Target the Price Level?” .Federal Reserve Bank of Kansas City Economic Review,2009;S.Ambler.“Price-Level Targeting and Stabilisation Policy:A Survey”.JournalofEconomicSurveys,2009,23(5):974-997;S.Sumner.“The Case for Nominal GDP Targeting”.Mercatus Research,2012.

[50] Blanchard,O.J.,Dell’Ariccia,M.G.,and M.P.Mauro.RethinkingMacroPolicyII:GettingGranular.International Monetary Fund,2013;P.Krugman.“Inflation Targets Reconsidered”.Draft Paper for ECB Sintra Conference,May 2014.

[51] Christiano,L.,IIut,C.,Motto,R.,and M.Rostagno.“Monetary Policy and Stock Market Boom Bust Cycles”.European Central Bank Working Paper,No.955,2008.

[52] Drehmann,M.,and M.Juselius.“Measuring Liquidity Constraints in the Economy:the Debt Service Ratio and Financial Crises” .BISQuarterlyReview,2012(9):21-35.

[53] Blanchard,O.J.,Dell’Ariccia,M.G.,and M.P.Mauro.RethinkingMacroPolicyII:GettingGranular.International Monetary Fund,2013.

[54] Blanchard,O.,Dell’Ariccia,G.,and P.Mauro.“Rethinking Macroeconomic Policy”.JournalofMoney,CreditandBanking,2010,42(s1):199-215;Blanchard,O.J.,Dell’Ariccia,M.G.,and M.P.Mauro.Rethin ̄kingMacroPolicyII:GettingGranular.International Monetary Fund,2013.

[55] J.Taylor.“Monetary Policy and the State of the Economy”.Testimony before the Committee on Financial Services U.S.House of Representatives,2008.

[56] Blanchard,O.,and J.Galí.“Real Wage Rigidities and the New Keynesian Model”.JournalofMoney,CreditandBanking,2007,39(s1):35-65.

[57] Cúrdia,V.,and M.Woodford.“Credit Frictions and Optimal Monetary Policy”.National Bank of Belgium Working Paper,2008(146).

[58] Borio,C.,and P.Disyatat.“Unconventional Monetary Policies:an Appraisal”.The Manchester School,University of Manchester,2010(78):53-89;Cecioni,M.,Ferrero,G.,and A.Secchi.“Unconventional Monetary Policy in Theory and in Practice”.Bank of Italy Occasional Papers,2011(102):1-40;J.C.Williams.“The Federal Reserve’ s Unconventional Policies”.FRBSF Economic Letter,2012(34):1-9;M.Woodford.“Methods of Policy Accommodation at the Interest-Rate Lower Bound”.Presented at “The Changing Policy Landscape”,2012 FRB Kansas City Economic Policy Symposium,Jackson Hole,WY,2012.

[59] Hancock,D.,and W.Passmore.“Did the Federal Reserve’s MBS Purchase Program Lower Mortgage Rates?”.JournalofMonetaryEconomics,2011,58(5):498-514;J.Yellen.“The Federal Reserve’ s Asset Purchase Program”.Speech at the Brimmer Policy Forum,Allied Social Science Associations Annual Meeting,Denver,Colorado January 2011;J.C.Williams.“The Federal Reserve’ s Unconventional Policies”.FRBSF Economic Letter,2012(34):1-9.

[60] F.Mishkin.“Monetary Policy Strategy:Lessons From the Crisis”.In Jarocinski,M.,Smets,F.,and C.Thimann(eds.).MonetaryPolicyRevisited:LessonsfromtheCrisis.Sixth ECB Central Banking Conference,European Central Bank,Frankfurt,2011:67-118;F.Mishkin.“Central Banking after the Crisis”,paper for the 16th Annual Conference of the Central Bank of Chile,Santiago,Chile,2012.

[61] ECB.“Trends in Potential Output”.MonthlyBulletin,January 2011;Bouis,R.,and R.Duval.“Raising Potential Growth After the Crisis”.OECD Economics Pepartment Working Paper,No.835,2011.

(责任编辑 武京闽)

Review, Rethink and the Latest Progress of Output Gap Theory after Financial Crisis

LIU Yuan-chun, YANG Dan-dan

(School of Economics, Renmin University of China, Beijing 100872)

Traditional output gap theory suffered great challenges during global financial crisis.Neither varieties of gap estimation methods succeeded in predicting the crisis, nor the macro policy retained effectiveness in crisis rescue.The failure of traditional output gap theory can be partly attributed to some problems that have existed before the crisis, such as the defects of gap estimation methods, the smoother trend of Phillips curve, and the continuous declination of global equilibrium rate, and partly to some changes that have taken place during the crisis, including the influence of financial factors on output gap estimation, the weakening of inflation targeting system, and the limitation of interest rate adjustment.Faced with the problems in the traditional output gap research, we need to look back to both Keynesian and structuralism policy framework, so as to find a way to tackle the continuous negative output gap and slower potential growth after the crisis.

output gap; potential output; financial crisis; inflation targeting; Taylor rule

刘元春:中国人民大学经济学院教授,博士生导师;杨丹丹:中国人民大学经济学院博士研究生(北京 100872)

猜你喜欢

今日农业(2021年6期)2021-06-09

中国交通信息化(2020年5期)2021-01-14

支部建设(2020年30期)2020-12-18

山东交通科技(2020年1期)2020-07-24

英语文摘(2019年4期)2019-06-24

中国工程咨询(2017年3期)2017-01-31

汽车观察(2016年3期)2016-02-28

中国卫生(2015年9期)2015-11-10

软件工程(2009年1期)2009-03-27