沪深300股指期货与股票现货市场关系实证研究

2016-12-26 14:34魏正

现代商贸工业 2016年11期

魏正

摘要: 沪深300股指期货的引入对完善我国金融体系发挥着重要作用。沪深300股指期货与股票现货市场相关率达到97%以上,总市值覆盖率达70%以上,使其具有较好的抗操作性。沪深300股指期货推出对我国股票现货市场、基金市场的发展都起着良好的促进作用。通过对沪深300股指期货于股票现货市场之间的关联性进行实证分析有利于探究两者之间的相互关系,防范风险传导、充分利用两者的协同作用。

关键词:沪深300股指期货;股票现货市场;实证分析;政策建议

中图分类号:F83 文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.11.062

1上证综合指数与沪深300股指期货的相关性分析

1.1数据的选取

由于中金所在2010年4月16日才推出沪深300股指期货,因此本文选取2010年4月16日至2016年3月30日期间上证综合指数沪深300股期期货的日收盘价作为实验数据,共1446组数据,下文分别采用HS300和SZ代表沪深300股指期货和上证综合指数,研究工具采用Eviews 7。

1.2实证检验

首先对上证综合指数(SZ)和沪深300股指期货指数(HS300)进行描述性统计分析和方差分析,结果如表1所示。

从表1可知,两队序列的均值、标准差相差不大,波动幅度相似,存在着相关性关系,从偏度以及峰度来看两个变量都不服从正态分布,而是具有“尖峰厚尾”的统计特征。

以上证综合指数(SZ)为自变量,沪深300股指期货(HS 300)为因变量,进行回归分析得到回归方程如下:

HS 300=174.18+1.0147*SZ

实证结果表明,上证综合指数(SZ)的系数在1%显著性水平上等于1,回归方程的R方为0.9814,这表明SZ的变化大部分解释了HS300的变化。

以沪深300股指期货(HS300)为自变量,上证综合指数(SZ)为因变量,进行回归分析得到回归方程如下:

SZ=-119.5+0.967*HS300

沪深300股指期货指数与上证综合指数的相关系数如表2所示。

1.3结论

由上面的分析可知,上证综合指数(SZ)和沪深300股指期货(HS300)的拟合程度均较高,变量之间的作用非常显著,这说明沪深 300 股指期货能够较好地引导股票现货市场,从而充分发挥了价格发现功能。我认为有以下几个方面的主要原因:首先,大量的卖家和买家通过竞争性的叫价后而形成了均衡的股指期货市场价格,这充分反映了当时的供求关系。

2沪深300股指期货对股票指数波动性的分析

2.1数据的选取

由2010年4月16日至2016年3月30日期间沪深300股期期货和上证综合指数的日收盘价计算出沪深300股期期货和上证综合指数的波动率,共1445组数据,下文分别采用RHS300和RSZ代表沪深300股指期货和上证综合指数的波动率,研究工具采用Eviews 7。

2.2实证检验

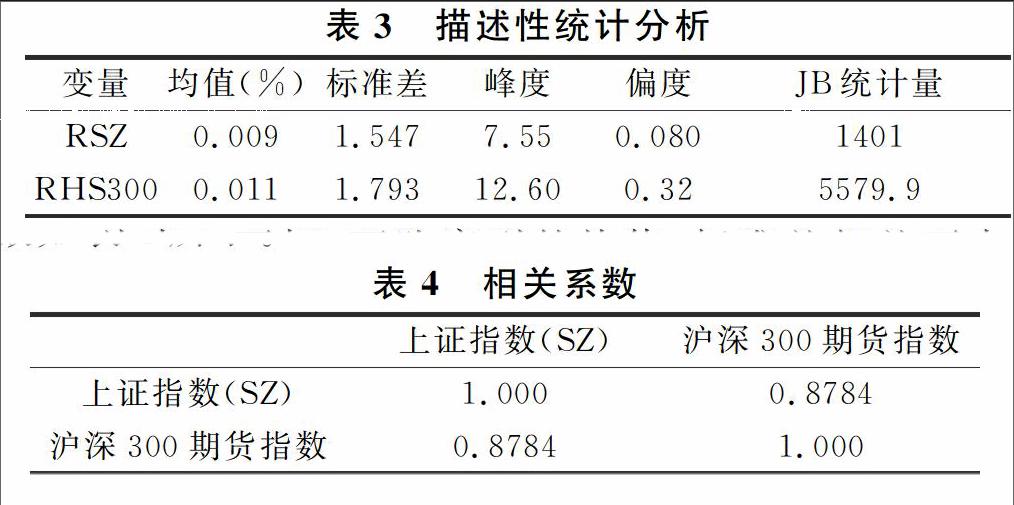

实证之前首先对上证综合指数波动率(RSZ)和沪深300股指期货指数波动率(RHS300)进行描述性统计分析和方差分析,结果如表3所示。

从表3可知,两队序列的均值、标准差相差不大,波动幅度相似,存在着相关性关系,从峰度、偏度来看两者近似服从正态分布。

沪深300股指期货指数与上证综合指数的相关系数如表4所示。

以沪深300股指期货波动率(RHS300)为自变量,上证综合指数波动率(RSZ)为因变量,进行回归分析得到回归方程如下:

RSZ=0.0008+0.758*RHS300

实证结果表明,沪深300股指期货波动率(RSH300)的t统计量为69.8,系数在1%的显著性水平上显著等于1,回归方程的R方为0.77,这表明沪深300股指期货波动率(RSH300)能很好解释上证综合指数波动率(RSZ)。

从图1可以看出,最近一年的波动率(特别是2015年下半年)明显大于前几年,为了考察2015年“股灾”期间沪深300股指期货和上证综合指数波动率的变化关系,在回归中加入虚拟变量X,2015年6月以后的变量为1,2015年6月以前的变量为0,回归方程如下所示:

RSZ=0.00076+0.758*RHS300+0.00023t

实证结果表明,沪深300股指期货波动率(RSH300)的t统计量为69.8,系数在1%的显著性水平上显著等于1,但虚拟变量X的t统计量为0.0047,因此在统计上不显著,这表明2015年“股灾”期间沪深300股指期货对上证综合指数波动率的影响没有太大的变化。

2.3结论

由上面的分析可知,上证综合指数波动率(RSZ)和沪深300股指期货波动率(RHS300)的拟合程度均较高,变量之间的作用非常显著,图形上显示的两者的收益率基本一致,因此有很强的相关性,并且能明显看出股指期货的价格走势领先股票现货的价格走势。这说明了期货收盘价的引入能很好的解释现货收盘价格的变动,这也一定程度体现了股指期货的价格发现和指导功能。加入虚拟变量后,虚拟变量在统计上不显著,这表明2015年前后沪深300股指期货波动率(RHS300)对上证综合指数波动率(RSZ)的作用效果并为发生太大的变化,维持在稳定的状态。

3政策建议

3.1完善股指期货制度,建立完善的股票现货市场

股指期货发挥其职能是建立在有效的金融市场之上。目前我国股指期货和股票现货市场上投机风气盛行且散户的比例非常高,而个人投资者会导致不理性的行为,因此要加快制度相关制度,像美国一样让更多的基金机构参与到资本市场。同时要保证所有的投资者能够公平、公开的参与竞争,改变目前股指期货市场上低持仓率、短线套利的相撞,推动我国股指期货市场进一步向前发展。

3.2加强股指期货和股票现货的风险管理能力

2015年股灾中投资者利用融资融卷进行高杠杆投资,从而使市场上出现了过度投机。由于我国股指期货上市较晚,在交易制度和等各方面都不太完善,因此需要做好风险防范工作,例如对新开始投资者进行测评和金融这是普及,认真实行每日无负债结算制度、适当提高保证金比率、建立大户持仓报告、加快风险准备金提计等,同时对电子化交易系统进行完善,以便对我国股指期货市场上的风险进行管控。

3.3加快投资品种多元化

金融监管机构应该按照“先试点、后推广”的原则,不断完善我国股指期货的交易品种,推出更多能提高市场效率的期货交易品种,是我国未来股指期货的发展方向。例如国债期货的上市是我国金融市场日益完善的很好的例子,金融当局应该时刻把握投资者的需求,借鉴国内外有用的经验,并对已有的金融工具经验进行总结,为今后我国资本市场的发展打下良好的基础。

参考文献

[1]刘俊奇等.论股指期货市场与股票现货市场的风险联动[J].山东经济,2004,(3).

[2]刘增学.股指期货交易对股票现货市场的影响研究[J].南方金融,2006,(6).

[3]张东明.股指期货对股票市场的波动性影响研究:基于正反馈交易角度的分析[J].数学的实践与认识,2013,(09).

猜你喜欢

当代农村财经(2016年9期)2016-11-22

商场现代化(2016年26期)2016-11-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21