企业履行社会责任对创新绩效的影响

——基于环保行业上市公司面板数据分析

2016-12-21 09:15:50陈莞,张璇

郑州航空工业管理学院学报 2016年2期

陈 莞,张 璇

(福州大学 管理学院,福建 福州 350116)

企业履行社会责任对创新绩效的影响

——基于环保行业上市公司面板数据分析

陈 莞,张 璇

(福州大学 管理学院,福建 福州 350116)

企业履行社会责任对企业的影响日益凸显。企业履行社会责任不仅能帮助其树立良好的公共形象,而且可以获得员工和顾客的忠诚、股东及供应链企业的信任。这些资源是企业创新所不可或缺的。采用环保行业上市公司2008~2013年的面板数据对企业履行社会责任与创新绩效的关系进行实证分析,结果表明:企业履行社会责任对创新绩效有一定的影响。对股东、员工、消费者和供应商履行社会责任对本企业创新绩效有正向影响;对社区和政府履行社会责任对企业的创新绩效没有正向影响。

企业社会责任;创新绩效;环保行业上市公司

一、文献回顾

(一)企业社会责任的演变

企业社会责任的概念最初是由Oliver Sheldon(1924)在其著作《管理的哲学》一书中提出的。自Oliver Sheldon提出社会责任的概念以来,学术界对企业是否该履行社会责任和如何履行社会责任有很大的争议。一种观点认为,企业的唯一社会责任就是为股东赚取最大利润,实现公司利益最大化;另一种观点认为,企业的社会责任不仅仅是为股东获取利润,还包括一定的其他方面的责任。Archie Carroll(1979)[1]首次提出企业社会责任的框架,在构建了企业社会责任金字塔模型的基础上指出企业社会责任应包含四部分即经济责任、法律责任、道德责任和自愿(慈善)责任。Wartick(1980)[2]将相关经济理论引入社会责任的研究中,修正了Carroll社会责任框架的三维模型(社会责任、社会问题、社会响应),并提出了独特的新三维模型即原则、社会响应、政策,使其研究更具操作性和实用性。在学术研究领域多数学者是基于利益相关者研究企业履行社会责任的状况。国际组织对企业社会责任的定义为:企业社会责任和商业责任是不同的,除了对股东负责以外,还必须对整个社会承担责任即员工福利、保护环境、遵守商业道德、对公益慈善事业做出贡献等。利益相关者理论指出了企业应该向谁负有责任,明确了企业管理的对象并将企业社会责任的评价进行量化。

王碧淼(2010)、郭洪涛(2013)、辛杰(2009)[3-5]分别从理论的角度分析了企业应该为利益相关者负有哪些责任以及企业对利益相关者负责任的情况如何,并找出了企业为利益相关者负责任情况不容乐观的原因,给出了一定的政策建议。薛才玲等(2013)[6]从利益相关者的视角研究了上市公司企业社会责任的评价体系,且其评价体系遵循Archie Carroll 的社会责任金字塔模型。

(二)理论分析及假设

1.企业总体社会责任对创新绩效的影响

社会责任与技术创新属于两个不同的领域,但这两者之间的关系逐渐引起了学者们的注意。McWilliams and Siegel (2001)[7]从供求理论谈到企业履行社会责任是对产品差异化的投资,这会激起产品和生产过程的创新。Luetkenhorst(2004)[8]认为企业确立了对利益相关者履行社会责任的战略, 则会在生产工艺、生产技术方面不断进行创新,生产出更加优质、成本更低、更加安全以及环保的产品,从而有助于提高企业创新水平。Rachel Bocquet,Christian Le Bas等(2011)[9]对企业社会责任和创新之间的关系进行了实证分析,结果表明在获得经济利益的同时企业履行社会责任会在产品上和生产过程中表现出更强的创新性。吴家喜(2009)[10]基于组织学习的角度研究了社会责任与技术创新的关系并指出企业社会责任可以促进组织学习。因此,企业应该积极履行社会责任, 把社会责任纳入企业的发展战略中并使之成为企业提升组织学习能力和企业竞争力的重要途径。周璐、王前锋(2013)[11]通过理论模型从利益相关者视角分析了社会责任与技术创新的关系,并指出企业向利益相关者履行一定的社会责任对创新有一定的影响。付强等(2013)[12]认为基于创新的社会责任对企业的社会绩效和财务绩效均有正向的影响[10]。王碧淼(2010)[3]、陆庆平(2006)[13]均从技术创新所需的资金方面指出企业技术创新所需的资金主要来自股东和债权人,企业对股东和债权人负有一定的社会责任才会得到更多资金的支持,才能为技术创新做好充足的资金准备。

因此本文提出假设H0:企业履行社会责任对创新绩效有正向影响。

2.企业对股东履行社会责任对创新绩效的影响

Aghion和Howitt指出,企业要进行技术创新,必须有足够的资金支持,而股东的投资以及支持是企业发展创新的源头,因此企业对股东履行社会责任才能保证创新能够顺利地开展。很早以前学者们就提出企业存在的目的就是获得利润,实现股东利益最大化,所以企业对股东有义不容辞的责任。企业对股东履行社会责任能够获得股东的信任与支持,而股东在企业需要时将给予其必要的帮助。

本文提出假设H1:企业对股东履行社会责任对创新绩效有正向影响。

3. 企业对员工履行社会责任对创新绩效的影响

企业对管理者和员工负责意味着企业除了根据《劳动法》的规定对待管理者和员工外,还要适时地对管理者和员工进行培训,以提高他们的专业水平。吴家喜(2009)[10]认为组织学习对技术创新有正面影响。技术创新不仅需要研发人员的努力,还需要内部员工提供更多的创新思维。企业对员工履行社会责任不仅能获得员工的支持,还能提高员工的忠诚度从而留住大量的人才。刘亚军(2010)认为企业对员工履行相应的社会责任会吸引更多的高技术人才,从而为企业的技术创新提供更多的人力资本。

本文假设H2:企业对员工履行社会责任对创新绩效有正向影响。

4.企业对债权人履行社会责任对创新绩效的影响

技术创新活动需要大量的研发经费,但仅仅来自股东的资金并不能满足创新的需要,因此银行及金融机构的支撑对技术创新至关重要。专业化的技术融资机构为企业或企业集团,尤其是中小企业和研究机构提供贷款;鼓励它们从事研究和技术创新,进行技术升级,开发新产品,提高生产技术;改进现有的产品和流程,提高产品质量,进而提高创新能力。因此债权人是企业技术创新的影响因素之一。

本文假设H3:企业对债权人履行社会责任对创新绩效有正向影响。

5.企业对供应商履行社会责任对创新绩效的影响

企业通过与供应商的合作创新可以发挥各自的优势和特长,获取新的技术知识,优化开发和生产流程,节省产品开发时间和成本,降低产品开发风险,降低产品制造成本和提高产品质量等。Labahn Krapfel(2000)[14]认为影响供应商参与新产品开发的主要因素有客户技术创新性、相互依赖性、客户承诺和供应商技术能力等,而供应商参与这些新产品开发对创新绩效有促进作用。马文聪等(2013)[15]以广东省电子信息行业的 286 家企业为研究对象,探讨了供应商参与对创新绩效的影响,结果表明供应商参与对创新绩效的影响是正向的。

本文假设H4:企业对供应商履行社会责任对创新绩效有正向影响。

6.企业对消费者履行社会责任对创新绩效的影响

企业的创新分为技术推动型和市场拉动型,而消费者在市场拉动型的创新中起至关重要的作用。Lin,Germain(2004)[16]认为了解客户的需求是产品设计的关键因素,并通过对中国和美国企业的比较分析,发现技术动荡性、产品复杂度和组织结构等是影响消费者参与技术创新的前因变量。Lettl(2007)[17]通过案例分析发现,让特定客户参与企业的技术创新(尤其是突破性技术创新)可以提高企业的创新绩效,同时研究表明,越苛刻的消费者对企业创新的帮助越大。企业对消费者履行社会责任可以获得消费者的信任与忠诚,消费者的信息反馈及建议对企业的创新有积极的影响。

本文假设H5:企业对消费者履行社会责任对创新绩效有正向影响。

7.企业对社区履行社会责任对创新绩效的影响

企业生存在一个开放的社会大系统中,其与周围环境的交换时刻在发生。尤其是工业型的企业,其对环境的影响甚至达到了破坏程度。外部环境是人们共同生活的物质基础,保护环境人人有责,所以企业在生产的过程中必须考虑到对环境的保护。若企业对环境造成污染,环境保护协会将会和企业交涉,甚至进行游行示威。此类事件的发生将严重损坏企业在利益相关者中的形象,影响企业的发展,此外,治理成本又将是企业很大的一项负担。由于以上的种种压力,企业不得不进行技术创新,将对环境的污染降到最低。反之,若企业在工艺上的创新可以更好地节能减排,将会得到相关部门的赞扬和支持,又会进一步促进企业的技术创新,形成一个良性的循环过程。环境保护的压力是继技术推动、市场需求之后的第三个推动技术创新的动力。

本文假设H6:企业对社区履行社会责任对创新绩效有正向影响。

8.企业对政府履行社会责任对创新绩效的影响

政府是企业最主要的外部利益相关者之一,是企业生存发展的外在支柱。政府的支持能加快企业的发展,可以通过税收、法律、财政等方式来调节市场经济主体的行为,给企业带来良好的经济效益。企业对政府履行责任主要表现在日常经营活动中遵循国家的法律法规,积极主动纳税,不偷税漏税,帮助解决就业问题等。企业树立了良好的形象,可以获得政府相关税收的减免,这对企业技术创新有直接的助益。同时,企业与政府建立良好的关系后,能够及时获知政府的政策信息,这对企业提高技术创新绩效有重要作用。

本文假设H7:企业对政府履行社会责任对创新绩效有正向影响。

二、实证分析

(一)研究设计

环保企业是否履行社会责任以及履行社会责任程度如何意义重大,因此本文主要选取环保行业27家上市公司2008~2013年的面板数据进行实证研究。其中自变量企业对股东、员工、债权人、供应商、消费者、社区、政府履行社会责任分别用财务指标每股收益、员工获利率、流动比率、应收账款周转率、主营业务成长率、污染治理费用率、账面所得税率表示;因变量创新效率用专利数表示。本文数据由新浪财经、巨潮网、佰腾网、CSMAR (国泰安)数据库整理而得。

(二)研究模型

本文探讨了企业履行总体社会责任以及企业履行对各利益相关者的社会责任对企业创新绩效的影响,建立的多元回归模型如下:

IP=a+a1CSR+a2SIZE+ε1

(1)

IP=b+b1CSR1+b2CSR2+b3CSR3+b4CSR4+b5CSR5+b6CSR6+b7CSR7+b8LNSIZE+ε2

(2)

其中:a、b为截距项,a1、a2、b1~b7分别为股东、员工、债权人、供应商、消费者、社区、政府的回归系数,ε1、ε2为随机误差项。IP为创新绩效、CSR为企业总社会责任、CSR1为对股东履行社会责任、CSR2为对员工履行社会责任、CSR3为对债权人履行社会责任、CSR4为对供应商履行社会责任、CSR5为对消费者履行社会责任、CSR6为对社区履行社会责任、CSR7为对政府履行社会责任、LNSIZE为企业规模对数。

(三)回归分析

1.单位根检验

为了避免伪回归的发生,需要对面板数据进行单位根检验,以确定其平稳性。本文选择Fisher—ADF检验。从检验的数据看,t的绝对值均大于2,p值均接近于0,说明数据具有平稳性且变量间是同阶单整可以做协整分析(见表1)。

表1 单位根检验结果

2.协整检验

面板数据协整检验的方法主要有Pedroni、Kao、Johansen等。本文采用Kao检验,选取只包含截距项而无时间趋势的检验,得到表2。Kao检验结果表明,环保行业上市公司2009~2013年专利申请数、每股收益、员工获利率、流动比率、应收账款周转率、主营业务成长率、捐赠率、账面所得税率与企业规模的面板数据之间存在协整关系且变量之间存在长期均衡关系,所以可以对面板数据进行回归分析,不存在伪回归。

表2 协整分析结果

3.回归检验

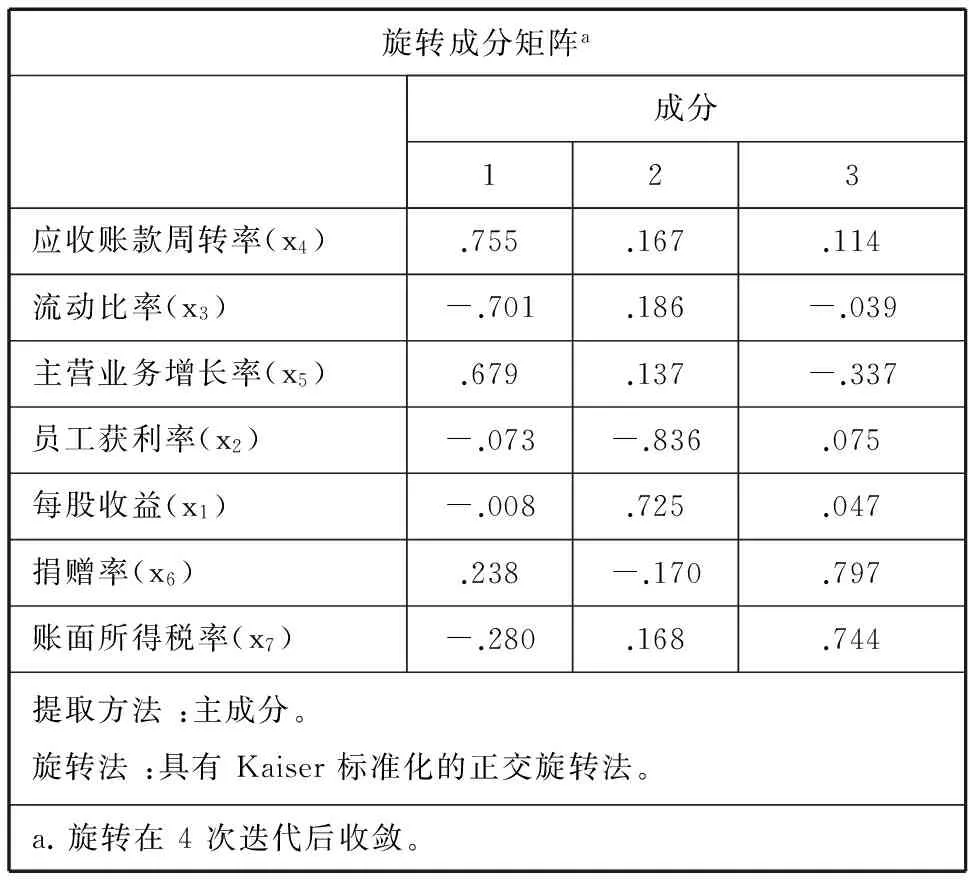

由于本文要计算出各企业应履行的总的社会责任,所以在回归前先做主成分分析,计算各利益相关者履行社会责任的权重。本文信度和效度检验的结果为0.791,大于0.5,说明本文的数据具有一定的可信性。主成分分析的结果如表3所示。

表3 主成分分析结果

由表3数据可将企业总的社会责任表示如下:

CSR=0.725*x1-0.836*x2-0.701*x3+0.755*x4+0.697*x5+0.797*x6+0.744*x7

通过Hausman 检验本文选择固定效应回归,回归结果如下。

模型1 企业履行总社会责任对专利数的回归结果

从总体参数来看,模型1中调整的R2为0.177,说明自变量对因变量的解释能力不高,但是F值为4.012且sig值为0.000,远小于0.05,说明方程的拟合程度较高。CSR的回归系数为正的0.423,说明企业履行社会责任对创新绩效有正向的影响,H0假设成立。但0.423小于0.5说明企业履行社会责任在企业创新绩效的影响因素中所占比例不大。

模型2 企业履行各社会责任对专利数的回归结果

模型2中调整的R2为0.217,系数不够大,自变量对因变量的解释不够,但F值在0.001的水平上显著,说明方程拟合较好。在统计检验中t的绝对值大于1.96,sig值小于0.05,说明自变量检验通过。观察上表,检验通过的只有CSR1、CSR2、CSR3、CSR4、CSR5。以上变量的回归系数均为正,说明企业对股东履行社会责任、对员工履行社会责任、对债权人履行社会责任、对供应商履行社会责任、对消费者履行社会责任对企业的创新绩效均有正向的影响,H1、H2、H3、H4、H5假设成立。变量CSR6、CSR7均未通过T值和sig值的检验,因此H6、H7假设不成立。

三、结 论

股东、员工属于企业内部的利益相关者,与企业的创新活动密切相关。企业对内部的利益相关者履行社会责任能增加股东与员工的信任,进而促进内部资源的增加,从而提升创新绩效。供应商、企业、消费者同在一条供应链上,整个供应链的创新绩效直接影响着企业的创新绩效。这与学者们的研究相符合,本文的实证分析也证明了这一假设。

H6、H7没有通过假设,原因是社区对企业来说是利基组织,对企业的创新绩效只起到保健作用,而不是激励作用。企业爱护环境,尽量避免环境与噪声污染,为社区做贡献只能换来与社区成员的和平共处。一旦企业破坏社区居民的生活,将会激起社区愤怒,成员聚众闹事,严重影响企业的公众形象。因此企业向社区履行社会责任只能对本企业的创新活动起到保健作用,H6假设不成立。政府对企业创新的影响主要是政策方面的,本文只选择了近六年的数据,政策在短时间内变化的概率较小,因此H7实证检验不成立。

上述研究表明,企业内部的利益相关者和企业供应链上的利益相关者均对企业的创新绩效有正向影响,而企业外部的利益相关者对企业创新绩效没有正向影响。随着经济的发展和创新要求的推动,企业对其利益相关者履行社会责任仍会是学者们研究的重点领域。企业社会责任履行不仅与企业创新绩效有关,对企业的可持续发展和竞争力均有影响。

[1]Carroll A B.A three-dimensional conceptual model of corporate performance[J].Academy of Management Review,1979,4(4):497-505.

[2] Wartick S L,P L Cochran. The Evolution of the Corporate Social Performance Model [J].Academic of Management Review,1985,10(4):758-769.

[3]王碧淼.利益相关者视角下的企业社会责任模型[J].东岳论丛,2010,(7):68-71.

[4]郭洪涛.基于利益相关者理论的企业社会责任研究[J].商丘师范学院学报,2013,29(5):113-116.

[5]辛 杰.利益相关者视角下的企业社会责任研究——以山东省1400家企业问卷调查为例[J].山东大学学报: 哲学社会科学版, 2009,(1):120-126.

[6]薛才玲,郭 晓.利益相关者理论视角下的上市公司社会责任评价[J].三峡大学学报:人文社会科学版,2013,(2):83-85.

[7]McWilliams A & Siegel D S. Corporate social responsibility:A theory of the firm perspective[J].Academy of Management Review, 2001,26(1):117-127.

[8]Luetkenhorst W. Corporate Social Responsibility and the Development Agenda[J].International Economics,2004,39(3):157-166.

[9]Bocquet R. Product and process innovations in subcontracting: Empirical evidence from the “Sillon Alpin”[J].Industry and Innovation, 2011,18(7):649-668.

[10]吴家喜.企业社会责任与技术创新绩效关系研究: 基于组织学习的视角[J].工业技术经济,2009,(12):99-102.

[11]周 璐,王前锋.企业社会责任对技术创新影响研究[J].财会通讯:综合 (下),2013,(1):91-94.

[12]付 强,刘 益.基于技术创新的企业社会责任对绩效影响研究[J].科学学研究,2013,31(3):463-468.

[13]陆庆平.以企业价值最大化为导向的企业绩效评价体系——基于利益相关者理论[J].会计研究,2006,(3):56-62.

[14]Labahn D W,Krapfel R. Early Supplier Involvement in Customer New Product Development: A Contingency Model of Component Supplier Intentions[J]. Journal of Business Re-search,2000,47(3):173-190.

[15]马文聪,朱桂龙.供应商和客户参与技术创新对创新绩效的影响[J].科研管理,2013,2(34):19-26.

[16]Lin X,Germain R.Antecedents to Customer Involvement in Product Development: Comparing US and Chinese Firms[J].European Management Journal,2004,22(2):244-255.

[17]Lettl C. User Involvement Competence for Radical Innovation[J]. Journal of Engineering and Technology Management,2007,24(1-2):53-75.

责任编校:裴媛慧,孙咏梅

2016-02-25

国家自然科学基金项目(71203029);中国博士后科学基金资助项目(2012M510669)

陈 莞,女,福建福州人,博士,副教授,中国社会科学院城市发展与环境研究所博士后,研究方向为技术创新管理、城市发展。

F270

A

1007-9734(2016)02-0120-05

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

研究生法学(2020年6期)2020-04-13 07:59:46

新民周刊(2020年5期)2020-02-20 14:29:44

经济技术协作信息(2018年12期)2019-01-14 02:46:56

能源(2016年3期)2016-12-01 05:11:17

中国卫生(2015年1期)2015-11-16 01:05:36

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国卫生(2014年10期)2014-11-12 13:10:22

中国火炬(2014年12期)2014-07-25 10:38:05