中国企业会计准则环保效应对企业价值的影响

2016-12-21 09:15:46刘常青崔广慧

郑州航空工业管理学院学报 2016年2期

刘常青,崔广慧

(郑州航空工业管理学院 会计学院,河南 郑州 450046)

中国企业会计准则环保效应对企业价值的影响

刘常青,崔广慧

(郑州航空工业管理学院 会计学院,河南 郑州 450046)

中国企业会计准则的环保效应,指会计准则中的环保类规定在企业中贯彻实施后,通过影响企业筹资、投资、经营及收益等活动,对企业价值进行影响。我国企业会计准则的环保效应一方面可能使企业费用减少,息税前利润增加,资本成本下降,造成企业价值上升;另一方面可能使企业费用增加,息税前利润减少,资本成本上升,造成企业价值下降。研究中国企业会计准则环保效应对企业价值的影响,有助于增强政府部门和企业等方面对于企业会计准则中环保类规定的认识,以便更好地在准则价值导向下做出合理决策。

中国企业会计准则;环保效应;企业价值

一、引 言

近几年,随着雾霾的横行,PM2.5的屡屡爆表,作为企业生产导致的负外部性问题——环境污染已引起人们的广泛关注[1]。尤其是大家在2014年感受到了“APEC蓝”之后,环境治理的呼声更加高涨。

实际上,早在新古典经济学产生之前,随着工业化以及企业的繁荣,环境问题已悄然而至[2]。我国的环境污染源同样主要来自于企业,尤其是工业企业。事实上,我国财政部早已在企业会计准则中制定了环保类相关规定。中国企业会计准则中的环保类规定究竟对企业价值产生怎样的影响,值得深入思考。

一些学者就我国企业会计准则中环保类规定对企业价值的影响进行了研究。(1)投资角度。徐全华(2008)认为弃置费用的规定不利于企业价值的实现[3]。而张先治等(2014)认为固定资产预计弃置费用的确认与计量规定增强了企业对固定资产的投资意愿,从而对企业价值有正向影响[4]。(2)经营角度。刘玉廷等(2010)对比分析了弃置费用规定实施前后油气资源型企业的利润,认为新准则中的弃置费用规定有效解决了企业经营短期化等问题,为企业在履行环境保护和生态恢复义务等方面提供了理论支撑和制度保障[5]。黄毅勤等(2012)认为公益性林木资产能增加企业价值[6]。

可以看出,学术界对会计准则中的环保类规定影响企业价值的研究拉开了帷幕,但也存在着一些问题。首先,学者们对会计准则中环保类规定的研究较为零散,其中专门对我国企业会计准则中环保类规定与企业价值关系的研究不多。其次,已有的研究视角单一,学者们大多从某一个角度对某一环保类规定进行分析,显得不够全面。最后,学者们对于某些问题得出的结论不尽一致,比如弃置费用对于企业价值的影响等。

基于此,本文拟从筹资活动、投资活动、经营活动及收益等方面综合分析我国企业会计准则环保效应对企业价值的影响。其中,企业价值一般表示为企业息税前利润相对于资本成本的折现值。中国企业会计准则中的筹资类规定主要通过影响资本成本和企业息税前利润,进而影响了企业价值;投资、经营及收益等方面的规定主要通过影响企业息税前利润,进而影响了企业价值。

二、中国企业会计准则的环保效应及其传导媒介

(一)中国企业会计准则环保效应

从一般角度上理解,效应(Effect)通常是指一定条件下不同因素之间的因果关系[7]。因此,中国企业会计准则的环保效应可以定义为:我国企业会计准则中的环保类规定在企业中实施以后,通过影响企业的筹资活动、投资活动、经营活动以及所取得的收益等,进而影响资本成本和企业息税前利润,从而对企业价值产生影响。

(二)中国企业会计准则环保效应的传导媒介

中国企业会计准则发挥环保效应,需要相应的传导媒介。中国企业会计准则环保效应的传导媒介,即中国企业会计准则中的环保类规定,表现为:我国企业会计准则中的环保类规定在企业中贯彻实施后,对其筹资活动、投资活动、经营活动以及所取得的收益等产生影响,进而通过影响资本成本和企业息税前利润,对企业价值产生影响。中国企业会计准则中的环保类规定,按照其影响的角度大致可以从以下几个方面进行分析。

1.筹资类规定

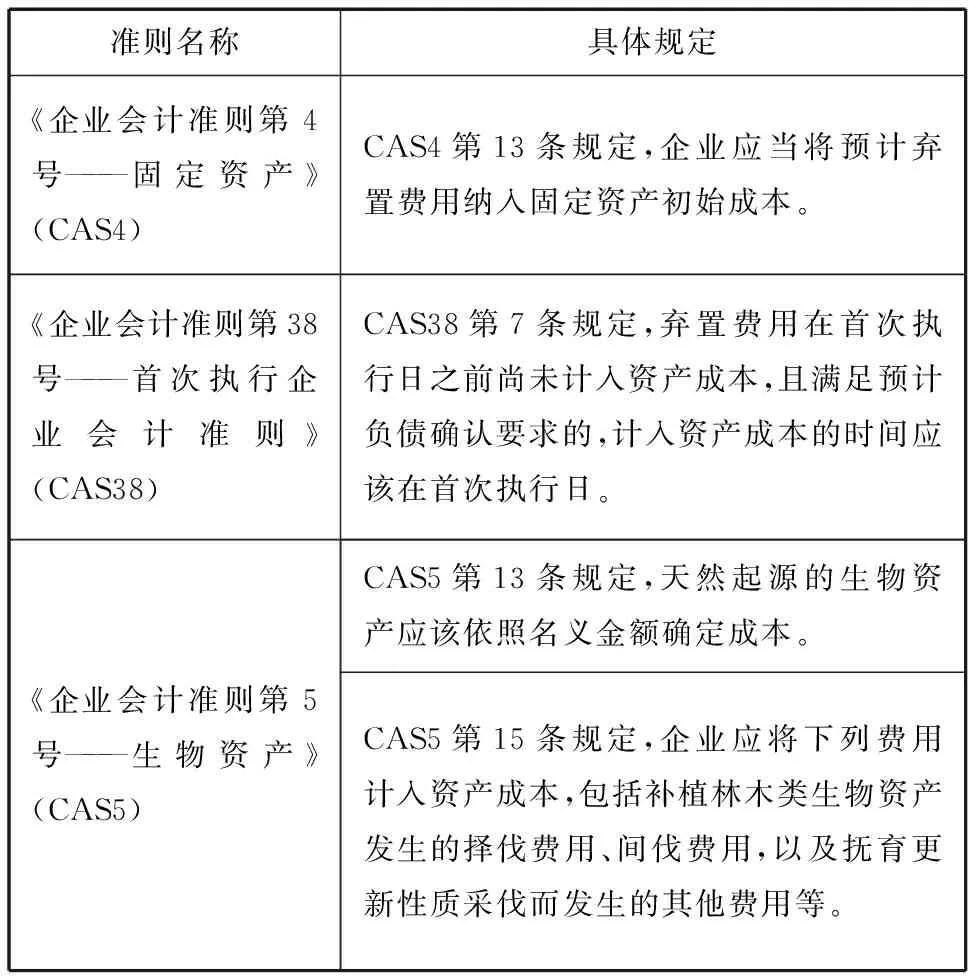

对企业筹资行为产生影响的规定,主要是指林木类公司及其他特殊企业因特定资产所发生的借款费用资本化的规定。具体规定如表1所示。

2.投资类规定

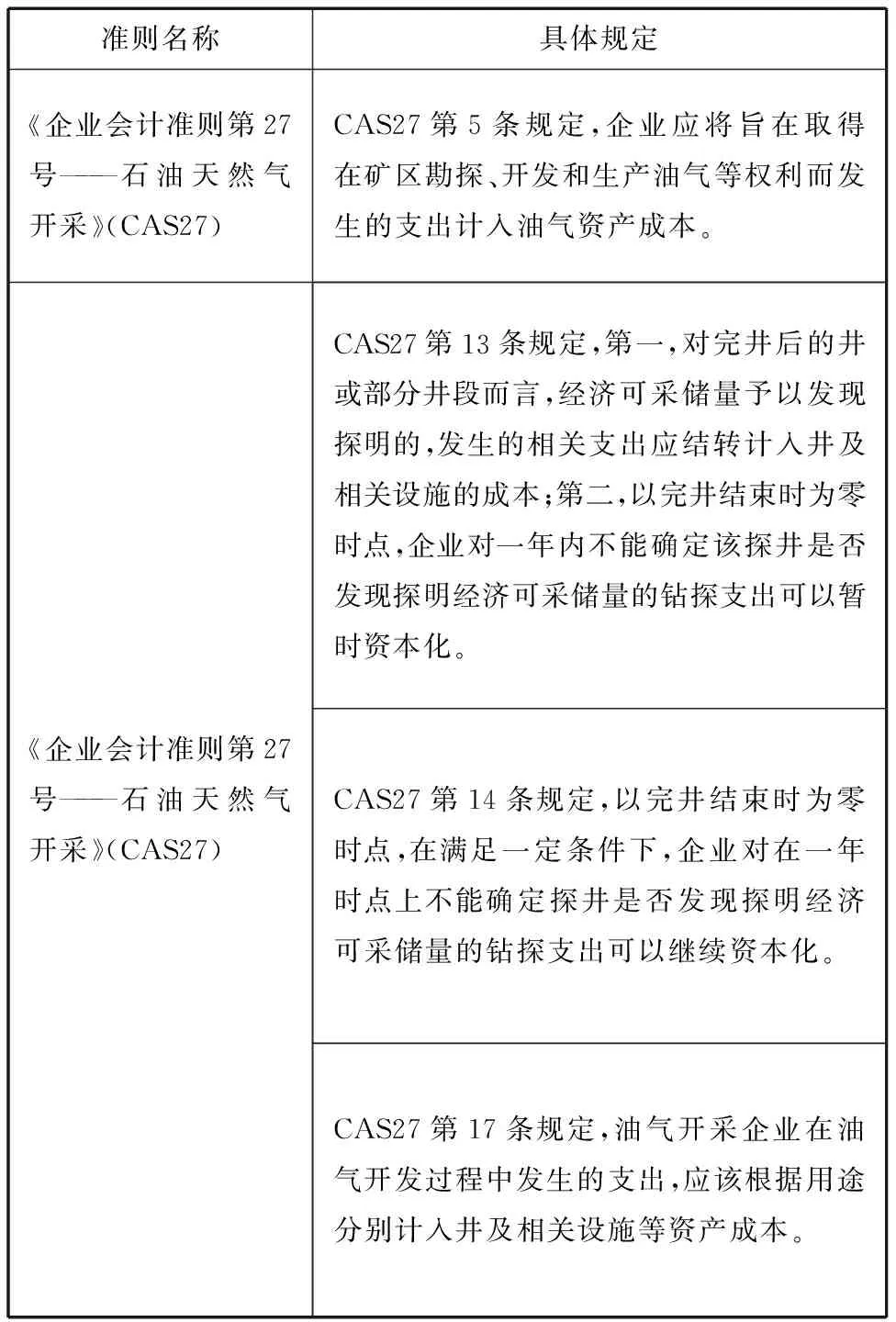

对企业投资行为产生影响的规定,主要集中在:(1)确定固定资产成本时考虑弃置费用的规定。(2)生物资产的初始确认及后续相关资本化规定。(3)油气资产准则中关于矿区权益的取得以及油气的勘探、开发和生产等满足资本化条件的规定。其中弃置费用指企业为达到环境保护和生态恢复等目的所发生的支出。生物资产指有生命的动、植物,具体可以分为生产性、消耗性和公益性等类型。油气资产指石油、天然气资产,具体指井、相关设施与矿区权益,这些必须归油气开采企业所有或者控制。具体规定如表2所示。

表1 中国企业会计准则中发挥环保效应的筹资类规定

表2 中国企业会计准则中发挥环保效应的投资类规定

续表2 中国企业会计准则中发挥环保效应的投资类规定

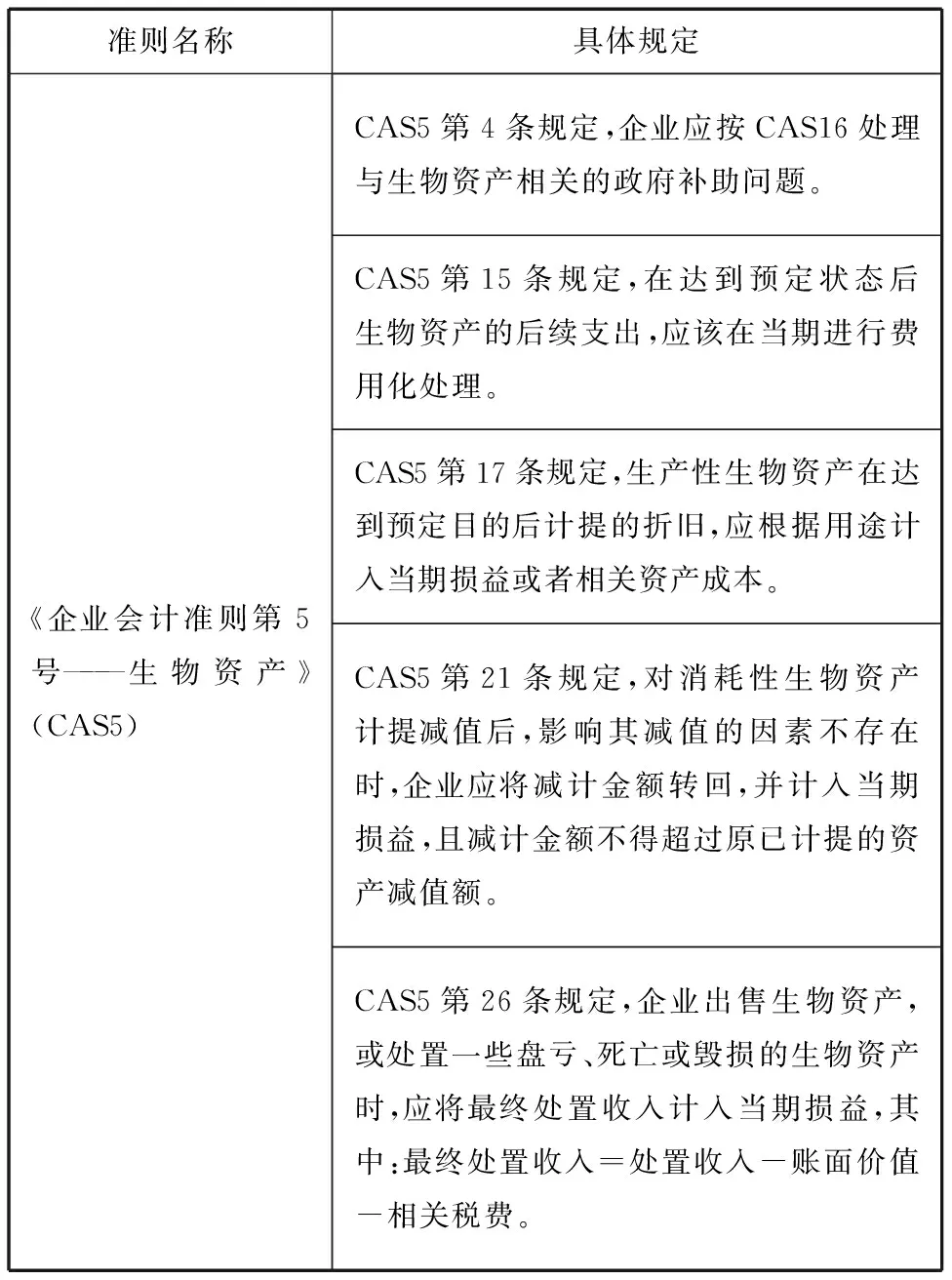

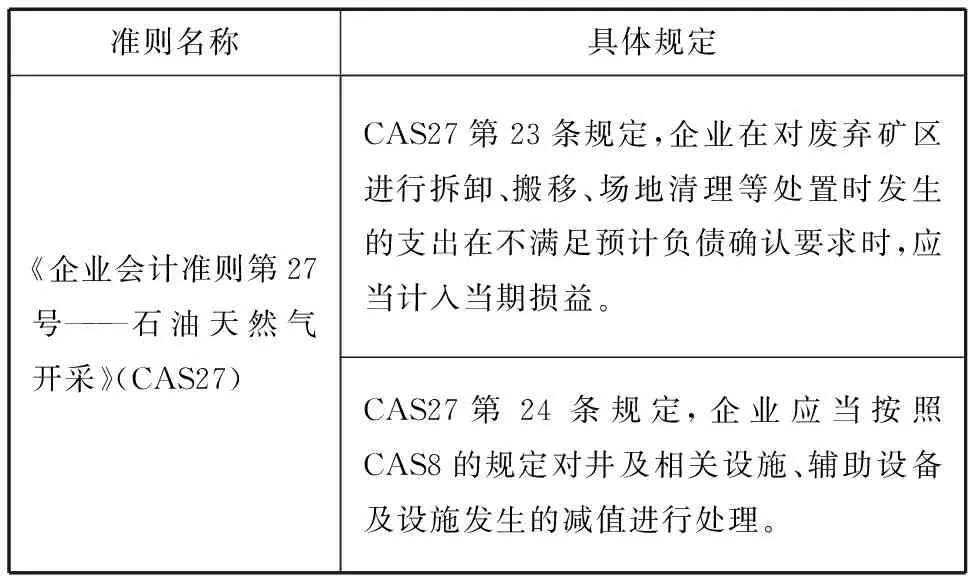

表3 中国企业会计准则中发挥环保效应的运营及收益类规定

续表3 中国企业会计准则中发挥环保效应的运营及收益类规定

续表3 中国企业会计准则中发挥环保效应的运营及收益类规定

3.运营及收益类规定

运营及收益类规定主要集中在:(1)生物资产、油气开采的减值计提及转回规定。(2)在达到预定目的后生物资产的后续支出规定。(3)在达到预定目的后生物资产的折旧计提规定。(4)特定资产的借款费用不能满足资本化条件的规定。(5)取得矿区权益后维持矿区权益的支出规定。(6)与生物资产、油气资产等相关的政府补助。具体规定如表3所示。

三、中国企业会计准则环保效应对企业价值的影响

Zeff(1978)认为,根据会计准则编制的会计报告对企业、政府以及债权人的决策行为会产生一定的影响[8]。中国企业会计准则的环保效应对企业价值的影响,按照影响角度大致可以从以下方面进行分析。

(一)通过筹资影响资本成本和企业息税前利润,进而影响企业价值

《企业会计准则第17号——借款费用》(CAS17)集中体现了中国企业会计准则环保效应通过筹资(借款)对企业价值的影响。

导致企业短期价值上升的规定有:第一,CAS17第4条规定,满足资本化要求的资产,在生产或购建过程中产生的借款费用能够资本化,此规定扩大了借款费用资本化的资产范围;第二,CAS17第6条规定,满足资本化要求的资产,在生产或者购建过程中使用了一般借款时,应按一定方法将一般借款的利息额进行资本化,这一规定扩大了资本化的借款范围。上述规定可以降低企业当期费用,一方面降低了资本成本,另一方面增加了企业息税前利润,不仅有利于企业筹资,也有利于提高企业短期价值。

导致企业短期价值下降的规定有:第一,CAS17第10条、第12条规定,满足资本化要求的资产,在达到预定目的后,产生的借款费用或因专门借款产生的辅助费用应直接计入当期损益;第二,CAS17第11条规定,满足资本化要求的资产,如果连续3个月以上异常中断发生在生产或购建过程中的,在此期间发生的借款费用直接在当期损益进行处理。上述规定可能会提高企业当期费用,一方面提高了资本成本,另一方面降低了企业息税前利润,不仅不利于企业筹资,也损害了企业短期价值。

(二)通过投资影响企业息税前利润,进而影响企业价值

1.弃置费用

《企业会计准则第4号——固定资产》(CAS4)规定,对预计承担较大矿区废弃处置义务的油气行业而言,固定资产的初始确认需要考虑弃置费用。此规定加大了固定资产初始确认金额,这将增加正常年度的折旧金额,减少会计利润[3],严重损害企业价值。这种做法类似于经济学家阿瑟·庇古提出的庇古税做法,将企业行为的负外部性内部化,从而提高了企业总成本[9]。从这个角度看将会减少企业息税前利润,不仅会减少企业在特殊固定资产上的投资,对于处于此类特殊行业的企业来说,也暂时降低了企业价值。

2.生物资产

第一,《企业会计准则第5号——生物资产》(CAS5)的应用指南指出,在培植阶段林木类消耗性生物资产发生的包括造林、抚育、营林设施、良种实验、调查设计等支出,应该在林木资产成本中进行处理。这一规定会大大降低企业的当期费用,从而增加企业息税前利润。第二,CAS5第13条规定,若企业的生物资产为天然起源,则以名义金额1元计入成本,使得林木企业成本极低,而未来收益远远大于1元,因而提高了企业的资产回报率。第三,CAS5第15条规定,因为补植林木类生物资产而发生的后续支出可以进行资本化处理,从而降低了企业当期费用,进而增加了企业息税前利润,可以暂时提高企业价值。

3.油气资产

第一,《企业会计准则第27号——石油天然气开采》(CAS27)第5条、第13条、17条规定,取得矿区权益的费用、成功勘探支出、油气开发支出等均可以资本化,能够减少企业当期费用,进而增加企业息税前利润,有利于提高企业价值。第二,CAS27第13、14条规定,由于油气资产勘探周期较长,对于尚未能确定是否发现探明经济可采储量的勘探支出,在一定条件下可以暂时资本化。这在一定程度上降低了企业当期费用,进而增加了企业息税前利润,不仅有利于鼓励企业进行勘探投资,也提高了企业短期价值。

(三)通过运营及收益影响企业息税前利润,进而影响企业价值

1.减值准备

特定资产减值准备的计提与转回的规定影响企业息税前利润,进而影响企业价值。

(1)导致企业短期价值降低的规定。第一,《企业会计准则第5号——生物资产》(CAS5)第21条与《企业会计准则第27号——石油天然气开采》(CAS27)第7条分别规定,企业不得转回生产性生物资产、未探明矿区权益等已计提的减值准备。第二,CAS27第7条、24条规定,企业在探明矿区权益、井、相关设施、辅助设备等方面出现减值问题,应当按照CAS8处理。通过分析可知,生物资产及油气资产等减值的计提且部分不能转回的规定使得企业费用增加,进而企业息税前利润降低,企业价值下降。

(2)导致企业短期价值上升的规定。《企业会计准则第5号——生物资产》(CAS5)第21条规定,影响消耗性生物资产减值的因素不复存在时,可以将计提的减值额在一定数额范围内转回,直接计入当期损益。这一规定使得企业资产减值损失金额减少,进而企业息税前利润增加,有利于提升企业价值。

2.生物资产

《企业会计准则第5号——生物资产》(CAS5)集中体现了生物资产规定对企业息税前利润,进而对企业价值的影响。

导致企业价值上升、下降或者不变的规定有:CAS5第26条规定,企业对生物资产进行处理时,将扣除相关税费和账面价值之后的处置收入作为最后处置收入。当最后处置收入为正时会增加企业息税前利润;为负时会降低企业息税前利润;最后处置收入为零时企业息税前利润维持不变,进而会导致企业价值上升、下降或者不变。

导致企业价值下降的规定。第一,CAS5第15条规定,生物资产的管护与饲养等支出,发生在达到预定目的后的,在当期损益进行处理。第二,CAS5第17条规定,生产性生物资产计提的折旧,发生在达到预定目的后的,在相关资产成本或者当期损益中进行处理等。上述规定使得企业的当期费用增加,进而企业息税前利润减少,企业价值下降。

3.政府补助

《企业会计准则第16号——政府补助》(CAS16)集中体现了政府补助规定对企业息税前利润,进而对企业价值的影响。

导致企业价值上升的规定有:(1)CAS16第7条规定,企业取得的政府补助与资产相关时,政府补助按名义金额计量时直接计入当期损益,否则按递延收益处理,平均分摊入相关资产各个使用期的当期损益。(2)CAS16第8条规定,企业取得的政府补助与收益相关时,政府补助用于补偿的费用或损失属于已发生的,直接计入营业外收入,否则按递延收益处理,平均分摊入各期损益。根据上述规定,无论是作为营业外收入在当期利润中反映,还是作为递延收益在以后各期利润中分别反映,政府补助的取得均会增加企业息税前利润,从而提高企业价值。

导致企业价值下降的有:CAS16第9条规定,在不符合相关条件时,企业需要返还已获得的政府补助。返还的政府补助,在不存在递延收益账面余额时直接计入当期损益,否则将冲减递延收益账面余额之后的余额计入当期损益。上述规定会直接减少企业息税前利润,使企业价值下降。

4.油气资产

《企业会计准则第27号——石油天然气开采》(CAS27)集中体现了油气资产规定对企业息税前利润进而对企业价值的影响。

导致企业价值上升、下降或不变的有:CAS27第13条规定,对确定没有发现探明经济可采储量的探井,在扣除净残值后,钻探支出的余额计入当期损益。当这一余额为负时会提高企业息税前利润;当这一余额为正时会降低企业息税前利润;当这一余额为零时企业息税前利润维持不变,进而会导致企业价值上升、下降或者不变。

导致企业价值下降的规定有:第一,CAS27第5条规定,取得矿区权益之后,矿区权益维持时发生的支出,直接在当期损益中进行处理。第二,CAS27第10条规定,对于未探明矿区成本处理问题,无论是因不能完成义务工作量,还是因为最终未能发现探明经济可采储量等,相关成本均应在当期损益进行处理。第三,CAS27第13条规定,无效井段发生的钻井勘探累计支出应当转入当期损益。第四,CAS27第23条规定,企业在对废弃矿区进行拆卸、搬移、场地清理等处置时,将不满足预计负债要求的支出直接计入当期损益。上述规定会使得企业的当期费用增加,进而企业息税前利润减少,企业价值下降。

四、总结及启示

(一)总结

综上所述,我国企业会计准则环保效应会对企业价值产生很大影响。中国企业会计准则的环保效应,指企业会计准则中的环保类规定在企业中贯彻实施以后,通过影响企业的筹资活动、投资活动、经营活动以及收益等,进而影响资本成本和企业息税前利润,最终对企业价值产生影响。就具体影响而言,本文发现:

其一,我国企业会计准则的环保效应可能会通过筹资、投资、运营及收益,一方面降低资本成本,另一方面降低企业费用,进而增加企业息税前利润,最终促使企业价值上升。(1)我国企业会计准则的环保效应可能会通过筹资,一方面降低资金成本,另一方面增加企业息税前利润,进而促使企业价值上升。比如:特定资产借款费用的资本化等,通过影响企业筹资活动,降低当期费用,不仅会降低资本成本,也会提高企业息税前利润,进而提高企业价值。(2)我国企业会计准则的环保效应可能会通过投资、运营及收益,降低企业费用,进而增加企业息税前利润,促使企业价值上升。比如:生物资产的初始确认,后续支出发生在特定目的下补植时进行的资本化处理,通过影响林木类企业的投资活动,使企业当期费用降低;油气资产开采中发生的支出在一定条件下可以进行资本化、暂时资本化等,通过影响油气资源企业投资活动,使企业当期费用降低;消耗性生物资产的减值准备在一定条件下可以转回等,通过影响企业经营活动,会减少资产减值损失额;政府补助的取得则直接增加了企业息税前利润。

其二,我国企业会计准则的环保效应可能会通过筹资、投资、运营及收益,一方面提高资本成本,另一方面提高企业费用,进而减少企业息税前利润,最终促使企业价值下降。(1)我国企业会计准则的环保效应可能会通过筹资,一方面提高资本成本,另一方面减少企业息税前利润,促使企业价值下降。比如,满足资本化要求的资产,在购建或生产过程中发生连续3个月以上的异常中断时,在此期间发生的借款费用不能资本化,增加了企业当期费用,不仅会提高资本成本,也会降低企业息税前利润,进而降低企业价值等。(2)我国企业会计准则的环保效应可能会通过投资、运营及收益,增加企业费用,进而减少企业息税前利润,促使企业价值下降。比如:弃置费用,通过影响企业投资活动,增加当期折旧额,加大了企业费用;未成功发现探明经济可采储量的钻井勘探支出的费用化等,增加了企业费用;满足资本化要求的资产,在达到预定状态后发生的支出不能继续资本化,增加了企业费用;在达到预定目的后生物资产支出的费用化处理、成熟生产性生物资产折旧的按期计提等,均增加了企业费用等。

其三,综合来看:(1)如果企业价值上升幅度高于企业价值下降幅度,中国企业会计准则环保效应会促使企业价值总体上升;(2)如果企业价值上升幅度低于企业价值下降幅度,中国企业会计准则环保效应会促使企业价值总体下降;(3)如果企业价值上升幅度等于企业价值下降幅度,中国企业会计准则环保效应不会导致企业价值总体上发生变化。

(二)启示

本文研究企业会计准则环保效应对企业价值影响的最终目的是为了加强政府部门和企业等方面对于企业会计准则中环保类规定的认识,以便更好地在准则价值导向下做出合理决策。根据上述分析,我们发现企业会计准则环保效应对于企业价值的影响是一个综合结果。因此,为了达到环境生态保护的目的,促进企业价值的理性形成,在实施我国企业会计准则中的环保类规定时需要至少注意以下几点:

1.需要注意各个准则之间的联系

从哲学角度来看,万事万物都是普遍联系的。因此,不同的环保类规定之间可能具有某种联系。比如《企业会计准则第38号——首次执行企业会计准则》(CAS38)为其他准则(生物资产准则、固定资产准则等)中的环保类规定在首次执行日的实施提供了依据和基础。

2.需要权衡同一准则中不同环保类规定对企业价值的影响,而非仅仅局限于单一的规定

因为对于同一会计准则,其不同的环保类规定发挥的环保效应对企业价值的影响可能是不同的。比如生物资产的初始确认以及一定条件下后续支出可资本化的规定可能是企业价值增加的催化剂,而在达到预定生产经营目的或郁闭后发生的相关支出费用化的规定对企业价值而言却具有抑制作用。

3.需要准则制定人员和企业会计人员具有较高的职业操守和较强的职业判断力

因为企业会计准则中环保类规定的实施过程中难免有主观判断成分,比如特定资产借款费用资本化的条件,减值准备的计提、转回条件等均需要专业人员的理性思维活动。

当然,对于我国企业会计准则环保效应及其对企业价值的影响研究,本文只是从理论上构建了一个分析框架。至于我国企业会计准则环保效应对企业价值影响的具体方向、程度等,需要我们在接下来的研究中采用实证方法进行分析、检验,这是我们下一步努力的方向。

[1]潘 飞,潘莹练.环境管理会计指标探讨[J].会计之友,2015,(14):20-24.

[2]林建永,汤进华.工业增长的资源与环境制约——兼《增长的极限》一书介绍[J].发展研究,2010,(2):55-60.

[3]徐全华.新会计准则对财务报表分析的影响[J].中国管理信息化,2008,(2):38-40.

[4]张先治,傅 荣,贾兴飞,晏 超.会计准则变革对企业理念与行为影响的多视角分析[J].会计研究,2014,(6):31-39.

[5]刘玉廷,王 鹏,薛 杰.企业会计准则实施的经济效果——基于上市公司2009年年度财务报告的分析[J].会计研究,2010,(6):3-12.

[6]黄毅勤,孙 静.我国生物资产准则与国际会计准则的比较与分析[J].中国农业会计,2012,(12):30-32.

[7]张先治,晏 超.会计准则变革的非预期效应理论框架构建[J].会计研究,2015(2):3-12.

[8]Zeff S A. The Rise of “Economic Consequences”[J].Journal of Accountancy, 1978,146(6):56-63.

[9]王 丹,陈晓玉.政企环境成本内部化关系研究——基于环保行为角度[J].会计之友,2014,(34):40-42.

责任编校:裴媛慧,孙咏梅

EPECAS and its Impact on Enterprise Value

LIU Chang-qing,CUI Guang-hui

(School of Accounting, Zhengzhou University of Aeronautics, Zhengzhou 450046, China)

CAS refers to the Chinese Accounting Standard for Business Enterprises. This paper first puts forward the effect of environmental protection of CAS (EPECAS), then discusses the relationship between EPECAS and enterprise value. Specifically, EPECAS refers to the impact of CAS implementation on enterprise value. And the impact of EPECAS on enterprise value can be stated as follows. On one hand, EPECAS may increase enterprise value by reducing costs and increasing EBIT. On the other hand, EPECAS may decrease enterprise value by increasing costs and reducing EBIT. Overall, EPECAS may make enterprise value increase, decrease or remain constant,which should be proven by our further empirical study.

CAS;effect of environmental protection;enterprise value

2016-02-15

郑州航空工业管理学院研究生教育创新计划基金项目(201503)

刘常青,男,河南安阳人,经济学博士,教授,硕士生导师,研究方向为会计思想发展、国有资产财务管理等。

F230

A

1007-9734(2016)02-0085-07

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01 06:28:38

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

经济技术协作信息(2018年5期)2019-01-19 08:39:24

新闻传播(2016年20期)2016-07-10 09:33:31

湖南农业(2016年3期)2016-06-05 09:37:36

中国工程咨询(2016年12期)2016-01-29 02:21:52

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

当代经济(2015年4期)2015-04-16 05:57:01

现代企业(2015年2期)2015-02-28 18:45:07