生物医药行业上市公司股权激励绩效研究

2016-12-21 02:08常树春杨明慧程麒

财会通讯 2016年5期

常树春 杨明慧 程麒

(1.黑龙江大学经济与工商管理学院;2.厦门大学嘉庚学院;3.厦门天健咨询有限公司)

生物医药行业上市公司股权激励绩效研究

常树春1杨明慧2程麒3

(1.黑龙江大学经济与工商管理学院;2.厦门大学嘉庚学院;3.厦门天健咨询有限公司)

股权激励作为优化公司治理结构的重要工具,在我国上市公司中关注度极高。本文以我国生物医药行业上市公司作为研究对象,探讨股权激励是否能够促进上市公司业绩的改善,力图明确股权激励对上市公司的作用,端正上市公司实施股权激励的动机,从而为上市公司实施股权激励决策提供参考。

生物医药股权激励绩效

一、生物医药行业上市公司股权激励现状

生物医药行业是根据我国上市公司行业划分标准分离出来的子行业,是经营人体健康相关产品和生物科技的行业,主要由制药和生物科技企业构成。股权激励机制在我国发展已有20余年的历史,但生物医药行业作为我国科技领域的重要支柱,其对于股权激励机制的探索却是从2005年股权分置改革之后才开始的。2006年5月,双鹭药业发布了股权激励计划,随后康恩贝及海南海药也相继发布和实施股权激励计划,股权激励机制在医药行业上市公司中风靡一时。截至2014年年末,在我国A股市场上,陆续有43家生物医药行业上市公司共公告了97次股权激励方案。

图1是我国生物医药行业实施股权激励的上市公司股权激励比例的数量分布,横轴代表上市公司股权激励股票数占上市公司总股本的比例,纵轴代表上市公司的数量分布,可以看出我国生物医药行业推行股权激励的公司中,有72.09%的公司股权激励比例低于3%,说明目前生物医药行业股权激励比例仍然较低,这对股权激励的效果将产生不利影响。同时,激励对象主要集中在公司董事会和管理层,缺乏对核心技术人员的股权激励。激励比例不足和激励对象选择的偏差往往不能有效降低委托代理成本,并且会造成公司激励成本和融资成本的提高。我国生物医药公司股权激励计划的设计上仍显不足,究其原因主要是由于我国生物医药行业目前尚处于股权激励实施的初期,对于股权激励对象和比例的选择还处于探索阶段。

图1 生物医药上市公司股权激励比例的数量分布图

截止2014年年末,我国共有生物医药行业上市公司121家(根据中证指数有限公司公布的数据),其中有43家公告并实施了股权激励计划,实施股权激励公司数量占全行业公司数量的比重超过三分之一。对于股权激励的模式,生物医药行业主要有限制性股票和股票期权模式,其中,选择限制性股票的企业占60%,选择股票期权的企业占40%,而以岭药业采取了两种模式并行的股权激励方式。从我国生物医药行业对于股权激励模式的选择可以看出,企业倾向于选择限制性股票,其主要原因是限制性股票能够更好地将激励对象的利益和公司的利益绑定在一起,促使激励对象努力工作,为企业的长远利益考虑。我国生物医药行业是以技术和人才为导向的行业,限制性股票使激励对象在实质上获得了股东的权利,只是股票的转让受到限制,因此其能够更早地获得公司盈利的分红收益,激励效果更加理想。

二、研究设计

(一)研究方法本文通过以下方面的分析来评价生物医药行业上市公司股权激励的实施效果:由于净资产收益率作为杜邦财务分析体系的核心指标,对于公司的业绩具有综合而全面的评价效果,因此,本文首先以描述性统计的方式分析公司的盈利能力指标——加权平均净资产收益率(ROE),将实行股权激励的生物医药行业上市公司和生物医药全行业上市公司进行比较,从较为直观的角度观察上市公司股权激励的实施效果;其次,本文将对公司业绩评价进行深入剖析,基于描述性统计的结论,运用因子分析法,建立企业绩效评价指标体系;最后,本文进行回归分析,以检验上市公司股权激励是否对于公司业绩具有积极的促进作用。

(二)样本选取与数据来源本文以中证指数有限公司编制的行业分类中生物医药行业上市公司为研究样本,分析2011~2014年间持续实施股权激励公司的财务绩效,共有121家公司被纳入研究范围。本文数据来源于上市公司的年度财务报告和国泰安CSMAR数据库。

(三)全面绩效评价体系构建本文主要研究我国生物医药行业上市公司股权激励对公司绩效的影响,因此,首先要明确公司绩效的评价指标。纵观上市公司绩效评价指标,总体而言,可分为托宾Q值、EVA评价法、平衡计分卡和财务指标评价法。托宾Q值和EVA评价法的运用是基于高效率的资本市场环境,鉴于我国资本市场的发展尚未成熟,故不宜使用以上两种方法来衡量;平衡计分卡作为新兴的绩效评价方法,具有评价新颖和全面的特征,但是由于其考虑了许多主观因素,在不同公司之间缺乏可比性,因此也不适用于本项研究。鉴于财务指标选取的便利性和较强的可比性,本文选取以盈利能力、成长能力、营运能力和偿债能力构成的财务指标体系来衡量上市公司的绩效。从公司盈利能力、营运能力、偿债能力和成长能力四个方面,共选取8项财务指标,建立财务绩效评价指标体系如表1所示。

表1 全面绩效评价指标体系

运用因子分析法建立公司绩效评价指标体系之前,首先明确公司的财务数据是否适合做因子分析,因此,进行KMO和巴特利特球型检验,结果如表2所示。检验结果显示:KMO统计量为0.526,球形检验卡方统计量为364.957,自由度为28,Sig=0.000<0.05,表明适合做因子分析。

表2 KMO和Bartlett检验

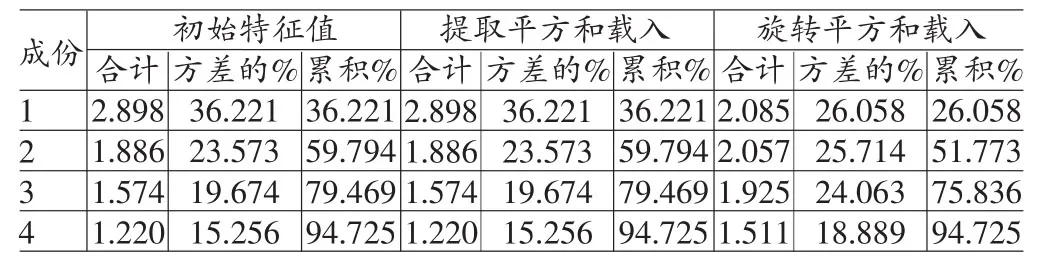

其次,运用主成分分析法,以主成分的特征值大于1作为提取公因子的标准,可提取四个公因子(见表3),这四个公共因子的方差累积贡献率达到94.725%,故财务绩效对于公司绩效具有强有力的解释力度,说明财务绩效指标能够较好地评价上市公司的绩效水平。

表3 解释的总方差

之后,根据旋转成份矩阵(见表4),从8个财务指标中提取四个公因子,分别是:由流动比率、速动比率构成的偿债能力因子,由流动资产周转率和总资产周转率构成的营运能力因子,由净资产收益率和总资产净利率构成的盈利能力因子,以及由营业收入增长率和净利润增长率构成的成长能力因子。

根据成份得分系数矩阵(见表5)求出各个因子得分,例如FAC1_1=0.492*流动比率+0.492*速动比率-0.007*流动资产周转率+0.091*总资产周转率+0.044*总资产净利率-0.063*净资产收益率-0.091*营业收入增长率+ 0.168*净利润增长率。然后根据四个公因子得出企业财务绩效的综合得分公式,以此来代表企业的财务绩效。

表4 旋转成份矩阵a

表5 成份得分系数矩阵

(四)变量选取与模型构建基于以上因子分析方法得出的财务绩效评价公式,本文构建多元线性回归模型来检验生物医药行业公司股权激励对公司财务绩效的影响。为了使回归分析更具说服力,本文引入高管持股比例(M)作为解释变量,用以衡量上市公司股权激励的指标,将总资产对数(Z)、独立董事比例(I)和股权集中度(赫芬达尔-赫希曼指数H)作为控制变量,以因子分析法得出的财务绩效指标公式作为被解释变量,用C表示方程截距,ξ表示误差项,构建多元线性回归方程如下:

三、实证结果与分析

(一)描述性统计本文选取的121家生物医药行业上市公司中,有43家公司在2014年年底前实施了股权激励计划,通过SPSS 19.0统计软件分析行业和股权激励样本公司的加权平均净资产收益率之间的差异,结果如表6所示。由表6可知,在生物医药行业上市公司中,实施股权激励计划的公司加权平均净资产收益率显著高于行业平均水平。2011~2014年间,在持续的药品降价和医保控费的影响下,医药行业的盈利水平整体处于下降趋势,但实施股权激励计划的公司的加权平均净资产收益率下降幅度较小;在业绩的稳定性方面,通过比较行业水平和样本公司的加权平均净资产收益率的标准差,可以看出,实施股权激励计划的上市公司的加权平均净资产收益率更加稳定;从盈利水平和盈利稳定性两个方面来看,实施股权激励计划的公司比行业其他公司表现得更为出色。

表6 2011~2014年行业与样本公司净资产收益率统计表单位:%

(二)相关性分析运用SPSS 19.0统计软件得出各变量间的相关矩阵,如表7所示。从表7中可以看出,在不考虑控制变量对实验结果影响的前提下,财务绩效与高管持股比例之间的相关系数为0.126,两者呈现出比较微弱的正相关关系,一定程度上证明了股权激励对于公司财务绩效的改善有着积极的促进作用;但实证结果显示,我国实施股权激励的生物医药行业上市公司的股权集中度与财务绩效呈现出较为微弱的负相关关系,即大股东控股的上市公司财务绩效并不理想,其原因是:我国生物医药行业上市公司中股权集中度较高的往往都是国有企业,由于国有企业股东实体的缺位,造成公司内部人控制问题较为严重,他们在达到国有资产管理部门每年制定的国有资产保值增值的既定目标后,往往安于现状,业绩表现不如股权集中度低的非国资控股企业。实证结果还表明,资产规模与公司财务绩效之间存在着微弱的负相关关系,这一结果与现实情况也是相符的,因为生物医药行业的技术和人才导向特征,优质的核心技术和关键人才才是公司业绩的决定因素,公司规模并不影响公司的财务绩效;此外,独立董事比例与公司绩效也呈现出正相关关系,这与学术界的主流理论相一致,从一定程度上来看,独立董事制度起到了监督公司大股东,保护公司总体利益的作用。

表7

(三)回归分析通过SPSS 19.0统计软件,采用进入法得出回归结果如表8所示。由表8可知,高管持股比例与公司的财务绩效呈现出较为微弱的正相关关系,但未通过显著性检验,表明我国实行股权激励的生物医药行业上市公司财务绩效的波动与股权激励并无显著的相关关系,这也说明我国生物医药行业股权激励的实施并未对公司的财务绩效起到很大的改善作用,股权激励效果不理想。

表8 回归结果

四、结论及启示

(一)结论本文综合运用了描述性统计、因子分析、相关性分析和多元回归分析法,就我国生物医药行业上市公司股权激励对公司绩效的影响进行了全面、综合的分析。首先,本文通过描述性统计分析,将实施股权激励公司的加权平均净资产收益率与行业水平进行比较,可以看出这些公司在收益水平和稳定性两方面的表现都比较出色;其次,本文采用因子分析法得出了衡量企业综合财务绩效的评价指标F,并运用多元回归分析法分析生物医药行业股权激励的相关要素与公司绩效评价指标F之间的关系,通过分析得出结论:生物医药行业上市公司的股权激励比例与公司绩效并不存在显著的相关性,从而表明生物医药行业的股权激励机制未能有效改善公司的绩效;同时,也分析了股权集中度、公司规模、独立董事比例对公司绩效的影响,分析表明股权集中度高的公司的财务绩效表现较差,这些公司往往是国有企业,存在内部人控制问题,以至于影响到股权激励的实施效果。

(二)启示股权激励作为激励高级管理人员的长效激励手段,在许多高科技行业公司中获得了成功,促进了公司长期业绩的增长,但在生物医药行业中,股权激励效果却不理想,这本身就值得生物医药行业公司的管理者深思。本文对净资产收益率指标的分析得出的结果似乎表明股权激励改善了公司的财务绩效水平,但进一步的回购分析结果却显示上市公司推行股权激励对公司的财务绩效影响非常微弱。所以,本文认为在制定股权激励计划的过程中不能仅仅只选择几个简单的财务指标作为激励对象的行权条件和考核股权激励效果的依据。上市公司实施股权激励计划,应当明确实施股权激励的最终目的是股东财富的增加,在实施股权激励过程中,应当设计综合的、能全面体现公司绩效的指标评价体系,全面客观地反映管理人员的经营业绩;同时,要加快上市公司国有股权结构调整,防范内部人控制造成的股权激励失效问题,完善公司的法人治理结构,加强对高级管理人员的约束与监督,提高我国股权激励机制的有效性,防止股权激励沦为上市公司高级管理人员的福利。

[1]葛军:《股权激励与上市公司绩效关系研究》,南京农业大学2007年硕士学位论文。

[2]谢梅花、王莉娜:《上市公司股权激励与公司绩效关系研究》,《商业会计》2011年第16期。

[3]王慧:《经理层股权激励与公司绩效的关系分析———基于我国上市公司数据》,西南财经大学2008年硕士学位论文。

[4]段亚林:《股权激励制度、模式和实务操作》,经济管理出版社2003年版。

(编辑朱珊珊)

猜你喜欢

医疗装备(2022年20期)2022-11-11

临床检验杂志(2022年8期)2022-10-19

金桥(2022年9期)2022-09-20

医学概论(2022年3期)2022-04-24

建材发展导向(2021年11期)2021-07-28

大众投资指南(2021年35期)2021-02-16

华人时刊(2020年15期)2020-12-14

活力(2019年21期)2019-04-01

市场周刊(2017年1期)2017-02-28

新闻前哨(2016年1期)2016-12-01