印度的公司债券市场

2016-12-20 21:21甄新伟

银行家 2016年11期

甄新伟

据IMF报告统计,新兴经济体总产出占全球总产出约39%,而新兴经济体公司债券市场仅占全球公司债券市场14%,大部分新兴经济体公司债券市场发展普遍落后发达国家,也滞后本国股票市场发展。在新兴市场国家中,印度属于大国,其公司债券市场历史悠久,具有一定代表性。自上世纪90年代初开启经济金融市场化改革,印度相关监管机构着力推进公司债券市场在市场监管、发行上市、市场基础设施和引进外国投资者等方面改革,取得了较快发展。鉴于印度在金融体系方面与我国有很多相似之处,而我国对印度公司债券市场研究较少,本文将主要介绍印度公司债券市场主要特征,分析形成这些特征的主要原因,并从中总结归纳印度推进公司债券市场改革的经验教训,为我国公司债券市场發展和投资印度公司债券市场提供参考。

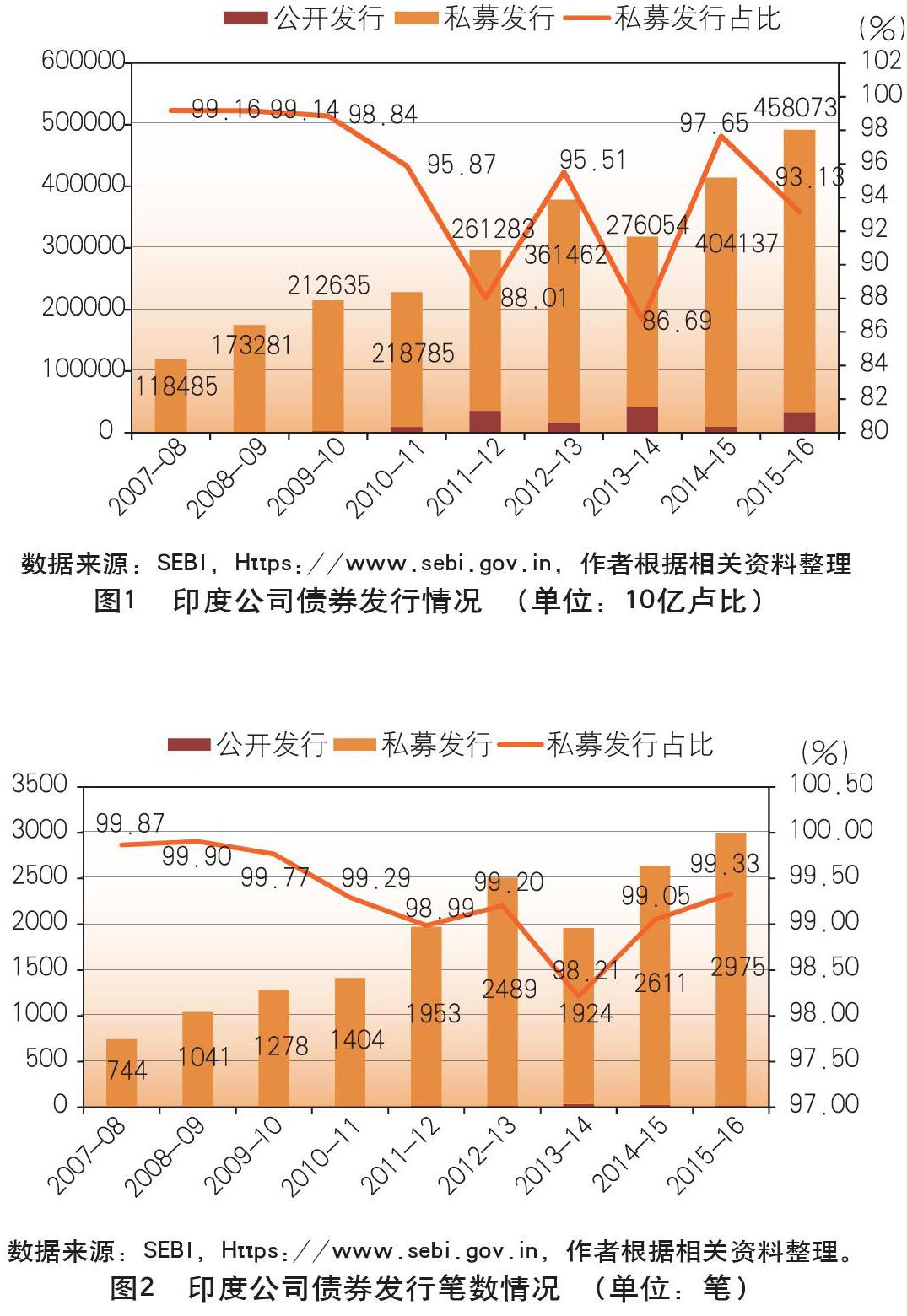

私募发行方式长期主导印度公司债券一级市场印度公司债一级市场

最明显特征就是私募发行占比高。从2007-08财年以来印度公司债发行数据来看,私募发行占总发行的比重平均在95%以上(见图1),远高于公开发行;从发行笔数来看,私募发行公司债笔数占总发行笔数高达99%(见图2)。印度公司债券市场私募发行长期占主导的主要原因是印度以监管公开发行股票方式监管公开发行公司债券,造成公开发行债券相比私募发行综合成本过高。私募发行方式因操作流程短、信息披露要求低和发行费用低,使得拟公开发行债券的公司最终选择私募发行,形成了印度公司债券私募发行占主导的局面。

虽然短期内私募发行方式促进了公司债券市场快速发展,但长远来看会对公司债券健康发展形成较大制约。一方面,因印度公司债私募发行对象不超过50家,而且主要集中在印度的保险公司、养老基金、福利基金等,这些机构掌握着大部分债券市场资金供给,使得印度债券市场成为买方市场,长期不利于市场化发展。另一方面,虽然混合发行方式是印度公司债券发行方式的一种创新,短期内也促进了印度债券市场发展,但私募发行信息披露较低,不利于吸引更多机构投资者和散户进入二级市场,不利于提升二级市场的深度和宽度。

金融机构、国有企业是印度公司债券主要发行人

从发行主体看,印度金融机构发行公司债券占当年总发行量近三年分别为70%、73%、70%;印度国有企业分别为16%、18%、22%;而印度私营企业痛过公司债券市场融资才仅分别为14%、9%、8%。印度金融机构和国有企业成为公司债券一级市场主力军,主要有以下原因:一是印度私营企业普遍负债率偏高,大部分私营企业无法获得较高的信用评级,在印度高收益债券市场尚不发达情况下,印度公司债券市场对发行评级要求自然较高,而印度金融机构和国有企业相对私营企业较容易获得高信用评级;二是近些年印度银行业不良率维持在4.6%、存贷比约73%,印度商业银行对印度国有企业、非银行金融机构融资支持受到较大制约,也是导致这部分相对优质且有融资需求的群体倾向选择公司债券市场融资;三是印度政府近些年重点发展基础设施和房地产,商业机会较多,这些领域的非银行金融机构融资需求非常旺盛;四是印度公司债券主要投资者为印度政府管理的养老金基金、保险公司、福利基金、共同基金等,出于对投资安全性高的内在需要,这些机构投资公司债券条件也比较严格,一般投资信用评级在AA及以上的公司债券才属于监管部门规定的“被认可资产”,而且投资AA以下公司债券不得超过总资产的15%,这也决定了印度公司债券发行主体主要为印度金融机构、国有企业等这些相对优质的发行人,成为了“富人俱乐部”。

印度公司债券以高信用评级、中短期为主

根据印度Prime Database提供的数据,在2014~15和2015~16财年,印度发行公司债券期限在5年及以下笔数约占90%,初始期限5年以上约占10%;发行债券初始信用评级为AAA级约占比70%,AA级约占比20%,AA级以下约占比10%。印度中低信用评级、期限较长的公司债券发行规模较小,主要原因有:一是二级市场广度还不够,印度公司债券投资者的风险偏好较低;二是印度公司债券品种还不够丰富,固定利率类公司债券占比90%,公司债券发行人无法承担长期利率风险,而且在全球量化宽松大背景下,印度近些年处于一个通胀水平、利率下行阶段,发行长期固定利率公司债券对债务人不利;三是印度宏观经济的韧性不够大,投资者对印度经济长期保持稳定的信心不足。

印度私募发行公司债券以交易所上市交易为主

印度公司债券可以选择在一家或者多家股票交易所上市交易,分别是印度国家证券交易所(以下简称NSE)、孟买股票交易所(以下简称BSE)。NSE批发债务市场承担着印度国债、国库券、公共部门债券、公司债和商业票据的交易,主要交易者为印度商业银行、交易商、共同基金(Mutual Funds)和各类公司等;BSE公司债券市场承担着公司债券交易,但不包括可转或不可转换债券,以及附权证债券等。SEBI对印度私募发行公司债券在交易所上市只做了原则性的要求,而发行主体只需要满足拟上市的股票交易所的上市条件并签署上市安排协议即可。印度私募公司债券90%以上选择上市发行,主要原因是私募公司债券的主要投资机构可以通过股票交易所提供的电子报价匹配平台完成私募公司债券交易,还包括其他原因如便于信息披露、降低交易成本等。2015~16财年,印度公司债券交易总量约10.22万亿卢比,其中BSE交易量为2.08万亿卢比,占比20.31%;NSE交易量为8.15万亿卢比,占比79.69%。2014~15财年之后,NSE承担了印度上市公司债的大部分交易。根据印度最大的信用评级机构CRISIL统计,2015~16财年印度NSE公司债券日均交易量为2306千万年卢比,BSE公司债券日均交易量为1959千卢比。

养老金、保险基金和外国资金等是印度公司债券重要投资者

截至2015年末,印度公司寿险公司、商业银行、雇员福利基金(EPFO)、共同基金(MFs)、外国机构投资者(FPI)和印度企业等机构投资者分别持有印度公司债券4.2万亿、2.6万亿、2万亿、2.5万亿、1.8万亿、1.4万亿卢比,这些机构投资机构共持有印度公司债券14.5万亿卢比,占公司债券市场约85%。其主要原因是:一方面,印度各类养老金性质(包括寿险资金)的基金较早实现市场化运作,由具备养老金投资管理资格的机构进行投资运作;另一方面,印度因长期处于贸易逆差,需要吸引外国资金投资印度资本市场,补充了印度外汇储备(目前仅3400亿美元左右)。但是印度监管部门也对相关机构投资印度公司债券市场出台了一些投资限制措施,特别是针对外国投资者,只能投资剩余期限3年及以上的公司债券。另外,银行机构投资者在印度公司债券二级市场占比约15%,主要是因为印度储备银行对印度商业银行法定流动性比率 (SLR)时,要求银行总负债的24%为“被认可资产”,即印度国债、现金和黄金,但不包括公司债券。

基本实现了印度公司债券市场二级信息集中

公司债券交易信息的及时集中和发布是形成有效二级市场的重要基础。股票交易所在印度公司债券交易和信息报送、披露中承担了重要的角色。公开发行债券在交易所直接交易;私募发行债券通过场外市场交易,但要向股票交易所报送交易信息,由交易所进行披露。当前,印度公司债券交易信息主要通过BSE、NSE和MSEI三家交易各自所有的报送平台收集、报送和披露。根据SEBI分别于2006年12月、2007年3月生效的通知,SEBI授权BSE和NSE分别建立公司债券信息报送平台(Re p o r t ingPlatform),在债券交易时就可以将全部相关信息通过该平台及时准确报送和披露。SEBI随后也要求固定收益及衍生品市场协会(以下简称FIMMDA)于2007年9月1日上线这样的平台。SEBI要求全部公司债券发行人、中介机构以及其他相关方都被授权使用这样的平台,以便债券交易信息在交易完成30分钟内报送。这些交易信息可以同时通过BSE、NSE和FIMMDA网站上查询到。所有受RBI监管的机构,在交易完成15分钟内将公司债券场外交易信息报送股票交易所。MSEI从2013年7月起报送数据,主要是债券衍生品交易数据,报送数据量也非常小。NSE是公司债券市场场外交易的最大数据报送机构,市场份额79.7%。此外,2009年12月1日起,SEBI强制所有在共同基金、外国机构投资者(以下简称FPI)、风险投资基金、外国风险投资基金、国内基金和受RBI监管的机构等进行的公司债券交易,均需通过清算公司进行清算,主要包括印度国家证券清算公司 (NSCCL)、印度清算公司 (ICCL)和MSEI清算公司 (MSEI CCL)。

启示与借鉴

通过分析印度公司债券市场体系与特征,对我们主要有以下启示与借鉴:其一,在发行方式上,应坚持公司发行为主,私募发行为辅助,公司债券融资应回归公开市场发行的本质,但私募发行方式确实对债券市场快速发展起到较大推动作用;其二,公司债券二级市场投资者风险偏好对类型单一,势必造成一级市场发行主体类型单一,无法充分发挥公司债券市场融资作用,我国公司债券市场商业银行和保险公司持有近80%,对长远发展不利,我们应积极丰富二级市场多元化投资主体,特别是为中小投资者、外国投资者创造更多吸引力和投资便利,促进公司债券多样化发行,為民营企业创造更多发行债券机会。其三,应持续完善公司债券市场基础设施建设,既包括提高债券交易、清算等硬件基础设施效率、可靠性,也包括如丰富CDS、利率掉期等债券风险管理产品并市场交易,以及降低交易成本等。

(作者单位:中国银行股份有限公司)

金融市场月度资讯

10月8日 9天21城紧急调控 楼市一夜入秋

9月30日至10月8日,包括北京、天津在内的21个城市相继出台楼市新政。限购限贷、供地严打等举措,不同程度给火热楼市降温。

10月13日 深港通全球路演在港启动

深交所与香港交易所13日在香港举行深港通全球路演启动仪式。深交所、香港交易所、中国结算代表分别就深圳市场特色、深港通机制设计和结算制度向在场的逾600名投资机构代表作了介绍,并就投资机构和媒体关心的问题回答了提问。

10月13日 证券市场投资者信心指数连续四个月维持在中性值以上

中国证券投资者保护基金最新发布的《2016年9月中国证券市场投资者信心调查分析报告》显示,9月份中国证券市场投资者信心指数达到50.3,环比下降6.9%,各项子指数也回落至今年以来的平均值附近。

10月18日 前9个月中国对外投资大增 海外并购金额超去年全年

商务部10月18日公布的数据显示,前9个月我国对外投资规模持续放大,投资并购活跃,涉及领域不断拓宽。

10月19日 首家CEPA框架下合资券商正式开业

首家根据CEPA补充协议设立的合资证券公司——申港证券在中国(上海)自由贸易试验区正式开业。申港证券注册资本35亿元人民币,由3家香港持牌金融机构、11家内地机构投资者共同发起设立。

10月20日 9月QFII RQFII新开A股账户数双创年内新高

虽然近期A股市场表现比较清淡,但是海外资金入市步伐也没有减缓,9月份合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)新开A股账户数双创年内新高。

10月21日 打击IPO申报造假净化市场

10月21日,证监会通报了IPO欺诈发行及信息披露违法违规专项执法行动首批立案案件,共有6家公司被证监会立案调查。而在这6家公司中,有5家为上市公司,1家为IPO申报公司。

10月25日 人民币稳定性增强跨境资金流动压力仍存

10月以来,人民币对美元汇率中间价已经累计8次刷出6年来新低。虽然国庆假期后的两周多时间里,外汇市场风云变幻,但是市场对于人民币汇率下跌的敏感度越来越低。

猜你喜欢

债券(2021年8期)2021-09-23

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28