基于百度指数的投资者关注度与股票市场表现的实证分析

2016-12-20 12:31陈植元米雁翔厉洋军郑君君

统计与决策 2016年23期

陈植元,米雁翔,厉洋军,郑君君

(武汉大学 经济与管理学院,武汉 430072)

基于百度指数的投资者关注度与股票市场表现的实证分析

陈植元,米雁翔,厉洋军,郑君君

(武汉大学 经济与管理学院,武汉 430072)

文章将百度指数应用于股票市场的研究,选取20支新三板概念股作为研究对象,搜集了2013年2月1日至2014年1月30日一年的日搜索数据和交易数据,采用固定效应常系数面板数据模型进行实证分析。实证结果表明百度指数是一种有效的投资者关注度指标,并与股票市场呈现显著正相关,能有效地改善已有股票预测模型的准确度。

百度指数;股票价格;成交量;面板数据模型

0 引言

随着互联网搜索引擎以及大数据技术的发展,互联网搜索数据逐渐成为衡量投资者关注度的直接代理指标,互联网搜索数据与股票市场指标之间的关系已被很多研究证实。目前提供互联网搜索数据服务的只有谷歌趋势和百度指数,由于百度指数可靠、精确、易获取,因此本文选取百度指数作为投资者关注度代理变量。目前对于互联网搜索数据作为投资者关注度代理变量的有效性,与股票市场的相关性以及实用性的基础研究,一直缺少较为系统的研究方法。就已有的研究来看,国内的学者偏向研究百度指数与股票市场指标的相关性,国外的学者偏向研究百度指数预测经济现象的实用性。因此,本文选取20支新三板概念股作为研究对象,搜集了其2013年2月1日2014年1月30日一年的日搜索数据和交易数据,采用固定效应常系数面板数据模型进行实证分析。

1 研究假设

已有文献大都直接把互联网数据作为投资者关注度,进而研究投资者关注度与股票市场表现指标的关系,但是,对于互联网数据作为投资者关注度代理指标的有效性,一直缺少科学的解释。而本文根据观测多支证券简称或其代码的百度指数长期数据趋势图,发现其数据呈现周期波动趋势,且周末及节假日一般处在谷底,这正好与股市非交易时间一致,这可能是股票市场周末停盘而导致用户搜索量减少造成的。因此,本文假设:

H1:百度指数为研究投资者关注度与股票市场表现关系的有效指标。

行为金融理论认为,证券的市场价格并不只由证券内在价值所决定,还在很大程度上受到投资者主体行为的影响,即投资者心理与行为对证券市场的价格决定及其变动具有重大影响。投资者关注可以作为研究投资者心理的特定变量,势必影响到投资者的投资行为,从而影响到股票市场的表现。

投资者有限关注对股票市场的影响主要体现在投资者对信息的反应方面。由于注意力的有限性,会使得投资者的行为产生偏差,进而对股票市场造成一定影响。进一步来说,投资者关注通过改变投资者行为,从而影响股市交易活动,影响到股票价格和成交量,因此,在H1的基础上,本文假设:

H2:百度指数代表的投资者关注度与股票市场表现指标具有显著相关性。

互联网搜索数据能改善社会经济现象的预测,但在股票市场,国内外鲜有研究。借助大数据挖掘技术,互联网搜索数据能够反映用户的关注度和期望,从而改善对用户行为的预测。因此,在H1和H2的基础上,本文假设:

H3:百度指数代表的投资者关注度能改善对股票市场表现的预测。

2 样本选取与变量定义

2.1 样本的选取

本文选取同花顺行情中心新三板概念股板块的32支概念股作为研究对象,这包含了目前所有财经网站定义的新三板概念股,剔除12支交易数据缺失的股票,本文选取的20支样本概念股如表1所示。

表1 样本股票的简称及代码

考虑到2013年1月16日新三板正式开板,因此在时间区间选择上,本文选取2013年2月1日至2014年1月30日这一个整年度数据,剔除节假日(春节、清明等)及周末等非交易日的数据,个股交易日数据共239个。由于用户在搜索证券简称时,可能是关注公司其他非投资信息,因此证券简称的百度指数噪音较大。检索证券代码的用户,多半是对公司股票感兴趣,更可能是该股票的投资者,因此证券代码的百度搜索更能代表投资者关注度。鉴于此,本文整理了以上20支股票2013年2月1日至2014年1月30日时间段关键词为“证券简称(Abbreviation)”、“证券代码(Code)”的百度指数,面板数据共4780个。

2.2 变量定义

①投资者关注度:本文采用证券简称及代码百度指数之和作为投资者关注度代理变量,为了避免出现异方差的问题,对其进行对数处理,记为ln(baidutotali,t)。

②收益率:本文采用对数收益率。对数收益率计算公式为:

其中,lnri,t为股票对数收益率,pi,t为股票t期股票收盘价,pi,t-1为股票[t-1]期收盘价。为避免出现异方差,对股票价格进行对数处理ln(pi,t)和ln(pi,t-1),求得股票对数收益率lnri,t。

③流动性:本文采用成交量来衡量,为了数据的稳定性和避免出现异方差,本文用实际成交量除以10000,再进行对数处理,记为ln(voli,t)。

④超额收益率:个股超过正常收益率的值,本文用个股的对数收益率与市场组合收益率进行回归,得到回归的残差即为个股的超额收益率,记为Ari,t。

对于股票市场表现的其他影响因子,本文参考Fama-French(1992)的三因子模型,即股票的收益与公司规模,市场组合收益率和账面市值比有关,分别定义如下:

⑤市值因子:本文以上市公司市值作为市值因子,取个股收盘价与上市公司的总股本的乘积为市值,记为ln(mvi,t)。

⑥市场组合收益率:本文选取沪深300指数的对数收益率为市场组合因子,记为ln(mri,t)。

⑦账面市值比因子:表示每股净资产与个股收盘价的比值。市净率代表每股股价与每股净资产的比率,因此市净率为账面市值比的倒数。本文选取市净率作为账面市值比因子的衡量指标,记为PBi,t。

3 实证分析

3.1 单位根检验

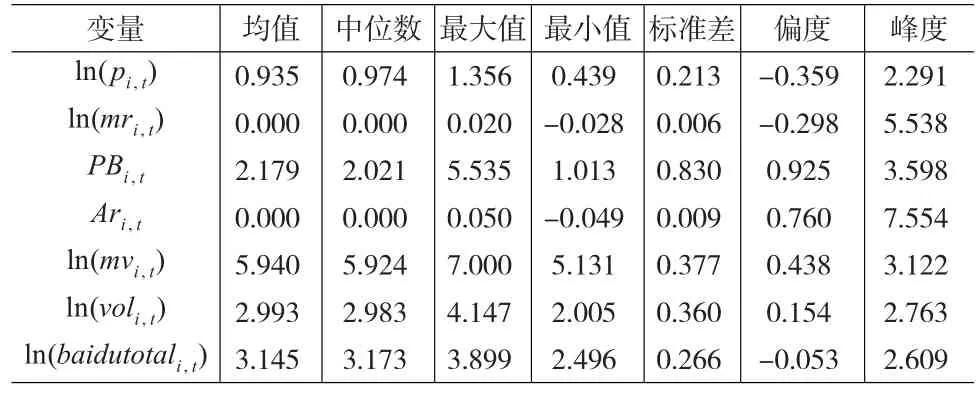

本文主要变量的描述性统计结果见表2,对面板数据的单位根检验结果见表3。由表3可知,本文所有变量序列均在5%的水平上拒绝了原假设,即本文变量序列平稳。

表2 主要变量的描述性统计

表3 单位根检验结果

3.2 百度指数有效性的检验

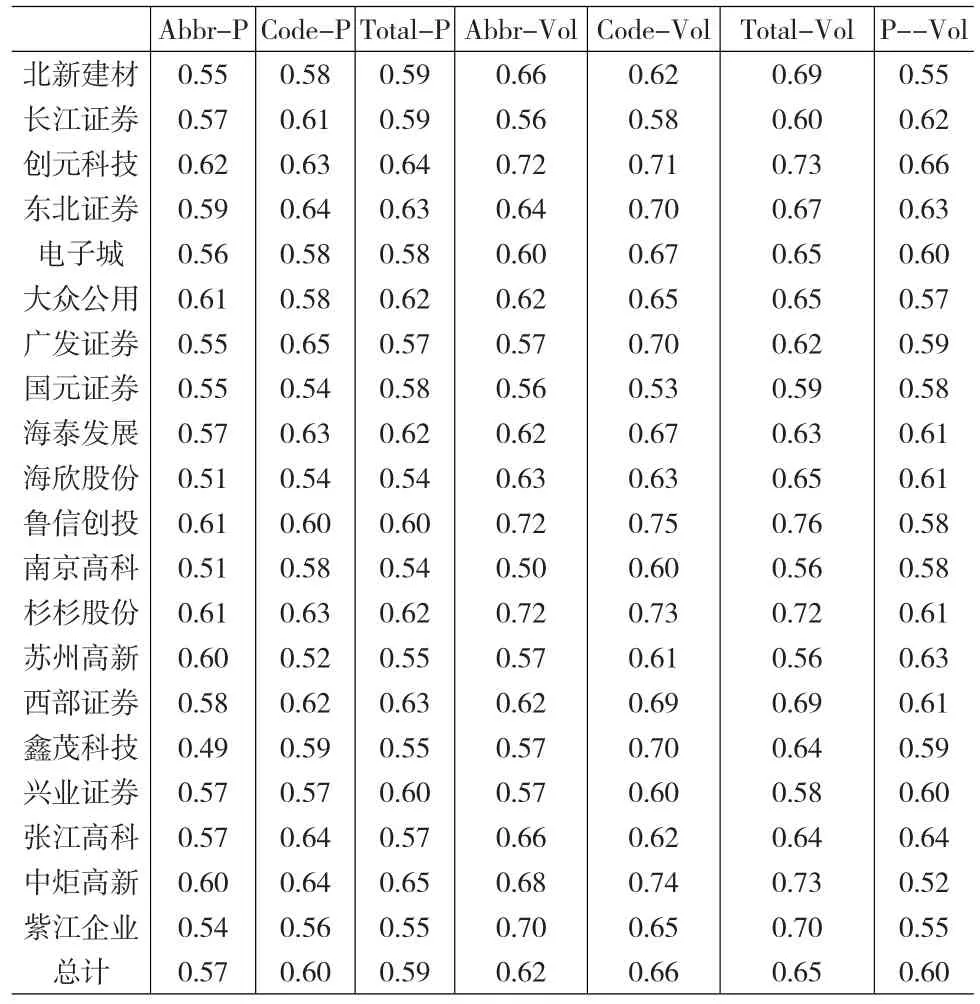

为了研究百度指数作为投资者关注度代理变量的有效性,本文借鉴股价同步性常用同向性(SYN)来研究百度指数的有效性。同向性法(SYN),主要指研究两个指标变化方向的一致性。在某特定的交易日,如果个股百度指数与股票价格的涨跌方向相同,则记该日的同向性为1;如果个股百度指数与股票价格的涨跌方向相反,则记该日的同向性为0。本文各样本股票的各指标的同向性见表4。由表4可知,样本股票的简称(Abbr)、代码(Code)的百度指数及其总和(Total)与价格(P)的同向均值分别为0.57、0.60和0.59。样本股票的简称(Abbr)、代码(Code)的百度指数及其总和(Total)与成交量(Vol)的同向均值分别为0.62、0.66和0.65。并且,样本股票的价格(P)与成交量(Vol)的同向性为0.6。

表4 百度指数与股票市场表现同向性

比较这三组数据,则可以看出这三组数据相差不大,几乎相等。因此,百度指数与股票的市场表现同向性较高。因此,百度指数可以作为研究投资者关注度与股票市场表现关系的有效指标,H1成立。因此,百度指数为研究投资者关注度与股票市场表现关系的有效指标。

3.3 百度指数与市场指标的相关性分析

本文选取的股票市场指标,仅仅包括超额收益率与成交量。

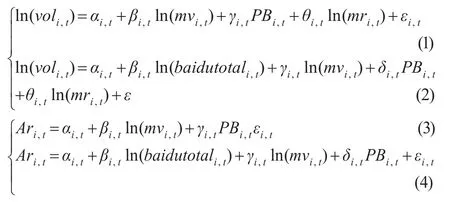

首先,建立两组模型:

由于超额收益率是由沪深300指数的对数收益率对股票的对数收益率进行回归得到的残差,因此模型(3)和模型(4)中解释变量不再包含市场组合因子。结果见表5。

表5 回归结果对比

由表5可知,模型(1)至模型(4)均采取了常系数固定面板模型,且都通过了Hausman检验和F检验。并且,对于模型(2),ln(baidutotali,t)作为解释变量显著为正,且从调整后的R2来看,模型(2)相对于模型(1)调整后的R2增加了0.238,因此模型(2)优于模型(1)。对于模型(4),ln(baidutotali,t)作为解释变量显著为正,且从调整后的R2来看,模型(4)相对于模型(3)调整后的R2增加了0.014,因此模型(4)优于模型(3)。所以,引入百度指数作为解释变量的Fama-French三因子模型要优于原Fama-French三因子模型,说明了百度指数和股票的市场表现指标是显著相关的。因此,H2成立。

进一步可以发现,相对于模型(1),模型(2)的绝对平均误差(MAE)减少了0.093(22.63%),均方误差(MSE)减少了0.002(20.04%)。并且,相对于模型(3),模型(4)的绝对平均误差(MAE)减少了0.002(25%),均方误差减少了0.098(18.18%)。这说明了引进百度指数作为解释变量的Fama-French三因子模型能有效改善原Fama-French三因子模型的预测作用。因此,H3成立。

另外,可以发现模型(4)的拟合优度远远小于模型(2),并且模型(4)的百度指数的系数虽然显著,但是该系数太小。这可能是由于市场存在交易量变大,股票价格盘整的情况使得超额收益率与市场交易的活跃程度不直接对应引起的,所以引入百度指数作为解释变量的Fama-French三因子模型对超额收益率解释程度不高。因此,为了检验百度指数的前瞻性和实用性,本文分别用滞后一期、滞后二期、滞后三期、滞后四期以及滞后一周的百度指数指标代替当期的百度指数指标对模型(2)进行回归,结果见表6。由表6可知,虽然滞后期的百度指数与成交量的回归系数逐渐递减,但其相关性仍十分显著,且影响方向为正,这有助于投资者对股票市场的预测。

表6 滞后期百度指数回归结果

4 结论与建议

本文采用面板数据模型对百度指数这一投资者关注度变量与新三板概念股的市场指标进行研究。实证结果表明,各样本股票的各指标的同向均值相差不大,说明百度指数可以作为一个有效的关注度代理变量。同时,结合Fama-French三因子模型,本文使用20支新三板概念股的股票样本一年的日交易数据进行固定效应常系数面板模型回归,揭示了百度指数与股票市场指标表现之间显著的正相关关系。最后,通过计算模型的绝对平均误差(MAE)和均方误差(MSE)两个常用指标,本文发现无论是在解释成交量方面,还是在解释股票超额收益率方面,引入百度指数作为解释变量的Fama-French三因子模型的MAE和MSE均要小于原Fama-French三因子模型。实证结果还揭示了引入百度指数作为解释变量的Fama-French三因子模型在解释股票成交量方面要比解释股票超额收益率更适用。

[1]Kahneman D.Attention and Effort[M].New Jersey:Prentice-Hall, 1973.

[2]Chemmanur T,Yan A.Product Market Advertising and New Equity Is⁃sues[J].Journal of Financial Economics,2009,92(1).

[3]Dimpfl T,Jank S.Can Internet Search Queries Help to Predict Stock Market Volatility?[J].European Financial Management,2015.

[4]Choi H,Varian H.Predicting the Present with Google Trends[J].Eco⁃nomic Record,2012,88(s1).

[5]贾春新,赵宇,孙萌等.投资者有限关注与限售股解禁[J].金融研究,2010,(11).

(责任编辑/刘柳青)

F830.91

A

1002-6487(2016)23-0155-03

猜你喜欢

Defence Technology(2020年4期)2020-07-02

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

青年与社会(2018年2期)2018-01-25

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

智富时代(2017年1期)2017-03-10