少数民族地区农户金融认知对信贷可得性的影响

2016-12-19 02:01孙光林李庆海丁海燕东北财经大学经济学院辽宁大连60南京财经大学经济学院江苏南京00上海财经大学经济学院上海00080

湖南农业大学学报(社会科学版) 2016年6期

孙光林,李庆海,丁海燕(.东北财经大学经济学院,辽宁 大连 60;.南京财经大学经济学院,江苏 南京 00;.上海财经大学经济学院,上海 00080)

少数民族地区农户金融认知对信贷可得性的影响

孙光林1,李庆海2,丁海燕3

(1.东北财经大学经济学院,辽宁 大连 116021;2.南京财经大学经济学院,江苏 南京 210023;3.上海财经大学经济学院,上海 200080)

基于2016年新疆7县(市)农户金融调查数据,从4个方面设置问题测度农户的金融认知水平,根据农户是否获得贷款、贷款规模以及贷款金额占申请额的比值测度信贷可得性,并采用IV-Probit模型分析少数民族地区农户金融认知对信贷可得性的影响。研究表明:金融认知能够显著促进农户获得贷款,提高信贷规模以及贷款额/申请额的比例;除此以外,户主的年龄、民族、教育程度和政治资本对农户信贷可得性影响显著为正;户主的风险态度和南疆地域虚拟变量对农户信贷可得性影响显著为负。

金融认知;信贷可得性;农户;少数民族地区

一、问题的提出

农村金融是现代金融的重要组成部分,是支持农村建设和农民增收的重要力量。近年来,中央政府为了促进农村金融发展出台了一系列政策。然而,农村地区的“贷款难”、“贷款贵”等问题并未根本解决[1-2],部分地区尤其是老少边穷地区信贷服务供给不足乃至缺失,广大低收入贫困农户更是长期被正规金融服务边缘化,遭受严重的信贷约束[3]。探索如何提高农户正规金融渠道信贷可得性,对于农村金融和农村经济发展都具有重大的现实意义[4-7]。

近年来,对于农户正规信贷可得性的影响因素,学者从不同角度展开了深入研究,产生了大量的理论和实证文献,主要集中在户主个人特征(教育程度、性别等)[8-9]、农户家庭经济特征(收入、劳动力和生产类型等)[10-11]、社会资本特征[12-13]和宏观经济特征[7]等方面。金融认知对农户正规信贷可得性的影响也引起了学者的关注。隋艳颖等研究认为,金融认知能够提高农户对金融机构的认知能力,减少农牧民使用金融服务所遇到的障碍[14];刘娟等实证认为,金融认知能够提高农户金融参与意识,与农户信贷需求意愿显著正相关[15];王修华和陈茜茜研究结果表明,金融认知有助于提高农户对贷款服务程序和农村金融政策的了解程度[16]。

上述文献较好地分析了农户正规信贷可得性的影响因素,并讨论了金融认知对农户信贷的效果,得出很多有益的结论,但仍存在以下不足:一方面,在调查农户金融认知时,询问过于主观和笼统,并未涉及具体的金融知识问题[14];同时,实证中金融认知指标的设定过于片面和单一,如刘娟和王修华等分别把农户是否了解正规金融机构贷款流程和乡镇金融机构宣传金融知识的次数作为金融认知的替代变量[15,16]。另一方面,关于金融认知对农户信贷行为的研究往往忽视金融认知的内生性问题。鉴于此,笔者拟对已有文献中农户金融认知测量方式进行改进,从多角度衡量农户金融认知水平,以新疆为个案探讨少数民族地区农户金融认知对信贷可得性的影响。

二、理论分析与模型构建

1.理论分析

学者们普遍认为人力资本是体现劳动者质量的非物质资本,可以把人力资本当作一种特殊的资本类型。人力资本具体表现为劳动者的知识程度、技能水平、工作能力和健康程度等。知识是人力资本的重要组成部分。在信贷决策过程中,金融认知具有显著的人力资本特征[17]。具体而言,金融认知(Financial Literacy)是各种金融行为所必须的知识和技能,是为了生命周期内金融福利水平最大化,使用知识和技能有效管理金融资源的能力。显然,金融认知会导致经济个体更明智的经济决策[18];换言之,金融认知是一种特定形式的人力资本,而不是简单与更多的受教育年限相关[19]。AlmenbergJ[20]把个人教育水平和金融认知纳入同一个框架研究家庭金融行为,结果表明金融认知的作用效果超过了教育水平。农户在获取信贷过程中需要花费时间和精力进行信贷决策,这一过程中金融认知体现了人力资本功能,能够对农户信贷可得性带来直接和间接影响。

金融认知对农户信贷可得性的直接影响体现在两方面:一是金融认知能够帮助农户更好地认识不同信贷业务和金融产品的特点,减少农户借贷选择中所花费的时间成本[21-22]。农户从银行获得信贷时,面临借贷利率、借贷模式(个人信用、联保和抵押贷款等)和借贷周期等多方面的选择,金融认知水平高的农户能够更好地利用相关金融信息,提高自身对信贷业务的认知能力。二是金融认知能够帮助人们有效地分析所收集到的信息[23-24]。农户在信贷过程中,需要花费时间了解信贷流程,需要对相关信贷信息进行筛选和分析,做出更加明智的信贷决策。金融认知水平越高的农户,越熟悉银行信贷流程,越能理解利息和信贷条件等方面的信息,从而具备信贷优势。

金融认知带来的间接影响是帮助农户做出理性投资决策,积累家庭财富,提高自身还款能力,从而影响农户信贷可得性。农户还款能力是银行信贷审查的重要方面,即农户家庭资产越高,获得正规金融机构信贷资金的概率越大。金融认知能够显著影响农户家庭财富积累。一般而言,金融认知有助于提高人们制定和执行投资计划的能力,促进投资者投资组合分散化行为,降低风险,有助于家庭财富积累[25]。

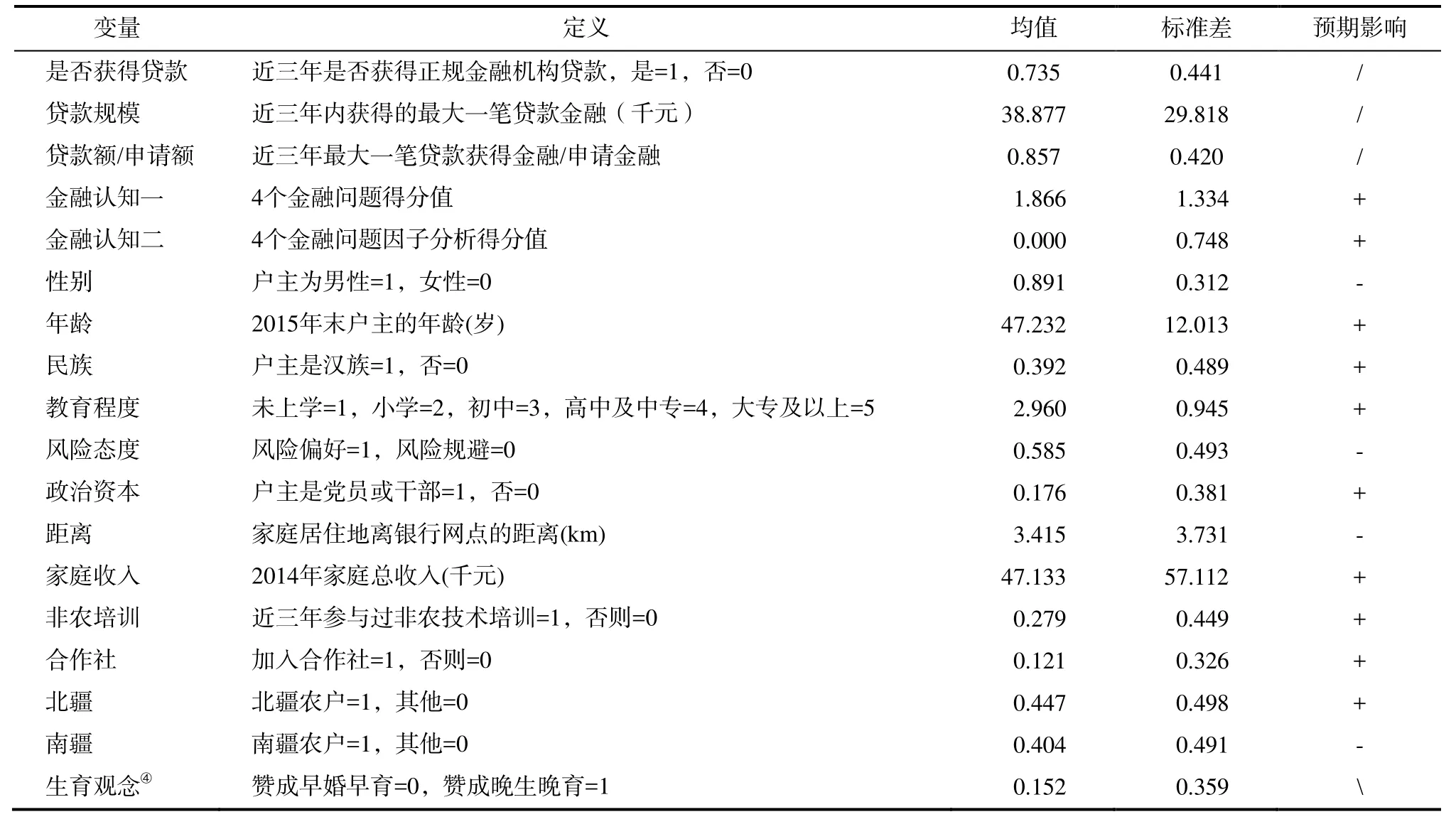

2.变量选取

(1)信贷可得性。已有研究以农户获得贷款情况或贷款金额衡量信贷可得性[4-5]或基于主观意愿调查衡量信贷可得性[6]。然而,直接采用农户贷款情况和贷款金额衡量信贷可得性会把“有信贷需求没获得贷款的农户”等价于“没有借贷需求的农户”,导致样本偏差;采用主观询问的方式存在很大的测量误差,不能准确地反映农户的实际情况。因此,笔者拟借鉴汪昌云等[7]的方法,以农户是否获得贷款作为信贷可得性的主要测度方式,并以获得贷款金额和获得贷款额占申请额的比值扩展讨论信贷可得性。具体而言,调查中先询问农户是否具备信贷需求,对于具有信贷需求的农户进一步询问是否获得贷款,以克服样本偏差;同时,调查农户的信贷申请额和获得贷款额,以扩展信贷可得性的衡量指标。然而,由于农户可能从银行渠道获得多笔贷款,考虑到不同贷款条件和方式等存在差异,研究无法通过“加总”的方法获取农户信贷可得性的信息。因此,笔者借鉴刘西川等[26]的做法,进一步采用农户最大一笔贷款数额作为信贷可得性的代理变量,同时,利用最大一笔贷款额和申请额的比值扩展讨论信贷可得性。

(2)金融认知变量。参考已有研究,借鉴尹志超等[22]的做法,通过农户关于金融问题①回答正确的程度进行评分加总测度其金融认知。具体而言,即农户每答对1题加1分,答对题的总数为金融认知得分,笔者将之定义为金融认知一。然而,该方法把所有问题都同等对待,没有考虑各问题的重要性排序,而因子分析能够充分利用各问题信息,因此笔者采用因子分析法②对金融认知进行测度。具体而言,根据四道金融问题的回答结果,正确为1,错误为0,设定四个变量。首先,对变量进行KMO检验,检验值基本都大于或非常接近0.6,这说明变量适合做因子分析,其次,根据特征值大于1的原则,可以保留一个因子,该因子得分被定义为金融认知二。

(3)控制变量。一是个人特征变量,包括户主的年龄、性别、教育程度、是否汉族、风险态度③。随着户主年龄增加,农户家庭财富会得到积累,得到银行信贷支持的可能性会更大[27]。男性本身在信贷可得性方面往往具有优势,但新疆近几年存在妇女贷款等专门服务女性的优惠政策,预期女性户主获得信贷概率更大。教育程度本身对农户家庭收入影响为正,从而提高信贷可得性。风险偏好越强的农户越容易受到正规金融机构信贷约束,银行偏好于发放贷款给安全型农户[28],故农户风险态度对正规金融机构信贷可得性影响为正。经常关注金融经济新闻的农户具有信息优势,金融认知可通过信息渠道直接影响信贷可得性,信息渠道对信贷可得性影响为正。二是家庭特征变量,包括户主是否参与非农业技术培训、家庭是否加入合作社,家庭总收入、居住地离银行网点距离和家庭固定资产额。户主参与非农业技术培训,可以提升自身专业技能,从而提高家庭收入,增大获得贷款可能性。参与合作社的农户社员间能够相互帮助,还会有政府信贷政策支持,故非农技术培训、合作社和家庭收入对信贷可得性影响为正。居住地离银行网点越远,农户办理信贷业务越不便利,预期对农户信贷可得性影响为正。家庭固定资产越高的农户具有更高的还款能力,家庭固定资产额应该对信贷可得性影响为正。三是地域特征变量,由于不同地域间经济和金融发展存在显著差异,为控制地域间的差异,笔者以东疆作为参考点,设定北疆和南疆2个虚拟变量。新疆地域间的经济和金融发展水平差距显著,北疆具有的金融资源条件最优,东疆次之,南疆最差,因此,北疆地域虚拟变量预期为正,南疆为负。

表1 变量定义及描述性统计

3.模型设定

根据前述分析,由于农户正规信贷可得性(以下简称信贷可得性)为二分类变量,因此,笔者选择Probit模型进行回归分析。

其中,LD为农户信贷可得性(“是”为1,“否”为0);Literacy表示金融认知,β为待估计参数族,β1表示对应参数。

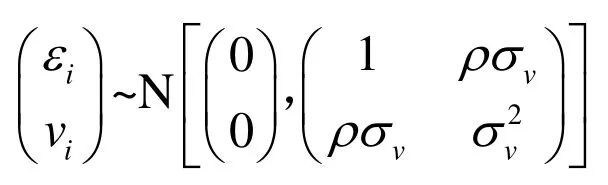

由于农户金融认知的自然禀赋无法观测,存在遗漏变量问题,通过简单的金融问题回答测度农户金融认知水平不可避免地会存在测量误差,会高估或者低估农户金融认知;金融认知与农户信贷可得性之间可能存在双向因果关系,比如信贷经历会积累金融认知,而金融认知又反作用于农户信贷可得性。普通Probit模型因无法克服金融认知存在的上述内生性问题会导致估计结果出现偏误。为了克服金融认知的内生性所引致的估计偏误,笔者选取村农户平均金融认知⑤和生育观念作为金融认知的工具变量进行分析。样本村平均金融认知和农户信贷可得性并无直接关系;生育观念是农户固有的传统观念之一,传统观念越弱的农户主动学习现代金融认知的可能性更大,但生育观念对于农户信贷可得性可能是严格外生的。据此构建农户信贷可得性估计方程:

其中,带星号(*)的LD表示信贷可得性的潜在结果,没有星号的LD表示实际观测到的二值指标(信贷可得性=1,否=0);Literacy表示金融认知,α1表示对应参数;X表示影响农户信贷可得性的其他外生解释变量,β为待估计参数族,α0为常数项;εi表示对应方程的残差项,且服从标准正态分布;(2)式是工具变量方程,Zi代表外生工具变量,γ1和γ2分别代表方程(2)对应的外生变量和工具变量的参数;vi表示对应方程的残差项,且服从标准正态分布;假定扰动项(εi,vi)服从期望值为0的二维正态分布,即

其中,εi的方差被标准化为1,而ρ为(εi,vi)的相关系数。在该模型中,Literacy的内生性完全来自于εi和vi的相关性;如果二者的相关系数ρ=0,则Literacy 为外生变量。因此,对于Literacy内生性的检验可通过检验“H0:ρ=0”来进行。

三、数据来源及样本统计分析

研究数据来自于课题调查组2016年春节前后采用分层抽样方法对新疆的调研,主要调查农户2015年的相关数据。首先,依照新疆传统地域划分标准,分别从每个地域随机抽取1~2个州或地区(市)(北疆包括伊犁州和昌吉州,南疆包括喀什地区,东疆包括吐鲁番市);其次,每个州或地区(市)中再随机抽取1~2个县(市),共计7个县(市);最后,在每个县(市)随机抽取1~2个村庄,根据村庄规模随机抽取30%的农户,每个村的样本农户在30~50户之间,共计600户。由于新疆具有地方和生产建设兵团,二者具有完全不同的生产体制,故研究调查数据全部来源于地方农户。此外,排除信息缺失和误填等无效样本后,剩余有效样本530个,问卷有效率88.3%。

样本数据的统计结果表明,户主为男性的比例占89.06%,户主以男性为主,这与中国农村情况基本吻合。本次调查有效问卷中汉族农户211个,少数民族农户319个,少数民族农户占比60.2%,基本和新疆少数民族人口比例保持一致⑥。从学历分配来看,样本农户主要以初中学历为主,占比41.89%,其次是小学学历,占比27.17%。从年龄分布来看,新疆农户以30岁到60岁的区间为主,占比77.36%,其中45岁到60岁农户占比41.89%。从户主婚姻状况来看,未婚农户占比5.09%,已婚农户占比89.81%,离异及丧偶农户占比5.09%。从样本分配地域来看,北疆农户占比44.72%,南疆农户占比40.38%,东疆农户占比14.9%。

金融问题调查数据表明,农户在利率、通胀以及二者对比问题上正确率超过50%,股票风险问题回答正确率最低,仅为37.74%。对于基本的金融问题,不知道的农户占据的比例并不低,例如股票风险问题,不知道的农户占比达50%,这说明还有相当一部分农户不了解基本的金融常识。如果选择答对2道题作为农户金融认知水平的合格标准,被调查农户43.77%的比例处于合格标准以下。如果答对3道题及以上作为较高金融认知水平的标准,这部分农户仅占比38.28%。这说明样本农户的金融认知大多处于较低的水平,有很大的提升空间。

根据农户近三年的贷款情况调研结果表明,530个样本农户中,有信贷需求农户500个,信贷需求农户占比94.34%,其中获得贷款农户390个,信贷可得性比例为73.58%⑦。然而,只有45.6%的农户获得贷款金额与其申请金额相等。

四、计量结果及其分析

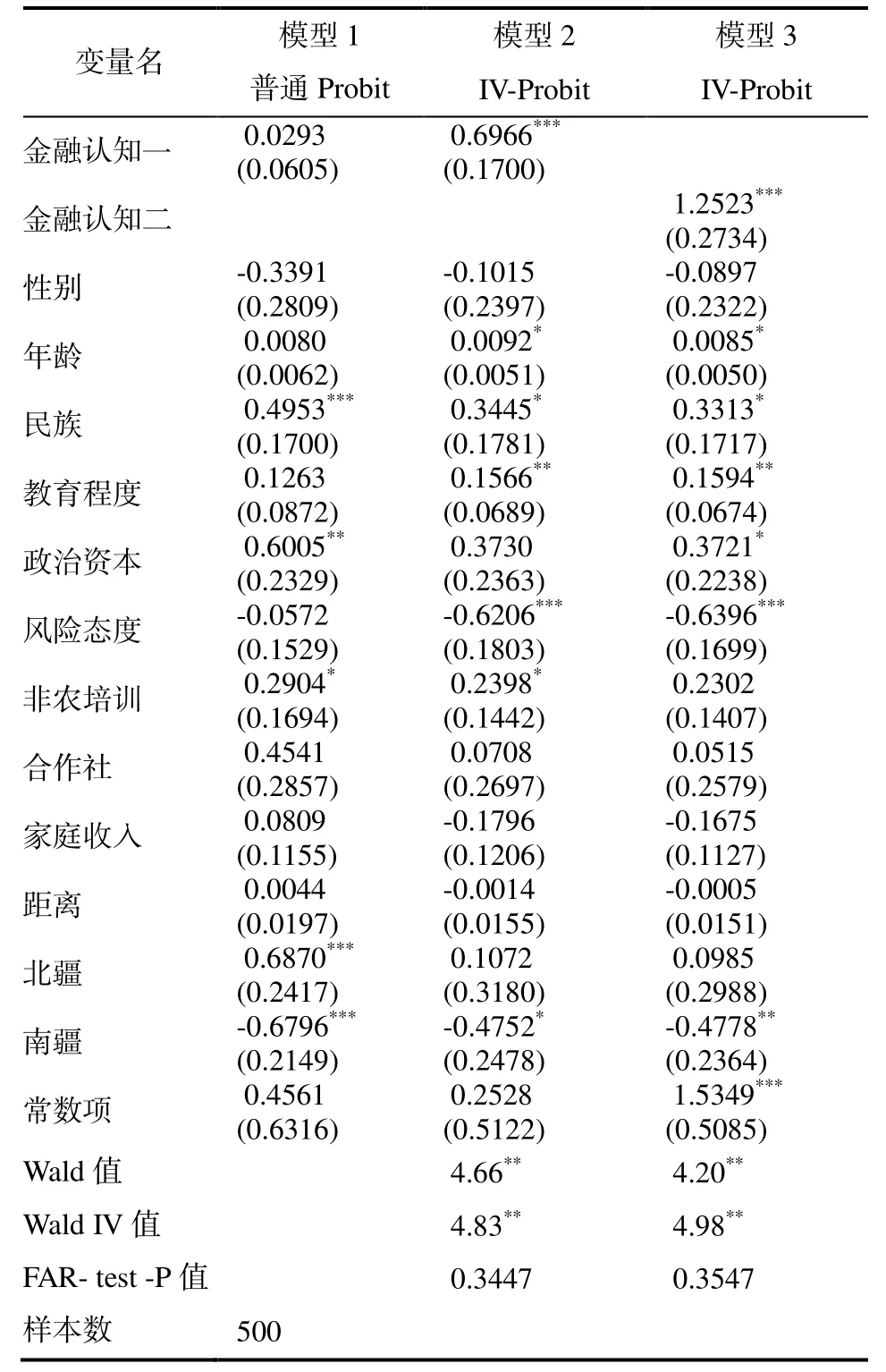

表2显示了金融认知对农户信贷可得性影响的实证结果。模型1采用普通Probit模型分析结果表明,因无法克服遗漏变量、测量误差以及金融认知和信贷可得性之间的双向因果关系所引致的内生性问题,估计结果出现偏误,让人误以为金融认知对信贷可得性并无显著影响,这对农村信贷政策制定会带来消极影响。对于工具变量的有效性,将做进一步的检验。

模型2和模型3分别采用基于金融认知一和金融认知二的IV-Probit模型。在模型2和3回归中,首先,对金融认知进行内生性检验,Wald检验值分别为4.66和4.20,在5%的显著水平上拒绝金融认知外生的原假设,这说明金融认知是内生性解释变量。其次,Wald IV检验值分别为4.83和4.98,在5%的水平上显著,拒绝弱工具变量的原假设,这说明村农户平均金融认知和生育观念是强工具变量。最后,由于模型中选取工具变量数大于内生解释变量个数,需要对工具变量做过度识别检验,笔者采用Daniel Berkowitz等所提出的排除限制(FAR统计量)检验工具变量的有效性[29],FAR统计量的P值分别为0.3447和0.354 7,接受原假设,这说明工具变量满足排除限制条件,所使用的工具变量是有效的。

模型2和3的估计结果显示,金融认知对农户信贷可得性有正向影响,在1%的水平上显著,这说明金融认知越高的农户有更大的概率获得正规金融机构信贷资金,与理论预期结果一致。调查数据显示,金融问题回答正确数目为0题、1题、2题、3题和4题的农户,获得贷款的比例依次为71.02%、70.4%、71.57%、72.46%和89.23%,说明金融认知水平越高的农户获得银行正规金融机构贷款的比例越高,高金融认知(正确回答2题以上)农户信贷可得性比例比低金融认知(正确回答2题及以下)高9.85%。

表2 模型实证结果

模型2和模型3的回归结果表明,户主的年龄、民族、教育程度、政治资本、风险态度和地理变量南疆对信贷可得性影响显著,都与理论预期符号一致。户主年龄对信贷可得性影响为正,在10%的水平上显著,随着农户年龄增长,会相应积累较多的家庭资产,较容易获得银行贷款。户主民族对农户信贷可得性具有正向影响,在10%的水平上显著,新疆汉族农户家庭收入和财富大都比少数民族农户高,银行倾向于向其发放贷款。教育程度对农户信贷可得性有正向影响,在5%的水平上显著,户主的教育程度往往与农户家庭收入正相关,得到信贷支持的概率也越大。政治资本对信贷可得性有正向影响,在10%的水平上显著,拥有政治资本的农户,掌握更多的社会资本,在获得贷款方面具有优势。风险态度对农户信贷可得性有负向影响,在1%的水平上显著,说明银行出于贷款回归风险的考虑,偏好于把贷款发放到安全型农户手中,显然风险规避农户比风险偏好更安全。南疆地域虚拟变量系数值为负,在5%的水平上显著,因为受自然环境、经济条件和金融发展水平限制,南疆地域所具有的金融资源要少于北疆和东疆,导致农户借贷条件整体受到限制。

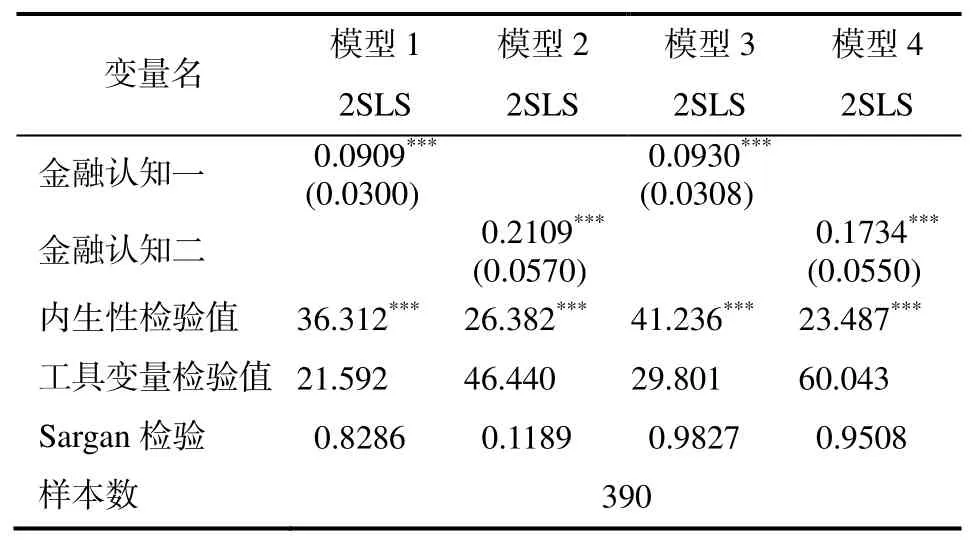

为了得到更加稳健的估计结果,笔者进一步使用农户贷款获得规模和贷款获取的比例(贷款额/申请额)测度农户信贷可得性,利用两阶段工具变量法实证考察金融认知的影响效果。如表3所示,模型1到模型4的内生性检验值分别为36.312、26.382、41.236和23.487,在1%的水平上拒绝变量外生的原假设,说明金融认知是内生性解释变量。工具变量检验值分别是21.592、46.440、29.801和60.043,大于16.38的临界值,说明村平均金融认知和生育观念是强工具变量,Sargan检验值均大于0.1,说明模型使用的工具变量有效。模型1和模型2的回归结果表明,在1%的水平上,金融认知对农户信贷获得额具有正向影响,这说明金融认知水平越高的农户越可能获得更大的贷款额。模型3和模型4的回归结果表明,在1%的水平上,金融认知对农户贷款获取比例(贷款额/申请额)影响显著为正,这说明金融认知水平越高的农户获得贷款额/申请额的比例越高。综上所述,基于不同角度测度信贷可得性的实证结果表明,金融认知对农户信贷可得性具有正面促进作用。

表3 扩展讨论结果⑧

五、结论及其启示

上述研究表明:金融认知作为一种人力资本生产要素,能够显著正向影响少数民族地区农户信贷可得性。它提高了农户对不同贷款业务特点和贷款流程等信息的认知能力,减少农户信贷决策过程中所花费的时间和精力成本;有助于农户理解利息和贷款条件等方面的信息,提高农户处理贷款业务等相关信息的能力,从而具备信贷优势;有助于农户积累家庭财富,提高自身还款能力,获得银行偏好,从而增加农户信贷可得性。户主年龄、民族、教育程度和政治资本对农户信贷可得性影响显著为正,农户风险态度和地域变量南疆对信贷可得性影响显著为负。

以上研究结论不仅对类似新疆的少数民族地区农户信贷有重要的政策启示,对全国农村金融改革也有一定的借鉴意义。为提高农户信贷可得性,银行及政府部门应努力提高农户金融知识。一是农村地区银行应通过宣传栏、海报、广播电视和网络新媒体大力宣传金融知识。二是地方政府部门可以联合村镇银行开展金融知识宣传活动,尤其应深入贫困县乡组织开展公益性的金融知识宣传活动,拓宽农户了解金融产品和服务的渠道,并探索常态化和系统化的长效机制,以增进农户对金融知识的了解,提高农户金融认知能力。

注释:

① 利率问题:“假设您有1万元的1年期定期存款,年利率是3%,如果不提前支取,那么存款到期后,您会有多少钱?1.等于10300 2.多于10300 3.少于10300 4.不知道”。风险问题:“判断这句话对不对:一般情况下,投资多只股票比投资单一股票的风险小?1.正确 2.错误3.不知道。”利率和通胀对比:“如果您银行存款账户的存款年利息是 3%,物价每年涨 5%, 那么,一年后您用该存款的钱能买的东西与一年前相比?1.比现在多 2.和现在一样多 3.比现在少 4.不知道。”通胀问题:“假设张三今天继承了10万元钱,而李四将在 3 年后继承10 万元钱,那么他们两个谁的继承价值更高?1.张三继承价值高 2.李四继承价值高 3.不知道。”

② 因子分析的具体分析过程未列出,如有需要,可向作者索取。

③ 问卷询问:“如果您有1万块钱可以投资,成功的可能性是一半,如果成功你将得到3万,如果不成功,您将损失这1万块钱。那么,您是否会进行投资?”回答“是”为风险偏好,“否”则为风险规避。

④ 生育观念与农户信贷可得性之间并无直接关系,预期生育观念对信贷可得性无影响。

⑤样本村被调查农户的平均金融认知水平。

⑥ 《2015统计年鉴》数据显示,新疆少数民族人口占比62.6%。

⑦ 根据罗芳等人2007年的新疆农户调研结果,67.0%的农户具有正规金融机构借贷经历,由于新疆农户中经营大户较多,信贷资金需求广,额度大,故有较大的农户信贷比例[30]。

⑧ 模型采用单对数模型,同时,为节约版面,其他控制变量结果不再汇报,如有需要可向作者索取。

[1]张伟.微型金融理论研究[M].北京:中国金融出版社,2011(7):5-7.

[2]刘伟.发展方式的转变需要依靠制度创新[J].经济研究,2013(2):8-10.

[3]李庆海,李锐,汪三贵.农户信贷配给及其福利损失[J].数量经济及技术经济研究,2012(8):35-48.

[4]颜志杰,张林秀,张兵,等.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005(4):2 -8.

[5]易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012(2):56-63.

[6]白永秀,马小勇.农户个体特征对信贷约束的影响:来自陕西的经验证据[J].中国软科学,2010(9):148-155.

[7]汪昌云,钟腾,郑华懋.金融市场化提高了农户信贷获得吗?——基于农户调查的实证研究[J].经济研究,2014(10):33-44.

[8] Mikkel Barslund,Finn Tarp.Formal and informal rural credit in four provinces of Vietnam[J].Discussion Papers,2008,44(4):485-503.

[9]王芳,罗剑朝,Yvon Martel.农户金融需求影响因素及其差异性——基于Probit模型和陕西286户农户调查数据的分析[J].西北农林科技大学学报(社会科学版),2012,12(6):61-69.

[10] Duong P B,Izumida Y.Land holdings and household income in Vietnamese villages[J].Japanese Journal of Farm Management,2002.

[11]王定祥,田庆刚,李伶俐,等.贫困型农户信贷需求与信贷行为实证研究[J].金融研究,2011(5):124-138.

[12]贺莎莎.农户借贷行为及其影响因素分析——以湖南省花岩溪村为例[J].中国农村观察,2008(1):39-50.

[13]申云.社会资本、二元金融与农户借贷行为[J].经济评论,2016(1):80-90.

[14]隋艳颖,马晓河.西部农牧户受金融排斥的影响因素分析——基于内蒙古自治区7个旗(县)338户农牧户的调查数据[J].中国农村观察,2011(3):50-60.

[15]刘娟,张乐柱.农户借贷需求意愿及其影响因素实证研究[J].中南财经政法大学学报,2014(1):16-21

[16]王修华,陈茜茜.农户金融包容性测度及其影响因素实证分析——基于19省份的问卷调查数据[J].农业技术经济,2016(1):108-117.

[17] Mitchell O S ,Lusardi A.Financial literacy around the world[J].Journal of Pension Economics & Finance,2011,10(4):497-508.

[18] Clark R ,Matsukura R,Ogawa N.Low fertility,human capital,and economic growth:The importance of financial education and job retraining[J].Demographic Research,2013,29(35):865-884.

[19] Lusardi A ,Michaud P C,Mitchell O S.Optimal financial knowledge and wealth inequality[J].Social Science Electronic Publishing,2013.

[20] Almenberg J ,Säve-Söderbergh J.Financial literacy and retirement planning in Sweden[J].Journal of Pension Economics & Finance,2011,10(4):585-598.

[21] Van Rooij M J ,Lusardi A,Alessie R M.Financial Literacy and Stock Market Participation[J].Journal of Financial Econmics,2011,101(2):449-472.

[22]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产逸择[J].经济研究,2014(4):62-75.

[23] Cude B ,Lawrence F,Lyons A,et al.College students and financial literacy:What they know and what we need to learn[J].Proceedings of the Eastern Family Economics and Resource Management Association,2006,102(9):106-109.

[24] Jappelli T, Padula M.Investment in Financial Literacy and Saving Decisions[J].Journal of Banking & Finance,2011,37(8):2779-2792.

[25]黄毓慧.金融知识水平和家庭财富关系研究[D].西南交通大学.2014:6-7.

[26]刘西川,陈立辉,杨奇明.农户正规信贷需求与利率:基于Tobit Ⅲ模型的经验考察[J].管理世界,2014(3) :75-91.

[27]史方超,董继刚.农户信贷可得性的影响因素及其层次结构——基于泰安市农户的经验分析[J].湖南农业大学学报(社会科学版),2015(4):23-29.

[28]魏昊,李芸,吕开宇,等.粮食种植户风险态度对信贷约束效果的影响——基于四省农户调查的实证分析[J].农林经济管理学报,2016(4):405-416.

[29] Berkowitz D ,Caner M,Fang Y.The validity of instruments revisited[J].Journal of Econometrics,2012,166(2):255-266.

[30]罗芳,程中海.农户借贷行为研究——以新疆为例[M].北京:经济管理出版社,2012(1):70-72.

责任编辑:李东辉

Ethnic minority areas farmers financial cognitive impact on credit availability

SUN Guanglin1, LI Qinghai2, DING Haiyan3

(1.School of Economics, Dongbei University of Finance and Economics, Dalian 116021, China; 2.School of Economics, Nanjing University of Finance and Economics, Nanjing 210023, China; 3.School of Economics, Shanghai University of Finance and Economics, Shanghai 200080, China)

This paper researches farmers’ financial cognitive level from four aspects according to the data of Sinkiang’s seven countries in 2016, and defines whether farmers getting loan and the ratio of loan as credit availability. Besides, it analyzes how farmers’ financial cognitive level affects credit availability in minority area with IV-PROBIT model. The conclusion is that higher financial cognitive level can help farmers get loan significantly and increase the size and ratio of loan. In addition, the head of a household’s age, nationality, education level and political capital have a positive effect on credit availability significantly, but the risk attitude and southern Sinkiang regional virtual led to the opposite results. Keywords: financial cognitive; credit availability; farmers; ethnic minority areas

F832.2

A

1009-2013(2016)06-0021-07

10.13331/j.cnki.jhau(ss).2016.06.004

2016-11-06

国家自然科学基金青年项目(71503118);教育部青年项目(14YJC790067);国家自然科学基金重点项目(71133001);国家自然科学基金面上项目(71273044)

孙光林(1988—),男,新疆伊犁人,博士研究生。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年8期)2021-07-28

英语文摘(2021年2期)2021-07-22

疯狂英语·新悦读(2020年1期)2020-02-20

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

故事会(2017年9期)2017-05-08