经济增长与能源结构的实证研究

——基于山东省的数据

2016-12-14 02:56:17秦昌才徐若飞

华北电力大学学报(社会科学版) 2016年5期

秦昌才,徐若飞

(烟台大学 经济管理学院,山东 烟台 264005)

经济增长与能源结构的实证研究

——基于山东省的数据

秦昌才,徐若飞

(烟台大学 经济管理学院,山东 烟台 264005)

文章基于1985—2012年的时间序列数据,对山东省经济增长、各能源消费量及能源消费总量之间的关系进行了协整分析,建立了向量误差修正模型,并进行了格兰杰因果关系检验。研究发现,山东省经济增长与煤炭、石油、天然气、电力和能源消费总量之间存在长期的均衡关系;短期内,山东省的经济增长主要受煤炭和电力消费量波动的影响,而石油(原油)和天然气的作用却不显著,能源消费总量的贡献也由于各能源影响效果的综合叠加而不显著;存在煤炭、天然气和电力消费量到经济增长的单向格兰杰因果关系,而石油和能源消费总量同经济增长之间不存在格兰杰因果关系。

GDP;能源结构;协整;格兰杰因果检验

能源是支持一个经济社会不断发展的物质化引擎。能源的生产和消费为社会生产力的不断发展提供了不可替代的物质支持,可以说没有能源作为支撑,就没有现代社会和现代文明。然而,随着经济社会发展阶段的不断深化,发展所需的能源不断增长和能源供给不足之间的矛盾日益凸显,尤其是进入现代能源时代以来,建立在固定资产投资规模不断扩大基础上的全球性发展对能源生产量提出了更高的要求,能源已然不可置疑地成为制约当代世界经济发展的巨大瓶颈。[1]

最新基于中国层面的研究成果有:杨柳和李力(2006)对中国的能源价格与经济增长作了研究,认为二者之间存在显著的双向Granger因果关系,而短期内能源价格的波动对经济增长的影响则体现为负向冲击。[2]任少飞和冯华(2006)则研究了中国的煤炭消费与经济增长之间的关系,得出结论:中国经济很大程度上呈现出煤炭依赖型的特征。[3[4]李振名(2010)发现:在长期中,存在石油消费和电力消费到实际GDP的Granger因果关系;不存在煤炭消费到实际GDP的Granger因果关系。[5]崔和瑞和王娣(2009)发现:煤炭消费、石油消费、水电、风电、核电消费和经济增长之间存在长期的均衡关系,而天然气消费和经济增长之间不存在长期的均衡关系;在促进经济增长的各能源因素中,煤炭消费影响力最大;在非均衡状态向长期均衡状态的调整过程中,石油消费的调整力度相对较大,水电、风电、核电消费则次之,而煤炭消费的调整力度相对较小;经济增长构成煤炭消费的单向格兰杰原因,石油消费和天然气消费则构成经济增长的单向格兰杰原因,而水电、风电、核电消费与经济增长之间存在双向格兰杰因果关系。[6]黄晗君(2012)研究发现:清洁能源与经济增长之间具有协整关系,且清洁能源的长期消费弹性高于短期消费弹性,表明清洁能源对经济增长的长期影响要强于其短期影响。[7]王瑛(2008)分析了以水电、核电、风电为代表的中国可再生能源消费与实际GDP之间的协整关系和Granger因果关系。[8]杨俊和王庆存(2011)的结论表明:存在电力消费到GDP、GDP到煤炭消费和GDP到石油消费的单向Granger因果关系;煤炭消费对GDP的变动贡献率大大高于其它一次性能源的贡献率,电力消费对经济具有促进作用,但存在一定滞后期,天然气、石油消费对经济具有正向推动作用。[9]

基于省域层面的研究成果:刘新民、吴宣俊和吴士健(2012)结论表明:山东省煤炭消费与经济增长、能源消费总量和经济增长之间分别存在长期的均衡关系,并且能源消费总量构成经济增长的单向Granger原因,煤炭消费构成经济增长的单向Granger原因;经济增长与石油消费之间不存在长期的均衡关系。[10]李保国(2011)认为:经济增长与煤炭消费及石油消费之间均分别存在长期的均衡关系,而且石油消费对山东省的经济增长起到了推动作用;煤炭与石油不同,经济增长是引起煤炭消费变化的Granger原因,而且煤炭消费量的增加在短期内会对经济增长起阻碍作用。[11]孙炎、何洋、刘婕(2013)对云南省经济增长与能源消费之间的关系进行了研究分析,发现:云南省的经济增长与煤炭消费、石油消费和电力消费之间均呈高度相关关系;单位GDP能耗曲线呈显著的“倒U型”;在云南省的能源消费中,石油占据着越来越显著的地位。[12]王颖坤(2011)研究发现:河北省存在天然气消费量到经济增长的单向格兰杰因果关系,但煤炭、石油和水电消费量并不构成经济增长的格兰杰原因。[13]王保忠和黄解宇(2010)研究发现:山西省经济增长、能源生产总量和能源消费总量这三者之间存在长期的均衡关系,且能源生产总量和能源消费总量均分别构成经济增长的单向格兰杰原因,即山西省能源消费总量和能源生产总量一起构成了山西省经济增长的单向推动引擎。[14]

基于1985—2012年的时间序列数据,本研究对山东省经济增长、各能源消费量及能源消费总量之间的关系进行了协整分析,建立了向量误差修正模型,并进行了格兰杰因果关系检验。

一、实证分析

(一)变量选取及模型设定

1.时间序列变量的选取

(1)GDP(Y):本文选取1978-2012年山东省国内生产总值(GDP)为因变量的时间序列数据,单位为亿元。为了剔除价格因素对于数据波动程度的影响,本文以1985年为基期(1985年设为100%)对GDP进行处理,得到实际GDP数据Y。

(2)煤炭消费量(X1):山东省是有名的煤炭经济大省,2012年山东省煤炭消费量约3.4亿吨,在一次能源消费中占比高达76%,比全国平均水平高8个百分点。[15]且山东省是重工业化省,工业产值对于全省地区生产总值的贡献率很大。因此,将煤炭消费量作为影响山东省GDP的解释变量之一,单位为万吨。

(3)石油消费量(X2):山东省的石油消费量已经由1985年的762.3万吨上涨至样本期末期2012年的5178.6万吨,增长了近6倍,且2012年其在能源消费总量中的占比接近25%。因此,将石油消费量作为影响山东省GDP的解释变量之一。由于相关统计年鉴的编制方案及所涉及的内容的前后差异和数据获取的困难,本文采用原油消费量来代替石油消费量,单位为万吨。原油是指开采出来后未经提炼或加工过的石油状态,石油的使用去向和原油的使用去向基本相同,且根据对已获取的相关数据的对比,不难发现两者之间的差额基本保持稳定。

(4)天然气消费量(X3):作为主要能源之一的天然气产业是山东省近30年来大力发展的能源产业之一。本文所涉及的天然气消费量包括工业和生活所消费的天然气总额,单位为亿立方米。且天然气相对于煤炭和石油(原油)而言具有更高的热值,因而具有更高的能源投资价值。1985年山东省的天然气消费量仅为11.42(亿立方米),到2012年已经上涨至67.23(亿立方米),为1985年的近6倍。因此,将天然气消费量纳入解释变量。

(5)电力消费量(X4):这里的电力消费量指的是由各种基础能源转化而来的所有种类电力的总和消费量,单位是亿千瓦时。作为主要能源产业之一的电力产业也是上世纪80年代左右以来山东省发展最为迅速的能源产业之一。自1985年至2012年,山东省的电力消费量已经由263.41(亿千瓦时)增长至3794.55(亿千瓦时),增长了近14倍。因此,将电力消费量纳入影响山东省经济增长的解释变量也具有十分的必要性。

(6)能源消费总量(X5):本文所指的能源消费总量是指一定时期内山东省用于生产和生活的所有能源耗损值的折合总额,单位是万吨标准煤。

2.模型设定

由于本文旨在探究山东省实际GDP与各主要能源消费量之间的关系,为了降低异方差对模型预测效果的干扰,建立多变量双对数线性回归模型如下:

其中β、β1、β2、β3、β4、β5为待估参数,μt为随机扰动项。

(二)相关统计检验*本文统计检验部分所列的所有表格及图1的结果均由stata12.0直接得到或整理得到。

1.平稳性检验

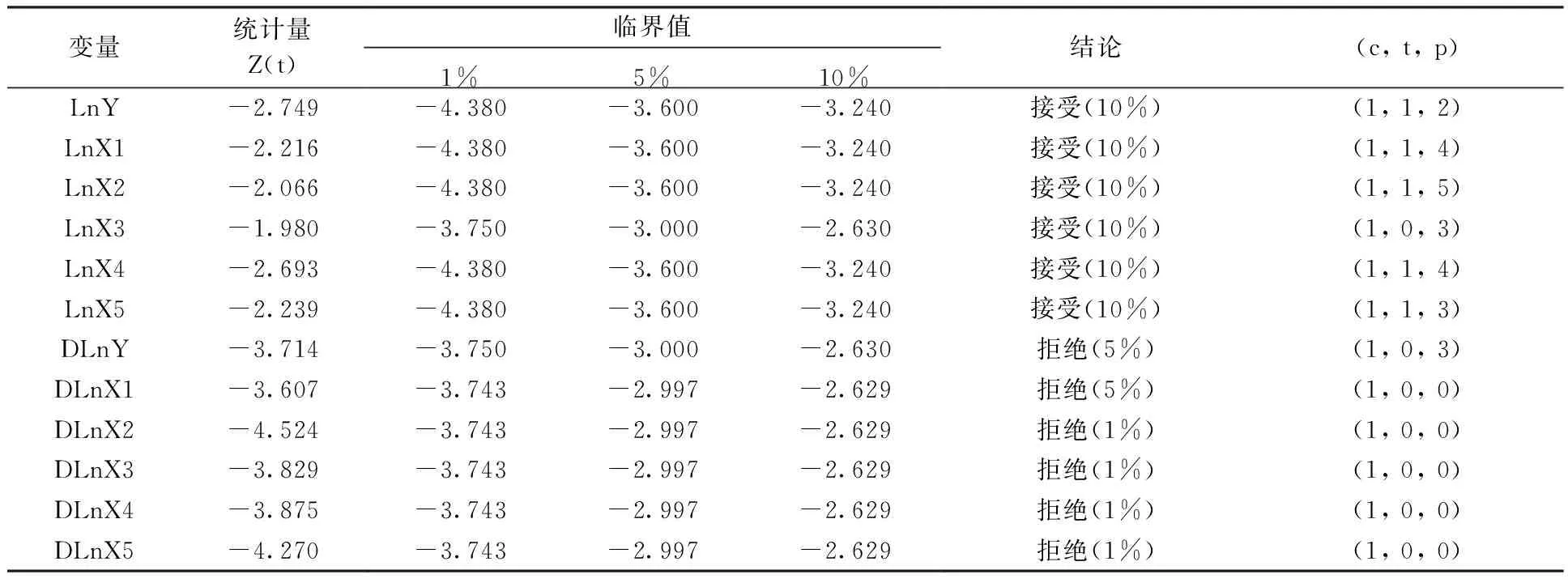

由于直接对非平稳的时间序列进行回归分析,将很容易导致“伪回归”*“伪回归”即指残差序列是一个非平稳序列的回归,这样的一种回归有可能拟合优度、显著性水平等指标都很好,但是由于残差序列是一个非平稳序列,说明这种回归关系不能够真实地反映应变量和解释变量之间所存在的均衡关系,而仅仅是一种数字上的巧合而已。现象,因此必须首先对原时间序列进行平稳性检验。检验时间序列平稳性的方法主要有迪基·富勒(DF)检验法和增广的迪基·富勒(ADF)检验法。前者一般只适用于时间序列是AR(1)的情况,而当序列存在高阶滞后相关时,则会导致随机扰动项非独立同分布的情况,因此本文通过ADF检验法来检验时间序列的平稳性。若时间序列显示通过了平稳性检验,则可以直接对原序列进行回归分析;若时间序列无法通过平稳性检验,则必须对原序列依次进行差分处理,直至使之变为平稳时间序列为止。由检验报告(表1)可知,六组原始数据均未能拒绝存在单位根的原假设,即均为非平稳的时间序列。而经过一阶差分后,六组一阶差分数据在5%水平下均拒绝了存在单位根的原假设,即差分后的序列显示平稳,因此六组数据均为I(1)*I(1)表示一阶单整的时间序列。,如表1所示。

表1 ADF平稳性检验

2.约翰森多变量协整检验

由以上平稳性检验报告可得,原序列显示非平稳,然而各时间序列均为一阶单整序列,符合协整检验同阶单整的条件。本文所涉及的变量个数为6个,所以选择约翰森协整检验法进行检验。为了确定协整检验的最佳滞后阶数,在进行协整检验之前,本文先建立LnY、LnX1、LnX2、LnX3、LnX4、LnX5的向量自回归(VAR)模型。依据相关信息准则可知本文所建立的向量自回归(VAR)模型的滞后阶数为2阶,如表2所示。

表2 各种信息准则的向量自回归模型(VAR)滞后阶数

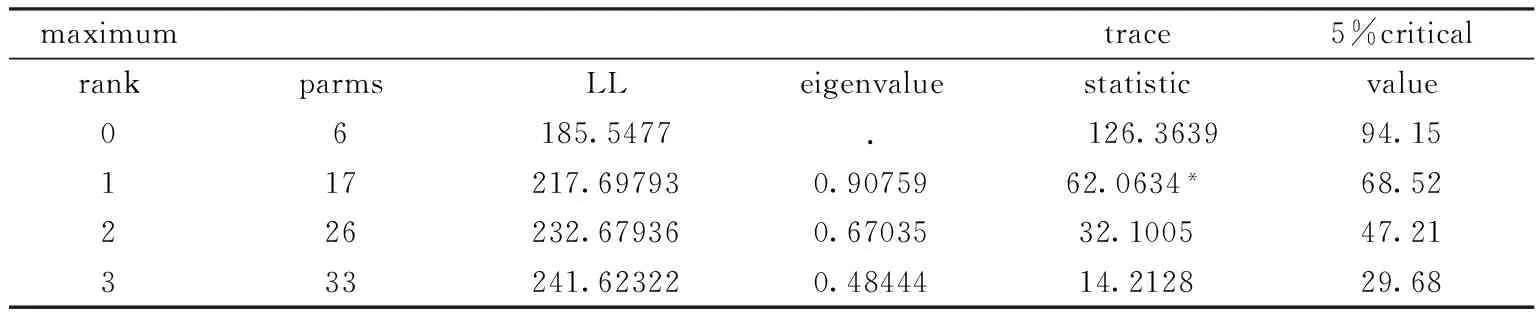

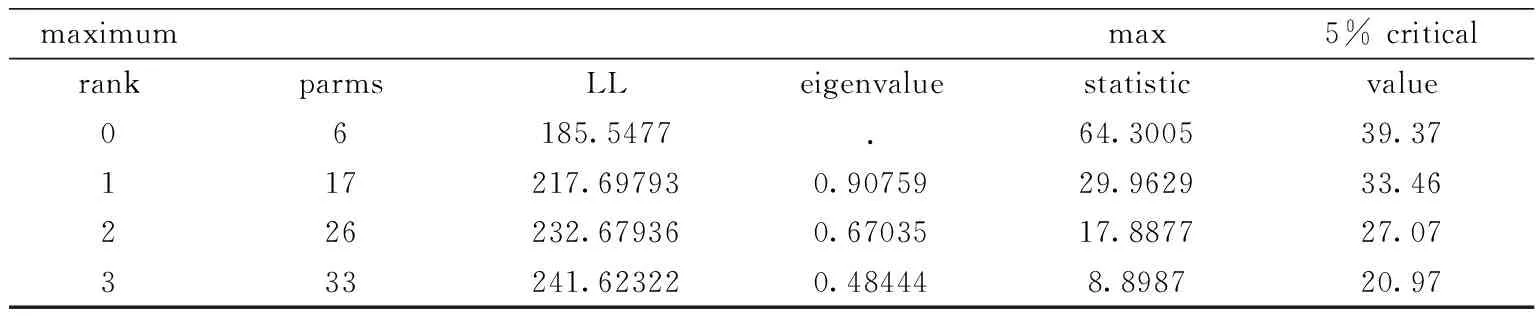

实质上,协整检验的向量自回归(VAR)模型是无约束条件下的向量自回归(VAR)模型的一阶差分,因而前者的滞后阶数比后者的滞后阶数低一阶。从表2的数据报告可得,无约束向量自回归(VAR)模型的最优滞后阶数为2阶,因此协整检验的向量自回归(VAR)模型的滞后阶数为1阶。协整检验的报告如表3、表4所示,由检验报告显示,不管就迹检验还是就最大特征根检验而言,均可得出结论:在5%的显著性水平下,系统存在唯一的协整关系,根据表5,其协整方程为:

表3 约翰森多变量协整检验(迹检验)

表4 约翰森多变量协整检验(最大特征根检验)

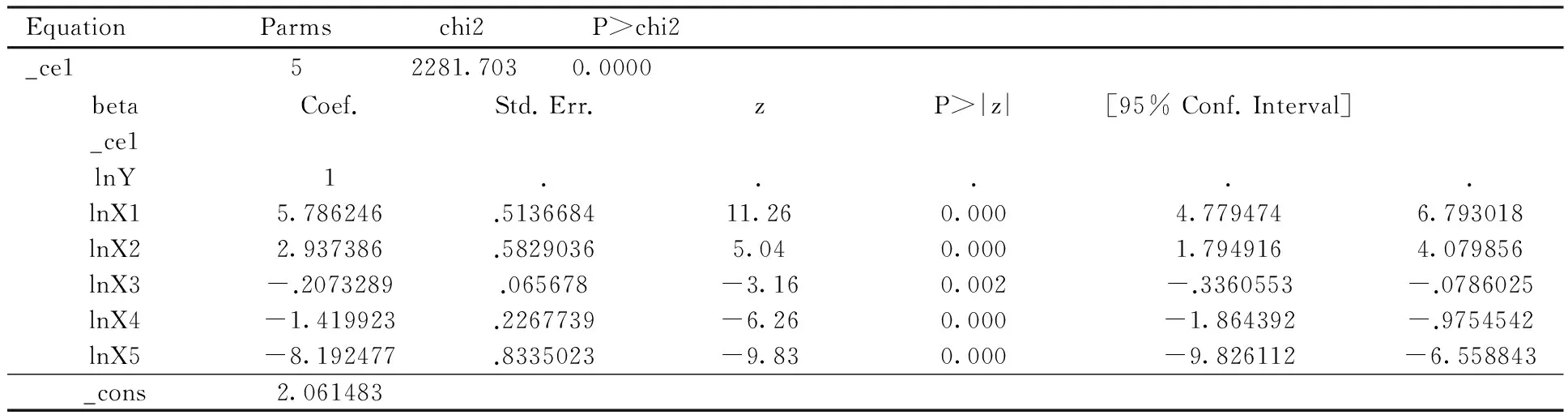

表5 协整方程(Cointegrating equations)

根据表5,协整方程中各解释变量的系数均在1%的水平下通过了显著性检验,且协整方程的整体拟合效果也很好。

由以上报告结果可得,在样本期内,山东省经济增长、煤炭消费量、石油(原油)消费量、天然气消费量、电力消费量与能源消费总量之间存在唯一的长期均衡关系。且由方程(2)可知,长期内煤炭和石油(原油)消费量的弹性均为负值,分别是-5.7862和-2.9374,而天然气、电力消费量和能源消费总量的弹性却为正值,分别为0.2073、1.4199和8.1925。也即从长期来看,山东省煤炭消费量和石油(原油)消费量每增加1个百分点,其GDP便分别减少5.7862个百分点和2.9374个百分点;而天然气、电力消费量每增加1个百分点,其GDP便会分别提高0.2073个百分点和1.4199个百分点。此外,各种能源对于山东省GDP影响力的叠加体现为正向影响力,即每增加消费1%的能源,就会使GDP增长8.1925%。这些结果表明在各能源因素中,真正对山东省GDP产生长期贡献的是天然气和电力,且其中电力对GDP的贡献率要相对高于天然气。

3.向量误差修正模型(VECM)

虽然各变量的一阶差分均为一阶单整时间序列,表现出良好的统计性质,然而直接对一阶差分变量进行回归会导致变量原始经济意义的丧失,而与此同时,原时间序列为非平稳序列,不能直接进行回归分析。利用向量误差修正模型(VECM)便能成功地化解这二者之间的矛盾。向量误差修正模型(VECM)实际是一种有协整约束条件的向量自回归(VAR)模型,故其所适用的对象是基于协整关系的非平稳时间序列。因此,本文通过建立如下的向量误差修正模型(VECM)来预测未来经济变量的变化趋势:

以上模型中D代表各变量的一阶差分,n代表各变量及其一阶差分项的滞后期数,而ECTt -1则是由协整方程得到的滞后误差修正项,其系数为误差修正强度,即当各变量的变动使变量间的均衡状态偏离长期均衡时,将非均衡状态调整至长期均衡状态的速度。而各一阶差分项的系数则代表变量的短期波动对于变量间均衡状态的影响程度。因此,方程(3)至方程(8)所表示的向量误差修正模型(VECM)将能够同时表现变量的短期波动和长期变化对于均衡状态的影响。

由于向量误差修正模型(VECM)的滞后期数也等于向量自回归模型(VAR)的最优滞后期数减1,而向量自回归模型(VAR)的最优滞后期数为2阶,因此本文中的向量误差修正模型(VECM)的滞后期数为1阶。由统计软件stata12.0建立关于本文中各变量的向量误差修正模型(VECM),得到如下矩阵方程:

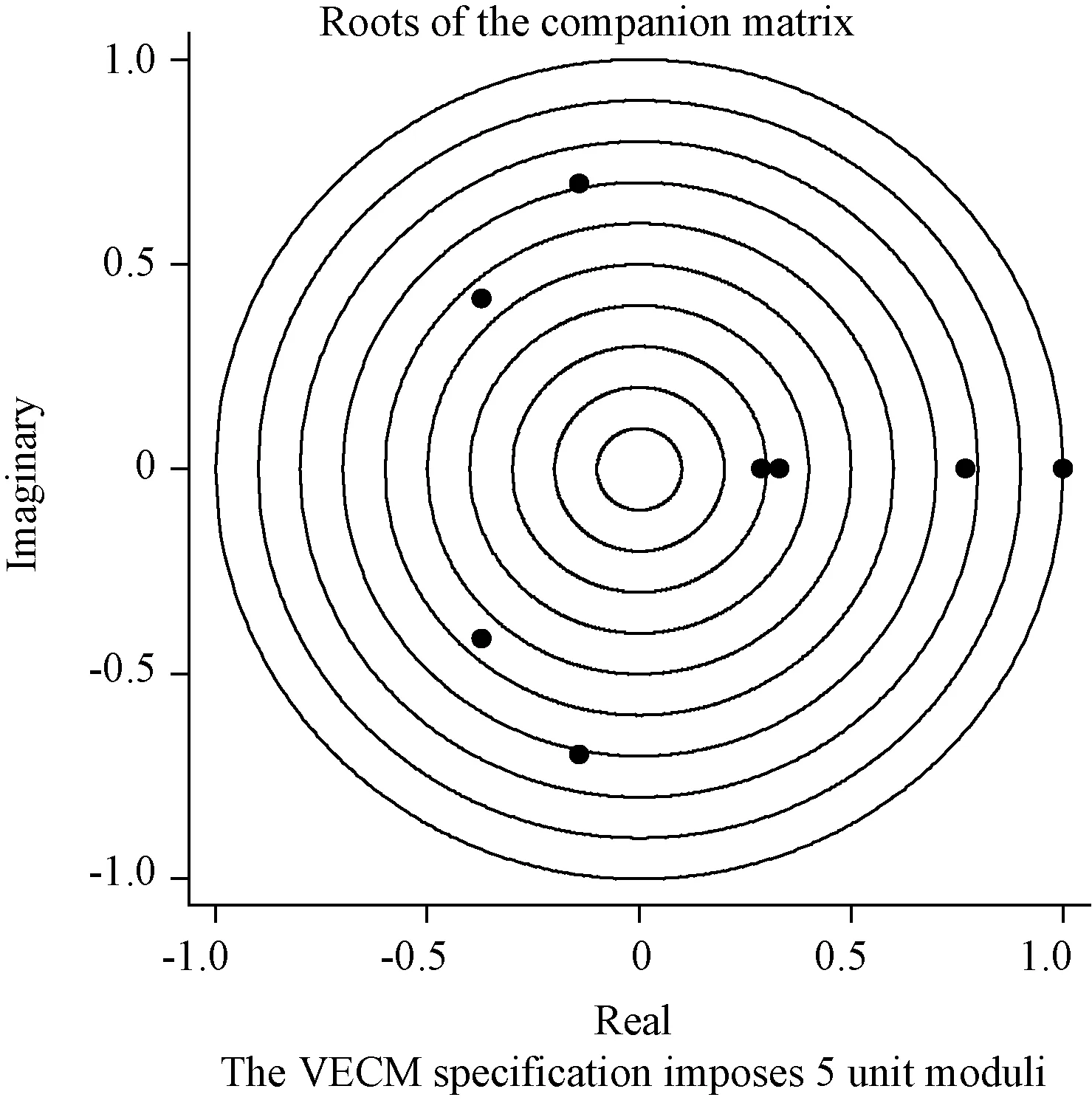

为了进一步确认模型的有效性,本文还对伴随矩阵的特征值进行了作图检验,结果显示,除了模型本身所假设的单位根之外,伴随矩阵的所有特征值都落在单位圆之内,表明模型是稳定的,如图1所示。

图1 VECM伴随矩阵的特征根分布图

由本文所建立的向量误差修正模型(VECM)可得到以下几个结论:

(1)短期内,山东省经济增长的波动受两方面的影响:其一是来自滞后一期的经济增长、煤炭消费量、石油(原油)消费量、天然气消费量、电力消费量及各种能源消费总量短期波动的综合影响,其二则是来自ECTt -1对于偏离长期均衡的短期均衡状态的调整。由方程组(9)可知,其中经济增长的滞后一期对于其自身短期波动的影响强度高达0.3371,煤炭、石油(原油)、天然气、电力消费量的短期波动对于经济增长短期波动的影响强度分别为0.0965、0.0035、0.0183和0.0565,而相应的能源消费总量短期波动的影响强度则为0.0474。可见,着眼于短期,山东省经济增长的波动主要受煤炭和电力消费量波动的影响,即煤炭消费和电力消费的短期波动对经济增长具有较强的贡献作用,而石油(原油)和天然气消费量的波动对于经济增长的贡献力度却相对稍显微薄。此外,作为各种能源短期波动的综合影响,能源消费总量对于经济增长的贡献效果也由于各能源影响效果的综合叠加而有所削弱。而与此同时,贯穿于经济和能源变量波动的整个过程,误差修正项ECTt -1将以0.0141的调整强度将非均衡状态调整至长期均衡状态,其中修正方向为正向。

(2)由方程组(9)的模型估计系数可知,能源消费总量短期波动受经济增长、煤炭消费量、石油(原油)消费量、天然气消费量、电力消费量和能源消费总量短期波动的影响强度分别为-0.1431、0.0844、-0.0718、-0.0476、0.8245和1.1658。即着眼于短期,煤炭和电力的消费对于能源消费总量具有正向推动作用,而石油(原油)和天然气的消费却可能由于其边际消费热值较高,从而对于能源消费总量具有一定的促降作用,而经济的短期增长对于能源消费总量的影响也体现为负向拉动效果,由此不难推知,短期内,山东省的经济增长对于能源使用量的节约以及能源开采和能源利用效率的提高有着一定的促进作用。与此同时,当均衡体系受到短期冲击,无法继续遵循长期规律而偏离长期运行轨道时,误差修正项ECTt -1将以1.1658的较高调整强度将非均衡状态调整至长期均衡状态,其中修正方向亦为正向。

4.基于向量误差修正模型(VECM)的Granger因果关系检验

以上所呈现的结果只是表明经济增长、各主要能源消费量及能源消费总量之间存在着长期均衡关系(协整关系),但是并没有从理论上来论证和说明各经济变量之间的具体因果关系。为了证明山东省经济增长、煤炭消费量、石油(原油)消费量、天然气消费量、电力消费量及能源消费总量之间是否真正构成相互间的因果关系,即某一变量的滞后期值是否能够解释另一变量本期值,本文基于向量误差修正模型(VECM)对变量间的关系进行了格兰杰因果关系检验。而格兰杰因果关系检验的一个重要前提是时间序列必须是平稳的,所以本文将对各变量的一阶差分进行检验,检验结果如表6所示。

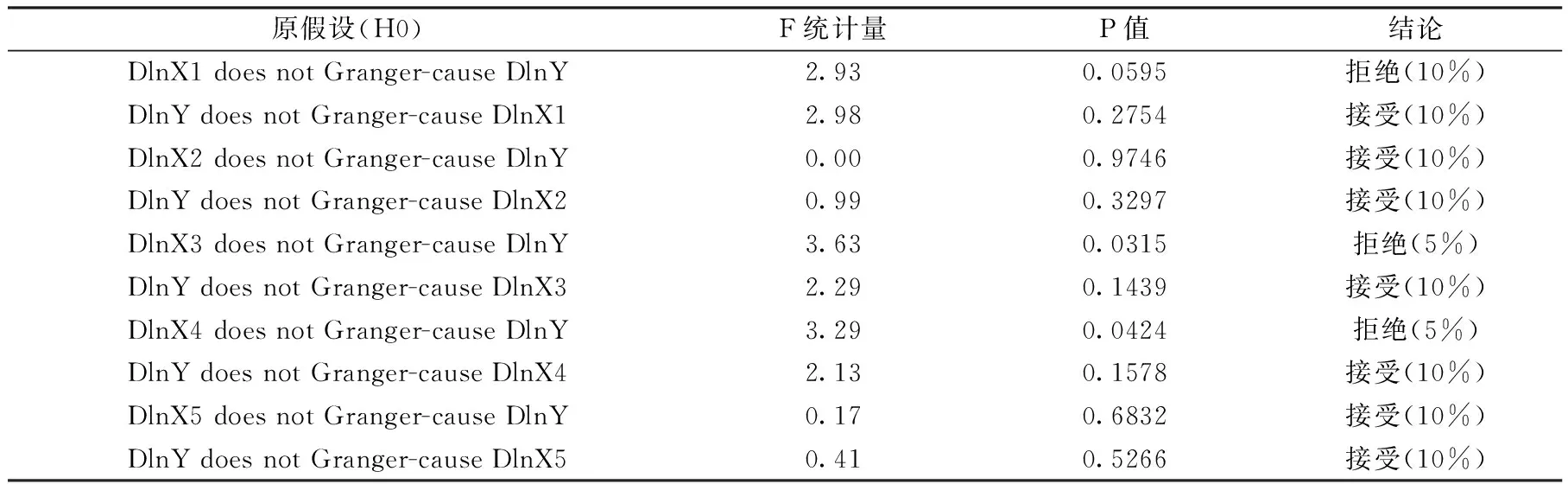

表6 基于VECM模型的格兰杰检验

由表6可知,在10%的显著性水平下,煤炭消费量构成经济增长的单向格兰杰原因;在5%的显著性水平下,天然气消费量和电力消费量分别均构成经济增长的单向格兰杰原因;石油(原油)消费量与能源消费总量同经济增长之间不存在任何格兰杰因果关系;不存在任何单项能源消费量及能源消费总量到经济增长的格兰杰因果关系。这说明,对于山东省持续增长的经济,煤炭、天然气和电力这三种单向能源的消费具有显著的解释能力,而石油(原油)的消费却没能构成其显著的解释因素,并且各主要能源的消费总量也没有对经济增长产生直接的推动作用。与此同时,山东省的经济增长也不构成各项能源消费量及能源消费总量短期波动的格兰杰原因。

二、结论

本文通过单位根检验、协整检验和格兰杰因果关系检验的方法对各时间序列变量进行了实证分析,并建立了关于这些变量的向量误差修正模型(VECM),从而得到下述几个结论:

1.通过对各时间序列的平稳性检验得出,山东省GDP、煤炭消费量、石油(原油)消费量、电力消费量和能源消费总量均为一阶单整序列。

2.通过协整分析得出,山东省煤炭消费量、石油(原油)消费量、天然气消费量、电力消费量及能源消费总量并不是独立于经济增长之外的外生变量,它们之间存在着长期的均衡关系。

3.通过对各变量的差分进行Granger因果关系检验,得出存在煤炭消费量、天然气消费量和电力消费量到经济增长的单向Granger因果关系,而不存在石油(原油)消费量和能源消费总量到经济增长的Granger因果关系。

[1] 穆明娟.江苏省经济增长与能源消耗脱钩研究[D].南京:南京财经大学经济学院,2011.

[2] 杨柳,李力. 能源价格变动对经济增长与通货膨胀的影响——基于我国1996~2005 年间的数据分析[J]. 中南财经政法大学学报,2006(4).[3] 任少飞,冯华. 中国经济增长与煤炭消费结构的关系[J].财经科学,2006(12).

[4] 梁经纬,刘金兰、柳洲. 分类型能源消费与中国经济增长关系研究[J].云南财经大学学报,2013(2).

[5] 李振名.能源消费与经济增长——基于中国的实证研究[D].上海:复旦大学,2010.

[6] 崔和瑞,王娣. 能源消费与经济增长动态关系比较研究[J].统计与决策,2009(12).

[7] 黄晗君.我国清洁能源消费与经济增长的关系研究[D].上海:华东理工大学,2012

[8] 王瑛. 中国可再生能源消费与经济增长的时间序列分析——以水电、核电、风电为例[J].工业经济技术,2008(11).

[9] 杨俊,王庆存. 能源消费与经济增长动态关系分析[J].经济问题探索,2011(9).

[10] 刘新民,吴宣俊,吴士健. 山东省能源消费与经济增长的因果关系研究[J].经济与管理评论,2012(5).

[11] 李保国.能源消费及其构成与经济增长的关系——基于山东省的实证研究[D].济南:山东经济学院经济与城市管理学院,2011.

[12] 孙炎,何洋,刘婕. GDP增长与能源消耗关系的实证分析——以云南省煤炭、电力、石油为例[J].全国商情,2013(1).

[13] 王颖坤.河北省能源消费与经济增长关系研究[D].秦皇岛:燕山大学经济管理学院,2011.

[14] 王保忠,黄解宇. 能源供给、能源消费与经济增长的关系——基于1978—2008 年山西省数据的实证分析[J].技术经济,2010(2).

[15] 牛其昌.大气污染防治倒逼“以电代煤”[N].经济导报,2013-09-23(4).

(责任编辑:李潇雨)

Empirical Research on Economic Growth and Energy Structure in Shandong Province

QIN Chang-cai,XU Ruo-fei

(School of Economies and Business, Yantai University, Yantai 264005,China)

Based on statistics of Shandong province from 1985 to 2012, this article made a co-integration analysis of the economic growth, the consumption of different kinds of energy and the total energy consumed in Shandong province.It also built a vector error correction model of each variable and made a Granger causality test for them, arriving at the result that there existed a long-term balanced relationship among the economic growth, the consumption of different kinds of energy and the total energy consumed; In a short term, the economic growth of Shandong province was dominantly influenced by the consumption of coal and electric power, while the driving force of the consumption of oil and natural gas was a little weaker. In addition, the contribution of the total energy consumed to the economic growth was impaired by the comprehensive influence of each energy consumption; there respectively existed a one-way Granger causality from the consumption of coal, natural gas and electric power to the economic growth, while there existed no Granger causality between the consumption of oil, the total energy consumed and the economic growth.

GDP; energy structure; co-integration; Granger causality test

2016-07-26

山东省社会科学规划青年基金项目“低碳经济背景下的山东省能源可持续发展战略研究”(项目编号:13DJJJ22)。

秦昌才,男,烟台大学经济管理学院副教授,经济学博士。

F062

A

1008-2603(2016)05-0008-08

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

上海金属(2016年4期)2016-04-07 16:43:41

电子科技(2015年8期)2015-12-18 13:17:56

世界热带农业信息(2015年7期)2015-05-30 10:48:04

中国有色冶金(2015年5期)2015-01-28 02:30:12

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

中国煤炭(2013年2期)2013-01-26 22:12:55