基于X12-ARIMA方法的北京市猪肉价格变化研究

2016-12-09 06:39王大山赵安平戈雪松潘文婧肖金科王晓东

中国食物与营养 2016年10期

王大山,赵安平,戈雪松,潘文婧,肖金科,王晓东

(北京市农业局信息中心,北京 100029)

基于X12-ARIMA方法的北京市猪肉价格变化研究

王大山,赵安平,戈雪松,潘文婧,肖金科,王晓东

(北京市农业局信息中心,北京 100029)

基于2002—2014年北京市批发市场猪肉价格数据,采用X12-ARIMA时间序列分解的加法模型以及HP滤波方法将价格数据分解成长期趋势、周期波动、季节波动和随机波动。中长期来看,周期性因素是影响猪肉价格偏离长期趋势的最主要因素,对猪肉价格变化的平均贡献率为60.7%,季节性因素对猪肉价格变化的影响先稳定后加大,对猪肉价格变化的平均贡献率为26.5%;猪肉价格长期趋势出现拐点,2012年7月开始转入下行,进入猪肉价格长期趋势下降阶段以后,季节性因素对猪肉价格变化的影响持续增强,取代周期性因素成为影响猪肉价格变化的首要因素,对猪肉价格变化的平均贡献率上升到51.3%;周期性因子衰弱的现象趋于显著,对猪肉价格变化的平均贡献率由之前的68%下降到30.1%。

猪肉价格;X12-ARIMA;长期趋势;周期波动;季节波动

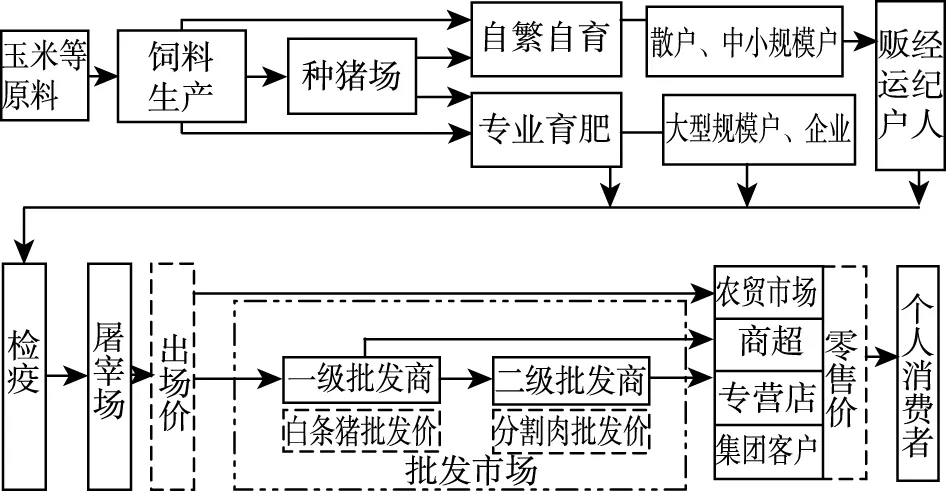

猪肉在我国所有肉类食品中消费比例最大,生猪养殖是我国最重要的农业生产活动之一。据统计,自2008年开始猪肉产量占肉类总产量的比重呈持续增加的趋势,2013年占比64.36%1依据国家统计局网站数据核算得到。。然而10多年来,猪肉价格大起大落对社会和经济运行产生了很大的影响:一方面是影响我国居民猪肉消费,2007年和2011年猪肉价格大幅上涨带来了“猪坚强”,猪肉价格上涨拉升了我国居民消费价格水平(CPI),另一方面是影响生猪生产和养殖,养殖户在价格变化中缺乏对价格的议价能力和市场把握能力,在价格持续下跌时抗风险能力弱,引起生猪养殖行业的不稳定。为此,2009年4月份国家发改委出台了《防止生猪价格过度下跌调控预案》,依据监测的猪粮比变化适时开展宏观调控。促进生猪产业良性、可持续发展,稳定猪肉价格还是需要多方合力。生猪养殖企业要努力成为价格的制定者,加强组织化水平,增强对价格制定的话语权,在规模化不断发展的基础上寻求组织化路径将是未来养殖业发展方向,同时要积极了解市场需求变化,增强风险抵御能力。政府要发挥公益服务职能,做好市场信息监测,为市场提供准确基本数据信息,重点加强对数据信息的挖掘和研究、特别是对猪肉价格的规律性研究,重要历史节点研究等,并且做好研究成果的落地应用。

近年来,由于生猪(猪肉)价格波动较为剧烈和频繁,相关的研究也比较多。于少东采用HP滤波法分解得到猪肉价格波动周期与生猪生产周期波动基本一致,大致为3年,李秉龙[1]有相似观点。王明利等[2]基于1995—2009年生猪和猪肉价格分解为5个完整周期,平均周期长度30个月。斯琴[3]基于猪肉价格变化的五大根源提出了疫病、价格、盈利周期、生猪供求和生猪生产五大预警。方燕等[4]基于H-P滤波方法,认为自2001年以来,我国猪肉价格波动经历了4个周期,第4个周期始于2009年7月,且猪肉价格波动未结束。

本文从市场信息服务于生猪生产经营的角度,基于北京市批发市场白条猪的历史数据,采用时间序列价格分解,开展猪肉价格波动规律分阶段研究,寻找猪肉价格波动中的共性和个性特征。

1 数据及研究方法

1.1 数据及相关说明

利用2002—2014年北京市猪肉月度价格数据,156个数据观测量。数据来源于北京市农业局信息中心对北京市主要农产品批发市场的监测。所用猪肉价格为批发市场上市的白条猪价格,单位为元/kg。猪肉月度价格是在每天价格的基础上、综合多个批发市场2主要以北京市八大农产品批发市场的监测数据为依据,包括北京新发地、大洋路、岳各庄、通州八里桥、顺义石门、昌平水屯、城北回龙观和锦绣大地批发市场。进行加权平均得到,数据稳定性较好。

1.2 理论研究及方法

对于时间序列的分解,使用较为广泛的是采用C-X12方法,将时间序列拆解为趋势循环因素,季节性因素和随机性因素,但缺点是基于移动平均法进行季节调整时,在原序列两端补欠项的方法不当会造成信息损失。X12-ARIMA则是通过ARIMA模型延长原序列,弥补了移动平均法末端项补欠值的问题。采用X12-ARIMA时间序列分解方法主要有两种模型,加法模型和乘法模型,本文采用加法模型进行分解,模型基本原理如(1)式。HP滤波法通常用来将趋势循环中的长期趋势和周期性因素进行分离,模型原理如(2)、(3)式所示。

p=SF+RF+TF(1);

TF=LT+CF(2);p=SF+CF+RF+LT(3)

(1)~(3)式中,p代表原始时间序列,可以采用对数、差分等所需要方式处理,且是经过ARIMA模型方法延长原序列;RF表示随机性波动因素;SF表示季节性波动;TF表示趋势循环波动因素;LT表示借助H-P滤波法把分解得到的长期趋势波动;CF表示周期性波动。本文采用Eviews 6.0软件开展数据分解研究,在对原始时间序列进行对数处理的基础上建立了ARIMA(2,1,2)模型,即单整阶数d=1、自回归模型(AR)的延迟阶数p=2、移动平均模型(MA)的延迟阶数q=2。据此开展时间序列分解。

2 猪肉价格年度运行特征

从猪肉价格历史走势3这里主要是观察猪肉价格的年度变化情况,因此采用的是原始实际价格,不影响最终结论。来看(图1),自2002年开始猪肉价格呈现波动上升走势,价格最高点出现在2011年。从年度价格变化上,猪肉价格走势可以分为价格平稳运行时期和大幅波动时期。猪肉价格平稳运行时期:2002—2003年、2004—2005年、2010年以及2012—2014年共计8年,这几个年度内猪肉价格同比增减幅基本在10%以内。猪肉价格大幅波动时期:2004年、2007—2009年以及2011年共计5年,平均波动幅度超过30%。这里能够得出猪肉价格平稳运行时间要多于价格大幅波动时间的结论。

图1 2002—2014年猪肉年度价格走势

3 猪肉价格时间序列分解结果

3.1 猪肉价格波动特点分析

基于上述方法和历史数据,分解得到猪肉价格的周期性波动因子、季节性波动因子和随机性波动因子,并分析不同波动因子呈现的特点。

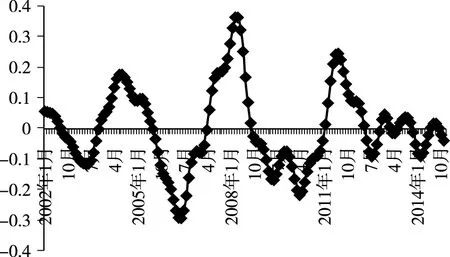

3.1.1 周期性波动分析 通过Eviews软件分解形成的周期波动因子如图2,通过图形数据点分布的直观分析,2006—2011年猪肉价格的周期性波动因子震荡幅度明显加大。采用标准差分析指标,2002—2005年和2012—2014年周期性波动因子标准差分别为0.095和0.05,而2006—2011年标准差为0.177。周期因子围绕零值坐标轴有规律性的上下波动,周期性特点显著,但仍需要考量有无稳定的时间周期、有无相对对称的衰退和增长阶段。从现有历史数据中可以总结出两个较为完整的大周期:第一个周期是2004年8月—2008年3月,持续时间为44个月,周期因子从2004年8月开始表现为衰退,即带动猪肉价格下行,衰退期结束于2006年6月,持续时间为23个月,此后转入增长,并促进猪肉价格上升,一直持续到2008年3月,持续时间为21个月;第二个周期是2008年4月—2011年7月,持续时间为40个月,周期因子衰退和增长的节点出现在2010年4月,持续时间分别为25个月和15个月。

图2 猪肉价格周期波动走势

3.1.2 季节性因子波动分析 分解得到的猪肉价格季节因子分布犹如平放的“喇叭”形状(图3)。2007年之前季节性因子较为平稳,围绕零值上下波动幅度均在0.5个单位之内,对猪肉价格变化的影响力偏弱。2007年开始季节因子逐渐转强,季节因子波动区间扩展到[-0.17,0.09],且规律性更为明显,与猪肉的消费需求特征更为贴合,每年的1月份是正向季节性最强的月份,这段时间在元旦和春节带动下处于猪肉的传统消费旺季,而4月份是反向季节性最强的月份。仅从季节变化对猪肉价格的应先过来看,每年的1月份是猪肉价格最高的时期,而4月份是猪肉价格最低的时期。

图3 猪肉价格季节波动走势

3.1.3 随机性因子波动分析 从历史数据总体来分析,随机性因素对猪肉价格变化的影响不是很大,随机性因子波动平均波动区间仅为[-0.17,0.017],仅在个别月份对猪肉价格波动的影响较大(图4)。随机性波动的显著特点是不确定性,个别月份对猪肉价格的影响超过0.05。

图4 猪肉价格随机波动走势

3.2 各波动成分贡献率分析

经测算,2002—2014年周期性因子、季节性因子和随机性因子对猪肉价格偏离长期趋势的平均贡献率分别为60.7%、26.5%和12.8%。可以看出,周期性因子对猪肉价格偏离长期走势的影响最大,但是与时间成反向关系,近年来周期性因子对猪肉价格波动的影响在减弱,而季节性因子对猪肉价格波动的影响在不断加强(附表)。

4 猪肉价格分阶段变化规律

4.1 猪肉价格长期趋势特征

通过Eviews分解出的猪肉价格长期走势如图5所示,总体来看,自2002年开始猪肉价格呈上升走势。从中长期来分析,猪肉价格长期趋势至少可以分为两个阶段:一个阶段是从2002年1月—2012年6月,价格趋势是持续上行的,可以理解为在生产供应与市场需求的关系中生产供应占据主导地位(或者说猪肉供应仍然是偏紧的),是影响价格变化的主要因素,另一个阶段是从2012年7月—2014年12月,猪肉长期价格趋势已经转为下行44本文主要是说明猪肉价格长期价格趋势已经出现阶段性,但是不排除2014年之后猪肉价格长期趋势仍然会出现上行的观点,这里也暂时不对以后长期价格趋势进行讨论。,猪肉供应处于充足或过剩阶段,即以2012年6、7月份为拐点猪肉市场的供需关系发生了转变,本部分以此为节点开展阶段分析,总结不同阶段中各因子对猪肉长期价格趋势的影响。为方便后文描述,定义2002年1月—2012年6月为第一阶段、2012年7月—2014年12月为第二阶段。

附表 波动成分贡献率测算值 单位:%

图5 猪肉价格长期趋势

4.2 第一阶段和第二阶段猪肉价格变化对比研究

4.2.1 周期性因素 通过直观观察(图2)和相关指标测算,2012年6月前后周期波动因子存在显著差异。首先是周期长短差异,第一阶段猪肉周期因子形成了两个具有衰退和增长的完整周期,且周期持续时间均在40个月以上,而第二阶段已经不存在明显的衰退和增长以及类似的完整周期;其次是周期因子波动幅度差异,图2可以直观看出,两个阶段周期因子震荡的幅度差别很大,以标准差指标来衡量,第一阶段周期因子的标准差为0.147、第二阶段周期因子的标准差仅为0.043;再次是贡献率的差异,第一阶段周期性因子对猪肉价格偏离长期趋势的平均贡献率为68%,而第二阶段平均贡献率仅为30.1%,即周期性因素对猪肉价格的影响力从之前的2/3下降到1/3。故得到如下结论:进入猪肉价格长期趋势下行阶段以后,影响猪肉价格变化的周期性因素依然存在,但是其运行特征和形态已经发生了较大变化,在猪肉价格长期趋势下行阶段中的作用明显减弱了。

4.2.2 季节性因素 季节性因子在两个阶段中的变化同样显著。首先季节因子震荡幅度差异,从图3可以直观发现,2012年7月之后季节因子偏离零值的趋势越来越明显,从标准差指标上来看,第一阶段和第二阶段季节因子的标准差分别为0.045和0.079,第二阶段季节因子的偏离程度明显高于第一阶段;其次是贡献率的差异,随着季节因子震荡幅度增加,其对猪肉价格偏离长期趋势的影响也在不断加大,第一阶段和第二阶段季节因子对猪肉价格偏离长期趋势的贡献率分别为20.6%和51.3%,再次是月度季节因子的差异,进入第二阶段以后,每年的1月、2月以及7—12月季节因子均对猪肉价格产生正的影响力,即拉动猪肉价格上行,而其余月份均产生负的影响力,即拉动猪肉价格下行。进入第二阶段以后季节性因素在猪肉价格变化中的影响力持续增强,已经取代周期性因素成为影响猪肉价格变化的首要因素,且季节性因素的规律性更强。季节因子贡献率不断增强将成为开展猪肉价格预测的有力依据。

5 结论与讨论

5.1 主要结论

(1)周期性是影响猪肉价格的主要因素。中长期来看,周期性因素是影响猪肉价格偏离长期趋势的最主要因素,形成过非常显著和完整的周期,其对猪肉价格变化的平均贡献率为60.7%;季节性因素对猪肉价格变化的影响先稳定后加大,对猪肉价格变化的平均贡献率为26.5%,随机性因素仅在个别月份对猪肉价格影响较大,对猪肉价格变化的平均贡献率为12.8%。(2)猪肉价格长期趋势出现了拐点。以2012年6月份为时间节点,由之前的持续上行,转入下降。(3)长期趋势上升和下降阶段周期性因素和季节性因素的作用发生了转换。进入猪肉价格长期趋势下降阶段以后,季节性因素对猪肉价格变化的影响持续增强,取代周期性因素成为影响猪肉价格变化的首要因素,对猪肉价格变化的平均贡献率上升到51.3%;周期性因子衰弱的现象趋于显著,不仅没有形成完整、可持续的周期,而且对猪肉价格变化的贡献率也由之前的68%下降到30.1%。

5.2 讨论

2012—2014年猪肉价格持续低迷导致出现了很多关于猪周期的讨论,或者认为猪周期已经消失,不再有较为明显的大周期出现,或者认为猪周期将进行重建,由之前跨年的大周期向年度内的小周期转变。本文基于历史数据的猪肉价格规律总结,以及在长期趋势出现拐点情况下的分阶段规律总结,分析结果都显示猪肉价格中的周期性因素始终存在,区别在于影响力的大小,以及是否一直是影响猪肉价格变化的最主要因素。鉴于2012年6月之后的数据观测值偏少,第二阶段的研究可能不够充分,希望这些研究成果能为猪周期的讨论提供一些参考。◇

[1]李秉龙,何秋红.中国猪肉价格短期波动基期原因分析[J].农业经济问题,2007,10:18-21.

[2]王明利,李威夷.生猪价格的趋势周期分解和随机冲击效应测定[J].农业技术经济,2010,12:68-76.

[3]斯琴,等.我国猪肉价格阶段性变化的“蛛网”理论分析[J].内蒙古农业大学学报(社会科学版),2008,4:94-97.

[4]方燕,杨双慧.我国猪肉价格波动影响因素的实证研究[J].价格理论与实践,2011,11:23-25

[5]段隐华,王刚.影响我国猪肉价格波动的因素—基于VEC模型的动态计量分析[J].价格月刊,2012,9:23-24.

[6]周旦华.猪肉价格阶段性上涨波动的影响因素与宏观调控政策分析[J].经济论坛,2012,1:118-121.

[7]高铁梅.计量经济分析方法与建模:Eviews应用与实例(第二版)[M].清华大学出版社,2009.

[8]易丹辉.数据分析与EViews应用(第二版)[M].中国人民大学出版社,2014.

(责任编辑 李婷婷)

Changes of Pork Price in Beijing City Based on X12-ARIMA Method

WANG Da-shan,ZHAO An-ping,GE Xue-song,PAN Wen-jing,XIAO Jin-ke,WANG Xiao-dong(Beijing Municipal Bureau of Agricultural Information Center,Beijing 100029,China)

Based on the pork price data in wholesale markets of Beijing during 2002—2014,we decomposed the pork price data into long-term trend,cyclical fluctuations,seasonal fluctuations and random fluctuations using X12-ARIMA model and HP filtering method .In longer term,cyclical factor was still playing a leading role in affecting pork prices ‘deviation from the long-term trend,and the average contribution of cyclical factor to the change of the pork price was 60.7%.The effect of seasonal factors on pork prices was gradually increasing after a stable condition,and the average contribution of seasonal factors to the change of the pork price was 26.5%.A flex point appeared in the long-term trend of pork price,which showed that the long-term trend began to turn down in July 2012,after that,the effect of seasonal factors on the pork price continued to improve,and became the primary factor in affecting the changes of the pork price.The average contribution of seasonal factors to the change of the pork price increased to 51.3%.The average contribution of cyclical factor to the change of the pork price dropped from 68% to 30.1%.

pork price;X12-ARIMA;long-term trend;cyclical fluctuation;seasonal fluctuation

北京市科技计划课题“北京畜产品市场价格风险预警与决策支持”(项目编号:Z141100006014040);北京市优秀人才资助项目“北京市农产品批发价格指数群研究与构建”(项目编号:2015000020060G0022)。

王大山(1972— ),男,学士,高级农艺师,研究方向:农产品市场体系建设。

赵安平(1981— ),男,经济师,硕士研究生,研究方向:农产品市场监测预警。

猜你喜欢

湖南饲料(2021年3期)2021-07-28

成都体育学院学报(2021年1期)2021-07-16

军事运筹与系统工程(2020年2期)2020-11-16

中国化肥信息(2019年12期)2020-01-16

中等数学(2019年5期)2019-08-30

今日农业(2019年15期)2019-01-03

军事运筹与系统工程(2018年3期)2018-03-26

中等数学(2018年12期)2018-02-16

Coco薇(2017年12期)2018-01-03

中国铁道科学(2014年1期)2014-06-21