政府会计准则改革环境动因的实证研究

——国际经验数据与中国符合性检验

2016-12-05 03:05张曾莲

财经问题研究 2016年10期

张曾莲,高 姗

(北京科技大学东凌经济管理学院,北京 100083)

·财务与会计·

政府会计准则改革环境动因的实证研究

——国际经验数据与中国符合性检验

张曾莲,高 姗

(北京科技大学东凌经济管理学院,北京 100083)

政府会计准则的变迁受到多种因素的影响,而一国政府会计准则制度改革也需要在适应改革环境发展条件的基础上进行才能减小阻力,产生有益效果。笔者从制度变迁理论出发,提出了八个影响政府会计准则改革的假设,并结合经济合作与发展组织数据进行显著性检验,其中,一国经济发展水平和政府负债占国民生产总值的比重通过显著性检验。本文在此基础上得出回归拟合方程,结合中国现状进行中国改革的符合性分析,最后得出当前中国实行政府会计准则改革的时机成熟,改革决策具有环境条件正确性的结论。

政府会计准则;环境动因;符合性检验

一、文献综述

国外相关文献主要采用多种理论、方法和模型分析了政府会计准则改革的动因。Gordon和Hamer[1]基于代理理论分析GASB生存的潜力。Feroz[2]采用聚类分析法分析美国政府会计准则执行过程中团体参与者的行为,提出参与者的成本收益模型。Gabriela等[3]发现,不同的政治、经济和文化传统,不同国家的公共部门会计系统具有多样性。Oulasvirta[4]介绍了芬兰作为一个发达国家不情愿采用国际公共部门会计准则的原因。Cohen和Karatzimas[5]介绍了金融危机期间希腊政府会计准则改革的动因。

直接研究政府会计准则改革动因的国内文献很少,国内相关文献主要从五个角度关注政府会计改革的动因。

一是利用相关模型研究政府会计准则。孙开和景宏军[6]基于博弈论建立了政府与纳税人之间的逆向选择模型,讨论了政府与纳税人之间在信息不对称时将出现的逆向选择问题。陈志斌[7]提出了一个包括触发器、结构变量、实施、实践与反馈等四个子模块的政府会计概念框架整体分析模型。胡志勇[8]认为,传统的政府会计权变模型存在缺乏动态机制、注重外部变量而忽视会计制度内容、预测存在不确定性等问题,引入演化经济学对政府会计权变模型进行修正,将模型分为“创新、选择、扩散”三阶段,增加若干变量,修正后的模型不会出现政府会计变革预测的不确定性,且具有经济学理论说服力。

二是利用相关理论研究政府会计准则。武辉[9]提出将会计准则当做宏观经济政策的组成部分,基于公共管理理论分析政府会计准则的制定模式,认为准则制定应以政府为主导,既适应会计领域的要求,也要符合政策制定的一般规律。路军伟和殷红[10]基于制度变迁理论,认为政府会计改革是一个制度变迁的过程,该过程存在着具有不同预期成本收益的利益主体,由于预期的成本和收益不同,改革中既存在初级行动团体和次级行动团体的正向作用力,也可能存在来自竞争利益团体的负向作用力,不同作用力的合力形成政府会计改革的动力,决定着政府会计改革的进程、方向与结果。柳光强和柳宇燕[11]基于产权理论分析中国政府会计制度的变迁,以产权关系为研究起点,通过对政府会计主体以及相关利益人进行深入探究,进而找到中国政府会计制度在产权角度下发展的良好模式。

三是动因的规范分析。王晨明[12]提出政府会计环境的变化是政府会计改革的动因,并且能有效地评价政府会计改革的可行性和可操作性。戚艳霞等[13]分析了权责发生制和会计透明度对政府绩效管理的影响。张琦和张娟[14]分析了中国公共领域会计信息披露并未实现供需均衡状态,反而呈现出供给过剩与短缺并存的现象。潘俊等[15]分析了制度环境、地方政府行为对政府会计准则的影响:要坚持和改造政府部门履行社会责任的传统功能,完善和创新政府部门履行社会责任的形成性职能,使得政府部门与机构承担政府社会责任趋于理性和主动,而完善和创新政府会计职能是其中重要的一环。宋伟官[16]运用制度变迁理论分析了中国政府会计制度变迁的策略选择。

四是采用各国数据的实证分析。:技术水平、人均国民收入、高等教育水平、财政总支出占GDP的百分比比重、交通发达程度。欧阳华生和余宇新[25]分析了各国政府绩效审计变迁的影响因素:人均国民收入、教育指数、基尼系数、技术水平、政府收入规模、社会人文发展指数。程莹和欧阳华生[26]分析了各国政府审计透明度的影响因素:经济发展水平、法律和审计制度的完善程度。张琦和程晓佳[17]利用经济合作与发展组织数据分析政府会计改革的环境动因:国民受教育程度、资本市场的成熟程度、政府财政盈余水平、企业会计改革、负债水平等。王素梅和高燕[18]基于中美经验数据分析了政府绩效审计发展与审计体制的相关性。戚艳霞和荆新[19]采用44国数据,分析了政府会计确认基础对财政透明度的影响。

五是采用国内各省数据的实证分析。康锋莉和艾琼[20]分析了财政分权和地方政府行为对经济绩效的影响。曾军平[21]分析了政府信息公开制度对财政透明度的影响。张曾莲和高绮鹤[22]分析了政府审计公告质量的影响因素:工业化程度、市场化程度、教育程度、财政支出与财政收入之比等。肖鹏[23]分析了财政透明度提升的驱动因素:地区经济发展水平、地区居民受高等教育比例、地区FDI、地区城镇化、地区老龄化等。郑小荣和何瑞铧[24]分析了省级政府审计结果公告意愿的影响因素:审计环境、公告需求、权力腐败、社会稳定、法治水平、对外经济开放等。潘志斌[25]分析了地方政府债务规模与资产价值对债务风险的影响。陈菁和李建发[26]分析了财政分权和晋升激励对地方政府债务融资的影响。王芳和彭超然[27]分析了公众集聚度对政府审计质量的影响。刘子怡和郝红霞[28]分析了媒体压力和治理激励对政府会计信息披露的影响。

二、政府会计准则改革需求影响因素分析

1.经济发展水平

马克思主义政治经济学认为,经济是社会发展的根本基础,决定着一个国家政治、文化和社会生活的各项制度。因而,经济发展水平也为政府会计准则改革提供根本的物质基础。这主要体现在两个方面:一是一国经济发展的程度;二是一国资本市场的成熟度。

对于经济整体发展水平来说,整体社会财富越多,政府财务报告使用者的社会地位、经济背景等就会随之提高,对政府会计能全面、准确地反映政府资金流向的需求更加明确,建立高效、透明的政府会计系统的要求日益迫切。基于经济决定论的观点,社会财富的累积将给政府会计改革提供充足的资金支持。良好的经济发展状况将从改革成本效益权衡的角度影响政府会计改革,最终将推动政府会计准则改革的发展。同时收入差距过大带来了对社会公平的质疑,收入结构的扭曲将会导致包括经济结构在内的社会结构畸形,不利于推动政府会计准则改革。

对于资本市场成熟度来说,该因素主要通过证券信用评级机构来作用于政府会计准则改革。现代财政中政府收入来源日趋多样化,债券收入在政府财政收入中的比重越来越大。良好的政府信誉对于政府发行债券,促进政府财务高效运转具有积极作用。因而政府势必会想方设法提高自己在债券评级机构中的信用等级。而对于证券信用评级机构来说,高质量的政府财务报告是评级机构做出政府信用高评价的主要依据。相反,在旧有的政府会计准则之下,难以提供充分反映政府内部财务信息的财务报表,证券评级机构便会因为信息不充足而做出较低的信用评价。在此因素影响下,政府为了提高自己的财务报表信息质量会进行政府会计准则改革。

2.财政压力

政府的财政压力很有可能促使政府改进现有会计系统并最终推进政府会计制度改革。政府的财政压力主要由政府负债率来衡量。当政府面临较高的政府负债率时,其相关债权人对政府内部财务信息的关注就会更加强烈。债权人希望了解政府的内部财务状况由此来决定自身债权的收回可能性与是否继续追加借款。此外,政府自身也需要进行内部绩效的考核,以此来整顿财务,保障自身健康运营。在传统收付实现制的会计体制下,政府债务核算方面的问题也逐一显现,例如不能如实反映政府家底,制约着政府对债务的管理,高质量的绩效考核也就无从谈起。而政府引入权责发生制,推进政府会计准则改革,正是化解上述难题的主要手段。可见绩效评价和对政府行为的监督需要成本信息,政府负债情况等政府信息公开后受到全社会的关注,政府债务风险问题等,都是政府会计改革很好的契机。

3.科学技术水平

科学技术的发展通过技术改进,效率提高等方面引发社会制度的一系列变革。大量新技术的应用使得会计计量的投入成本巨大,而旧有的会计制度所产生的效益并没有随之提高,投入与产出不匹配。这就导致了能增加边际效益的新会计制度的实施,权责发生制的政府会计准则正好应运而生。对于政府会计准则来说也需要强大的科学技术尤其是计算机网络技术来提供支撑。科技水平的提高,对于各地政府财务信息计量、记录起到了关键作用。政府财务信息系统的研发,不但能加快信息的传输效率,也能从技术层面保障政府综合会计信息的可靠性。

4.法律体系

在当今各国采用的法律体系中,大陆法系与英美法系占据了主要地位。两种法系对于各种法律情节的处理各不相同,因而会影响必须由法律顶层设计的政府会计准则改革的发展进程。相比之下,大陆法系对于各种法律情节的处理有较为严格的成文法规定。而英美法系中立法机关只是对法律的总体原则做出限制,不仅有成文法,法律体系中还包含着判例,并且判例在整个法律体系中的地位要高于成文法。此外,在法律运用程序中,大陆法系国家法官必须严格按照成文法规定做出判罚,极少能够突破法律框架另外判罚。而对于英美法系来说,法官权限不仅仅在于引用成文法,更大程度上还会引用判例。并且法官可以根据判例,在成文法框架下做出合理判断而产生新的判例,法官的自主性相对较大。

从上述法律体系的不同可以看出,大陆法系国家在制定法律时势必会付出较高的成本,历时也会比英美法系国家长;英美法系国家在制定法律时的成本相对较低,而更加注重在实践中解决问题,因此,在制定政府会计准则的相关法律限制时,大陆法系国家可能会因为法律程序的限制而推迟改革进程。

5.企业会计准则的成熟度

企业会计改革深刻影响着政府会计改革的进程。首先,20世纪80年代开展的新公共管理运动已达到解脱政府受托责任的目的。这直接造成了之后各国政府会计改革的浪潮。在这个过程中政府相关业务与政府计量、记录、报告的目标与企业日趋相同。另外,企业会计准则在政府会计与企业会计运行机制日益相近的情况下为政府会计准则改革提供准则借鉴。企业会计准则已然是政府会计准则的重要参考。基于上述理由,笔者认为,健全的企业会计准则体系将对政府会计准则改革产生有利影响。

三、政府综合财务报告制度改革环境动因的研究设计

1.研究假设

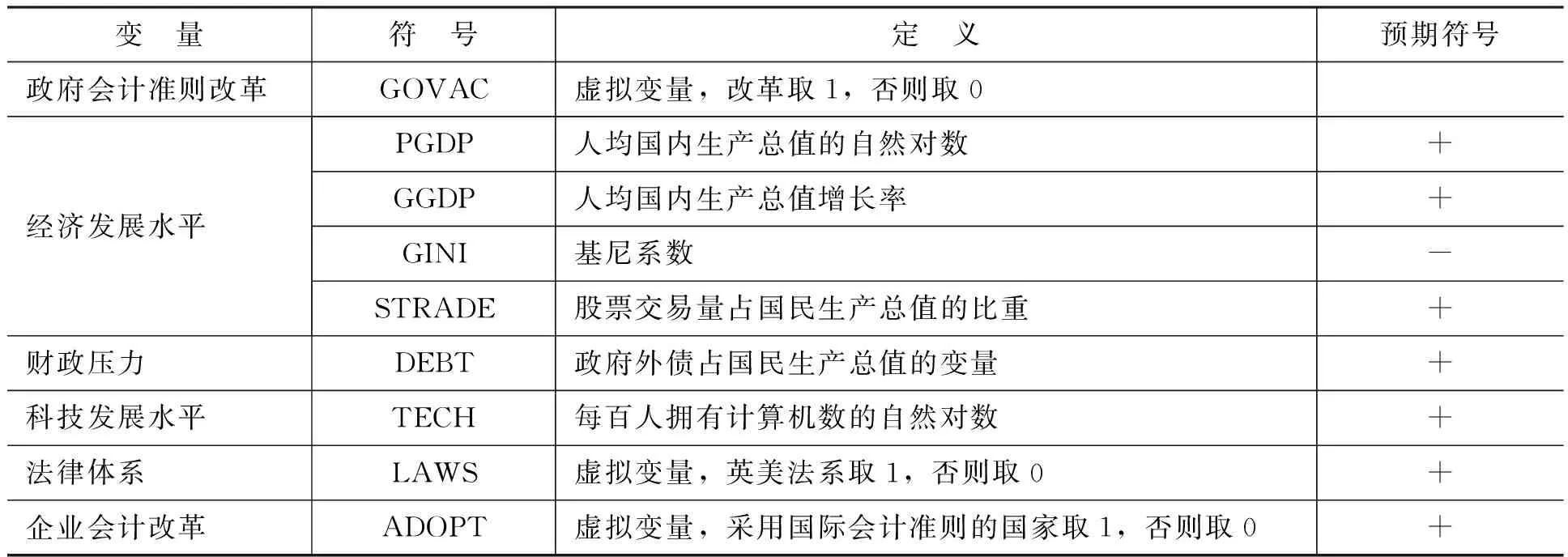

从上述分析可以看出,影响一国政府会计准则改革的因素十分复杂且广泛,为了尽量客观地获取影响因素,笔者所采用的思路主要有三方面:第一,从数据可得性出发,在现有研究基础上获取部分有针对性的因素,并且这些因素是可以被指标量化的。第二,因为各国政府对于本国政府会计准则的改革都不是一蹴而就的,而是在一段时期内逐步完成,但各国的政府会计准则改革是集中在同一个历史时期完成的,因此,我们有必要获取各国在改革时期内的平均指标,以此来代表该国进行改革整体背景。实际上我们也是整理了各国在2001—2010年的加权平均指标来代替各国的改革背景。第三,笔者采用“人均国民生产总值”、“国民生产总值增长率”、“股票交易量占国民生产总值百分比”与“基尼系数”来量化经济发展水平;用“中央政府负债占国民生产总值的百分比”来量化政府负债水平;用“每百人计算机拥有数”来量化科技发展水平。对于法律体系与企业会计发展情况则用虚拟变量来量化。基于上述阐述,我们提出以下假设:

H1a:人均国民生产总值与政府会计准则改革呈显著正相关,一国人均国民生产总值越高,越有可能实行政府会计准则改革。

H1b:股票交易额占国民生产总值的比重与政府会计准则改革呈显著正相关,股票交易额占国民生产总值的比重越高,越有可能实行政府会计准则改革。

H1c:基尼系数与政府会计准则改革呈显著负相关,基尼系数越低,越有可能实行政府会计准则改革。

H1d:国民生产总值增长率与政府会计准则改革呈显著正相关,增长率越高,越有可能实行政府会计准则改革。

H2:中央政府债务占国民生产总值的百分比对政府会计准则改革影响显著,中央政府债务占国民生产总值的百分比越高,实行政府会计准则改革的可能性越大。

H3:每百人拥有的计算机数与政府会计准则改革呈显著正相关,每百人拥有的计算机数越多,实行政府会计准则改革的可能性越大。

H4:英美法系国家的政府会计实行权责发生制改革的意愿大于大陆法系国家实行权责发生制改革的意愿。

H5:是否采用国际财务会计准则对政府会计准则改革影响显著,采用国际财务会计准则的国家实行政府会计准则改革的可能性更大。

2.数据来源

笔者将经济合作与发展组织(OECD)34个成员国为研究样本。选取OECD国家为研究样本的依据是因为OECD国家是当今世界上政府会计准则改革最集中的群体,并且作为主要发达国家的联合体,OECD国家的政府会计准则改革经验影响着世界其他国家政府会计准则的改革进程。因此,研究OECD国家政府会计准则的改革经验,有利于其他国家改革的实施。

笔者采用的国家经济环境各项数据主要来源于世界银行数据库、OECD数据库、国家统计年鉴和国家部委官方网站。本文数据统一从官方口径获取,确保了数据的可靠性。

在数据的时间节点上,笔者主要采用了OECD国家2001—2010年的数据。选取这个时间段数据的原因是,OECD各国中进行政府会计准则改革的国家都集中在20世纪末和21世纪初完成。将十年数据取加权平均值,以整体代表各国的改革环境。

3.研究模型构建

为检验上述假设,本文构建检验模型如下:

GOVAC=α0+β1PGDP+β2GGDP+β3GINI+β4STRADE+β5DEBT+β6TECH+β7LAWS+β8ADOPT+ε

(1)

其中,α0是常数项,βi是相关系数,ε是误差项。相关变量的说明及预期符号如表1所示。

表1 变量设计

四、实证结果分析

1.描述性统计分析

在34个OECD成员国中,实施了政府会计准则改革的国家共有16个,占总样本数的47%;未实施改革的国家有18个,占总样本数的53%。34个OECD国家中,人均国民生产总值的平均值为10.142,标准差为0.700;股票交易量占国民生产总值的比重平均值为0.694,标准差为0.663;中央政府负债占国民生产总值的比重平均值为0.451,标准差为0.176;基尼系数平均值为0.327,标准差为0.060;每百人计算机拥有数的平均值为3.990,标准差为0.390。

2.逻辑拟合回归检验

利用SPSS20.0软件对样本数据进行二项Logistic分析,得到八个变量的回归结果,如表2所示。

表2 八个变量的回归分析

从表3可以看出,基尼系数与政府会计准则改革显著正相关;是否采用国际准则、股票交易量、人均GDP和法律水平的指标明显没有通过显著性检验。而对GDP增长率与负债比率来说,虽然没有通过显著性检验,但显著性水平没有呈现绝对的不相关性,这可能是因为我们所采取的样本较少,只包含了OECD国家,并不能完全代表两个指标对政府会计准则改革动因的影响作用。因此,我们有必要在后续研究中寻找更多有代表性的样本,继续探寻两个指标之间的关系。

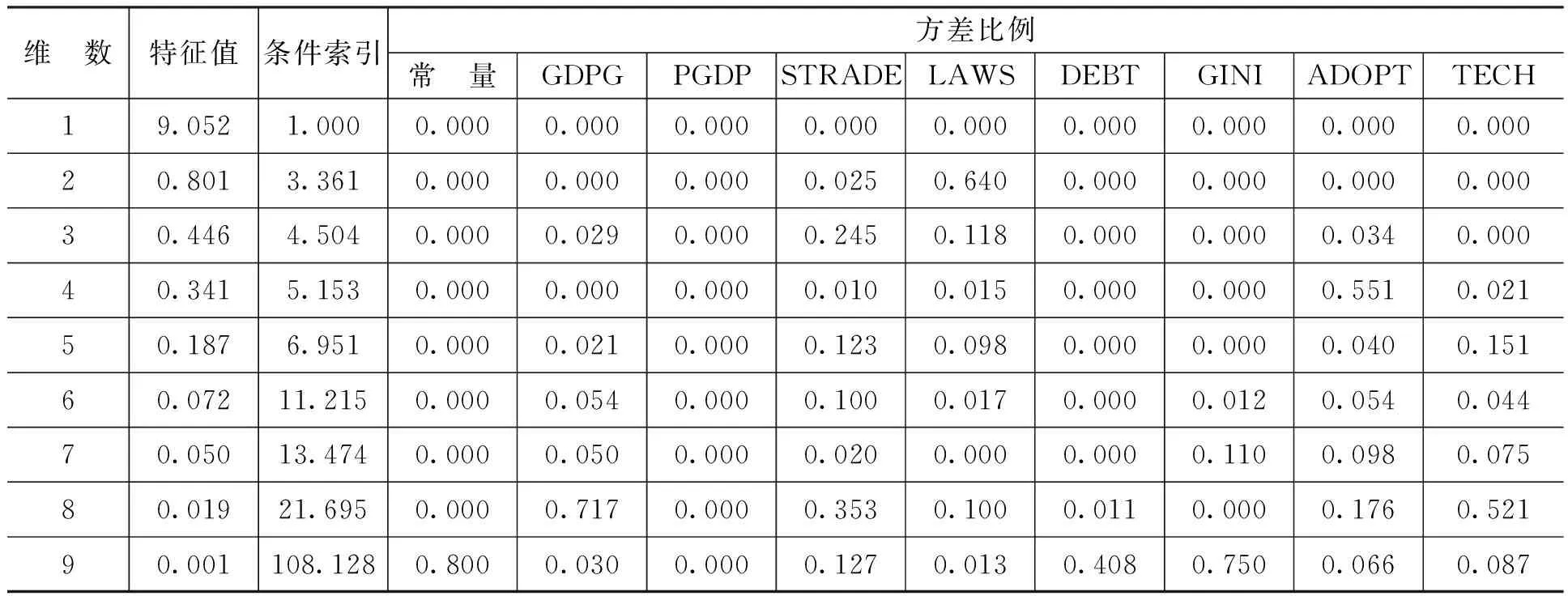

此外,变量之间的多重共线性,也容易造成模型方程的不稳定。因此,我们有必要对样本数据进行共线性分析,进一步优化变量之间的拟合关系,通过多重共线性分析结果如表3所示。

从表3可以看出,多个维度特征根约为0,表明该组指标存在多重共线性;同时,存在条件指数大于10的情况也说明了同一个问题。在相关系数矩阵中,常数与计算机拥有数均存在接近1的数值,因此,将这两个共线性程度最高的指标剔除。对于政府负债比率,表3表现为较低的显著性,但我们没有理由完全排除其对政府会计准则改革的影响。一般而言,政府负债水平越高,其利益相关者对于政府内部财务信息的需求就越强烈,政府在回应舆论,保证自身权威的情况下会推进政府会计准则改革,但是如果一国的政府负债水平过高,该国面临内部动乱、政府弹劾和更替的可能性就随之增大。在这个条件下,政府反而会保守内部信息,防止混乱的内部信息泄露加剧动荡。因此,我们猜想负债比率可能与政府会计准则改革呈倒U型曲线关系,将负债比率大于0.500的数值进行了反向处理,用调整后的负债比率指标参与回归分析。

表3 多重共线性检验

表4 两个变量的回归结果

把上述不能验证假设的指标和存在显著多重共线性关系的变量去除掉并剔除极端值之后,自变量中只剩下基尼系数和中央政府负债占国民生产总值的比例这两个指标,我们用同样的方法进行回归,回归结果如表4所示。

从表4可知,基尼系数和中央政府负债占国民生产总值的比重在5%的水平上是显著的,所以经济发展水平和政府财政压力两个假设通过检验。在经过了对指标数据的一系列处理之后,回归结果得到了改善。由以上分析可知,基尼系数与政府会计准则改革呈显著的负相关关系。而对于政府财政压力来说,其与政府会计准则改革的关系呈现出明显的倒U型,即使在政府负债水平处于一定水平之下,随着政府财政压力的增大越有可能实施政府会计准则改革。而政府负债处于极高水平时,政府为了稳定局势,越是不可能实施政府会计准则改革。

3.拟合优度检验

在上述形成的两个变量的拟合方程中,目前为止只是知道其与政府会计准则改革的显著性,而无法得知拟合优度,从而不能够进行中国政府会计准则改革的符合性检验。因此,我们有必要进行拟合方程的拟合优度检验,以此判断拟合方程真正的实用价值。

如表5所示的模拟汇总表中,Cox和Snell R2以及Negelkerke R2方代替了线性回归中的R2,他们的值越接近1,说明拟合优度越好,本文分别为0.123和0.164,从这一点上看模型的拟合优度并不太好,但是该参数主要是用于模型之间的对比,因而还需要进一步对拟合优度分析去检验方程的拟合优度。在H-L检验中,P值越大,说明拟合优度越高。本文该模型的P=0.425 > 0.050,故笔者认为该模型很好地拟合了数据。在表6所示的H-L检验随机性表中,观测值与期望值大致相同,可以认为,该模型拟合优度较好。

表5 模型汇总

表6 Hosmer 和 Lemeshow 检验的随机性表

通过以上分析,我们在初始设置的八个指标当中,基尼系数和中央政府负债占国民生产总值的比重通过了显著性检验,得到了拟合方程,并通过拟合优度检验得到我们的拟合方程的拟合优度较好,能利用拟合方程进行进一步的分析预测。

五、我国政府会计准则改革环境动因的符合性研究

目前财政部已于2015年11月2日发布《政府会计准则——基本准则》,2017年1月1日起正式实施。2016年7月6日,财政部发布《政府会计准则第1号——存货》、《政府会计准则第2号——投资》、《政府会计准则第3号——固定资产》和《政府会计准则第4号——无形资产》,自2017年1月1日起施行。2016年8月1日,财政部发布《政府会计制度——行政事业单位会计科目和会计报表(征求意见稿)》。那么就当前中国的发展现状来说,是不是真的适合进行政府会计准则改革呢?笔者从前文分析得到的经济发展程度和政府财政压力的回归方程出发,带入中国从2008—2012年的相关数据,以此来检验当前中国进行政府会计准则改革的符合性概率。为什么要采用2008—2012年的数据,原因是2010年1月10日,谢旭人部长在全国财政工作会议上明确要求推进政府会计改革。财政部在2010年前后发布了《医院会计制度》和《高等学校会计制度》,首先在学校和医院开展权责发生制为基础的会计核算制度改革。中国政府会计准则的改革也拉开了序幕。因此,采用这个时点前后的数据作为研究样本,可以有效检验中国对于该项改革决策的环境符合性。

由于政府会计准则改革与否是一个虚拟变量,实际观察值非1即0。因此,我们认为只要预测结果大于0.500,那么该国就有比较适合的环境动因去进行政府会计准则改革,检验结果与是否适合进行改革是呈正相关关系的,该数值越大,那么进行改革的符合性就越强。基于此,我们可以利用回归结果检验中国改革的符合性程度。为此本文设计如下检验模型:

PRINCIPLE=β1GINI+β2DEBT

(2)

其中,β1和β2分别代表GINI和DEBT的系数,因而模型(2)可改写为:

Y=1.100×DEBT-0.204×GINI

(3)

根据上述模型,绘制出中国2008—2012年进行政府会计准则改革的环境符合性概率如图1所示。

图1 符合性检验结果

从图1可知,从2008年开始,中国进行政府会计准则改革的环境符合性开始逐年上升,并在2010年超过0.500,在2011年达到了峰值0.590。结果还表明,随着时间的推移,中国政府会计准则改革的环境符合概率呈上升趋势。因而我们可以判断,当前中国进行的政府会计准则改革,符合中国的发展现状,中央做出的推行政府会计准则改革,推进中国财政现代化的决策是符合中国国情的正确决策。

六、研究结论

综合全文分析得出,在初始的八个研究指标中,基尼系数和中央政府负债占国民生产总值的比重分别代表一国经济发展程度和政府财政压力通过了显著性检验,说明两者对于政府会计准则的变迁具有显著影响作用。而法律体系和科技水平明显没有通过显著性检验,可能是因为法律体制是一个国家长期的历史指标,其选择和改变的难度很大,而且政府会计准则改革并不是因为一国的法律体制而进行,相比之下更应该是因为政府治理的改善性而进行。也可能是因为我们选择的OECD的样本量小,很难在这方面代表政府会计准则改革的整体现状。但我们依然无法否定法律体制对于政府会计准则改革的影响,而应该从增加样本量,修正假设等方面对其进行检验。对于科技发展水平这个指标也明显没有通过显著性检验,可能是因为我们选择每百人计算机拥有数来量化一国科技发展水平有失偏颇,毕竟一国的科技水平所涵盖的方面非常广泛且难以量化,而计算机拥有数仅仅是一个科技进步在网络普及层面的外现。

对于人均GDP、GDP增长率与企业会计发展水平两个指标而言,其不显著性并不绝对,因而需要有赖于提高样本容量去解决,而这种研究有赖于以后国际政府会计准则改革实践进一步扩大。对于政府负债水平这个指标来说,其对政府会计准则的影响呈现出明显的倒U型关系,即政府负债处在一定水平之下,一国进行政府会计准则改革的可能性越大,而随着政府负债率的进一步升高,政府为了稳定局势反而更加不可能进行政府会计准则改革。

在经过拟合优度检验之后,所得出的拟合方程的拟合优度相对较好,能够进行进一步的符合性检验。在将中国相关数据带入拟合方程之后,中国在当今进行政府会计准则改革,在环境上有较高的符合性。中国进行政府会计准则改革,是结合当今中国经济发展现状和从政府内部出发缓解财政压力,建设现代化财政,提高政府治理能力的正确行为。

[1] Gordon,L.A.,Hamer,M.GASB’s Survival Potential: An Agency Theory Perspective [J].Public Budgeting & Finance,1983, 3(3):103-112.

[2] Feroz,E.H.Group Participation in Governmental Accounting Standards Setting: A Cluster Analysis [J].Public Administration Quarterly,1986, 9(4): 470-485.

[3] Gabriela,B.R.,Nicoleta, F.,Maria,M.International Public Sector Accounting Standards and Public Accounting Reform in Europe[J].Annals of the University of Oradea (Economic Science Series),2008,(3):968-972.

[4] Oulasvirta,L.The Reluctance of a Developed Country to Choose International Public Sector Accounting Standards of the IFAC: A Critical Case Study[J].Critical Perspectives on Accounting,2014, 25(3):272-285.

[5] Cohen,S.,Karatzimas,S.Modernizing Government Accounting Standards in Greece: A Case of‘Garbage Can’Decision-Making[J].Public Money & Management,2016, 36(3):173-180.

[6] 孙开,景宏军.政府会计的逆向选择模型分析[J].财经问题研究,2008,(2):76-81.

[7] 陈志斌.政府会计概念框架整体分析模型[J].会计研究,2009,(2):19-27.

[8] 胡志勇.Luder政府会计权变模型修正及应用——基于演化经济学的角度[J].会计与经济研究,2012,(5):24-33.

[9] 武辉.公共管理视角下的会计准则制定及政策建议[J].财政研究,2011,(8):75-77.

[10] 路军伟,殷红.政府会计改革的动力机制与分析模型[J].会计研究,2012,(2):57-64.

[11] 柳光强,柳宇燕.论产权视角下的政府会计制度变迁[J].财政监督,2013,(6):31-33.

[12] 王晨明.政府会计环境与政府会计改革研究:回顾和展望[J].中央财经大学学报,2007,(5):57-74.

[13] 戚艳霞,王鑫,赵建勇.权责发生制、会计透明度和政府绩效管理[J].财政研究,2008,(5):61-62.

[14] 张琦,张娟.供求矛盾、信息决策与政府会计改革——兼评我国公共领域的信息悖论[J].会计研究,2012,(7):24-31.

[15] 潘俊,陈志斌,刘子怡.制度环境、地方政府行为与政府会计准则制定[J].会计与经济研究,2013,(6):17-22.

[16] 宋伟官.我国政府会计制度变迁的策略选择[J].北京工商大学学报(社会科学版),2014,(9):23-28.

[17] 张琦,程晓佳.政府会计改革环境动因的实证研究[J].财政研究,2012,(10):73-78.

[18] 王素梅,高燕.政府绩效审计发展与审计体制的相关性研究——基于中美经验数据的分析[J].财经理论与实践,2012,(6):66-69.

[19] 戚艳霞,荆新.政府会计确认基础对财政透明度影响的跨国实证分析[J].财经论丛,2016,(1):29-37.

[20] 康锋莉,艾琼.财政分权、地方政府行为与经济绩效[J].财贸研究,2011,(1):73-80.

[21] 曾军平.政府信息公开制度对财政透明度的影响及原因[J].财贸经济,2011,(3): 25-30.

[22] 张曾莲,高绮鹤.政府审计公告质量、影响因素与经济后果研究[J].山西财经大学学报,2013,(12):17-29.

[23] 肖鹏.中国财政透明度提升的驱动因素与路径选择研究——基于28个省份面板数据的实证分析[J].经济社会体制改革,2013,(7):199-205.

[24] 郑小荣,何瑞铧.中国省级政府审计结果公告意愿影响因素实证研究[J].审计研究,2014,(5):52-59.

[25] 潘志斌.地方政府债务规模、资产价值与债务风险[J].华东师范大学学报(哲学社会科学版),2014,(3):89-97.

[26] 陈菁,李建发.财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015,(1):61-67.

[27] 王芳,彭超然.公众集聚度与政府审计质量——基于公共选择理论的分析[J].中南财经政法大学学报,2015,(2):72-79.

[28] 刘子怡,郝红霞.媒体压力、治理激励与政府会计信息披露[J].中南财经政法大学学报,2015,(6):10-18.

[29] 刘子怡.制度环境、腐败与政府会计信息披露——来自中国省级面板数据的实证证据 [J].中国矿业大学学报(社会科学版),2015,(6):51-59.

[30] 张琦,方恬.政府部门财务信息披露质量及影响因素研究[J].会计研究,2014,(12):53-59.

(责任编辑:于振荣)

2016-08-16

国家自然科学基金青年项目“我国政府会计准则制定的动因、路径、内容与效果研究”(71302164)

张曾莲(1980-),女,湖南长沙人,副教授,硕士生导师,博士,博士后,主要从事政府与非营利组织会计研究。E-mail:zhangzl@manage.ustb.edu.cn

高 姗(1993-),女,北京人,硕士研究生,主要从事政府与非营利组织会计研究。E-mail:47796269@qq.com

F35.1

A

1000-176X(2016)10-0085-08

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04

理化检验-化学分册(2020年12期)2020-03-02

支部建设(2019年36期)2019-02-20

中国特种设备安全(2018年10期)2018-12-18

山东工业技术(2016年15期)2016-12-01

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

新会计(2014年3期)2014-06-13