劳动力市场摩擦与我国货币政策选择

2016-12-05 03:05王全良

财经问题研究 2016年10期

王全良

(河南财经政法大学,河南 郑州 450011)

劳动力市场摩擦与我国货币政策选择

王全良

(河南财经政法大学,河南 郑州 450011)

本文通过引入劳动力市场摩擦,在假定货币政策遵循拉姆齐规则,以最大化经济人社会福利的前提下,运用动态随机一般均衡模型,分析了劳动力市场摩擦对我国货币政策的有效性的影响。研究发现:在其他条件不变时,技术生产率和政府支出水平的增加,能强化失业与通货膨胀之间的替代性,从而能增强货币政策的有效性。但是,劳动力市场存在的摩擦会引致失业和通货膨胀之间的替代关系消失,从而会削弱货币政策的有效性。

劳动力市场摩擦;拉姆齐规则;货币政策;动态随机一般均衡模型

一、文献综述

经济增长、物价稳定、充分就业和国际收支平衡是宏观经济调控所追求的基本目标,各国总是根据经济发展实际从基本目标中选择一个或多个作为最终目标。但是,在实际操作中,无论是发达国家还是新兴市场国家,货币政策都更加注重维护价格水平的稳定,并在此基础上实现经济增长目标,而充分就业和国际收支平衡目标往往很少考虑,其主要原因在于:一是在开放经济条件下,由于国际资本流动频繁,造成国际收支短期内难以达到平衡,只有在中长期内通过政策调整才能有助于实现基本平衡,而货币政策在短期有效,在中长期基本无效,显然在中长期实现国际收支基本平衡并不是货币政策的主要任务;二是绝大多数国家的中央银行依照新凯恩斯主义原则设计最优货币政策框架,并以失业率和通货膨胀率存在短期替代关系作为假设前提,货币政策在执行中都不同程度忽略了劳动力市场存在的摩擦,因而货币政策对充分就业的响应相对较弱。事实上,在劳动力市场上存在着匹配摩擦,这种摩擦有可能会造成货币政策偏离预期最优值。从20世纪80年代末开始,货币政策是否应当对劳动力市场摩擦进行响应,就成为理论研究的一个重要方向。

国外对这一问题的研究主要集中于两个方面:一是分析劳动力市场摩擦对中央银行最优货币政策操作的影响。Rotemberg[1]、Mortensen和Pissarides[2]构建了具有劳动力市场匹配摩擦特征的实证模型,发现劳动力市场匹配摩擦会对中央银行最优货币政策操作产生较为显著的影响;Cooley和Quadrini[3]将劳动力市场匹配摩擦引入具有成本调整的动态分析模型中,发现在面对劳动生产率冲击时,中央银行的最优货币政策在响应过程中表现出典型的顺周期特征;Arseneau和Chugh[4]通过构建具有劳动力市场匹配摩擦、名义工资调整的动态模型发现,劳动力市场摩擦的存在会导致中央银行最优货币政策偏离预期目标。二是探讨在引入劳动力市场摩擦后中央银行货币政策操作的整体表现。Blanchard和Gali[5]以及Thomas[6]构建了具有劳动力市场匹配摩擦和工资刚性的新凯恩斯模型,在假定经济处于非扭曲状态并满足Hosios[7]条件的前提下,对中央银行货币政策操作的整体表现进行了评价,研究结果表明:在不存在工资刚性的条件下,中央银行货币政策操作能够实现价格稳定的既定目标,并且劳动力市场存在的外部性也可以通过政府提供的劳动津贴而被消除。但是,当工资存在刚性时,中央银行的货币政策操作会导致价格水平出现显著波动,工资刚性也将转化为无效的就业岗位创造,并且失业率的波动性也将显著提高; Faia[8]认为,若中央银行在货币政策操作中能将失业缺口作为目标,并根据劳动力市场匹配摩擦和工资刚性的程度对失业缺口进行估计,则货币政策的有效性将会极大程度的提高。

国内研究主要集中在以下两个方面:一是探讨中国人民银行是否应当利用货币政策实现对劳动力市场的调控。苑德军[9]认为,劳动力市场存在的摩擦会削弱失业的社会承受力,因而中国人民银行应将控制失业率作为货币政策的重要目标之一,以降低失业所带来的社会福利损失;刘宗明[10]分析了工资加成对劳动力市场产生的影响,在此基础上构建出具有工资、价格以及投资调整成本刚性的新凯恩斯主义实证分析模型,揭示货币政策对劳动力市场作出及时反馈的重要性。二是在假定劳动力市场存在摩擦和工资刚性的条件下,分析货币政策调整对国内劳动力市场产生的影响。王君斌和薛鹤翔[11]研究发现,国内通货膨胀率、就业率和经济增长率会对货币供给冲击产生动态响应,在短期,扩张性货币政策能够提升劳动力市场的就业水平,并引致经济增长速度加快,在长期,扩张性货币政策既会引发劳动力市场失业率上升,又会造成通货膨胀预期强化;叶正茂和王仕进[12]针对我国劳动力市场出现的显著变化,探讨了就业与通货膨胀之间存在的相互关系,发现短期货币政策调整会对劳动力市场就业产生显著影响,但这种影响会随着劳动力市场摩擦以及工资刚性的增强而减弱。

从国内外文献研究来看,对于货币政策是否关注劳动力市场变化所进行的研究还十分稀缺。对我国而言,现阶段由于经济进入下行期,劳动力市场存在的摩擦将会显著增强,进而会对我国宏观经济的整体变动产生影响和制约。因而,从货币政策视角深入分析劳动力市场摩擦的冲击和影响,无疑具有重要的理论和现实意义。鉴于此,本文利用新凯恩斯主义宏观分析框架,通过引入劳动力市场摩擦,在假定货币政策遵循拉姆齐规则,以最大化经济人社会福利的前提下,运用动态随机一般均衡模型,分析劳动力市场摩擦对我国最优货币政策的影响,以期为宏观经济政策的调整和改进提供参考和依据。

二、动态随机一般均衡模型的构建

在构建动态随机一般均衡模型时,可以进一步假定:经济中存在消费不同种类商品并进行储蓄和从事劳动的家庭,家庭以或有债权进行储蓄,以便在失业时可以平滑收入波动;当家庭中的经济人处于就业状态,家庭可以依据纳什谈判原则而获得工资,当经济人处于失业状态,则家庭可以获得政府提供的失业救济或津贴;国内劳动力市场存在匹配摩擦,并且表现出外生性特征;厂商处于垄断竞争状态,使用劳动力和资本生产商品,厂商存在着调整成本。则动态随机一般均衡模型可以用以下系统来表示。

1.家庭

若家庭消费的不同商品可以加权平均,则家庭的总消费函数、每种商品消费支出比例和商品价格指数可以用以下方程组来表示:

(1)

(2)

若家庭初始财富水平为b0,在预算约束下其最优条件可以用等式(3)来表示,该等式也是关于家庭债权的Euler方程,在最优条件下家庭的财富满足非庞氏条件。

(3)

2.厂商

(4)

厂商的技术函数可以用等式(5)来表示,在等式(5)中,zt是总生产率冲击,ni,t是每个厂商所雇佣的劳动者数量。若在时期t,厂商所雇佣劳动者数量等于t-1期雇佣劳动者与新匹配到的劳动者数量之和,则厂商所雇佣到的劳动者数量可以用等式(6)来表示。

2)针对安全隐患及时跟踪复查,确定完成整改。检查结束后,应立即汇总安全问题,下发安全隐患整改通知书,确定整改限期及时跟进整改进度,再次组织复查,对未按期整改者给予处罚,确保整改保质保量完成。

yi,t=ztni,t

(5)

ni,t=(1-ρ)ni,t-1+vi,tq(θi,t)

(6)

(7)

(8)

(9)

等式(8)是劳动力市场的紧密性演化方程,等式(9)是非线性预期的菲利普斯曲线方程,并用πt代表通货膨胀率。利用等式(8)可得到厂商边际成本mct,该边际成本可表示为:

(10)

由于工资wt通过纳什谈判确定,则其可以表示为:

(11)

在供求达到均衡时,政府支出gt为外生变量,可以通过征税来获得,gt服从AR(1)过程,由此可以得到总产出的约束条件为:

(12)

3.货币当局

(13)

(14)

这样,货币当局最优货币政策的可执行条件既包含总资源约束又包含劳动力市场就业约束,并可以用以下等式来表示:

(15)

(16)

货币当局的最优货币政策也将转化为以下最小最大化问题:

(17)

三、经验分析

1.参数设定

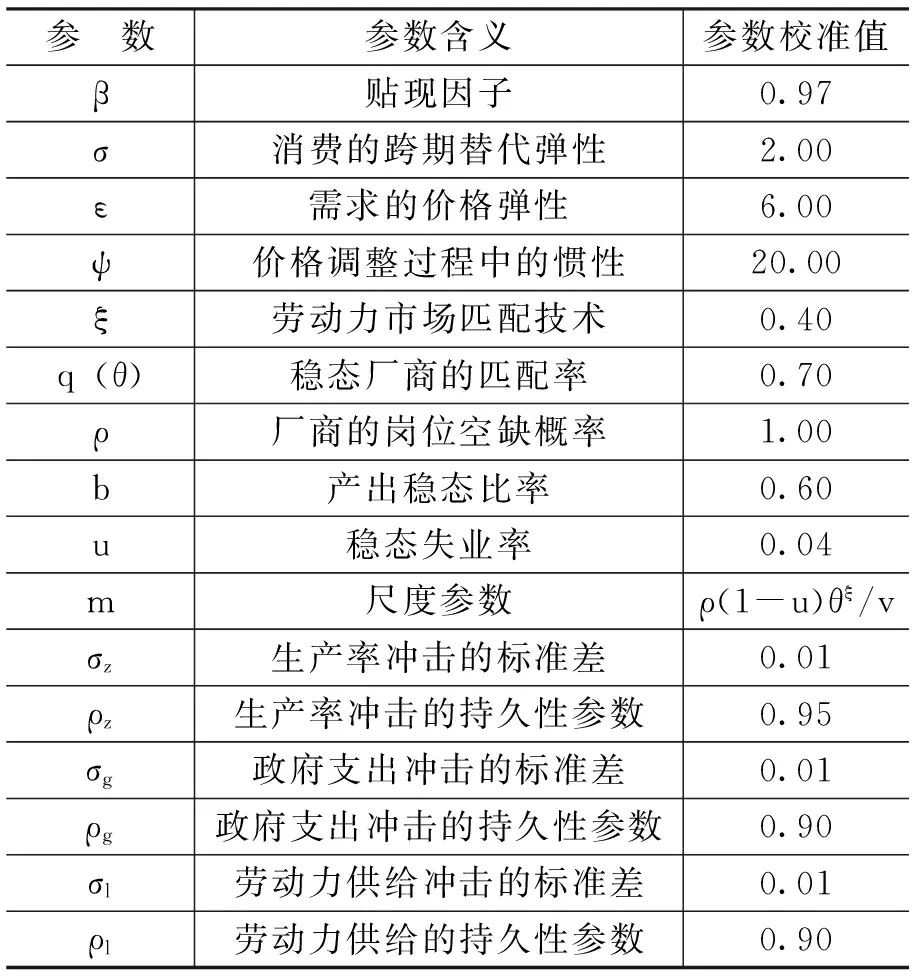

对于模型参数的设定和校准,可依据我国2003—2015年相关变量的统计数据,并结合国内外文献研究的普遍做法,将贴现因子值设定为0.97,这样折算出的年化利率约为4%,大致接近于我国历年银行同业拆借利率的平均值。其他相关参数及其校准值如表1所示。

表1 模型参数校准对照表

2.结果分析

由于拉姆齐规则要求中国人民银行在执行货币政策时,要在通货膨胀和失业之间寻求稳定的平衡,在最优货币政策操作既定条件下,可通过观察宏观经济变量对劳动力供给冲击、技术生产率冲击、政府支出冲击的响应,来判断中国人民银行的最优货币政策是否能够实现既定目标。

首先,在拉姆齐规则约束下引入劳动力市场摩擦后,若本国技术生产率能够得到提升,会对产出、投资和消费产生显著的正向推动作用,并引致通货膨胀率和就业率呈现反向变动,从而强化了失业和通货膨胀之间的替代关系,增强了最优货币政策操作的有效性。若本期对技术生产率施加1单位正向冲击,产出会在第1期达到最大,增加约0.25单位;消费会在第1期达到最大,增加约0.22单位;投资会在第2期达到最大,增加约0.72单位;资本存量在第6期达到最大,增加约0.23单位。与此同时,在技术生产率的冲击下,劳动力市场的就业率和通货膨胀率在3个时期内做出了反向调整,并在第1期同时达到最小,分别降低约0.18单位和0.03单位。脉冲响应结果表明,技术生产率提升对国内投资和产出的影响相对更加强烈。此外,由于技术生产率的提高会在长期促使本国投资和产出水平持续增长,并引致通货膨胀和就业出现降低,在客观上强化了通货膨胀和失业之间的替代性,从而会增强本国最优货币政策操作的有效性。

其次,在拉姆齐规则约束下引入劳动力市场摩擦后,若本国增加政府支出,会对产出、就业产生正向推动,并会引起通货膨胀的同向调整,但是,政府支出的增加又会对消费、投资和资本存量产生挤出效应,并进一步强化了失业和通货膨胀之间的替代关系。本期对政府支出施加1单位正向冲击,国内产出会在当期达到最大,增加约0.27单位,就业和通货膨胀会在第2期达到最大,其中就业增加约0.11单位,通货膨胀增加约0.01单位。与此同时,消费在第2期达到最小,降低约0.09单位,投资在第3期达到最小,降低约0.38单位,资本存量会在第8期达到最小,降低约0.17单位。由此可见,政府支出的扩大会对投资、消费和资本存量形成挤压,并且对投资的挤出效应尤为强烈。在政府支出冲击下,通货膨胀和失业之间存在的替代关系会被强化,最优货币政策的有效性也将进一步增强。

最后,在拉姆齐规则约束下引入劳动力市场摩擦后,劳动力市场供给增加,将会对产出、就业、消费、投资以及资本存量产生正向推动,同时会引起通货膨胀降低,致使失业和通货膨胀之间存在的替代关系消失,从而会削弱最优货币政策的有效性。当本期对劳动力市场供给施加1单位正向冲击,国内产出、就业、消费、投资以及资本存量会进行同向调整,其中,产出、就业和消费均在第2期达到最大,分别增加约0.43、0.34和0.33单位;投资在第3期达到最大,增加约1.34单位;资本存量在第6期达到最大,增加约0.47单位。但是,通货膨胀会反向调整,并在第2期达到最小,降低约0.02单位。从相关变量的反应程度可以看出,劳动力市场供给变动对投资的影响最大,对产出增加的带动作用也非常显著。对于劳动力市场供给变动为何会引起通货膨胀的降低,其合理解释在于:劳动力市场存在的搜寻与匹配摩擦会影响厂商经营决策。当预期市场总需求增加时,厂商将提供更多就业岗位,从而在劳动力市场上形成真实需求。但由于劳动力市场存在搜寻与匹配摩擦,造成劳动力市场供给调整往往具有滞后性,使得社会就业规模变动相对平滑,由此会延缓厂商边际成本调整,导致通货膨胀呈现下降趋势。此外,由于通货膨胀和失业之间的替代关系被打破,最优货币政策难以在通货膨胀和失业之间进行权衡,从而削弱了最优货币政策的有效性。

四、结论与启示

本文通过引入劳动力市场摩擦,在假定货币政策遵循拉姆齐规则,在通货膨胀和失业之间寻求稳定平衡,以最大化经济人社会福利的前提下,运用动态随机一般均衡模型,分析了劳动力市场摩擦对我国货币政策有效性的影响,并得到以下结论和启示:

第一,引入劳动力市场摩擦后,当我国技术生产率提升时,能够对产出、投资和消费产生明显的正向推动,其中,技术生产率提升后对投资和产出的带动作用相对更强。同时,技术生产率的提升会强化失业和通货膨胀之间的替代关系,因而会显著增强我国货币政策的有效性。

第二,引入劳动力市场摩擦后,当我国政府支出增加时,能够对产出、就业产生显著正向推动,并引起通货膨胀的同向调整。政府支出的增加还会对投资、消费和资本存量形成挤压,并且对投资的挤出效应尤为剧烈。此外,政府支出的增加还会强化失业和通货膨胀之间的替代关系,由此会进一步增强我国货币政策的有效性。

第三,引入劳动力市场摩擦后,当我国劳动力市场供给增加后,会对产出、就业、消费、投资以及资本存量产生正向推动,并引起通货膨胀的降低。此外,劳动力市场存在的搜寻与匹配摩擦会造成劳动力市场供给的调整存在滞后性,使得社会就业规模变动相对平滑,由此延缓了厂商边际成本的调整,进而导致通货膨胀呈现下降趋势,最终造成失业和通货膨胀之间的替代关系消失,从而削弱了我国最优货币政策的有效性。

第四,在现阶段,受宏观经济进入下行周期影响,我国劳动力市场存在的摩擦将会显著增加,若中国人民银行在货币政策操作中继续关注通货膨胀与失业的稳定平衡,必然会造成最优货币政策偏离目标值。这就要求中国人民银行在货币政策操作中,应根据宏观经济的整体变动趋势,从关注价格稳定逐步转向盯住就业率目标,以便改善和提高整个社会的福利水平。

[1] Rotemberg, J.Monopolistic Price Adjustment and Aggregate Output[J].Review of Economics Studies, 1982,49(4): 517-531.

[2] Mortensen, D., Pissarides, C.New Developments in Models of Search in the Labor Market[A].Ashenfelter, O.,Layard,P.,Card, D.Handbook of Labor Economics[C].New York:Elsevier North-Hollard,1999.

[3] Cooley,T.F.,Quadrini,V.Optimal Monetary Policy in a Phillips-Curve World[J].Journal of Economic Theory,2004,118(2):174-208.

[4] Arseneau, D., Chugh, S.Optimal Fiscal and Monetary Policy with Costly Wage Bargaining[J].Journal of Monetary Economics,2008,55(8):1401-1414.

[5] Blanchard, O., Gali, J.A New Keynesian Model With Unemployment[J].General Information, 2006,2(2):1-30.

[6] Thomas,C.Search and Matching Frictions and Optimal Monetary Policy[J].Journal of Monetary Economics,2008,55 (5): 936-956.

[7] Hosios, A.J.On the Efficiency of Matching and Related Models of Search and Unemployment[J].Review of Economic Studies,1990,57 (2): 279-298.

[8] Faia, E.Optimal Monetary Policy Rules With Labor Market Frictions[J].Journal of Economic Dynamics and Control, 2008,32 (5):1357-1720.

[9] 苑德军.充分就业应成为我国货币政策的重要目标[J].东北财经大学学报,1999,(4):13-16.

[10] 刘宗明.工资加成、就业抑制与最优货币政策分析——货币政策是否应该对劳动力市场作出反馈?[J].南开经济研究,2013,(1):68-90.

[11] 王君斌,薛鹤翔.扩张型货币政策能刺激就业吗?——刚性工资模型下的劳动力市场动态分析[J].统计研究,2010,(6):7-16.

[12] 叶正茂,王仕进.劳动市场摩擦、工资刚性与中国的通货膨胀持续性[J].财经研究,2014,(10):32-45.

(责任编辑:巴红静)

2016-07-19

王全良(1970-),男,河南郑州人,副教授,博士,主要从事数量经济研究。E-mail:gssdzc@126.com

F820.2

A

1000-176X(2016)10-0054-05

猜你喜欢

今日农业(2021年1期)2021-03-19

今日农业(2020年24期)2020-12-15

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

当代工人(2018年9期)2018-07-21

百科探秘·航空航天(2017年6期)2017-07-10

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

探索(2013年4期)2013-07-24