抑制还是助长?董事高管责任保险与企业诉讼风险

2016-12-02 07:55胡国柳

商业经济与管理 2016年11期

胡国柳,秦 帅

(海南大学 经济与管理学院,海南 海口 570228)

抑制还是助长?董事高管责任保险与企业诉讼风险

胡国柳,秦 帅

(海南大学 经济与管理学院,海南 海口 570228)

企业引入董事高管责任保险(D&O保险)作为其治理机制的一部分,究竟是使监督机制更加完善从而降低了企业诉讼风险,还是为管理层机会主义动机提供契机、助长了诉讼风险呢?文章以2012-2014年中国A股上市公司为研究样本,基于企业产权性质的差异,研究了D&O保险的引入对企业未来诉讼风险的影响。研究发现,D&O保险的引入会助长企业诉讼风险,然而这种正相关关系在国有企业中不显著,在非国有企业中则十分显著。文章不但有助于全面认识D&O保险治理效应及产权性质对企业的影响,还深化了企业诉讼风险影响因素的研究,对于企业诉讼风险防范也具有重要意义。

董事高管责任保险(D&O保险);机会主义;诉讼风险;产权性质

一、 引 言

随着我国资本市场相关法律制度的完善和投资者维权意识的日益提高,针对企业的各类诉讼日趋频繁。诉讼风险严重威胁了企业的生产经营活动,损害了企业的社会形象,成为影响企业存续的重要不确定因素之一。据统计2014年我国上市公司共发生各类诉讼事件854次,涉及318家上市公司,涉案金额高达240.93亿元,其中不乏影响范围巨大的诉讼案件。2013年受光大证券“乌龙指”事件损害的投资人以内幕交易为由起诉光大证券,证监会对其罚款5.23亿元,法院判其赔偿投资人574万余元。2014年广东省高院裁定加多宝在与广药集团的诉讼中败诉,需赔偿广药集团1.5亿元专利费。频繁的诉讼和巨大的涉案金额势必会损害投资者利益,挤占企业的时间资源和经济资源,造成企业价值流失,严重影响企业的持续经营能力。因此,寻找影响企业诉讼风险的相关因素具有极其重要的现实意义,在理论上,这一新兴话题也开始得到学术界的密切关注[1]156。

诉讼风险的产生通常认为源于企业监督治理机制的缺陷。监督治理机制的缺陷会对企业的经营绩效产生严重的影响,此时无论是针对企业的还是针对高管的诉讼都会大量增加。目前关于企业诉讼风险影响因素的研究,一些学者从制度设计方面进行了分析,例如内部控制制度[1]155、信息披露制度[2-3]。另一些研究则集中于企业特征方面,考察了行业分布[4-5]、独立董事和审计委员会的独立性[6]、企业财务报告质量[7]和审计收费水平[8]等。作为企业政策制定者的董事、高管,其行为对企业的投融资等经营活动具有重大影响。而董事高管责任保险的引入则能够对二者的行为决策产生影响,进而影响企业的诉讼风险。然而目前却鲜有文献关注董事高管责任保险的购买会对企业诉讼风险产生何种影响。

董事高管责任保险(Director and Officers’ Liability Insurance,以下简称D&O保险)是指当投保企业的高管因不当决策而遭受诉讼时,由保险公司出面代替企业和高管个人进行民事赔偿的一种责任保险[9]62。作为对冲意外风险和应对未来不确定性的纯粹避险工具,D&O保险目前在西方各国得到了广泛的应用并逐步得到我国上市公司的青睐。

吴锡皓等(2015)在对国内外D&O保险治理效应及研究评述中指出,D&O保险治理效应目前可分为两种截然相反的观点[9]62。机会主义假说认为,企业购买了D&O保险之后,会为高管侵犯中小股东利益解除后顾之忧。由于有保险对自己的行为进行保护,高管的决策不会以股东价值最大化为目标,反而会更具有随意性和投机性,最终会导致企业各项治理效应和业绩的下降[10]30[11]578[12]44[13]31。外部监督假说则认为,保险公司出于自身利益考虑,在承保之前就会对企业的高风险行为进行识别,并将高诉讼风险企业过滤掉。承保之后会对投保企业进行有效的外部监督,确保企业按照股东利益行事,以降低诉讼风险[14]581[15]319。

那么,D&O保险与我国企业诉讼风险之间究竟关系如何?D&O保险是否能对企业管理层进行有效监管,从而减少诉讼风险?目前尚不得而知。相对于国外成熟的D&O保险市场,我国的D&O保险尚处于起步阶段,市场认知不足、配套监管措施缺乏,可能会为管理层的机会主义行为提供契机,因此针对D&O保险与企业诉讼风险的研究更能契合我国的现实状况。此外,我国法制社会处于持续建设时期,投资者维权意识逐步觉醒,针对上市公司及其高管的诉讼逐年增多。最后,国外关于D&O保险的研究忽视了我国企业外部治理环境对D&O保险的影响。虽然处于同一法制环境下,但产权性质的差异会严重影响企业的资源获取能力及胜诉概率[16]139[17]133[18]121[19][20]111[21]32,进而对企业诉讼风险产生影响。因此处于转型期的我国资本市场现实状况十分有利于研究D&O保险与企业诉讼风险之间的关系。

基于此,本文以2012-2014年我国A股上市公司为研究样本,基于产权性质的差异,研究了D&O保险与企业诉讼风险之间的关系。研究结论表明:D&O保险引入企业之后,基本符合机会主义的治理效应。相比较没有购买D&O保险的企业,那些购买D&O保险的企业,其以后年度的涉诉次数和涉诉金额都显著较高。在对内生性等问题进行控制之后该结论依然成立。进一步将企业分为国有和非国有后发现:D&O保险与企业诉讼风险之间的正相关关系在国有企业中不显著,而在非国有企业中则十分显著,产权性质的差异对二者的关系造成了巨大影响。以上结论表明:D&O保险被引入企业治理体系后,并没有发挥相应的监管作用,反而为管理层机会主义动机提供了契机,加大了企业的诉讼风险。

本文的主要贡献可能在于:(1)基于我国资本市场的现实情况研究了D&O保险与企业诉讼风险之间的关系。以往对于D&O保险治理效应的研究主要基于成熟的欧美市场展开,其结论是否适用于我国尚需进一步检验。(2)探讨了在不同外部治理环境中,D&O保险与企业诉讼风险之间关系的差异。国外关于D&O保险治理效应的研究忽视了产权性质对企业的巨大影响。

二、 文献评述与研究假设

(一) D&O保险与企业诉讼风险

D&O保险产生于20世纪30年代的美国,并于2002年引入我国。近年来在上市公司中的覆盖率逐步提高,对于D&O保险的探讨也逐渐成为理论界的热点话题。目前关于D&O保险的探讨主要集中于两方面。一是D&O保险的需求动因。学者们从规避风险、缓解代理冲突、外部监督和提高公司绩效等方面进行了研究[22-28]。二是D&O保险的治理效应。目前对治理效应的观点主要集中于机会主义[10]2[11]581-582[12]38[13]20和外部监督[14]575[15]305两方面。在机会主义的治理效应中,Gillan和Panasian(2015)以加拿大上市公司为研究样本,证明了D&O保险与企业诉讼风险之间表现出显著的正相关关系,即企业购买D&O保险会导致未来诉讼风险的提高[29]794。

截至2014年底,我国引入D&O保险的上市公司只有393家,只占当时全部2592家上市企业的15.2%,与西方国家90%以上的覆盖率差距明显,且公司内部治理监督机制尚不完善,外部宏观经济、法律环境也处于持续建设时期,企业内外部治理环境差异巨大。那么处于我国特定经济、法律与文化环境下的D&O保险会对企业诉讼风险产生何种影响?是抑制还是助长?D&O保险的治理效应是否会因所处外部治理环境的不同而不同?目前尚缺乏相关研究。

D&O保险的外部监督观点主要围绕保险公司与上市企业的收益非对称展开。由于保险公司无法参与企业的收益分红,却要承担相应的投资损失和诉讼风险。因而保险公司有动机对企业风险状况进行考评,并监督企业D&O保险的使用情况,促使D&O保险积极治理效应的发挥。许荣和王杰(2012)在对2007年截面上的上市公司D&O保险使用情况进行分析后发现,D&O保险的使用明显降低了企业的代理成本[30]。贾宁和梁楚楚(2013)则从盈余管理的角度考察了D&O保险的治理效应,该结论证明仅在内地上市的企业引入D&O保险会增大其盈余管理水平,而在香港和内地交叉上市的企业购买D&O保险则会降低其盈余管理水平[31]。胡国柳和胡珺(2014)的研究表明,D&O保险的引入有助于提升上市公司的市场绩效与企业价值,然而却降低了盈利能力与发展能力,这说明D&O保险外部监督作用的发挥具有一定程度的选择性[32]145。

机会主义的观点则主要从管理层的道德风险和中小股东的逆向选择来入手。Boyer和Stern(2014)发现,企业D&O保险保费率越高,那么IPO之后一年公司的股票业绩越差,说明D&O保险的引入并没有起到改善企业经营状况的作用[33]。Li和Liao(2014)以2008-2010年台湾上市公司为样本,发现企业过度投资现象与其D&O保险的承保范围成强烈正相关。进一步地,当公司内外部监督机制较弱时,D&O保险承保的范围与过度投资的正相关关系会更显著[13]32。在债务资本成本方面,当D&O保险覆盖面增大时,银行或债权人就会加大投保企业的贷款利差或债券利差,由此增加了投保企业的债务资本成本[12]59。Cao 和Narayanamoorthy(2013)认为,D&O保险保费水平与财务报表质量有着直接关系,那些之前有过盈余重述经历的企业,可能会面临更高的诉讼风险,因此保险公司会要求更高的保费水平[7]1。事实上那些D&O保险保费水平越高,购买D&O保险范围越广的企业,其盈余管理水平越高,以后年度的诉讼风险也越高[10]2。Gillan和Panasian(2015)以加拿大上市企业为研究样本发现,企业的诉讼风险与与D&O保险承保范围呈正相关关系[29]793。

现代企业经营理论认为,企业股东与管理者之间基于契约而形成委托—代理关系。由于两者之间存在着广泛的利益不一致性,从而导致了代理冲突的产生,而股东与管理者之间代理冲突的激化则表现为企业诉讼。出于缓和代理冲突、保护股东利益、提高公司价值、吸引优秀管理层等目的,企业引入D&O保险作为内部监督治理机制,然而结合以往研究,D&O保险的引入并没有充分发挥其外部监督作用,反而在很大程度上为管理层的机会主义行为提供了契机。

基于此,本文认为企业购买D&O保险的行为首先会向市场传递出企业机会主义的风险信号。外部信息使用者可以根据企业是否购买D&O保险、D&O保险保费水平、承保范围等信息判断企业风险状况,进而采取逆向选择的行动来维护自己的权益。那些保费水平和承保范围较高的企业,实际上存在较严重的内部治理缺陷。其次D&O保险的购买又会为管理层的机会主义行为提供契机,导致企业经营绩效下降、过度投资增多、财务报表盈余管理水平提高、盈余重述增多。理论上那些购买D&O保险的企业的高管更可能会侵犯企业外部利益相关者的利益,企业股东及其利益相关者也更可能会对管理层的不法行为提起诉讼。基于以上分析,本文提出以下假设:

H1:在其他条件一定时,D&O保险的购买会加大企业的诉讼风险。即如果企业购买D&O保险,那么未来其涉诉次数和涉诉金额就会增加。

(二) 产权性质、D&O保险与企业诉讼风险

长期以来,国有经济作为我国国民经济的重要组成部分,发挥着不可替代的作用。产权性质的差异也成为影响企业经营的基础要素,决定了企业的市场地位、经营环境以及经营绩效的不同。不同的产权性质形成了不同的委托—代理理论进而形成了不同的治理效应[34]104。因此,对于不同性质的企业来说,D&O保险对企业诉讼风险的影响程度以及作用机制会有所不同。

在新兴市场国家中,制度环境对企业经营有着重要影响[35]162。产权性质作为区分我国企业的重要标志,很大程度上决定了国有企业与非国有企业资源获取难易程度及可支配资源数量的多少。在我国目前的经济环境中,由于政府“父爱主义”及“所有制歧视”的广泛存在,国有企业与非国有企业市场地位差异悬殊。国有企业长期控制着国民经济的命脉,在关键行业和关键领域居于垄断和主导地位,非国有企业很难进入到这类垄断行业中,因而产权性质的差异首先体现在行业准入上。同样地,产权性质的差异在企业获取资源时表现得更加明显。民营企业在进行债务融资时,会由于“所有制歧视”的原因而面临更大的债务资本成本,且这种基于产权性质的融资约束并没有随着时间的推移而得到相应的改善[16]148-149。Brandt 和Li(2010)以江苏和浙江两省企业作为研究对象发现,民营企业比国有企业更难获得贷款,表现为贷款金额更少,贷款成本更高[36]。由于最终控制人的一致性,国有企业在向银行申请贷款时,需要提供的担保远小于非国有企业[18]122。在股权融资方面,国有企业的IPO成功率长期高于民营企业,且这种高通过率与中介机构的社会资本无关[20]110。换言之,是企业的产权性质影响了上市资格的获得。监管部门在配股审批中也会优先照顾国有企业[17]131。上市公司在进行权益融资时,证坚会会优先照顾国有企业的需求[37]。相比较非国有企业,国有企业的资源获取优势体现在生产经营的各个环节。从行业准入到上市资格、从债务融资到股权融资,国有企业资源获取渠道众多,数量巨大,其隐性权力不容忽视。

由于国有企业具有与生俱来的产权性质优势、强大的资源获取能力以及紧密的政治关联,即使在经营中发生诉讼风险,原告也会出于对胜诉概率和诉讼成本的考虑而谨慎决策。逆向选择现象不仅存在于资本市场,也广泛存在于法律诉讼环节。由于国有企业风险承受能力较强、资源获取容易、举证及辩护难度较小,造成原告胜诉概率偏低或胜诉成本太高难以承受,因而只有那些觉得自己会赢的原告才会诉诸法律[21]32。因此从整体上看来,国有企业的诉讼风险较非国有企业会更低。D&O保险与企业诉讼风险之间的正相关关系也会在国有企业和非国有企业中有不同的表现。基于以上分析,本文提出以下假设:

H2:相比较非国有企业,在国有企业中,D&O保险与企业诉讼风险之间的正相关关系会较弱。

三、 研究设计

本文选取2012-2014年间所有在沪、深股市上市的A股公司(包括A&B、A&H公司)做为初始研究样本。另对初始样本按以下原则进行处理:(1)由于金融银行业财务报表与普通企业财务报表存在显著差异,为控制数据的一致性,故予以剔除;由于保险业既是D&O保险的提供者又是使用者,其需求动机和治理效应可能与一般企业存在偏差,故予以剔除;(2)剔除ST公司、PT公司;(3)剔除数据存在缺失或空白值的样本;(4)为确保样本数据的规范性,对所有财务数据都在双侧1%分位数处做了Winsorize处理。经过最终筛选,最终得到样本数据6982个,其中存在诉讼经历的企业2012年为207家,2013年为229家,2014年为313家。有关D&O保险的使用信息和相关说明从巨潮资讯网上市公司公告手工整理,企业诉讼数据来自Wind数据库。其余所有财务数据均来自Wind数据库和国泰安金融研究数据库(CSMAR),统计软件为Stata11。

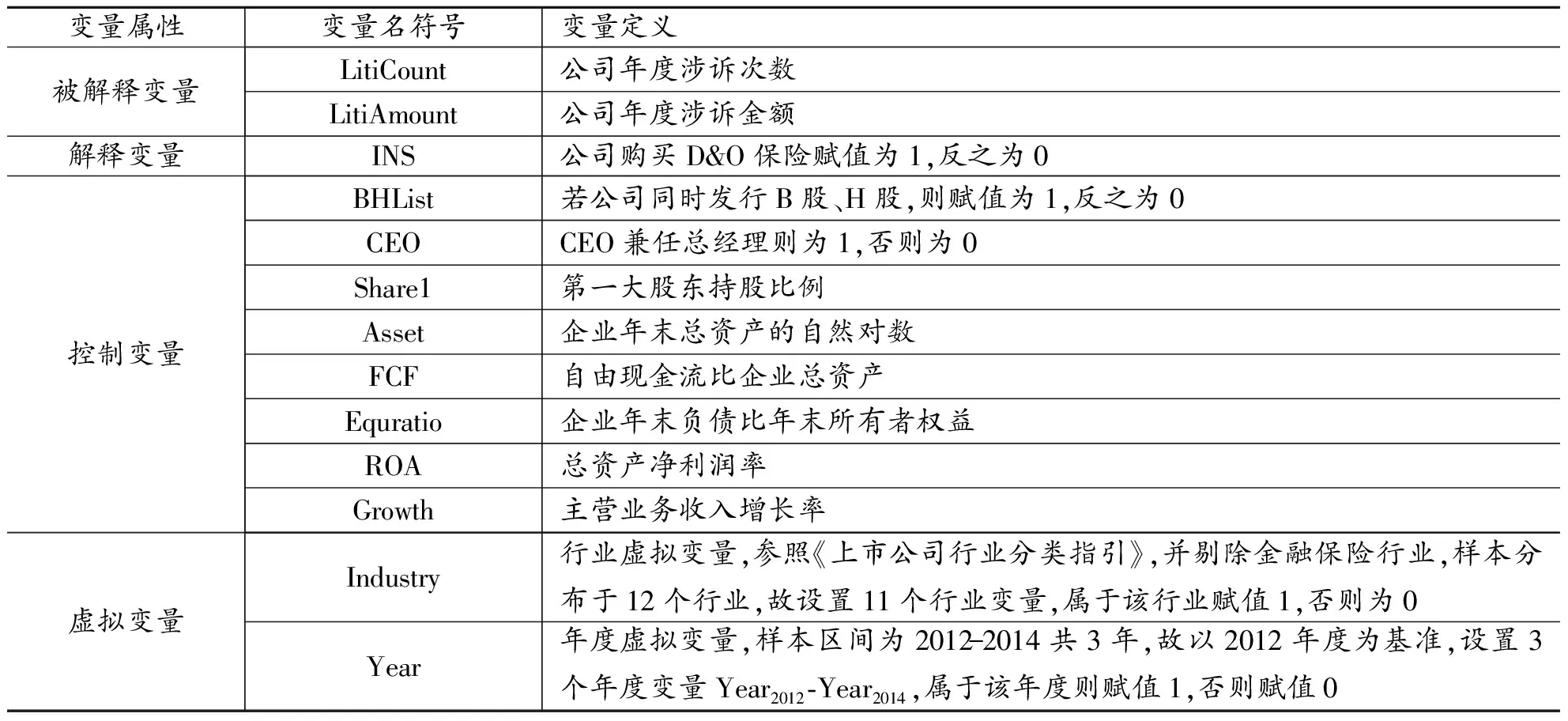

(一)主要变量计量

(1)企业涉诉次数(LitiCount)和涉诉金额(LitiAmount)。借鉴毛新述和孟杰(2014)[1]159、潘越等(2015)[38]的相关做法,用企业涉诉次数和涉诉金额作为解释变量来衡量企业诉讼风险。同时为消除规模效应的影响,本文对有涉诉金额的样本进行取对数处理。考虑到诉讼风险对被告造成的影响要远大于原告,本文的诉讼风险主要考虑企业作为被告的情形。

(2)D&O保险。参考陈险峰等(2014)[39]、胡国柳和宛晴(2015)[40]的研究,设置INS变量来表示上市公司是否购买D&O保险。当上市公司在其股东大会、董事会决议或年度财务报告附录等企业公告中明确提及购买或准备购买D&O保险,并被董事会提议、股东代表大会投票通过,或在其股东代表大会公告中披露了购买D&O保险的具体费用和信息,则对二元哑变量(INS)赋值为1;反之则赋值为0。此外,参考胡国柳和李少华(2014)的研究方法,在上市公司首次披露购买D&O保险以后,若无同等公信力水平公告说明不再购买D&O保险,则默认企业继续投保[41]。

(3)控制变量。借鉴毛新述和孟杰(2013)[1]159、Gillan和Panasian(2014)[29]800的研究模型。本文选取以下变量作为控制变量:交叉上市、CEO是否兼任总经理、第一大股东持股比例、企业规模、自由现金流、产权比例、总资产净利润率和主营业务收入增长率。

变量定义与说明见表1。

表1 变量定义与说明

(二)模型设计

构建模型(1)、(2)对本文假设H1,H2进行验证。在模型(1)中,由于涉诉次数具有明显的排序特征,因此采用有序Logit 模型进行回归,模型(2)采用OLS回归。

LitiCounti,t=α0+α1INSi,t-1+∑αictrlsi,t+∑year+∑industry+εi,t

(1)

LitiAmounti,t=α0+α1INSi,t-1+∑αictrlsi,t+∑year+∑industry+εi,t

(2)

Liticount 和Litiamount为诉讼风险衡量指标,分别代表涉诉次数和涉诉金额。同时为控制D&O保险和企业诉讼风险之间的内生性,在回归模型中预先将D&O保险做滞后一期处理。year和industry分别为年度与行业二元哑变量,ε为残差项。如果INS变量的估计系数显著为正,说明董事高管责任保险的引入引发了上市公司的诉讼风险,则支持本文假设。

四、 研究结果

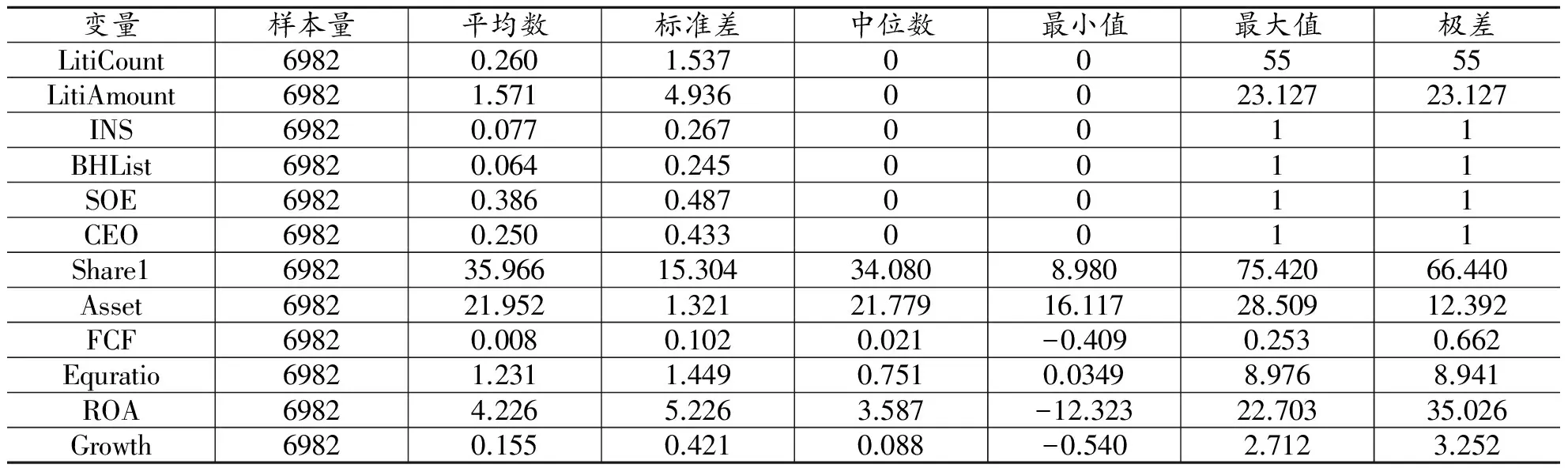

(一) 描述性统计

表2给出了变量的描述性统计结果,从表中可以看出,企业涉诉次数和涉诉金额组内差异都较大。涉诉次数最高为55次/年,最低为0次/年,标准差为1.537。说明不同的上市公司发生诉讼风险的差异较大。在样本统计年份,购买D&O保险的企业占到7.7%。相比较前人研究,我国D&O保险覆盖率有了极大提升,但仍远低于西方发达市场D&O保险覆盖率。此外,样本数据中交叉上市企业只占到总量的6.4%,国有企业数量占据38.6%的比例。

表2 描述性统计

(二) 相关性分析

表3报告了各市场变量之间的Spearman相关系数。企业涉诉次数和涉诉金额之间相关性达到0.926,且在1%的显著水平上显著,说明两者之间具有很好的替代关系。D&O保险无论是与涉诉次数还是涉诉金额都在1%的显著水平上正相关,初步说明了在其他条件一定的情况下,D&O保险的引入增加了企业的诉讼风险,与前文假设相一致,其余各变量之间相关系数都较低。

表3 Spearman 相关系数

注:*p<0.10,**p< 0.05,***p<0.01。

(三) 回归分析

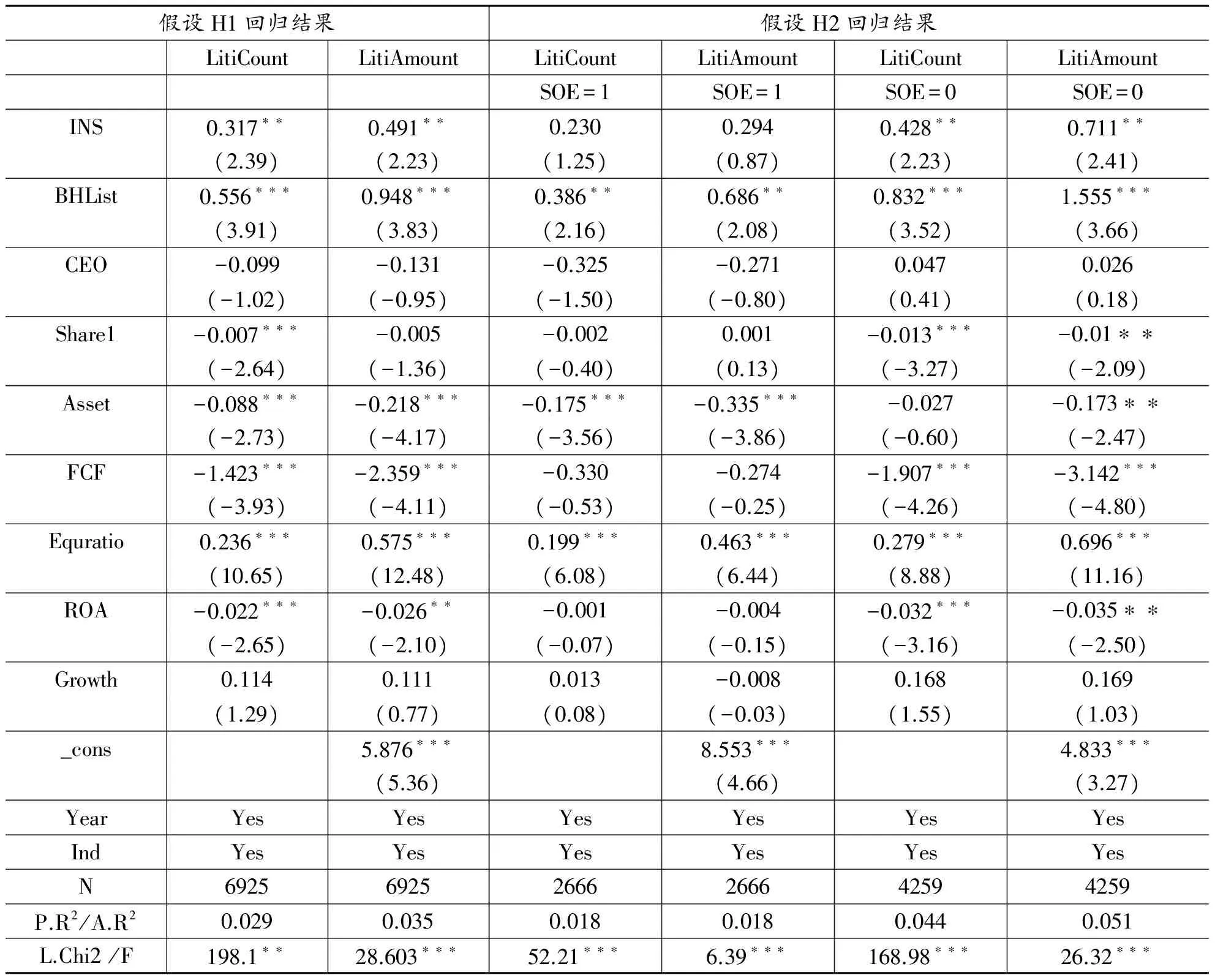

为验证假设H1,通过对企业涉诉次数和涉诉金额的回归,检验企业引入D&O保险之后对诉讼风险会有何影响。结果显示企业引入D&O保险之后,诉讼风险显著增加。涉诉次数和涉诉金额都与D&O保险变量在5%的显著水平上正相关。回归结果初步验证了假设H1。在控制变量方面,本文发现同时在B股和H股交叉上市的企业会面临显著更多的诉讼风险,原因在于这些企业面临着更加严格的监管,投资人的权利意识和法制意识也更高。CEO兼任总经理的回归系数不显著为负。第一大股东持股比例在诉讼次数上显著为负,在诉讼金额上不显著为负。企业资产规模在无论是对诉讼次数来说诉讼金额来说都在1%的水平上显著为负,说明企业规模越大,越能抑制诉讼风险的发生。自由现金流在1%的水平上显著为负,说明自由现金流越高,诉讼风险越低。产权比例在1%的水平上显著为正,说明企业负债比例越高,诉讼风险就越大。总资产净利润率ROA在5%的水平上显著为负,说明总资产净利润率越高,每单位资产创造的净利润越高,就越能抑制诉讼风险的发生。主营业务收入增长率回归系数不显著为负。回归之后进行VIF检验发现各变量VIF值均在2以内,说明各变量之间不存在严重的多重共线性问题。

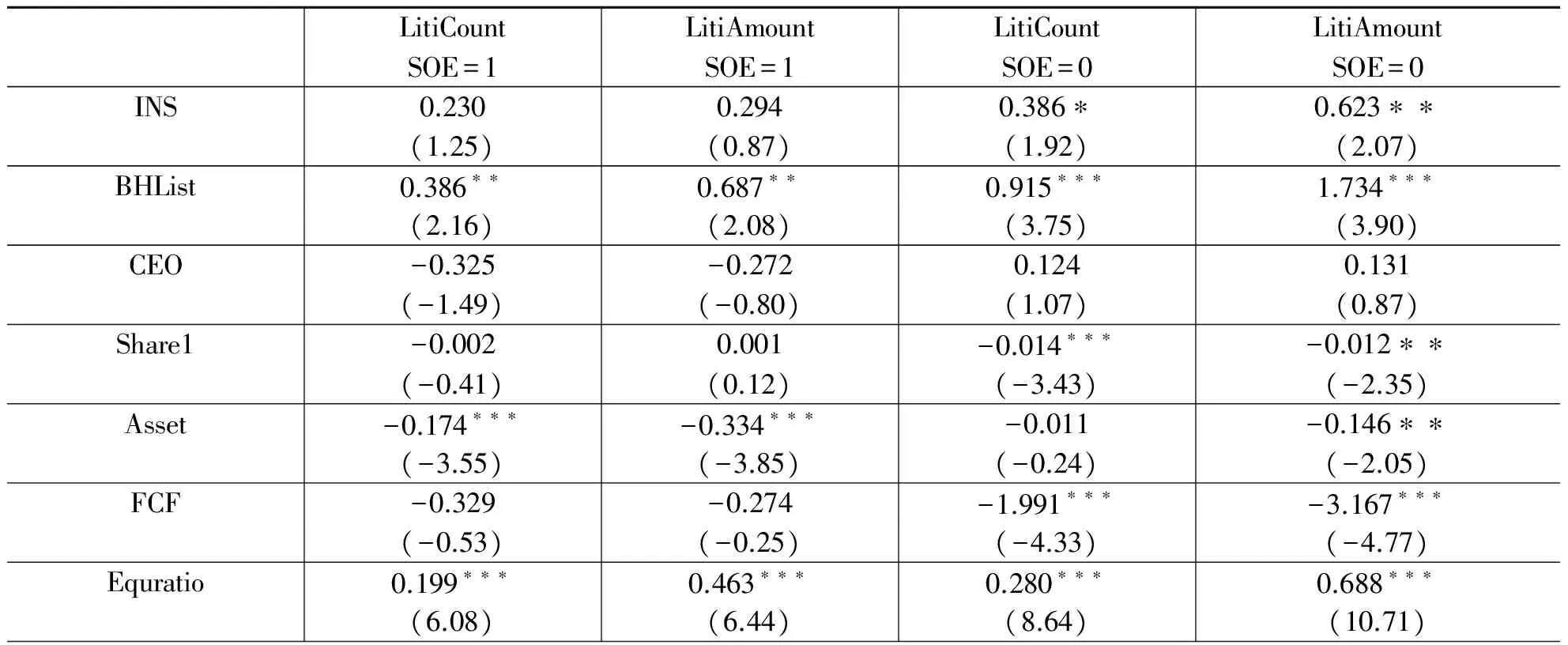

为验证假设H2,本文将模型(1)和模型(2)按产权性质划分为国有企业和非国有企业进行分组回归,结果如表4所示。结果表明,在国有企业样本组,D&O保险无论是对涉诉次数还是涉诉金额,回归结果均不显著。而在非国有企业样本组,D&O保险与涉诉次数和涉诉金额均在5%的显著水平上正相关。该回归结果说明:产权性质的差异显著影响了D&O保险机会主义效应的发挥,国有企业的产权属性降低了购买D&O保险企业的诉讼风险,使得D&O保险与企业诉讼风险之间的正相关关系在国有企业样本组中不显著,从而验证了假设H2。即相比较非国有企业,在国有企业中,D&O保险与企业诉讼风险之间的正相关关系较弱。此外,在B股和H股交叉上市的企业,无论其产权性质为国有还是非国有,诉讼风险均显著较高。国有企业的资产规模越大,就越能抑制诉讼风险的发生,这与前文的分析基本一致。

表4 回归结果

注:t statistics in parentheses*p<0.10,**p<0.05,***p<0.01。

五、 稳健性检验

(一) 企业诉讼风险指标的敏感性

为验证模型设计的稳健性,本文选取以下五种方法进行稳健性检验。

(1)将被解释变量企业诉讼次数变为企业是否发生诉讼。若当年发生诉讼则为1,若不发生诉讼则为0,使用Logit模型进行回归[42]80[43]64[44]107。

(2)根据描述性统计发现,虽然企业的诉讼次数最多时达到了55次。但经过筛选发现,超过10次/年的数据只有19个。现以10为标准,将超过10的数据统一缩尾为10[1]160,再次使用有序Logit模型回归。

(3)取当年诉讼次数的平方根作为其替代变量[42]77[43]62[44]105,重新进行回归。

(4)以企业实际支付的审计费用作为诉讼风险的替代变量。审计师作为独立于企业的外部第三方,在对目标企业进行审计时,会对企业进行整体评估。企业的风险水平不仅会反映在D&O保险保费上,还会反映在审计收费水平上。审计费用包含了审计师对企业风险状况的无形评价,表达了审计师对企业治理状况和整体风险状况的专业看法[8]91。诉讼风险高的企业会付出更高的审计费用,二者呈强烈正相关关系。因此本文以企业实际支付的审计费用作为涉诉金额的替代变量。

(5)对于假设H2的稳健性检验,借鉴刘启亮等(2012)的做法,从非国有企业样本组中剔除掉外资控制的公司[45]。

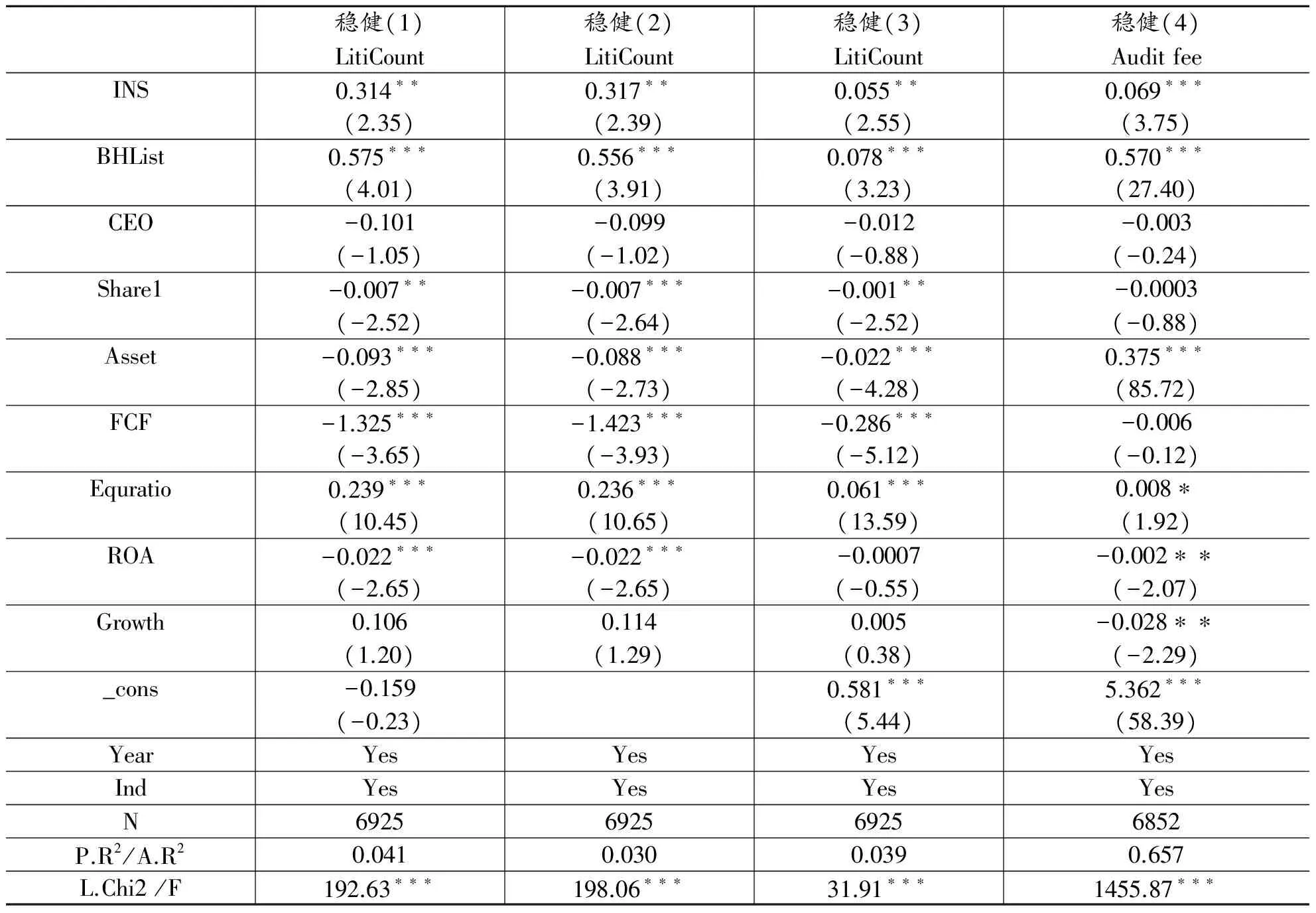

以上方法回归结果(表5和表6)与本文主回归结果基本相同,D&O保险与诉讼风险之间始终成显著正相关关系。在剔除外资控制的企业以后,产权性质对D&O保险与诉讼风险之间关系的影响依然显著,D&O保险与诉讼风险之间的正相关关系依然只在非国有企业中显著,在国有企业中不显著。这些稳健性检验只有个别变量的回归系数和显著性水平发生了改变,结果表明本文的回归结果基本稳健。

表5 关于假设H1的稳健性检验

回归结果(1),Z statistics in parentheses*p< 0.10,**p<0.05,***p<0.01;

回归结果(2)、(3)、(4),t statistics in parentheses*p<0.10,**p<0.05,***p<0.01。

表6 关于假设H2的稳健性检验

(续表)

LitiCountLitiAmountLitiCountLitiAmountROA-0.001-0.004-0.037∗∗∗-0.040∗∗∗(-0.07)(-0.15)(-3.43)(-2.83)Growth0.011-0.0110.194∗0.212(0.07)(-0.04)(1.77)(1.27)_cons8.540∗∗∗4.274∗∗∗(4.65)(2.85)YearYesYesYesYesIndYesYesYesYesN2666266640444044P.R2/A.R20.0180.0180.0470.052L.Chi2/F52.21∗∗∗6.395∗∗∗168.45∗∗∗25.655∗∗∗

注:t statistics in parentheses*p<0.10,**p<0.05,***p<0.01。

(二)内生性检验

虽然本文回归结果证明了D&O保险的购买会增加企业诉讼风险,具体表现为涉诉次数和涉诉金额的增加。但是似乎二者之间存在着反向因果关系,即由于企业面临的诉讼风险日益增加,从而驱动企业购买D&O保险以防止因未来诉讼而造成企业价值流失和管理层受损。为修正内生性的影响,本文使用Heckman两步法对内生性问题进行修正。

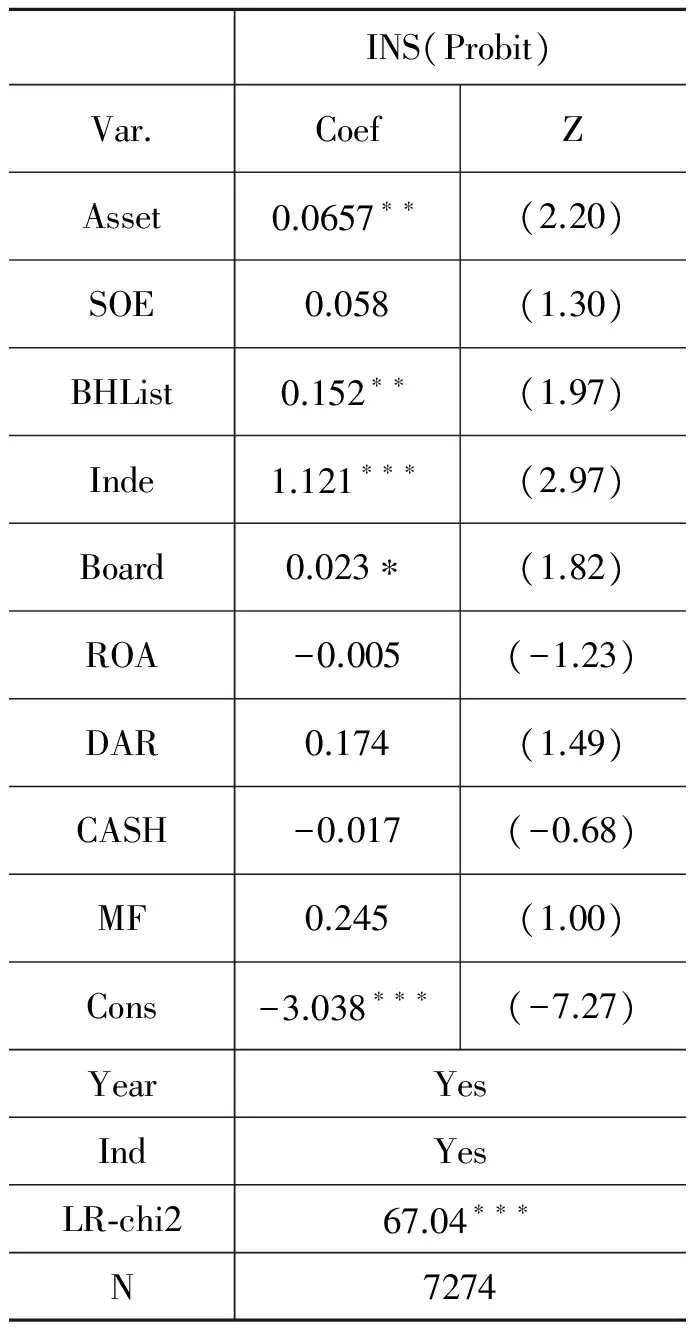

表7 Heckman第一阶段probit回归结果

注:t statistics in parentheses,*p<0.10,**p<0.05,***p<0.01。

表8 Heckman第二阶段回归结果

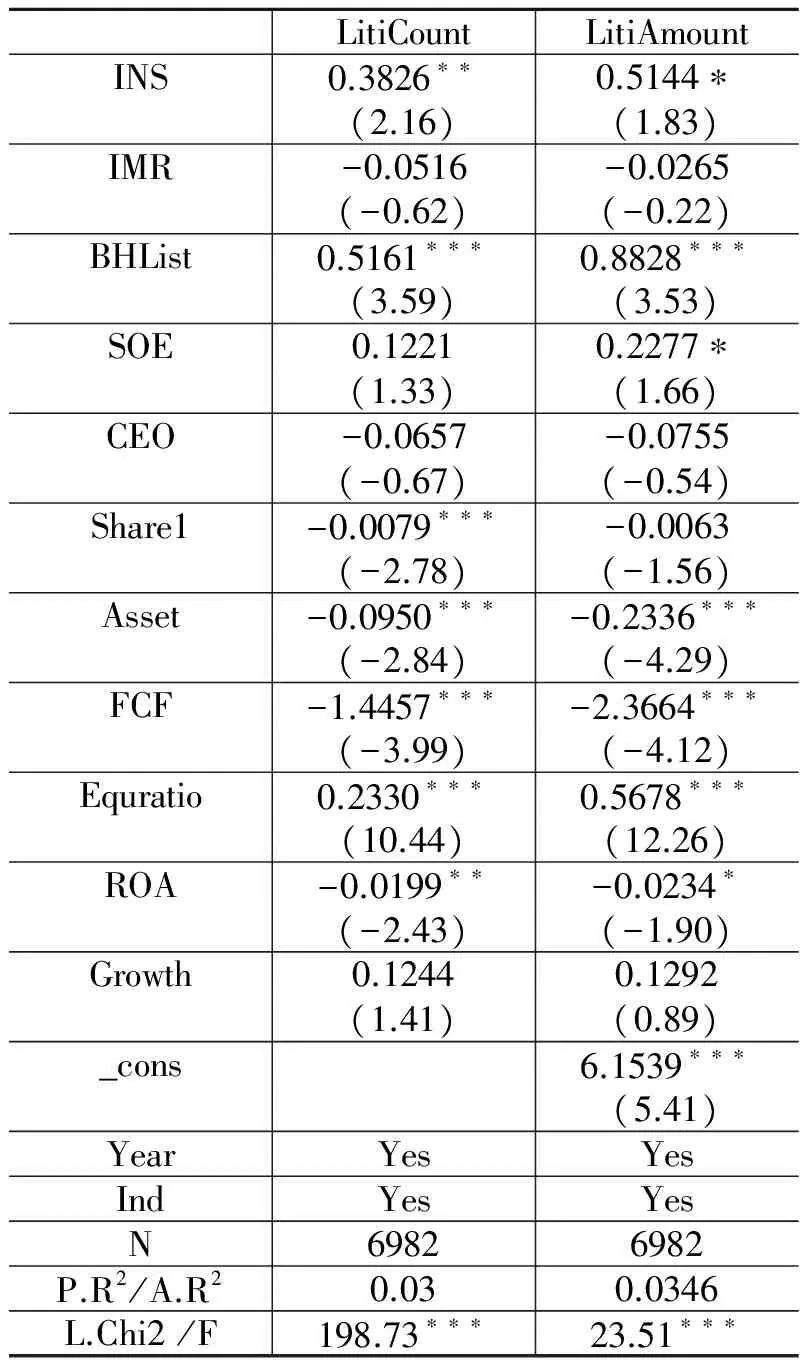

LitiCountLitiAmountINS0.3826∗∗0.5144∗(2.16)(1.83)IMR-0.0516-0.0265(-0.62)(-0.22)BHList0.5161∗∗∗0.8828∗∗∗(3.59)(3.53)SOE0.12210.2277∗(1.33)(1.66)CEO-0.0657-0.0755(-0.67)(-0.54)Share1-0.0079∗∗∗-0.0063(-2.78)(-1.56)Asset-0.0950∗∗∗-0.2336∗∗∗(-2.84)(-4.29)FCF-1.4457∗∗∗-2.3664∗∗∗(-3.99)(-4.12)Equratio0.2330∗∗∗0.5678∗∗∗(10.44)(12.26)ROA-0.0199∗∗-0.0234∗(-2.43)(-1.90)Growth0.12440.1292(1.41)(0.89)_cons6.1539∗∗∗(5.41)YearYesYesIndYesYesN69826982P.R2/A.R20.030.0346L.Chi2/F198.73∗∗∗23.51∗∗∗

注: t statistics in parentheses*p<0.10,**p<0.05,***p< 0.01。

借鉴Katz(2009)[46]、MMBoyer(2012)[47]、胡国柳和胡珺(2014)[32]144、Gillan和Panasian(2015)[29]806的研究,使用Heckman两阶段模型对模型内生性问题进行处理。考虑公司治理特征、代理成本对D&O保险需求的影响,选取以下变量作为第一阶段Probit 模型的控制变量:

企业规模(SIZE)、产权性质(SOE)、交叉上市(BHList)、独立董事比例(Inde)、董事会规模(Board)、总资产净利润率(ROA)、资产负债率(DAR)、现金及现金等价物(CASH)以及管理费用率(MF)。

第一阶段构建Probit模型估计上市公司引入D&O保险的逆米尔斯比(IMR),具体模型如下:

INS=α0+α1Asseti,t+α2SOEi,t+α3BHListi,t+α4Indei,t+α5Boardi,t+α6ROAi,t+α7DARi,t+α8CASHi,t+α9MFi,t+εi,t

(3)

第一阶段回归结果如表7所示,企业规模、交叉上市、独立董事比例与INS变量显著正相关。说明企业规模越大,越倾向于购买D&O保险。交叉上市的企业以及独立董事比例较高的企业更倾向于购买D&O保险。董事会规模也与INS变量显著正相关,说明董事会规模越大,企业越倾向于购买D&O保险。

第二阶段:将第一阶段Probit估计得到的逆米尔斯比(IMR)带入模型(1),以纠正自选择导致的样本偏差,修正内生性问题。第二阶段估计结果如表8所示,INS对涉诉次数和涉诉金额估计系数显著为正,表明D&O保险显著正向影响企业诉讼风险;其余控制变量的回归系数和显著性水平只有稍许改变。估计结果与前文有序Logit、OLS回归结果基本一致,且逆米尔斯比(IMR)系数对企业涉诉次数和涉诉金额均不显著,说明修正自选择可能导致的内生性问题后,结论依旧成立。

六、 结论、启示与展望

(一) 研究结论

诉讼风险是影响我国上市公司持续经营的重要因素。本文以2012-2014年间我国A股上市公司为研究样本,考察了D&O保险的引入对企业诉讼风险的影响。研究发现:(1)D&O保险的引入与企业未来诉讼风险之间存在着显著的正相关关系,包括更高的涉诉次数和涉诉金额。说明在企业诉讼风险方面,由于监管措施不到位,D&O保险为管理层的机会主义动机提供了契机,管理层更多的是借助D&O保险来谋取个人私利,损害投资者利益,从而导致企业诉讼风险加大。(2)D&O保险与企业诉讼风险之间的正相关关系会因产权性质的差异而有所不同。二者的正相关关系在国有企业中不显著,在非国有企业中则十分显著。国有企业拥有的众多资源对D&O保险与企业诉讼风险之间的正相关关系造成了重大影响。原因在于出于对胜诉概率、诉讼成本与诉讼收益的考虑,原告不会轻易对国有企业提起诉讼。在进行了包括内生性检验在内的一系列稳健性检验之后,以上结论依然成立。

(二) 研究启示

相比较西方成熟的资本市场,我国D&O保险覆盖率明显较低。原因可能在于市场对D&O保险认知程度不足,保险配套监管措施滞后,致使其外部监督功能得不到有效发挥。本文从实证层面考察了D&O保险与企业诉讼风险之间的关系,在理论上和实践上均有一定的积极意义:第一、从诉讼风险的角度证明了D&O保险的机会主义治理效应,本文结论丰富了D&O保险相关文献,为D&O保险治理效应体系构建提供了新的研究成果。第二、本文结论说明在我国目前的市场环境下,D&O保险的引入会加大企业未来的诉讼风险。说明D&O保险的推广与应用需要积极的政策指导和配套监管措施,才能保证其发挥积极的治理效应。第三、本文结论证明了在不同的产权性质下,D&O保险机会主义治理效应的发挥程度及作用路径会有所差异。这就要求D&O保险的使用者要根据企业实际情况运用D&O保险,防止D&O保险的治理效应被滥用,同时也为政策制定者制定有区别的D&O保险监管政策提供了借鉴。

(三) 研究局限与展望

本文还存在着一定的不足之处,如D&O保险衡量体系较为单一,目前只有虚拟变量而不包括保费、承保范围和最高理赔额等具体内容,无法对D&O保险与诉讼风险之间的关系进行详细分析。未来研究中将会进一步扩充D&O保险数据库,将保费、承保范围和最高理赔额纳入指标体系,以获得更稳健的结论。此外,企业诉讼风险的概念较为复合,从现有数据库中无法区分出被告到底是企业还是管理者个人,从而影响了对D&O保险治理效应的衡量。进一步的研究还可细分被告类型,使结论更具说服力。

[1]毛新述,孟杰.内部控制与诉讼风险[J].管理世界,2013(11):155-165.

[2]FIELDL,LOWRY M,SHU S. Does Disclosure Deter or Trigger Litigation? [J]. Journal of Accounting & Economics,2005,39(3):487-507.

[3]FRANCIS J,SCHIPPER K.Shareholder Litigation and Corporate Disclosure[J]. Journal of Accounting Research,1994,32(2):137-164.

[4]JAYARAMAN S,MILBOURN T .Does Equity-based CEO Compensation Really Increase Litigationrisk[R].Unpnblished Working Paper, Washington University, 2009.

[5]KIM I,SKINNER D J. Measuring Securities Litigation Risk [J]. Journal of Accounting & Economics,2012,53(1/2):290-310.

[6]AMOAH N Y,TANG A P. Board,Audit Committee and Restatement-induced Class Action Lawsuits[J]. Advances in Accounting,2010,26(2):155-169.

[7]CAO Z,NARAYANAMOORTHY G S. Accounting and Litigation Risk: Evidence from Directors’ and Officers’ Insurance Pricing[J]. Review of Accounting Studies,2013,19(1):1-42.

[8]SEETHARAMAN A,FERDINAND A G,STEPHEN G L. Litigation Risk and Audit Fees: Evidence from UK Firms Cross-listed on US Markets [J]. Ssrn Electronic Journal,2002,33(1):91-115.

[9]吴锡皓,秦帅,胡国柳.D&O保险治理效应研究述评及其启示[J].海南金融,2016(2):62-65.

[10]BOUBAKRI N,GHALLEB N,BOYER M M. Managerial Opportunism in Accounting Choice: Evidence from Directors’ and Officers’ Liability Insurance Purchases[EB/OL]. (2008-03-20)[2016-06-20].http://ssrn.com/abstract=1109254.

[11]BOLTON P,XIONG W,SCHEINKMAN J A. Executive Compensation and Short-termist Behavior in Speculative Markets[J].Review of Economic Studies,2003,73(3):577-610.

[12]LIN C,OFFICER M S,WANG R, et al. Directors’ and Officers’ Liability Insurance and Loan Spreads[J].Journal of Financial Economics,2012,110(1):37-60.

[13]LI F K,LIAO Y P. Directors’ and Officers’ Liability Insurance and Investment Efficiency: Evidence from Taiwan[J]. Pacific-Basin Finance Journal,2014,29(C):18-34.

[14]O’SULLIVAN N. The Demand for Directors’ and Officers’ Insurance by Large UK Companies [J].European Management Journal,2002,20(5):574-583.

[15]WETERINGS W C T. Directors’ & Officers’ Liability,D&O Insurance and Moral Hazard: More Control of Moral Hazard by D&O Insurers Needed to Increase the Incentives of Directors and Supervisory Board Members[J]. Social Science Electronic Publishing,2012,26(2):305-320.

[16]李广子,刘力. 债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[17]祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究,2011(1):131-148.

[18]沈红波,廖冠民,曹军.金融发展、产权性质与上市公司担保融资[J].中国工业经济,2011(6):120-129.

[19]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据[J].金融研究,2013(4):170-182.

[20]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[J].管理世界,2012(11):110-123.

[21]张维迎,柯荣住.诉讼过程中的逆向选择及其解释——以契约纠纷的基层法院判决书为例的经验研究[J].中国社会科学,2002(2):31-43.

[22]CORE J E. The Directors’ and Officers’ Insurance Premium: An Outside Assessment of the Quality of Corporate Governance[J].Journal of Law Economics and Organization,2000,16(2):449-477.

[23]CORE J E. On the Corporate Demand for Directors’ and Officers’ Insurance[J]. Journal of Risk and Insurance,1997,64(1):63-87.

[24]CHALMERS J M R,DANN L Y,HARFORD J. Managerial Opportunism ? Evidence from Directors’ and Officers’ Insurance Purchases[J].Journal of Finance,2002,57(2):609-636.

[25]MAYERS D,SMITH C W.On the Corporate Demand for Insurance[J]. Journal of Business,1982,55(2):281-296.

[26]GUTIERREZ M. An Economic Analysis of Corporate Directors’ Fiduciary Duties[J].Rand Journal of Economics,2003,34(3):516-535.

[27]BOYER M M. Directors’ and Officers’ Insurance and Shareholder Protection[J]. Journal of Financial Perspectives,2014,2(1):107-128.

[28]O’SULLIVAN N. Insuring the Agents: The Role of Directors’ and Officers’ Insurance in Corporate Governance[J] . Journal of Risk and Insurance,1997,64(3):545-556.

[29]GILLAN S L,PANASIAN C A. On Lawsuits,Corporate Governance,and Directors’ and Officers’ Liability Insurance[J]. Journal of Risk and Insurance,2015,82(4):793-822.

[30]许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J].保险研究,2012(3):68-78.

[31]贾宁,梁楚楚.董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角[J].保险研究,2013(7):57-67.

[32]胡国柳,胡珺.董事高管责任保险与公司绩效——基于中国A股上市公司的经验分析[J].经济评论,2014(5):136-147.

[33]BOYER M M,STERN L H. D&O Insurance and IPO Performance: What Can We Learn from Insurers? [J].Journal of Financial Intermediation,2014,23(4):504-540.

[34]程柯,陈志斌,赵卫斌.产权性质、独立董事机制与投资效率——来自中国A股非金融类上市公司的经验证据[J].技术经济,2012(3):103-109.

[35]李四海,李晓龙,宋献中.产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析[J].中国人口·资源与环境,2015(1):162-169.

[36]BRANDT L, LI H. Bank Discrimination in Transition Economies: Ideology,Information,or Incentives?[J].Journal of Comparative Economics,2010,31(3):387-413.

[37]祝继高,陆正飞.融资需求、产权性质与股权融资歧视——基于企业上市问题的研究[J].南开管理评论,2012(4):141-150.

[38]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[39]陈险峰,胡珺,胡国柳.董事高管责任保险、权益资本成本与上市公司再融资能力[J].财经理论与实践,2014(1):39-44,102.

[40]胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[J].财经理论与实践,2015(6):38-43.

[41]胡国柳,李少华.董事责任保险能否改善企业投资效率?——基于中国A股上市公司的经验证据[J].湖南大学学报:社会科学版,2014(2):41-46

[42]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010(3):75-81.

[43]赵彦,吴晓娟.上市公司法律风险对审计意见影响的实证研究[J].中国注册会计师,2013(6):59-64.

[44]黄凯莉.上市公司法律风险与审计收费——来自中国上市公司的经验证据[J].中国注册会计师,2015(5):103-107.

[45]刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61.

[46]KATZ S P. Earnings Quality and Ownership Structure: The Role of Private Equity Sponsors[J].The Accounting Review,2009,84(3):623-658.

[47]BOYER M M. Is the Demand for Corporate Insurance a Habit? Evidence from Directors’ and Officers’ Insurance[J]. General Information,2003,95(1):50-88.

(责任编辑 傅凌燕)

Reducing or Boosting? The D&O Insurance and the Risk of the Corporate Litigation

HU Guo-liu, QIN Shuai

(SchoolofEconomicsandManagement,HainanUniversity,Haikou570228,China)

The Director and Officer’s Liability Insurance is introduced into the enterprise as a part of governance system,does it improve this system, thereby reduce the litigation risk? Or provide opportunities for the manager’s opportunism motivation so as to boost the litigation risk? TBy using the data of Chinese listed companies between 2012-2014 as sample, based on the difference of the ownership,this paper studies the influence on the litigation risk after the introduction of the D&O insurance. This study has found that the introduction of the D&O insurance will boost the enterprise’s litigation risk. However,this positive correlation is not significant in the state-owned enterprises,but very significant in the non-state-owned enterprises. Our research helps us to have a better understanding about the effect of D&O insurance and the influence of ownership, enriches the study of the impact factors of litigation risk and is significant for the enterprise litigation risk prevention.

director and officer’s liability insurance; opportunism; litigation risk; ownership

2016-06-22

国家自然科学基金项目“中国上市公司D&O保险需求动因及其治理效应研究”(71562010)

胡国柳,男,教授,管理学博士,主要从事财务与金融管理研究;秦帅,男,硕士研究生,主要从公司财务研究。

F234.4

A

1000-2154(2016)11-0086-12

猜你喜欢

公民与法治(2022年5期)2022-07-29

当代水产(2022年5期)2022-06-05

体育科技文献通报(2022年3期)2022-05-23

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

辽金历史与考古(2021年0期)2021-07-29

云南画报(2020年9期)2020-10-27

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

华人时刊(2017年19期)2017-02-03