融资约束与我国企业对外直接投资——基于浙江省微观企业数据的实证研究

2016-12-02 07:53余官胜

商业经济与管理 2016年11期

余官胜

(温州大学 商学院, 浙江 温州 325035)

融资约束与我国企业对外直接投资

——基于浙江省微观企业数据的实证研究

余官胜

(温州大学 商学院, 浙江 温州 325035)

企业对外直接投资是我国当前重要的外向经济发展战略,因此探明其影响因素对于深化对外开放具有重要意义。文章在此背景下从微观企业角度研究融资约束如何影响企业对外直接投资,构建理论框架阐明融资约束的提升会制约劳动密集型企业的对外直接投资决策,但是会逆向促进资本密集型企业的对外直接投资决策;在此基础上,通过匹配《中国工业企业数据库》和《中国境外投资企业(机构)名录》中的浙江省企业数据在微观上验证了理论推论。进一步地,分样本数据回归表明国有企业、外资企业和重工业企业对外直接投资不受融资约束制约,而非国有企业、非外资企业和轻工业企业对外直接投资受融资约束影响明显。此外,文章通过零膨胀回归和排序数据回归发现较低(高)的融资约束增加了劳动(资本)密集型企业的对外直接投资项目数并加快其投资决策时间,与对外直接投资倾向的影响机制一致。

融资约束;对外直接投资;二值选择模型;零膨胀回归;排序数据回归

一、 问题的提出

在全球经济形势变化的背景下,近年来我国出现了企业对外直接投资快速增长的现象,国内外多种因素的共同作用使得我国企业对外直接投资流量在2012年底跃居世界第三位,仅次于日本和美国。近期,“一带一路”方针的推行将我国企业对外直接投资推至更为重要的战略地位,也使研究我国企业对外直接投资促进和制约因素不仅具有重要的理论意义,也具备了较强的政策时效作用。在经典国际投资理论中,母国和东道国宏观变量及企业自身微观变量均构成了企业对外直接投资的影响因素,异质性企业国际贸易理论则从企业外向决策角度认为企业间生产率及其他差异是构成是否进行对外直接投资决策的重要因素。本文则基于我国宏观层面金融发展落后的现状从微观企业层面出发研究企业融资约束如何影响对外直接投资决策倾向,从而在微观层面强调金融支撑对于我国企业对外直接投资的重要性。

在发展中国家企业对外直接投资的影响因素中,Kayam(2009)[1]以及Khanindra(2013)[2]等强调国内经济发展、开放程度以及技术水平是推动企业对外直接投资的正向因素,生产成本、政治环境和商业环境则是负面推动因素。在针对我国的研究中,宏观层面上制度和政府政策被认为是推动我国企业对外直接投资的重要因素,Kolstad和Wiig(2009)[3]、阎大颖等(2009)[4]、谢孟军和郭艳茹(2013)[5]以及王永钦等(2014)[6]分别从资源制度、经济制度和法律制度分析了制度因素对我国企业对外直接投资的影响;阎大颖等(2009)[7]和Wang等(2012)[8]则指出我国政策因素是企业对外直接投资的重要推力。东道国引力因素也是吸引我国企业进行对外直接投资的重要因素,Cheung和Qian(2009)[9]发现东道国资源、何本芳和张祥(2009)[10]发现东道国劳动成本、宗芳宇等(2012)[11]发现东道国之间的双边投资协议等均构成了我国企业对外直接投资的吸引因素。余官胜和李会粉(2013)[12]以及余官胜和林俐(2014)[13]分别利用宏观和微观数据研究了东道国吸引我国横向及纵向企业对外直接投资的影响因素。

尽管国内外多重因素有利于推动我国企业对外直接投资,但资金问题仍是阻碍我国企业对外直接投资持续增长的瓶颈之一,尤其是民营企业对外直接投资[14]。企业对外直接投资可以从母国和东道国进行融资,余官胜和袁东阳(2014)[15]以及余官胜(2015a,2015b)[16-17]的一系列论文分别研究了国内正规金融发展、民间金融发展以及东道国金融发展对我国企业对外直接投资的影响[15-17]。在微观层面,融资约束也限制了我国企业尤其是民营企业的投资行为[18],在开放经济领域,孙灵燕和李荣林(2011)[19]论述了融资约束对我国企业出口的影响,发现国有企业和外资企业出口受融资约束的影响不明显,但民营企业出口受融资约束的影响则非常显著。在企业对外直接投资领域,Buch等(2014)[20]根据异质性企业国际贸易理论框架表明融资约束对高生产率企业的对外直接投资倾向影响更大,并用德国本国和跨国企业数据进行实证研究发现融资约束对大企业的对外直接投资决策有较大的影响;李磊和包群(2015)[21]匹配《中国境外投资企业(机构)名录》与《中国工业企业数据库》发现融资能力更高的企业有更强的对外直接投资倾向;并且在民营企业及低融资依赖行业,融资约束的影响更大。

从现有文献中可以发现,当前从微观层面考察融资约束问题如何影响企业对外直接投资的研究较少,已有的少数研究也未考虑不同要素密集度企业融资约束影响的差异性。本文也匹配《中国境外投资企业(机构)名录》与《中国工业企业数据库》构建样本数据库研究融资约束对我国企业对外直接投资的影响,为强调市场因素,本文选取两个数据库中民营企业数量众多的浙江企业样本数据进行匹配。与其他研究不同的是,考虑到不同要素密集度企业的资本需求存在差异,本文从动机异质性出发区分劳动密集型和资本密集型企业融资约束对企业对外直接投资的影响。研究表明劳动密集型企业较高的融资约束会阻碍企业对外直接投资,相反资本密集型企业较高的融资约束反而能促进企业对外直接投资。出现这种影响的差异性是因为劳动密集型企业因寻求更低的劳动成本进行对外直接投资,而资本密集型企业则因寻求更低的资本成本进行对外直接投资。进一步地,本文发现在企业分类上,国有企业、外资企业以及重工业企业的融资约束并不影响对外直接投资倾向,而非国有企业、非外资企业以及轻工业企业的融资约束对企业对外直接投资的影响呈现出上述方式,说明对于不同类型企业而言,融资问题在对外直接投资行为中的重要性存在较大差异。此外,本文的计数模型零膨胀回归和排序数据与发现融资约束也影响了劳动密集型和资本密集型企业的对外直接投资项目数量以及投资时间。

二、 理论机理

随着我国经济发展水平不断提升,一方面劳动成本不断增加,另一方面金融改革的滞后使融资成本依然高居不下,两者均增加了企业的生产成本负担,也造就了我国成本规避动机企业对外直接投资的出现。对于寻求低成本动机的企业对外直接投资,尽管东道国边际要素成本可能低于母国,但要承担额外的固定成本。劳动密集型企业更倾向于对比国内劳动成本,融资约束的影响产生于固定成本的投资过程中;资本密集型企业更倾向于对比国内资本成本,融资约束的影响则产生于国内资本边际成本以及固定成本投资过程中。鉴于融资约束对两类企业的影响方式不同,本文分别阐述融资约束对劳动密集型和资本密集型企业对外直接投资的影响机理。

(一) 劳动密集型企业

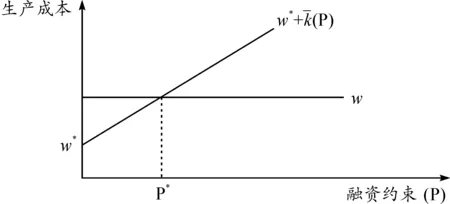

图1 劳动密集型企业融资约束与国内外生产成本

劳动密集型企业最主要的生产投入为劳动,因而劳动成本也构成了最为主要的生产成本,企业对比国内外劳动成本决定国内生产还是通过对外直接投资进行国外生产。与国内生产相比,国外生产需要融资进行额外的固定成本投入,并且这种固定成本随着融资约束程度的提升而增加。因此劳动密集型企业计划将生产转移至低劳动成本国家时需综合考虑国外生产的劳动成本和固定成本对比国内劳动成本进行权衡。当融资约束较低时,固定投资成本较低,对低劳动成本国家进行对外直接投资则更具有吸引力;而当融资约束较高时,固定投资成本较高,对低成本国家进行对外直接投资的吸引力也相应减弱。图1对比了这种情况下国内生产和国外生产的相对成本。

推论1:对于劳动密集型企业,较低的融资约束能提升企业对外直接投资倾向。

(二) 资本密集型企业

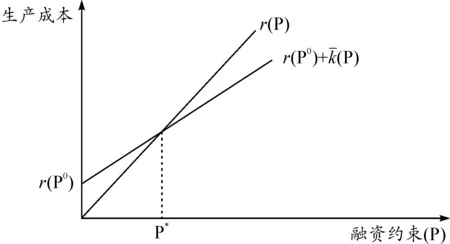

图2 资本密集型企业融资约束与国内外生产成本

资本密集型企业最重要的生产投入为资本,因而资本成本也构成了最为主要的生产成本,类似的企业对比国内外的资本成本进行生产决策。同样,与国内生产相比,除边际成本外,企业在国外生产需投入额外的固定成本,并且只有当固定投资完成后才能在东道国融资,因此固定成本投资需在国内融资并随国内融资约束增加而提升。同理,企业需综合权衡东道国生产的固定成本和资本边际成本对比国内资本成本进行生产决策。当国内融资约束较低时,国内资本成本较低,此时选择国内生产;相反当国内融资成本较高时,国内生产的资本成本较高,此时企业将选择对外直接投资进行国外生产。图2展示了这一对比。

推论2:对于资本密集型企业而言,较高的融资约束能提升企业的对外直接投资倾向。

三、 实证研究

(一) 模型与数据

为研究融资约束如何分别影响劳动密集型和资本密集型企业的对外直接投资倾向,本文基于微观数据建立如下回归模型:

ODIi=α0+α1lnSi+α2REXi+α3RTi+α4FCi+α5FCi* lnKLi+ui

(1)

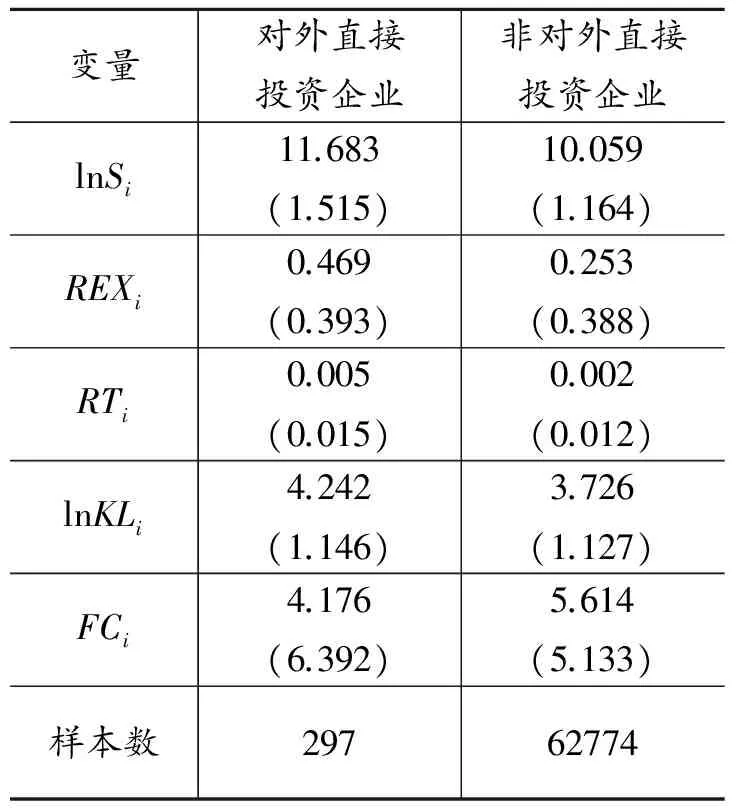

表1 数据基本信息

变量对外直接投资企业非对外直接投资企业lnSi11.683(1.515)10.059(1.164)REXi0.469(0.393)0.253(0.388)RTi0.005(0.015)0.002(0.012)lnKLi4.242(1.146)3.726(1.127)FCi4.176(6.392)5.614(5.133)样本数29762774

注:表中数值为变量均值,括号内为标准差。

式(1)中因变量ODIi为企业i的对外直接投资二值变量,当该企业有对外直接投资行为时,变量取值1;当该企业不存在对外直接投资行为时,变量则取值0。lnSi、REXi和RTi为控制变量,其中lnSi为企业i的规模,用该企业的工业总产值对数值衡量;REXi为企业i的出口倾向,用出口交货值占工业销售值的比重度量;RTi为企业i的研发投入倾向,用研发投入占营业收入的比重度量。FCi为企业i的融资约束指标,本文使用企业总负债占固定资产的比重度量,对于大部分企业而言,尤其是浙江省众多的中小企业,获取贷款融资往往需要进行资产抵押,因此较高的负债-固定资产比意味着可用抵押贷款资产的不足,即较高的融资约束;反之,较低的负债-固定资产比意味着充足的可抵押资产,即较低的融资约束。lnKLi为企业i的资本劳动比,用劳均固定资产的对数值衡量。FCi* lnKLi为两者的乘积项,用来研究不同资本密集度下融资约束如何影响企业的对外直接投资。

为更突出市场化因素的影响,并考虑到融资约束对企业对外直接投资影响的滞后性,本文选取2010年《中国工业企业数据库》和2010-2012年间《中国境外投资企业(机构)名录》中的浙江省企业进行匹配,共得到297家对外直接投资企业和62774家非对外直接投资企业。表1列出了数据的基本信息。

从数据信息中可以发现对外直接投资企业的规模、出口倾向、研发投入以及资本密集度均高于非对外直接投资企业,并且融资约束小于非对外直接投资企业。该数据信息恰好与异质性企业国际贸易理论一致,即对外直接投资企业在经营业绩及企业效率上均高于非对外直接投资企业。

(二)全样本回归结果

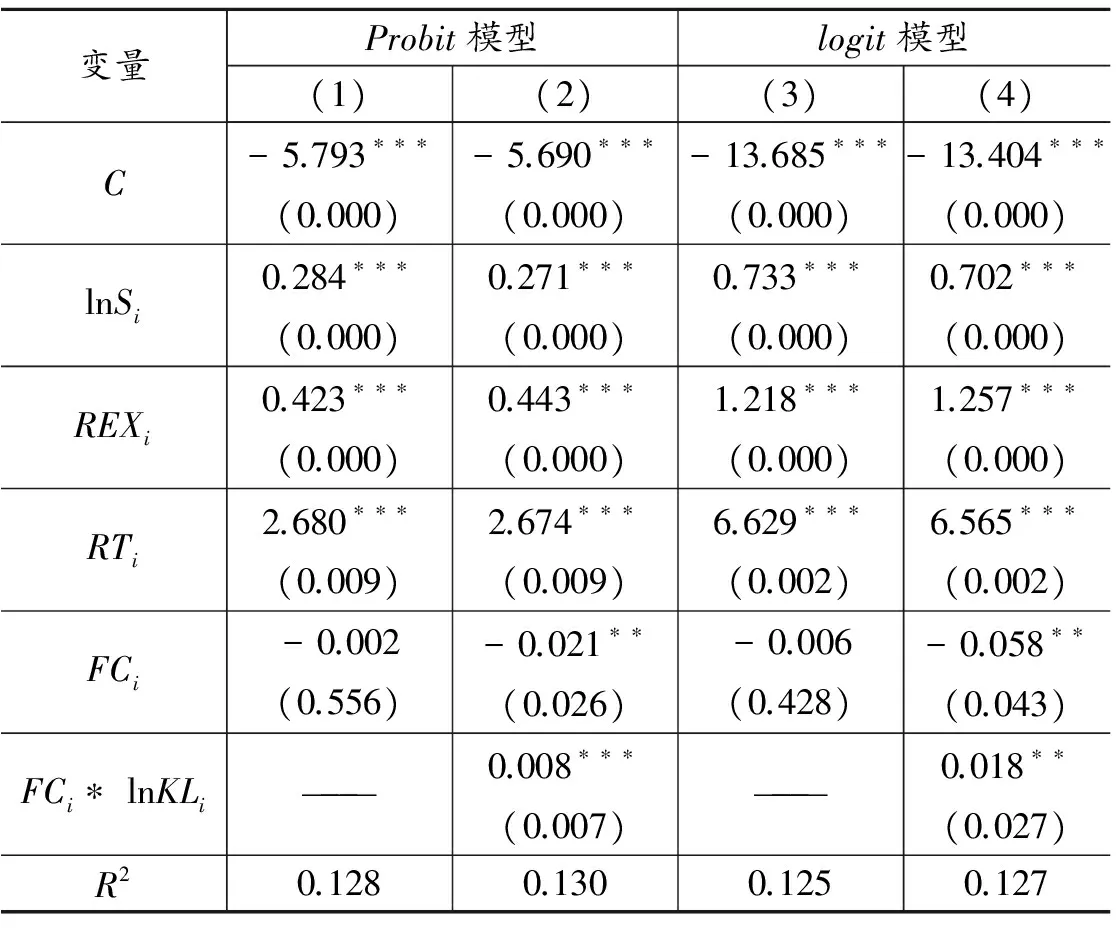

由于本文回归方程中因变量为1或0的二值变量,因此本文需要使用二值选择模型进行回归,得到表2中的probit和logit模型回归结果。

从表2中的probit和logit回归结果可以发现,(1)和(3)列未包含企业融资约束和资本密集度的乘积项FCi* lnKLi;(2)和(4)列则包含了该交互乘积项。在(1)—(4)列中,lnSi的系数均显著为正,说明规模更大的企业有更大的对外直接投资倾向,这是因为规模更大的企业有更高的抗风险能力。REXi的系数显著为正,说明出口倾向越高的企业也更倾向于进行对外直接投资,与大多数强调出口贸易与企业对外直接投资正相关的文献一致。RTi的系数显著为正,反映出研发投入越高的企业更有可能进行对外直接投资,这是因为研发投入能提升企业的技术水平,从而增加市场竞争力,更易于在国外市场立足。(1)和(3)列中FCi的系数不显著,说明融资约束对企业对外直接投资没有直接影响。而(2)和(4)列中FCi的系数显著为负,FCi* lnKLi的系数显著为正,说明当资本劳动比较低时,更高的融资约束不利于企业对外直接投资;而当资本劳动比较高时,更高的融资约束则能推动企业对外直接投资。由于较低的资本劳动比对应于劳动密集型企业,较高的资本劳动比对应于资本密集型企业,因此该回归结果恰好验证了本文理论机理分析部分的推论1和推论2,即劳动密集型企业更高的融资约束阻碍了对外直接投资,资本密集型企业更高的融资约束则逆向推动了企业对外直接投资。

表2 全样本回归结果

注:括号内为回归P值;上标***、**、*分别代表在1%、5%和10%水平上显著。

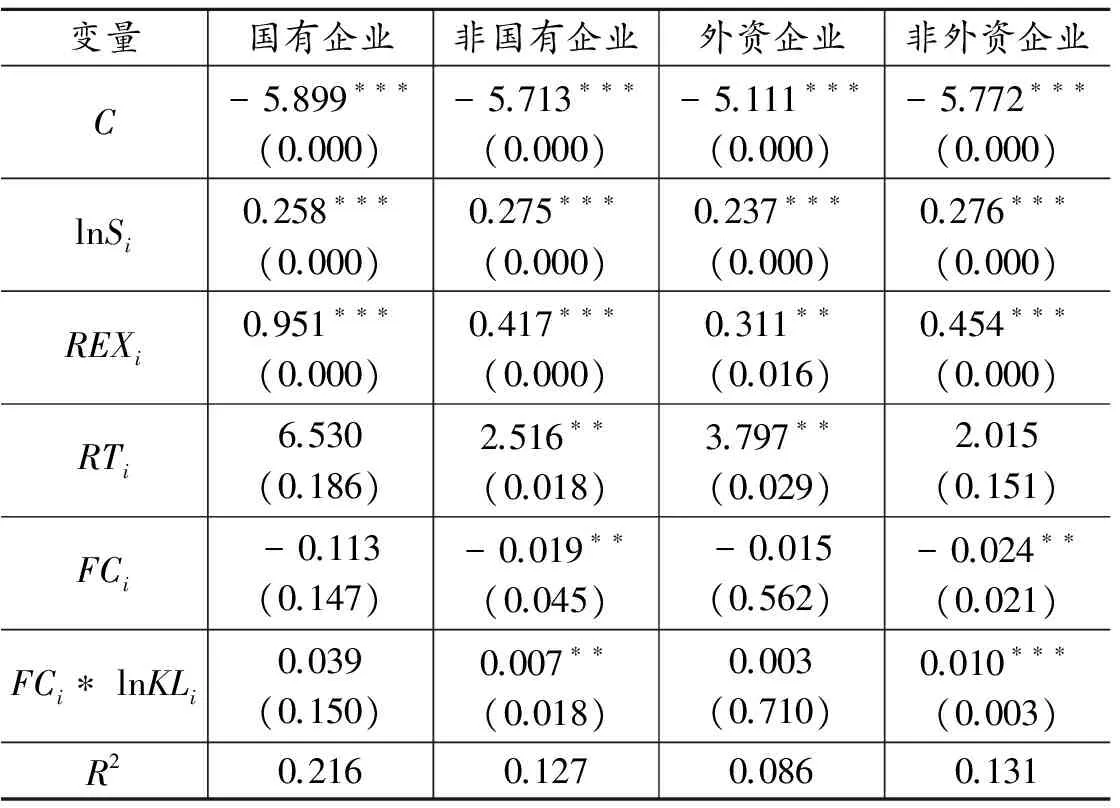

表3 企业所有制性质分样本回归结果

注:括号内为回归P值;上标***、**、*分别代表在1%、5%和10%水平上显著。因篇幅所限仅列出probit模型回归结果,logit模型回归结果的系数和显著性与probit一致。

(三) 分样本回归结果

进一步地,考虑到不同所有制性质类型企业的资金来源不同,融资约束对于企业对外直接投资的重要性也不一样,本文分别将企业样本分为国有企业、非国有企业、外资企业以及非外资企业进行实证研究,得到表3的结果。

对比表3和表2,可以发现研发变量RTi在国有企业和非外资企业分样本回归中不显著,说明这两类企业的技术水平不是对外直接投资的重要影响因素。在国有企业和外资企业分样本回归结果中,FCi和FCi* lnKLi的系数均不再显著,非国有企业和非外资企业的回归结果与表2保持一致,说明国有企业和外资企业资金较为充裕,融资问题不构成对外直接投资的影响因素;而融资约束对非国有企业和非外资企业仍存在较为重要的影响。

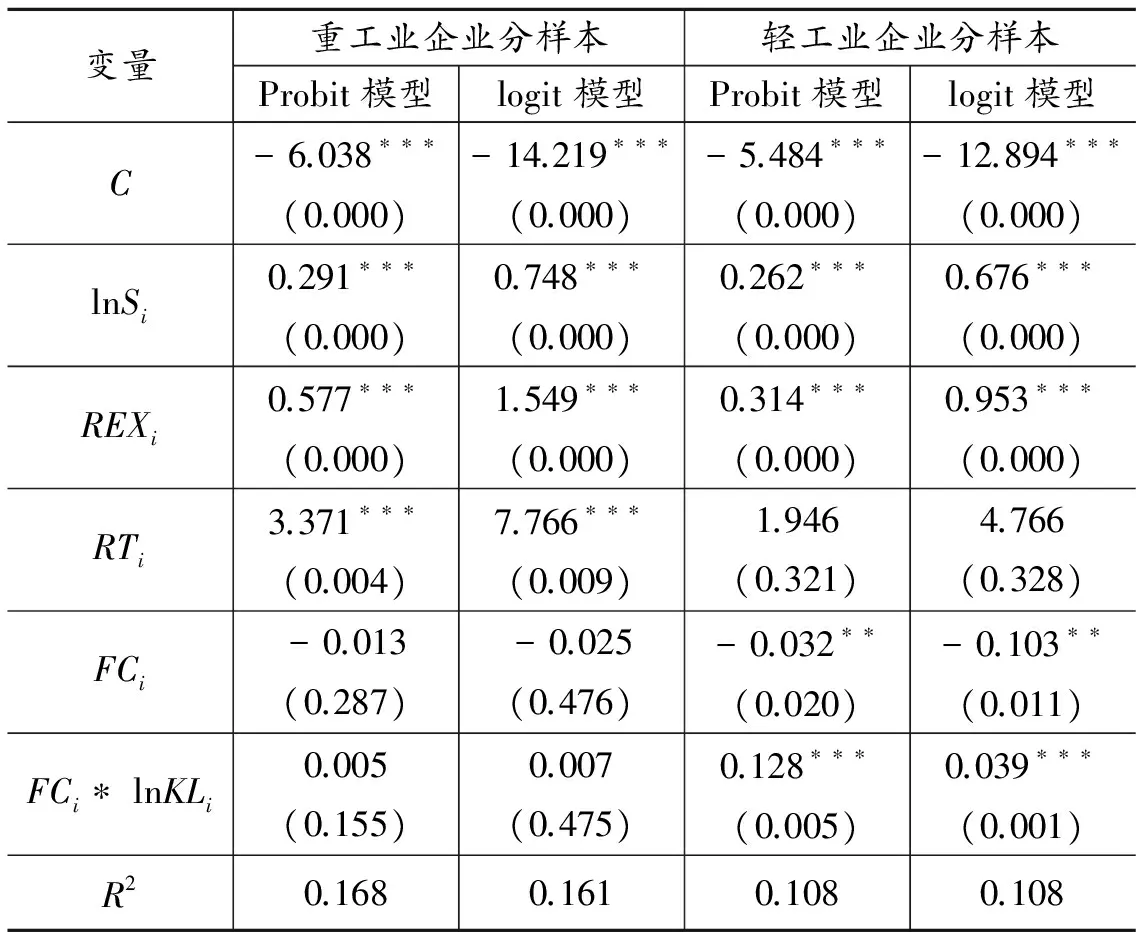

类似地,不同工业属性企业因自身资金实力不同或对融资的依赖程度存在差别,融资约束对其对外直接投资决策倾向的影响也有区别,因此本部分分别对重工业和轻工业分样本企业进行回归,得到表4的结果。

对比表4和表2可以发现,研发变量RTi在轻工业企业样本回归中不显著,说明技术研发不是影响轻工业企业对外直接投资的主要因素。FCi和FCi* lnKLi的回归系数在重工业企业分样本中不再显著,在轻工业企业分样本中与表2一致,说明重工业企业对外直接投资不受融资约束的限制,而轻工业企业对外直接投资则受融资约束的影响,这是因为重工业企业本身具有较为充足的资金,融资问题影响较小。

表4 工业属性分样本回归结果

注:括号内为回归P值;上标***、**、*分别代表在1%、5%和10%水平上显著。

(四) 对外直接投资项目数回归结果

企业间除了是否存在对外直接投资行为的区别外,还存在投资项目个数的差异,为了进一步考察融资约束如何影响企业设立对外直接投资项目数,本文建立如下的回归方程:

NUMi=β0+β1lnSi+β2REXi+β3RTi+β4FCi+β5FCi* lnKLi+vi

(2)

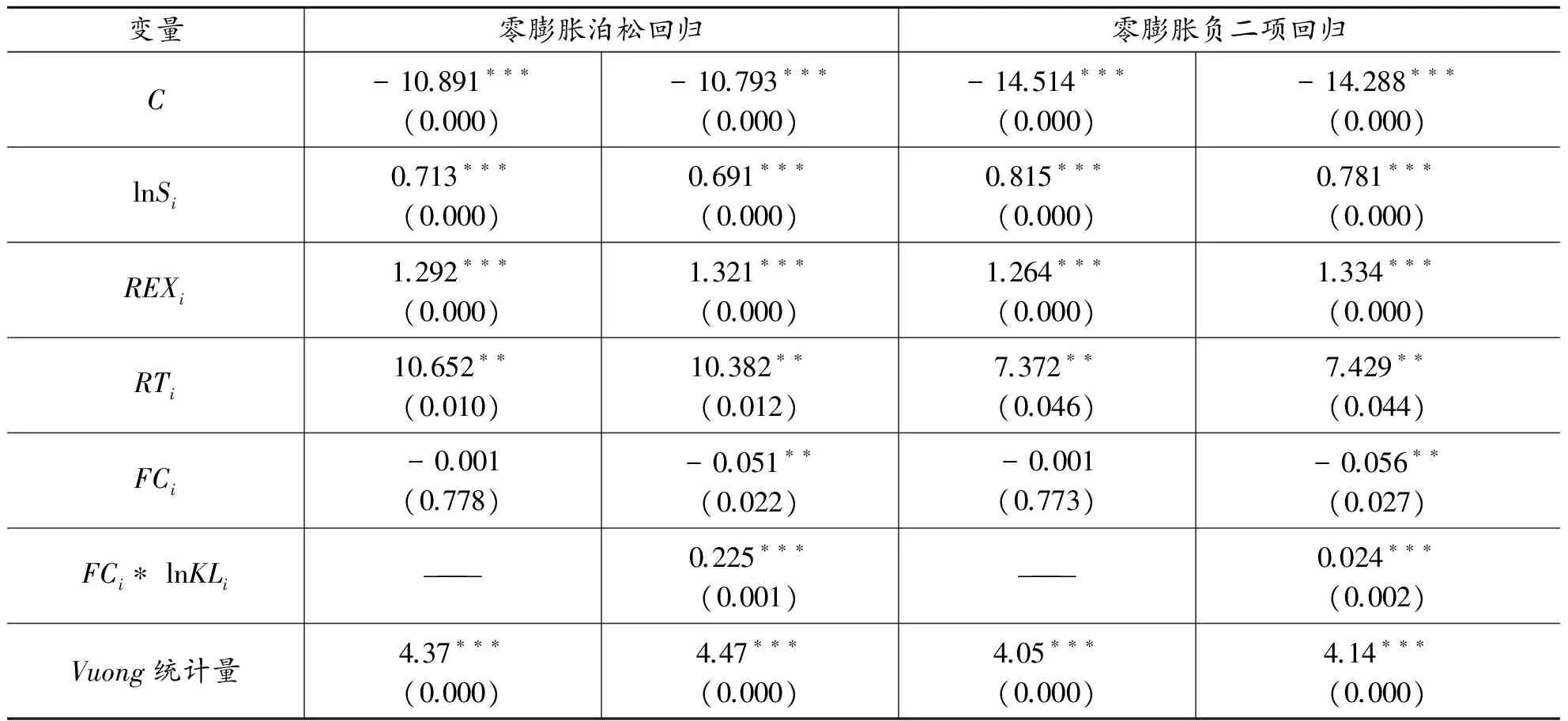

式(2)中NUMi为企业i在2010-2012年间设立的对外直接投资项目数,其他变量与模型(1)保持一致。在该回归方程中,被解释变量为非负整数,且存在大量零值,因此需要采用计数模型中的零膨胀回归方法进行回归,得到表5的结果。

表5 企业对外直接投资项目数零膨胀回归

注:括号内为回归P值;上标***、**、*分别代表在1%、5%和10%水平上显著。

从回归结果中可以发现零膨胀泊松回归和零膨胀负二项回归的Vuong统计量均显著,均拒绝了非零膨胀回归的原假设,说明该模型的设定是合理的。对比表5和表2,可以发现各变量的回归系数符合及显著性均未发生变化,同理意味着对于劳动密集型企业而言,越小的融资约束将会增加对外直接投资项目数;对于资本密集型企业而言,越大的融资约束则会逆向增加对外直接投资项目数。

(五) 对外直接投资时间排序回归

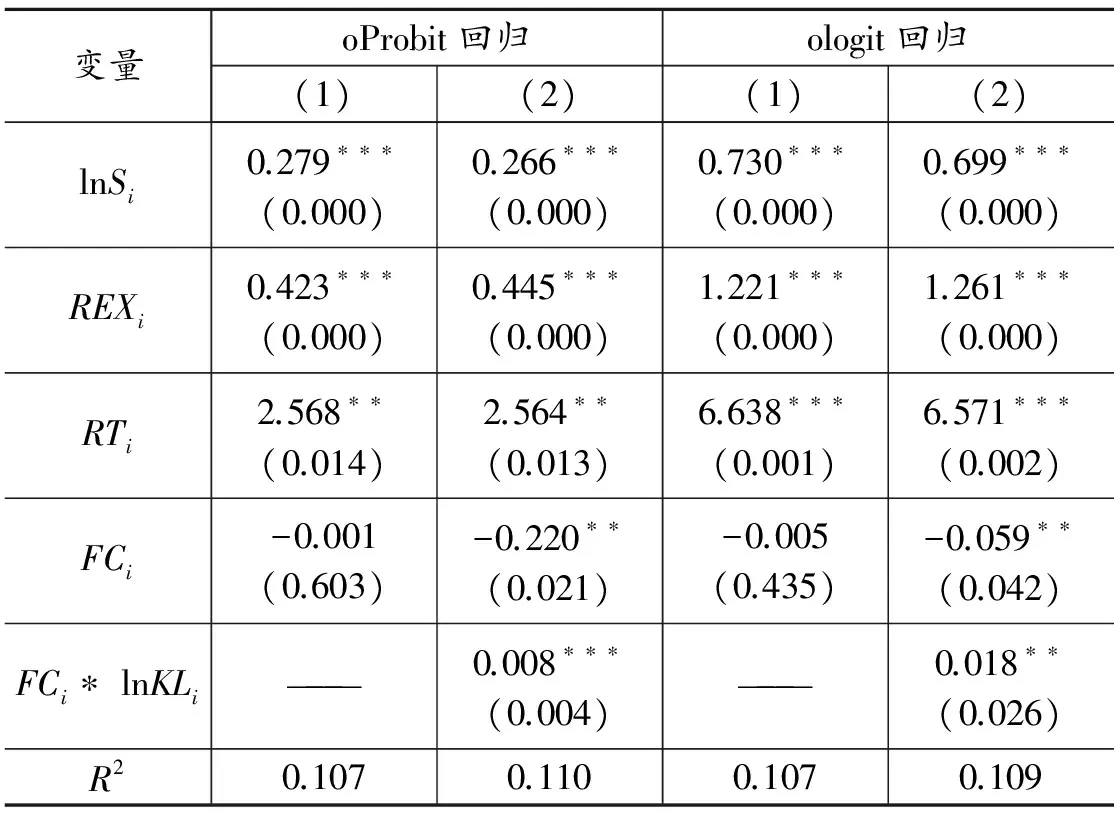

融资约束会对企业后续年份的对外直接投资决策产生影响,这在本文之前的回归中已经得到了验证,本部分则继续深入研究融资约束是否会对企业对外直接投资决策时间的早晚产生影响。为了对此展开实证研究,本文构建如下的排序回归模型:

TIMEi=γ0+γ1lnSi+γ2REXi+γ3RTi+γ4FCi+γ5FCi*lnKLi+ωi

(3)

表6 企业对外直接投资时间排序回归

注:括号内为回归P值;上标***、**、*分别代表在1%、5%和10%水平上显著。

式(3)中TIMEi为时间排序变量,当企业i在2010、2011、2012年进行对外直接投资时,分别排序为3、2、1,无对外直接投资行为则记为0;其他变量和模型(1)、(2)保持一致。由于因变量具有排序数据的性质,因此需要用排序回归方法进行回归,得到表6的结果。

从回归结果中可以发现,排序模型的oProbit回归和ologit回归的各变量系数符号及显著性与表2保持一致,说明规模越大、出口倾向越高及研发投入越多的企业倾向于更快做出对外直接投资决策。同时,对于劳动密集型企业而言,更低的融资约束促使其进行对外直接投资决策,目的在于更快获取国外的低生产成本;对于资本密集型企业而言,更高的融资约束则促使其加大进行对外直接投资以寻求在东道国快速获取资金投入。

四、 结论与政策含义

在“一带一路”背景下,我国企业对外直接投资将成为推动区域间合作的重要决定因素,但是金融支撑的不足可能会成为阻碍我国企业对外直接投资快速增长的瓶颈因素。为排解这一问题,首先需要探明融资约束如何影响我国企业对外直接投资决策倾向。基于这种目的,本文构建理论框架分别探讨融资约束对劳动密集型企业和资本密集型企业对外直接投资倾向的影响机理,并利用浙江省微观企业数据进行实证检验。本文的理论和实证研究均发现融资约束的增加会阻碍劳动密集型企业的对外直接投资,但却能逆向促进资本密集型企业的对外直接投资倾向。进一步地,本文的分样本回归发现这种影响机理不存在于国有企业、外资企业以及重工业企业中,但对非国有企业、非外资企业和轻工业企业的影响较为明显,说明国有企业、外资企业以及重工业企业在对外直接投资中不存在资金问题。此外,本文通过计数模型的零膨胀回归和排序模型回归发现,较低的融资约束能增加劳动密集型企业的对外直接投资项目数并提前其决策时间;反之,较高的融资约束能逆向增加资本密集型企业的对外直接投资项目数并提前其决策时间。本文的研究在微观上有效地探明了企业对外直接投资在金融层面的影响因素,为该领域现有文献增加了新的理论框架,构成了本文的学术创新。随着大样本微观数据越来越容易获得,未来针对企业融资约束如何影响对外直接投资的研究将主要集中在如下两个方面:一是从东道国视角研究东道国和母国融资约束对企业对外直接投资行为决策及区位选择的交叉影响;二是从企业内部视角研究融资渠道多元化如何影响企业对外直接投资的倾向和规模。

本文的研究对于当前制定促进企业对外直接投资的政策措施也有一定的借鉴意义。首先,本文的研究表明融资约束确实构成了企业对外直接投资的重要影响因素,因此,为促进企业对外直接投资,商务部门和金融部门应联合为对外直接投资相关企业设立专项资金贷款业务,保障效益良好的对外直接投资企业不受资金问题阻碍。其次,针对劳动密集型企业的实证研究发现融资约束限制了企业对低劳动成本国家的生产转移,为加速劳动密集型产业转移,释放国内产能,各级政府部门应开辟多种途径为劳动密集型企业提供资金服务,包括推动正规金融市场化、引导民间金融发展以及和东道国金融部门间达成合作协议等。再次,针对资本密集型企业的研究发现较高的融资约束逆向倒逼企业到国外投资,说明国内金融发展落后和资本匮乏,因此在推动企业对外直接投资走出去的同时也应继续推进引进外商直接投资,实现资本的互补。最后,本文的实证研究发现企业规模、出口倾向和研发投入等内部因素均能有效推动企业对外直接投资,因此商务部门在企业进行对外直接投资之前应引导企业优化内部结构提升绩效,一方面有利于更便捷地进行对外直接投资,另一方面增强竞争力实现在东道国发展的持续性。

[1]KAYAM S. Home Market Determinants of FDI Outflows from Developing and Transition Economies[R].MPRA Paper,2009,No.16781.

[2]KHANINDRA C. Home Country Determinants of Outward FDI from Developing Countries[J].The Journal of Applied Economic Research February,2013,12(1):93-116.

[3]KOLSTAD I,WIIG A. What Determines Chinese Outward FDI?[J]. Journal of World Business,2012,47(1):26-34.

[4]阎大颖.中国企业对外直接投资的区位选择及其决定因素[J].国际贸易问题,2013(7):128-135.

[5]谢孟军,郭艳茹.法律制度质量对中国对外直接投资区位选择影响研究——基于投资动机视角的面板数据实证检验[J].国际经贸探索,2013(6):107-118.

[6]王永钦,杜巨澜,王凯.中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J].经济研究,2014(12):126-142.

[7]阎大颖,洪俊杰,任兵.中国对外直接投资的决定因素:基于制度视角的经验分享[J].南开管理评论,2009(6):135-142.

[8]WANG C,HONG J,KAFOUROS M,et al. What Drives Outward FDI of Chinese Firms? Testing the Explanatory Power of Three Theoretical Frameworks[J]. International Business Review,2012,21(2):425-438.

[9]CHENUG Y,QIAN X. Empirical of China’s Outward Direct Investment[J]. Pacific Economic Review,2009,15(3):312-341.

[10]何本芳,张祥.我国企业对外直接投资区位选择模型探索[J].财贸经济,2009(2):96-101.

[11]宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71-82.

[12]余官胜,李会粉.横向、纵向抑或两者兼具——中国企业对外直接投资动机实证研究[J].财贸研究,2013(5):79-85.

[13]余官胜,林俐.民营企业因何动机进行对外直接投资?——基于温州微观企业数据的二值选择模型实证研究[J].国际经贸探索,2014(2):65-74.

[14]杨挺,田云华,邹赫.2013-2014年中国对外直接投资特征及趋势[J].国际经济合作,2014(1):25-32.

[15]余官胜,袁东阳.金融发展是我国企业对外直接投资的助推器还是绊脚石——基于量和质维度的实证研究[J].国际贸易问题,2014(8):125-134.

[16]余官胜.东道国金融发展和我国企业对外直接投资——基于动机异质性视角的实证研究[J].国际贸易问题,2015a(3):138-145.

[17]余官胜.民间金融发展对民营企业对外直接投资的影响——基于温州企业层面数据的实证研究[J].商业经济与管理,2015b(6):69-75.

[18]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[19]孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011(1):232-252.

[20]BUCH M,KESTERNICH I,LIPPONER A. Financial Constraints and Foreign Direct Investment: Firm-level Evidence[J]. Review of World Economics,2014,150(2):393-420.

[21]李磊,包群.融资约束制约了中国工业企业的对外直接投资吗?[J].财经研究,2015(6):120-131.

(责任编辑 毕开凤)

Financing Constraints and Foreign Direct Investment of Chinese Enterprises——Empirical Study based on Micro Data of Enterprises in Zhejiang Province

YU Guan-sheng

(SchoolofBusiness,WenzhouUniversity,Wenzhou325035,China)

Foreign direct investment is an important overseas economic development strategy in China. The exploration of it impact has great significance for China’s opening up. This paper studies how financing constrains influence enterprises’ foreign direct investment in China from the microcosmic viewpoint. A theoretical framework is set up to elucidate that the promotion of financing constraints will restrict foreign direct investment decision of labor intensive enterprises, but will promote foreign direct investment decision of capital intensive enterprise in reverse. Based on this, the theoretical deduction is verified by matching enterprises’ data of Zhejiang province inChina’sIndustrialEnterpriseDatabaseandListofChina’sForeignInvestmentEnterprises(Institutions). Furthermore, the sample data regression shows that the foreign direct investment of state-owned enterprises, foreign-funded enterprises and heavy industrial enterprises are not restricted by financing constraints; but the foreign direct investment of non-state-owned enterprises, non-foreign-funded enterprises and light industrial enterprises are restricted by financing constraints. In addition, our zero-inflated regression and ordered data regression find that lower (higher) financing constraints increase the labor (capital) intensive enterprises’ number of foreign direct investment projects and accelerate its investment decision time, which is consistent with the influence mechanism of foreign direct investment tendency.

financing constrains; foreign direct investment; binary choices model; zero-inflated regression; ordered data regression

2016-03-23

浙江省社科规划“之江青年课题”项目“浙江省企业对外直接投资融资约束问题研究”(16ZJQN051YB)

余官胜,男,副教授,经济学博士,主要从事国际经济学研究。

F74;F061.3

A

1000-2154(2016)11-0079-07

猜你喜欢

今日农业(2021年11期)2021-11-27

江苏安全生产(2021年8期)2021-11-05

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

消费导刊(2016年7期)2017-08-12

财经问题研究(2016年3期)2016-09-10

公民与法治(2016年8期)2016-05-17

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

东北农业大学学报(社会科学版)(2015年4期)2015-11-11

人生十六七(2015年6期)2015-02-28