P2P网络借贷监管机制的国际比较与启示

2016-12-02 08:38苏州市农村金融学会课题组

现代金融 2016年9期

苏州市农村金融学会课题组

P2P网络借贷监管机制的国际比较与启示

苏州市农村金融学会课题组

近年来,P2P行业风险逐渐暴露,P2P的健康发展必须依赖有效的监管机制。本文总结了英美两国的P2P监管经验,并与我国P2P监管现状进行比较,针对不足提出了进一步确立和完善我国P2P监管体制的相关建议。

一、引言

据统计,自2006年宜信公司将P2P模式引入国内至今,我国已经出现了3844家P2P平台,发展势头火热。然而,类似“e租宝”事件的频发,意味着P2P行业风险逐渐暴露。2015年7月,为了规范P2P行业的发展,央行等十部委联合发布《关于促进互联网金融健康发展的指导意见》。其中明确指出,由央行负责监管互联网支付业务,由银监会负责监管网络借贷业务、互联网信托业务、互联网消费金融业务,由证监会负责股权众筹融资业务、互联网基金销售业务,由保监会负责监管互联网保险业务。

部分学者认为,《指导意见》仅仅划分了监管框架,并没有制定任何细则。毫无疑问,我国P2P行业确实存在各种风险,比如非法集资风险、信息外泄风险、欺诈风险等。由于缺乏相关法律约束,截至2015年底,我国已经发生1302起P2P平台“跑路”事件。因此,P2P行业的健康发展必须依赖有效的监管机制。

究竟如何确定相关的监管机制才能既防范P2P的风险而又不会抑制其创新式的发展,成为我国所面临的一个难点。反观英美两国的P2P发展现状,完备的监管体系已经基本确立。因此,总结英美两国的P2P监管经验,并与我国进行比较,将有助于我国P2P监管体制的进一步确立和完善。

二、P2P网络借贷各国监管机制的主要内容

无论是从英美还是我国的角度来看,P2P的出现到发展都经历了一个曲折的过程。为了综合分析比较各国监管机制的不同,本文将从监管主体、市场准入机制、消费者权益保护机制、信息披露及报告机制等角度展开具体分析。

(一)美国P2P监管机制的主要内容。

2010年,美国颁布《多德-弗兰克法案》,意图将多头联合监管向独立监管倾斜。但是观察其国内的现状,主要仍然以职能监管为主,即对交易模式本身进行监管,而不管从事交易的机构本身的性质。

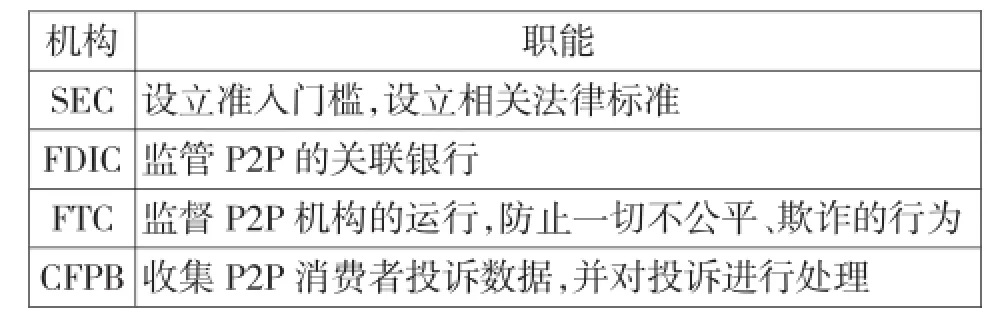

1.监管主体。根据美国P2P的交易对象,即收益权凭证,监管主体是美国证券交易委员会(SEC),其中也包括各州一级证券监管部门对P2P机构设立准入门槛。另一方面,美国联邦存款保险公司(FDIC)负责监管P2P机构关联银行;联邦贸易委员会(FTC)负责监管和处理P2P机构运行中的一切不公平、欺诈的行为。2010年,美国颁布《多德-弗兰克法案》之后,成立了消费者金融保护局(CFPB),定位于保护消费者的权益,促进资本市场信息披露。

表2-1:美国P2P监管主体

2.市场准入机制。美国P2P行业的市场准入机制由SEC确立,其中包括两方面:一是资金门槛;二是技术门槛。其中资金门槛较高,因为不仅需要承担交易凭证证券化所需的成本,还须到所在州的证券监管部门进行等级评定,并得到发售相关凭证的许可。另一方面,由于美国风险投资与P2P的紧密关系,这就要求无论是P2P机构创始人还是机构组成人员,都必须有着深厚的投资经验和管理水平,对其中所可能涉及的相关技术也必须十分了解。如此严苛的准入机制使得美国P2P行业呈现高度集中的趋势。

3.消费者权益保护机制。美国对消费者的保护主要包括:第一,《公平信贷法》、《多德-弗兰克法案》等法律保障消费者的公平消费的权利;第二,《公允债务清收习惯法》、《公允信贷报告法》等法律保护消费者的隐私权利,并要求P2P机构提供相关的风险共享信息;第三,P2P机构必须制定破产后备计划,保障消费者在机构破产后的权益。

4.信息披露及报告机制。美国《真实贷款法案》要求P2P机构必须向SEC报送相关贷款内容。而SEC工作人员将对所报送的材料进行审核,然后按照法定要求向消费者公布买卖或持有收益权凭证等决定相关的全部信息。

(二)英国P2P监管机制的主要内容。

英国是P2P的发源地。截至2015年底,英国国内有40家P2P机构正在运营。在次贷危机之后,英国主动改变监管策略,维持P2P行业的稳定发展。

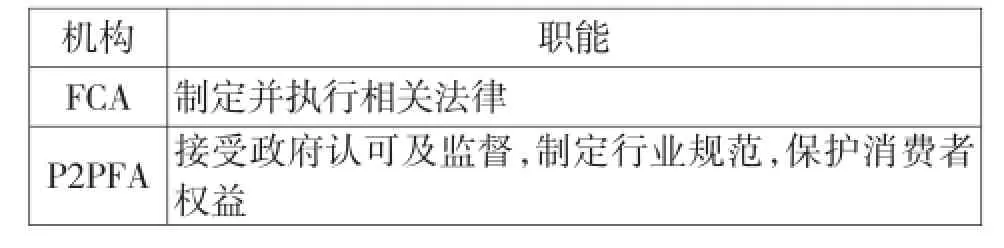

1.监管主体。次贷危机之后,英国的监管主体由“三方监管”向“双峰监管”转变,即形成政府监管和行业自律两方面进行独立监管。政府监管的核心是金融市场行为监督局(FCA),负责颁布和执行P2P的相关法律。行业自律是指由三家P2P公司成立的P2P行业自律协会(P2PFA),负责建立行业规范,保护消费者权益,并且P2PFA已经受到政府认可,接受政府监督。

表2-2:英国P2P监管主体

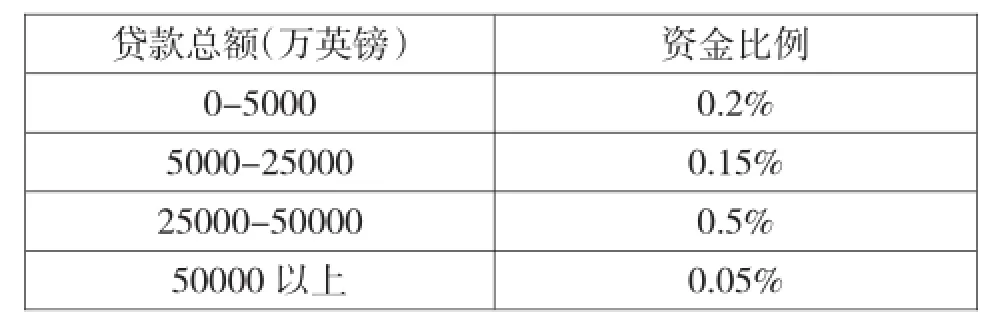

2.市场准入机制。英国政府为P2P机构设立的最低审慎资本要求取决于固定最低资本和浮动最低资本的最高值。其中,固定最低资本为5万英镑,而浮动最低资本则主要根据平台贷款资金总额来确定。

3.消费者权益保护机制。一方面,FCA要求P2P机构必须综合考虑投资的性质与风险,向消费者披露公平、准确、无误导、适当且有用的信息。在面临投诉纠纷时,P2P机构必须将投诉程序细节公布在网上。另一方面,FCA规定,在P2P机构面临破产时,应按照规则返还客户资金,将未到期贷款交由第三方机构管理,同时为客户开设新的银行账户用以接受本息的偿还。

表2-3:浮动最低资本要求

4.信息披露及报告机制。FCA要求英国所有P2P机构必须在线提交相关报告:第一,必须按季度提交财务报告,包括资产负债表、损益表等;第二,按月提交客户资金报告(规模较小的机构按年报送);第三,按季度提交投资报告,包括出借人数量、借贷金额、平均利率平均违约率等;第四,每日提交投诉处理情况。

(三)中国P2P监管机制的主要内容。

我国P2P监管发展缓慢。2015年《关于促进互联网金融健康发展的指导意见》的出台,才真正确立国内P2P监管的主体,但是仍然缺乏相关法律和细则的确定。

1.监管主体。根据央行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,我国的P2P行业监管主体是银监会。除此之外,我国拥有“中国小额信贷联盟”、“中国互联网金融协会”等多个行业自律组织。其中,中国小额信贷联盟拥有会员92家,中国互联网金融协会仅有P2P机构19家。这说明大部分的P2P机构都没有被纳入其中,而仅依靠银监会监管。

2.市场准入机制。目前,我国P2P机构准入门槛较低,仅需到工商部门领取营业执照,申请ICP许可证,并申请添加“互联网信息服务”经营范围,即可展开P2P业务。2013年,上海市出台《上海市网络信贷服务业企业联盟网络借贷行业准入标准》,首次在地方上设立准入门槛。但是在全国范围内,更严格的准入机制还没有落实。

3.消费者权益保护机制。根据我国P2P的监管现状,对消费者权益的保护主要是由平台承诺保障,缺乏规范性的统一。若发生平台跑路事件,消费者可以收集相关证据去公安部门登记举证。但由于证据收集困难,因此难以保障。

4.信息披露及报告机制。目前我国P2P信息披露及报送机制十分薄弱,并未强制要求各机构报送相关材料。而各P2P机构也以商业秘密为由拒绝披露相关信息。2016年8月1日,中国互联网金融协会公布了《互联网金融信息披露标准——P2P网贷(征求意见稿)》和《中国互联网金融协会互联网金融信息披露自律管理规范(征求意见稿)》,拟定了从业机构信息、平台机构信息等多项披露标准,但具体实施还有待检验。

三、P2P网络借贷各种监管机制的综合比较

综合上文分析,美、英在P2P监管机制上分别作出了尝试,而我国在监管体系和具体问题上还存在不足。

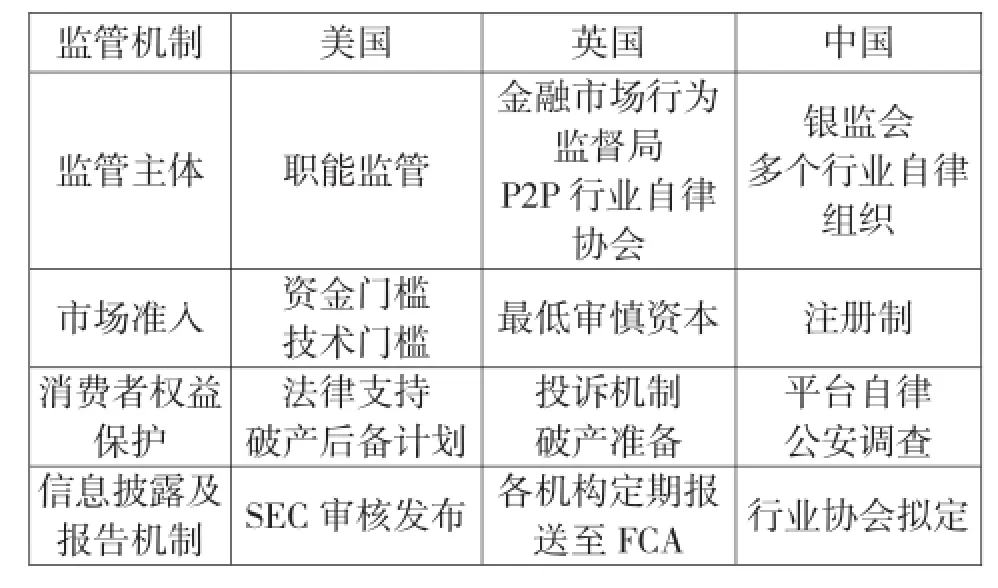

表3-1:各国P2P监管机制比较

从中可以看出,我国P2P网络借贷监管机制与国外还有着很大不同与差距。

首先,在监管主体上,尽管我国拥有“中国小额信贷联盟”、“中国互联网金融协会”这样的民间组织,而我国大部分P2P平台并未被纳入自律组织。反观美国的职能监管以及英国政府与行业的相互呼应,已经深入到监管的细节问题。

其次,美国在资金和技术上对准入门槛均有很高的要求,英国则在资金上有灵活的门槛标准。我国门槛却相对较低,仅仅注册和申请即可获得经营资格。而在相关人才上,也比较匮乏,缺少专业技术的支撑。

再者,我国P2P机构没有完备的破产计划。这就导致平台一旦发生倒闭,就会有“跑路”现象。这一方面是因为平台的自律性不够,而更重要的是没有相关法律的约束。

最后,根据上文提到的我国拟定的信息披露标准,仍然以行业协会自律为主。这就意味着,对协会之外的P2P机构缺乏约束。而英美两国则有专门的政府机构进行监督。

四、启示

通过对中英美的对比,不难发现,我国P2P的监管虽然逐步开始落实,但仍然有许多不足。针对上文的分析,可以得到如下启示。

第一,统一行业自律标准。针对目前结构松散,成员较少的民间协会,可以采取合并的方式,并吸收更多的优质机构,在全国范围内建立统一的行业自律组织,确定P2P行业的营业规则。

第二,吸纳专业人才,提高职业素养。P2P平台的健康发展,不仅需要雄厚的资金,也需要专业的人才积极参与,包括投资管理、风险控制、平台建立、法律顾问等等。另一方面,也要加强对从业人员的专职培训。

第三,完善相关法律,保护消费者权益。法律是最低的道德要求,只有完善的法律才能真正约束P2P行业的“野蛮生长”。而保护消费者的权益应当成为P2P监管机制的核心内容。设立专门的投诉处理机构,不仅可以处理消费者的投诉问题,也会对P2P行业形成一定的约束作用。同时,也必须确立破产程序,防止P2P的倒闭波及消费者自身的利益。

第四,提高市场准入门槛。目前我国P2P准入门槛过低,因此导致P2P机构臃肿且出现“井喷式”的发展。有关学者指出,备案制可以成为合理的准入门槛,并且要设立一定的资产要求,杜绝项目担保。

第五,建立严格的信息披露机制。为了保证平台的公平与透明,必须严格披露相关信息,包括财务信息、投资信息、利率与风险等。不仅如此,银监会作为P2P监管的主体,应该定期对所披露信息进行审核,以防止欺诈行为的产生。

(课题组长:樊震宙 成员:徐青、倪泽雯)

猜你喜欢

劳动保护(2019年7期)2019-08-27

当代陕西(2019年8期)2019-05-09

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

黄河之声(2016年24期)2016-04-22

中国卫生(2015年7期)2015-11-08

中国火炬(2015年3期)2015-07-31

中国卫生(2014年6期)2014-11-10