风险投资会提高新创公司的董事会社会资本吗?

2016-12-01 03:45刘奎甫

商业经济与管理 2016年10期

刘奎甫,茅 宁

(南京大学 商学院,江苏 南京 210093)

风险投资会提高新创公司的董事会社会资本吗?

刘奎甫,茅 宁

(南京大学 商学院,江苏 南京 210093)

帮助新创公司提高董事会治理有效性是风险投资提供的重要“价值增值”服务之一。但现有文献主要是从监督职能出发研究风险投资对新创公司董事会独立性的影响。根据企业生命周期理论与资源依赖理论,对于新创公司而言,董事会的资源提供职能更为关键,而董事会社会资本是履行资源提供职能的重要基础。文章实证探讨了风险投资进入对新创公司董事会社会资本的影响关系,以及风险投资机构特征在这一关系中扮演的角色。研究结果表明:第一,风险投资的进入有利于提高新创公司的董事会社会资本;第二,非外资背景、国有背景、非联合投资和进入时间较早的风险投资对董事会社会资本的提高作用更为显著。文章拓展了公司治理、创业投资等领域的研究视角。

风险投资;新创公司;“价值增值”服务;董事会社会资本

一、 引 言

过去三十年风险投资业在全球范围内实现了飞跃式的发展。风险投资在解决新创企业融资难题、促进技术进步与创新、提升社会生产效率、增加就业等方面发挥了极为重要的作用[1]691[2-3]。随着风险投资在经济发展中发挥的作用愈发重要,来自不同领域的众多学者对风险投资的相关议题进行了深入研究[4-5]。

风险投资机构作为“积极的投资者”,为了更加顺利地从投资项目中退出和获取更高的投资收益,会主动介入公司的重大战略决策乃至日常运营当中。因此,风险投资研究中的一个重要问题是:在新创公司的发展中,风险投资能够提供哪些“价值增值”服务?尽管一些研究发现,部分风险投资机构出于“追名逐利”(grandstanding)的动机会从事机会主义行为,导致风险投资支持的公司在IPO时具有较高的抑价程度[6-7];或者迫使被投资公司进行盈余管理,降低了公司会计信息质量[8-9]。但是绝大多数研究证实了风险投资向被投资公司提供“价值增值”服务的假说[10]172[11]105。同时,不同特征的风险投资机构在提供资源方面存在显著的差异[11]118[12]489[13]1806。另一方面,企业家十分重视风险投资家提供的增值服务:能够提供更多资源和服务的风险投资机构更容易被创业者选中,而且能以更加优惠的价格进入公司[13]1807。

合理的董事会构成有利于董事发挥自己的专长,提高董事会治理的有效性,对公司价值提升具有重要作用。因此,部分学者从风险投资是否会影响董事会的构成和其他特征的视角研究风险投资的“价值增值”作用[14-15][16]48[17]118。但现有研究大多是从监督职能的视角出发,研究风险投资对新创公司董事会独立性的影响,忽视了拥有社会资本的独立董事对公司给予帮助的可能性和现实情况。事实上,学术界和实践界早已认识到董事会兼具两项重要职能:监督高管人员和提供资源[18]。根据资源依赖理论,董事会在向CEO提供咨询建议、参与公司战略决策和为公司提供必要资源方面发挥着重要作用[19-20]。更重要的是,根据企业生命周期理论,对于处于成长阶段的新创公司来说,所面临的主要问题是发展所需的资源比较匮乏。因此资源提供是董事会更为重要的一项职能[21][22]101。而董事会社会资本在提高公司的声誉和合法性、缓解公司面临的资源约束压力等方面具有重要作用,有助于董事会更好地发挥资源提供职能。

因此,本文从董事会资源提供职能的视角出发,尝试回答以下问题:风险投资的支持是否有利于提高新创公司的董事会社会资本?风险投资机构的特征对董事会社会资本的影响程度是否存在差异?利用上海、深圳证券交易所A股在2009-2014年上市的994家公司的数据,本文研究发现:(1)相比于无风险投资支持的公司,风险投资支持的公司具有更高的董事会社会资本;(2)非外资背景、国有背景、采取非联合投资形式和较早进行投资的风险投资机构为被投资公司带来更多董事会社会资本。这与以往研究发现的风险投资具有外资背景或采取联合投资形式能更好地提升公司价值以及国有风险投资存在扭曲行为的结论并不一致。

本文的理论贡献与创新主要体现在以下三个方面。第一,之前关于风险投资与新创公司董事会构成关系的文献聚焦于风险投资对董事会独立性的影响,而本文则从董事会资源提供职能的视角出发,发现风险投资也会对董事会社会资本的提高产生积极影响。第二,之前关于董事会社会资本的研究主要是将董事会社会资本作为前因变量,关注董事会社会资本对公司绩效变量的影响;而有关董事会社会资本影响因素的文献相对匮乏。本研究为丰富这一领域的研究成果做出了一定贡献。第三,本文进一步证实了不同风险投资特征对于董事会社会资本的不同影响,加深了对风险投资异质性的理解,有利于推进风险投资研究的深入发展。

二、 风险投资“价值增值”功能的相关文献回顾

传统理论认为,风险投资与银行等其他的金融中介并无不同,都是被动的资金提供者。但是,最近的研究发现,风险投资是“积极的投资者”,会亲自参与被投资公司的管理决策,对公司拥有显著的控制权。De Bettignies[23]等认为,相比于银行借贷融资,风险投资最大的不同是可以为创业者提供“价值增值”服务。

已有文献对风险投资在新创公司管理制度建立、战略选择、兼并收购决策和投资、融资决策和董事会构成等方面所提供的“价值增值”服务进行了较为全面的探讨,具体表现在以下几个方面:

第一,提高新创公司的管理水平。Hellmann等[10]169通过对美国硅谷的初创公司调查发现,在引进风险投资后,新创公司变得更加专业化,各项制度逐渐完善,例如,采取更加合理的人力资源政策,引入具有激励效果的股票期权计划,设立营销副总裁职位以提升公司销售业绩等。同时,被投资公司也很有可能和以更快的速度更换创始CEO。Bruton等[24]和Wasserman[25]也发现,创始CEO的能力并不足以支撑公司的快速发展,在风险投资的压力下,会被专业CEO取代。

第二,在新创公司的战略选择中发挥了突出的作用。Hellmann等[26]发现,风险投资会促使被投资公司的产品以更快地速度进入市场,而且这种效应在创新型新创企业中更为明显。Hsu[27]发现,风险投资会影响“技术型”新创公司的商业化方向:获得风险投资支持的公司倾向于采取更加强调组织间合作的战略,譬如建立战略联盟、授权技术转让等。此外,部分研究发现,在风险投资的支持下,新创企业会加大研发投入的强度;同时研发效率也得到显著提高,获得更多研发专利[1]688-689[28]。付雷鸣等[29]134发现,相比于一般的机构投资者股东,风险投资会对公司的研发决策产生更加显著的正向影响。

第三,对新创公司的收购兼并行为产生重要影响[30]。Gompers等[31]发现,如果收购交易双方被同一家风险投资所支持,则风险投资减轻了相互之间的信息不对称程度,从而降低交易成本,收购方会获得更高的收购宣告效益,收购更有可能采用全部股票的支付方式或股票在整个支付中占据较高比例。

第四,在新创公司的投、融资决策中扮演了重要角色。吴超鹏等[11]106对风险投资支持公司的投、融资行为进行了实证研究。结果发现,风险投资的涉入会显著改善被投资公司的投资效率;同时使公司以更加低廉的成本获得有息债务融资和外部权益融资,缓解了被投资公司的融资约束。特别的是,国有背景、高声誉的风险投资机构能给公司带来更多低成本的债务融资。黄福广等[32]通过对中国创业板公司研究发现,风险投资支持的公司总体投资水平更高,投资速度也更快。

此外,部分学者也研究了风险投资的入股对于被投资公司董事会构成的影响。Baker等[33]通过对美国1978-1987年间的1116家IPO公司的研究发现,相比于没有得到风险投资支持的公司,风险投资支持的IPO公司具有规模更大的董事会,董事会中外部董事的数量更多,执行董事的数量较少,从而显著提高了董事会的独立性;而且,这种董事会特征也会对公司上市后的绩效产生一定影响。王兰芳[16]54对2006-2010年IPO公司进行研究发现,含有风险投资股东的IPO公司,具有规模更大的董事会,内部董事所占比例更小。袁蓉丽等[17]119则利用2004-2011年深交所中小企业板IPO公司研究发现,风险投资支持的公司的董事会规模更大,但在董事会独立性上与非风险投资支持的公司并无显著差别。

以上的文献综述表明,风险投资确实在被投资公司的价值提升过程中发挥了重要作用。但是,在目前有关风险投资影响董事会构成的文献中,学者们主要是基于委托代理理论,强调风险投资通过强化被投资公司董事会的监督职能以降低代理成本,从而保证自身的投资效益;忽视了资源提供也是董事会的重要职能之一,而此项职能的有效发挥依赖于董事会社会资本[34]。因此,研究风险投资与新创公司董事会社会资本之间的关系具有重要的理论意义与现实启示。

三、 研究假设

(一) 风险投资对新创公司董事会社会资本的影响

风险投资为了提高新创公司价值,从而使自己获得更高的投资收益,具有强烈的动机帮助新创公司搜索和选聘具有丰富社会资本的独立董事。因为董事会社会资本的丰富程度关系到公司(尤其是新创公司)所能获得的外部资源数量。

一方面,根据资源依赖理论,企业处于开放的系统中,自身的成长发展依赖于从外部获取的资源。企业通过与外部组织或关键人物建立联系,可以获取自身需要的资源。因此,董事会的一个基本职能就是充当公司资源的提供者[21]418。Pfeffer等[35]认为,董事会成员可以为公司带来以下四种益处:(1)咨询和建议,(2)提高公司的合法性,(3)担任公司与外部组织间沟通的渠道,(4)优先获取外部组织或个体对公司的支持或承诺。

另一方面,根据企业生命周期理论,处于不同发展阶段的企业面临着不同问题,对外部资源的依赖程度不同。处于成长期的新创公司拥有较强的信息不对称性,公司前景的不确定性很高,而且处于快速成长阶段,因此面临着更严重的资源约束困境。同时,由于新创公司的股权集中度较高,股东之间目标函数更为一致,代理成本并不显著。谢绚丽等[22]110研究发现,代理问题并不是中小企业面临的首要问题,资源匮乏才是公司成长面临的主要瓶颈。因此,对于新创公司而言,董事会资源提供职能相比于监督职能重要性更加突出。Daily等[36]就认为,在研究新创公司的董事会对于公司绩效的影响时,资源依赖理论更为合适。

董事会充分履行提供资源的职能强烈依赖于董事会社会资本的丰裕程度[19]386-387[37]。根据Nahapiet等[38]的定义,社会资本是指“个体或社会单位通过拥有的关系网络所获得的实际的或潜在的各种资源”。在董事会情境中,社会资本强调董事所拥有的外部关系网络和拥有的社会地位给公司带来了丰富资源。拥有社会资本的独立董事,与公司外部组织存在紧密的联系,可以带来外部环境与其他组织的信息,帮助公司获取各种各样的资源,从而提高公司价值。Carpenter等[39]通过对董事会成员的调研发现,外部董事通过在多家公司担任董事职位,可以更好地参与到公司战略议题的决策中,为CEO提供宝贵的咨询与建议。此外,拥有银行关联的独立董事可以帮助公司获得更多的信贷资本,缓解公司的融资约束[40-41]。Kor等[42]通过对高科技公司的纵贯研究发现,高社会资本的外部董事可以使公司获得更多资源和得到更合理的咨询建议,从而提高公司的销售增长率。

当然,仅仅具有动机并不足以使风险投资对新创公司的董事会社会资本产生显著影响。事实上,风险投资也有足够能力帮助董事会聘任具有社会资本的独立董事,提高董事会社会资本水平。

第一,风险投资具有丰富的独立董事候选人资源。风险投资的管理机构是由能力强大的普通合伙人组成。这些普通合伙人往往是来自金融机构、咨询机构的专业人士或具有创立公司的经验[12]495。他们具有与政府人士、企业家和其他专业机构从业人员等社会精英人士打交道的丰富经验,相互之间的联系十分紧密。上述社会精英人士通常在其他公司担任董事,甚至在多家公司担任独立董事,拥有丰富的社会资源。同时,风险投资机构具有广泛的社会网络[27]205-206。多数风险投资机构都进行了多笔投资交易,拥有带领新创公司IPO的成功经验。这些因素增加了风险投资与独立董事候选人接触和建立良好关系的可能性,使风险投资具有更强的能力帮助被投资公司任命具有较高社会资本的独立董事。

第二,风险投资机构对于公司董事任命具有重要的影响力。现有研究表明,风险投资有助于提高董事会的独立性[43]。虽然在中国情境中,股权集中度过高导致了独立董事的任命都是由大股东决定的[44-45]。但是,在通常情况下,风险投资在被投资公司中拥有的股份不会过低。根据本文的研究样本,风险投资在IPO公司中的持股比例之和的中位数为9.78%,足够对独立董事构成产生影响。而且,风险投资作为新创公司中重要的机构投资者,具有重要的影响力[13]1806。因此风险投资能够在被投资公司的独立董事任命过程中扮演重要角色。

第三,风险投资的支持可以充当IPO公司良好质量的信号,吸引高社会资本的社会精英人士接受担任独立董事的邀请。独立董事的任命是一个双向的过程:一方面,公司董事会在遴选特定独立董事候选人之后要向他们发出邀请;另一方面,受到邀请的候选人自主地决定是否接受邀请[46]。根据Fama等[47]的“董事声誉”假说,独立董事十分在意自己的声誉,因为良好的声誉可以使他们获得额外的董事席位。而一旦声誉受损,就具有不可恢复性,给独立董事带来持久的负面影响,尤其是对于具有高社会资本的独立董事。已有研究发现,当任职公司因财务欺诈引发股东集体诉讼或自身受到处罚后,独立董事获得的董事席位数量明显减少[48-49]。因此,社会精英人士在决定是否接受独立董事席位时,对于来自新创公司的邀请会十分谨慎,因为新创公司具有较大的不确定性和较少的信息披露,致使公司外部人员很难对该公司做出准确评估。但是,风险投资支持的新创公司,制度更加合理,治理结构更加完善,公司具有良好的发展前景[10]170-171[50]。而且,受到风险投资支持的公司更容易受到媒体的关注,关于公司的公开信息更加丰富。因此,根据信号理论,风险投资的存在表明该公司质量较好,高社会资本的精英人士更倾向于接受风险投资支持的新创公司的董事席位。

基于上述理由,本文提出以下假设:

H1:风险投资的支持有利于提高新创公司的董事会社会资本。

(二) 风险投资机构特征对董事会社会资本影响

由于不同的风险投资机构拥有的实力和投资风格并不相同,因此在提供“价值增值”服务方面会有显著的不同[12]489[51]208。所以,具有不同背景和行为的风险投资机构对于新创公司董事会社会资本的正向影响会存在显著差异。因此,本文进一步考察风险投资机构4方面的特征(是否具有外资背景、是否含有国有背景、是否采用联合投资形式和入股时间)对新创公司董事会社会资本的影响。

1. 是否含有外资风险投资

Wright等[52]对印度风险投资行业进行调查发现,外资风投机构与本土风投机构在参与公司战略决策和监督公司行为方面存在一定差异。在新兴市场国家中,本土风险投资机构起步较晚,在专业经验和声誉等方面处于劣势。但是,Chemmanur等[53]1发现,外资风投缺少对所投公司当地信息和知识的了解,因此所投资的项目成功概率较小。外资风投在特定新兴市场国家当地投资项目较少,并不具备本土风投所拥有的人脉资源和其他社会网络,因此缺乏与高社会资本的独立董事的联系。因此,本文提出以下假设:

假设2A:相比于外资风险投资机构,中国本土风投机构对新创公司董事会社会资本的提高作用更为显著。

2. 是否含有国有背景风险投资

中国正处于市场经济体制全面完善阶段,具有政治关联的企业在资源配置过程中占据有利地位。国有风险投资往往具有更加丰富的社会联系,可以帮助被投资公司获得更多的资源。戴亦一等[55]认为,拥有政治联系的公司可以有效化解自身面临的危机,降低独立董事的法律风险。因此,国有背景的风险投资机构的进入表明新创公司可能面临较少的风险,有利于减轻独立董事候选人的顾虑,吸引高社会资本的独立董事加入公司。因此,本文提出以下假设:

假设2B:相比于非国有风险投资机构,国有风险投资机构对新创公司董事会社会资本的提高作用更为显著。

3. 是否采取联合投资

由于新创企业的成长具有极高的不确定性和风投机构自身专长的限制,不同风险投资机构之间经常采取联合投资的方式以降低投资风险,弥补自身存在的短板。黄福广[51]211和Tian[54]等发现,风险投资采取联合投资策略更能加快被投资公司的成长速度,获得更高的成功退出概率。采用联合投资策略的风险投资机构具有更加宽广的社会网络,有更强的能力让社会精英人士“加盟”新创公司董事会。同时,联合风险投资往往标示着被投资公司具有更高的公司质量,更容易得到社会精英人士的青睐。因此,本文提出以下假设:

假设2C:相比于独立风险投资,联合风险投资对新创公司董事会社会资本的提高作用更为显著。

4. 风险投资何时进入公司

选择在哪个阶段投资目标公司是风投需要做出的重要决策之一,会对风投机构所面临的投资风险程度和能否获取更高收益产生重要影响。如果风险投资较早地进行投资,可以建立更高的声望,对被投资公司的独立董事产生更大的影响力。同时,风险投资的较早进入,可以向高社会资本的独立董事候选人传递有关公司质量更加积极的信号。因此,本文提出以下假设:

假设2D:如果风险投资进入公司时间较早,对新创公司董事会社会资本的提高作用更为显著。

四、 实证研究设计

(一) 样本选择与数据来源

本文选取沪深A股2009-2014年IPO公司作为初始研究对象,共计1012家公司。*本文之所以选择2009年作为样本的初始年限,是因为我国深圳证券交易所的创业板从2009年10月23日正式启动。之后,本文根据以下标准对初始样本进行了筛选:(1)剔除银行、券商等金融类上市公司;(2)剔除通过资产重组重新上市的公司;(3)剔除数据严重不全的公司。最终,本文的研究样本共包含994家IPO公司。

由于现有文献缺乏统一、精确的对风险投资机构进行判定的标准,本文在借鉴了吴超鹏等[11]108和付雷鸣等[29]128有关识别公司是否含有风险投资股东的方法的基础上,综合采用如下程序确定风险投资是否入股该IPO公司:第一,如果公司招股说明书披露的股东的名称中含有“风险投资”“创业投资”,则直接认定该IPO公司被风险投资支持;第二,对于不能认定的机构投资者股东,则通过阅读招股说明书中对该股东的介绍,如果该股东的主营业务中包含诸如“风险投资”“创业投资”“创业资本管理”“创业资本投资”等词语,则认定公司被风险投资支持;第三,如果剩余的还未确认的法人股东出现在《中国创业风险投资发展报告》和WIND“中国PEVC库”提供的风险投资机构名录中,也认定该公司包含风险投资股东。此外,本文借鉴了李曜等[56]的处理方法,如果风险投资机构与IPO公司的内部管理层存在关联关系,则不认为该公司受到了风险投资的支持。*例如,“桂林市金科创业投资有限责任公司”是桂林三金IPO时的股东,但桂林三金的实际控制人邹节明持有该公司的部分股份,因此本文并不认定桂林三金是风险投资支持的公司。因为这些投资交易并不能反映风险投资的实质。

此外,本研究中关于董事会社会资本的数据通过查阅IPO公司招股说明书、浏览“新浪财经”和“腾讯财经”关于独立董事信息的相关页面和利用Google搜索相关信息获得。IPO公司的其他财务数据来源于WIND数据库、国泰安数据库和公司招股说明书。

(二) 变量定义与模型设定

1. 因变量

董事会社会资本:现有文献通常是从关系网络和社会地位角度对董事会社会资本进行测量[57]。其中,独立董事拥有的董事席位数目能够有效且全面地反映董事会社会资本,并且在实证研究中能得到广泛应用[42]990[58,59]。一方面,董事席位数量直接表明独立董事可以帮助公司与外部组织建立的连接数量,并从而带来信息和其他资源;另一方面,拥有多个独立董事席位说明资本市场对此人的认可,是独立董事享有高声誉的象征[60]。此外,一些研究会选取是否担任军队将领、是否在某些团体中担任重要职务(例如担任非营利组织的董事)作为外部董事社会资本的衡量标准[46]1790,但在中国情境中,这种例子并不常见。与此同时,部分研究也会将公司高管是否担任人大代表、政协委员作为测量社会资本的指标[61]。但是,招股说明书与年报中并没有完全披露董事会成员的政治关联,尤其是独立董事是否担任人大代表等职务,降低了数据的准确性[62]。因此综合考虑,本文选取独立董事连锁程度(director_mean),即董事会中独立董事在除当前公司之外平均担任的A股上市公司独立董事数量,作为实证研究中董事会社会资本的代理变量。*将独立董事席拥有的董事席位进行平均处理,可以消除不同公司设立的独立董事数量存在差异造成的影响。

2. 解释变量

风险投资支持(VCbacked):如果IPO公司的股东中存在如上文所定义的风险投资机构,则“风险投资支持”变量取值为1;否则,该变量取值为0。

风险投资机构特征(VCtraits):本文参考了吴超鹏等[11]116的处理方法,在检验某个风险投资机构特征对董事会社会资本的影响时,将该风险投资特征分解为两个0-1虚拟变量,然后再放入回归模型中。具体的是,本文根据风投是否具有外资背景,将样本公司分解为有外资背景风投支持的公司(fvc1)和无外资背景风投支持的公司(fvc2);*举例说明,若样本公司的股东中至少含有一家外资背景风投,则变量fvc1=1,fvc2=0;若样本公司不含有外资背景风投,则fvc1=0,fvc2=1;若该公司没有受到风险投资支持,则fvc1=fvc2=0。根据风投是否具有国有背景,将样本公司分解为国有背景风投支持的公司(gvc1)和无国有背景风投支持的公司(gvc2);根据风投是否采取联合投资形式,将样本公司分解为联合风险投资支持的公司(syndicate1)和非联合风险投资支持的公司(syndicate2);根据风投进入公司的时间,将样本公司分为风投进入时间较早的公司(timing1)和风投进入时间较晚的公司(timing2)。*本文采用付雷鸣等[29]129的处理方法,用最早投资公司的风投的进入时间作为风险投资进入公司时间;然后用风险投资支持的样本公司的风投进入时间的中位数作为判断风险投资进入时间早晚的标准。

3. 控制变量

此外,根据相关研究的惯例,本文在模型中加入了一组可能影响董事会社会资本的控制变量。关于控制变量的具体定义见表1。

表1 模型使用的控制变量的说明

最终,本文构建如下用于检验风险投资支持与新创公司董事会社会资本关系的实证研究模型:

director_mean=α0+β1VCbacked+β2leverage+β3roe+β4lnasset+β5age+

β6soe+β7duality+Dummy_Industry+Dummy_Province+Dummy_Year+ε

(1)

类似地,本文构建如下模型,以检验风险投资机构特征对董事会社会资本的影响。例如,在检验是否含有外资背景风投对独立董事连锁程度影响时,将VCtraits分拆为fvc1和fvc2两个哑变量。同理,在检验其他风险投资机构特征时采取类似处理。

director_mean=α0+β1VCtraits+β2leverage+β3roe+β4lnasset+β5age+

β6soe+β7duality+Dummy_Industry+Dummy_Province+Dummy_Year+ε

(2)

五、 实证结果分析与讨论

(一) 变量描述性统计结果

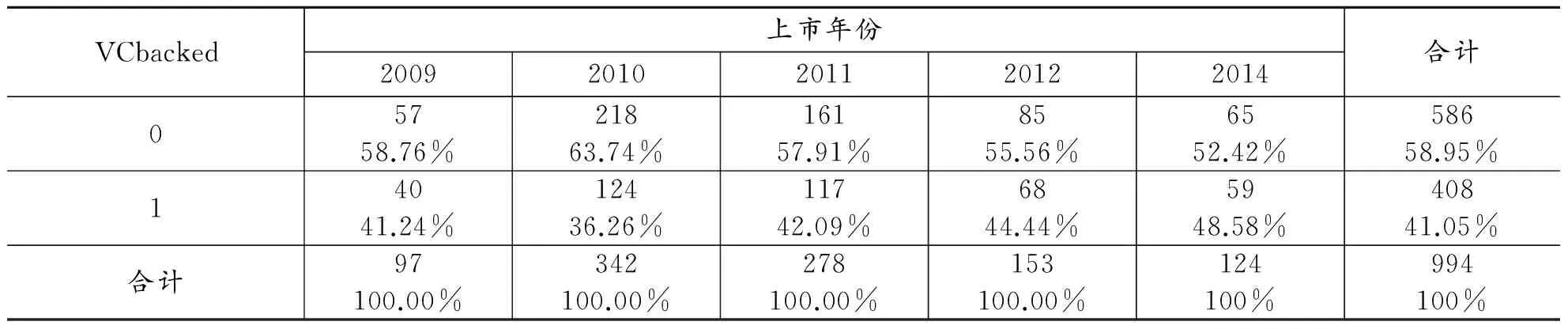

表2展示了主要变量的描述性统计分析结果。可以看出,在2009-2014年期间沪深A股上市的公司中,有41.05%的公司是受到风险投资支持的。这一比例稍高于Lee等[63]统计发现的美国1980-2000年间受到风险投资支持的IPO公司的比例37.16%。同时,从表3中可以发现,从整体趋势上看,受到风险投资支持的IPO公司的比例逐年在上升,2014年上市的公司中,超过50%都具有风险投资背景。这充分说明了我国风险投资行业发展的迅猛,在资本市场中的地位逐渐提高。

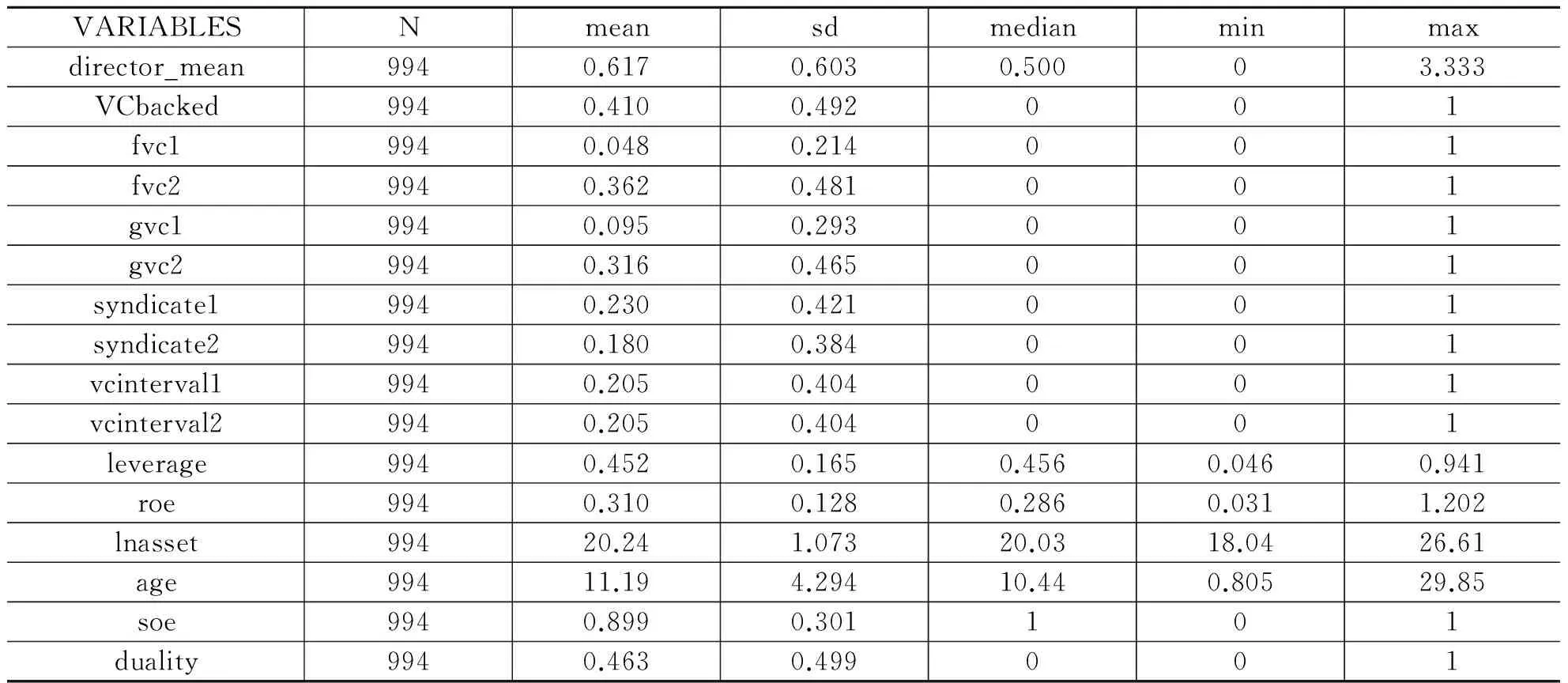

表2 变量描述性统计结果

表3 IPO公司受风险投资支持比例*从2012年11月底至2014年1月,A股IPO处于事实上的暂停状态,因此表2中并不包含2013年IPO公司数据。

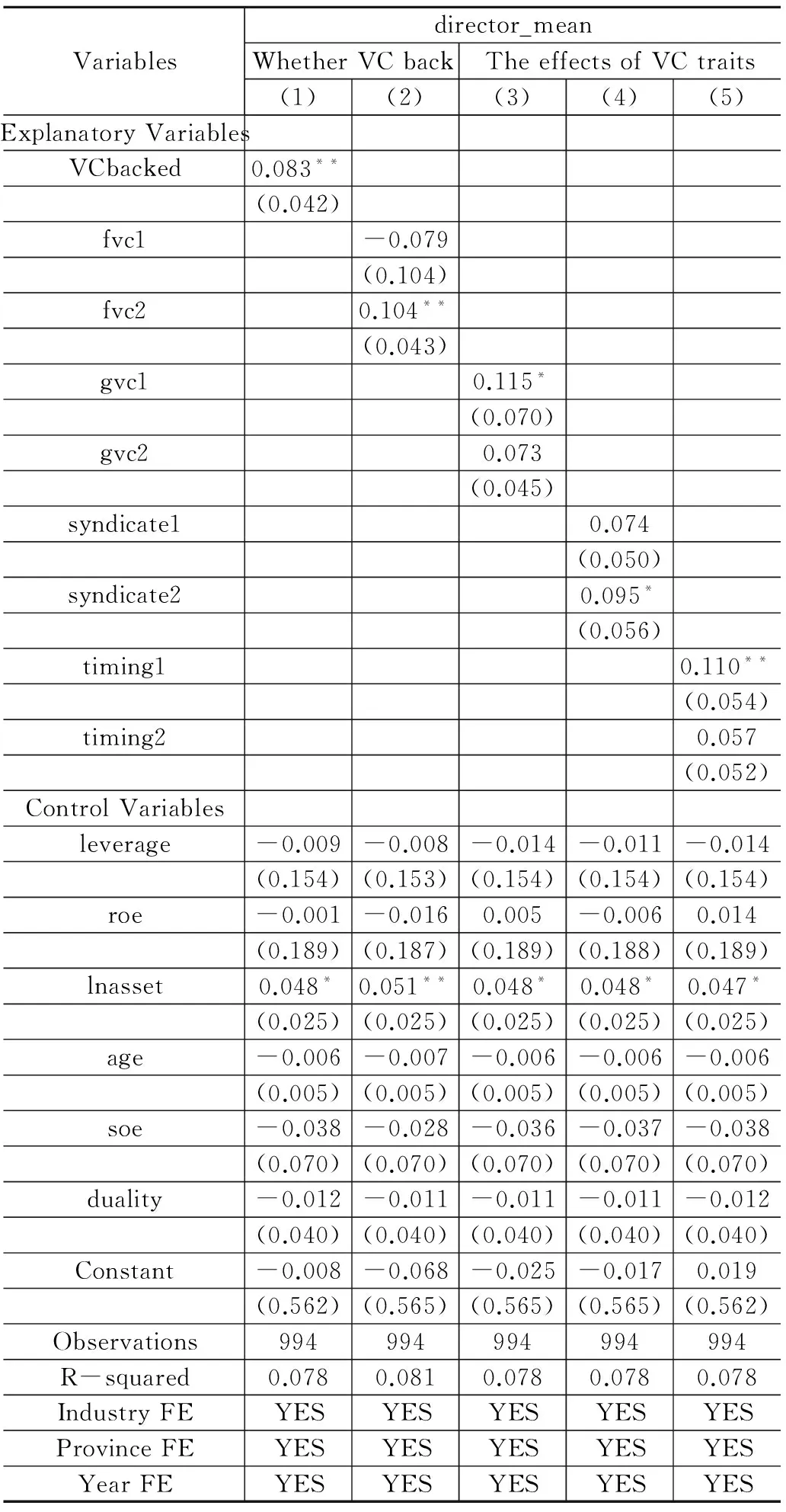

表4 风险投资对独立董事连锁程度回归结果

注:括号中是回归系数的稳健标准误,*、**和***分别表示系数在10%、5%和1%的水平上显著。

独立董事连锁程度的均值为0.617,而最高值可以达到3.333。由于样本公司平均拥有3.147名独立董事,因此,平均意义上,每家样本公司通过连锁独立董事可以和大约2家上市公司建立关联。关于风险投资机构特征方面,在风险投资支持的子样本公司中,有11.76%的公司含有至少一家外资背景的风险投资机构,有23.04%的公司包含至少一家国有背景的风险投资机构,超过56%的公司引进了两家及以上的风险投资机构。此外,通常在风险投资进入大约3年后,被支持的公司才会正式上市。

(二) 回归结果分析与讨论

本文采用普通最小二乘法对构建的回归模型进行估计。同时,为了克服回归系数标准误存在的异方差问题,使用稳健标准误估计量。回归分析的估计结果见于表4。

表4中回归(1)报告了风险投资支持对公司独立董事连锁程度影响的估计结果。可以发现,相比于无风险投资支持的公司,风险投资支持的公司具有更高的独立董事连锁程度,显著性水平为5%。同时,估计得到的系数0.083相比于样本公司独立董事连锁程度中位数的比值为17%,这说明所得到的估计系数不仅具有统计上的显著性,而且经济意义也是十分显著。因此,回归(1)表明风险投资对于被投资公司的董事会社会资本具有明显的积极影响,假设1得到了支持。

表4中的回归(2)-(5)显示了风险投资机构特征对独立董事连锁程度估计的结果。具体的是,根据回归(2)的结果,假设2A得到验证:非外资背景风险投资能够提高独立董事连锁程度,具有5%的显著性水平;但是外资背景的风险投资机构却对独立董事连锁程度具有削弱作用,尽管并不显著。因此,本文的研究与Chemmanur[53]1的发现一致,外资风险投资尽管可能具有较高声誉和资金实力,但对海外投资项目的所在地缺乏足够了解,在人脉关系方面相比当地风险投资处于劣势。

在回归(3)中,gvc1的估计系数为0.115且显著,gvc2的估计系数虽然为正,但并不显著,因此假设2B得到实证支持。这说明国有背景的风险投资机构能够有效地帮助新创公司聘任具有高社会资本的独立董事。尽管余琰等[64]发现国有风险投资面临更为严重的代理问题,投资效率低下;但本文的研究表明国有背景风险投资机构具有更加丰富的社会关系,能够帮助被投资公司获得丰富的董事会社会资本。

令人惊讶的是,回归(4)显示,变量syndicate1和syndicate2系数均为正值,但只有vcindicate2具有较高的显著性,假设2C并没有被验证。本文认为,这可能是由联合风险投资存在较高代理成本导致的。不同风险投资的利益函数可能存在差异,面临较高的道德风险等代理成本,难以有效地向被投资公司提供价值增值服务,无法达到“1+1>2”的整合效果。Wright等[65]发现,联合风险投资存在协调难题,决策较为缓慢。此外,单个公司中存在多家风险投资机构,会使风险投资机构持股较为分散,因此难以有效地决定公司独立董事任命。

表4的回归(5)的结果显示,进入时间较早的风险投资有利于提高公司独立董事连锁程度,且系数在5%的水平上显著;而进入时间较晚的风险投资对独立董事连锁程度的提高作用则并不显著。假设2D得到了验证。这表明,进入时间较早的风险投资具有更多的权力,而且有充分时间对被投资公司的董事会进行改造,在选聘高社会资本独立董事上发挥了更大的作用。

六、 研究结论与启示

现有的关于风险投资与新创公司董事会构成关系的研究主要基于董事会监督职能,关注风险投资对董事会独立性的影响[16]48[17]118。本文基于企业生命周期理论和资源依赖理论认为,对处于成长阶段的新创公司来说,董事会的资源提供职能更为重要,而董事会社会资本是有效履行这一职能的基础。利用沪深交易所A股2009-2014年IPO公司数据进行实证分析,本文发现,风险投资的进入有利于提高被投资公司的董事会社会资本。这为风险投资提供额外的“价值增值”服务假说提供了新的实证证据。同时,本文也进一步地研究了风险投资机构特征对新创公司董事会社会资本的影响。结果发现,非外资背景、国有背景、采取非联合投资策略和在较早阶段投资的风险投资对董事会社会资本的提升作用更为显著。

全面分析风险投资对所投资企业影响的作用机制和产生效果具有重要意义,但目前相关方面的研究较为缺乏。未来可能的研究方向可以从三个角度入手:(1)深入探寻风险投资支持的公司的董事会相比于一般公司的董事会在董事会构成(例如,董事成员多样性、董事会群体断裂带)、行为和任务绩效方面有何独特之处。(2)充实有关风险投资在IPO阶段之前对投资的新创企业的作用研究,国内学者在这一方向上涉足不多;(3)结合战略管理、组织行为领域的文献,加强对风险投资微观层面作用机制的研究,例如,风险投资如何塑造所投资企业的管理实践、社会责任感和竞争优势。

当前,我国正处于“大众创业、万众创新”的创新型经济迅速发展时期。本文的研究具有重要的管理实践意义。第一,本文提供了风险投资在提高新创公司董事会社会资本方面的证据,进一步证实了风险投资具有提供“价值增值”服务的功能。因此,监管部门要加大对我国风险投资行业的政策支持力度,这对于促进新创公司的发展壮大、增强经济发展活力具有重要意义。第二,风险投资必须对自身的作用有更为明确的定位。风险投资不仅是一个资金提供者;而且要积极帮助被投资公司选聘具有更高社会资本的独立董事,以增强董事会的资源提供能力。第三,本文发现,不同风险投资在资源提供方面存在差异性。因此,对于新创公司来说,不仅要积极引入风险投资,充分利用风险投资所提供的“价值增值”服务;同时,在选择风险投资机构时,要仔细考虑不同风险投资所具有的特点。

[1]KORTUM S,LERNER J.Assessing the Contribution of Venture Capital to Innovation[J].Rand Journal of Economics,2000,31(4):674-692.

[2]PURI M,ZARUTSKIE R.On the Life Cycle Dynamics of Venture-capital-and Non-venture-capital-financed Firms[J].The Journal of Finance,2012,67(6):2247-2293.

[3]SAMILA S,SORENSON O.Venture Capital,Entrepreneurship,and Economic Growth[J].The Review of Economics and Statistics,2011,93(1):338-349.

[4]DA RIN M,HELLMANN T F,PURI M.A Survey of Venture Capital Research[R].Cambridge: National Bureau of Economic Research,2011.

[5]陈孝勇,惠晓峰.创业投资的治理作用——基于高管薪酬契约设计视角的实证研究[J].南开管理评论,2015,18(2):126-135.

[6]GOMPERS P A.Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[7]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,2011(5):74-85.

[8]ATANASOV V,IVANOV V,LITVAK K.Does Reputation Limit Opportunistic Behavior in the VC Industry? Evidence from Litigation Against VCs[J].the Journal of Finance,2012,67(6):2215-2246.

[9]吴少凡,贾宁,陈晓.创业投资在IPO公司盈余管理中的角色[J].中国会计评论,2013,11(1):5-26.

[10]HELLMANN T,PURI M.Venture Capital and the Professionalization of Start-up Firms:Empirical Evidence[J].The Journal of Finance,2002,57(1):169-197.

[11]吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119.

[12]BOTTAZZI L,DA RIN M,HELLMANN T.Who Are the Active Investors?:Evidence from Venture Capital[J].Journal of Financial Economics,2008,89(3):488-512.

[13]HSU D H.What Do Entrepreneurs Pay for Venture Capital Affiliation?[J].The Journal of Finance,2004,59(4):1805-1844.

[14]FILATOTCHEV I,WRIGHT M,ARBERK M.Venture Capitalists,Syndication and Governance in Initial Public Offerings[J].Small Business Economics,2006,26(4):337-350.

[15]KRISHNAN C N V,IVANOV V I,MASULIS R W,et al.Venture Capital Reputation,Post-IPO Performance,and Corporate Governance[J].Journal of Financial and Quantitative Analysis,2011,46(5):1295-1333.

[16]王兰芳.创业投资与公司治理:基于董事会结构的实证研究[J].财经研究,2011,37(7):48-59.

[17]袁蓉丽,文雯,汪利.风险投资和IPO 公司董事会治理——基于倾向评分匹配法的分析[J].中国软科学,2014(5):118-128.

[18]ZAHRA S A,PEARCE J A.Boards of Directors and Corporate Financial Performance:A Review and Integrative Model[J].Journal of Management,1989,15(2):291-334.

[19]HILLMAN A J,DALZIEL T.Boards of Directors and Firm Performance:Integrating Agency and Resource Dependence Perspectives[J].Academy of Management Review,2003,28(3):383-396.

[20]刘小元,金媛媛.董事会战略参与的研究进展与展望[J].管理学报,2014,11(2):302-312.

[21]LYNALL M D,GOLDEN B R,HILLMAN A J.Board Composition from Adolescence to Maturity:A Multitheoretic View[J].Academy of Management Review,2003,28(3):416-431.

[22]谢绚丽,赵胜利.中小企业的董事会结构与战略选择——基于中国企业的实证研究[J].管理世界,2011(1):101-111.

[23]DE BETTIGNIES J E,BRANDER J A.Financing Entrepreneurship:Bank Finance versus Venture Capital[J].Journal of Business Venturing,2007,22(6):808-832.

[24]BRUTON G,FRIED V,HISRICH R D.Venture Capitalist and CEO Dismissal[J].Entrepreneurship Theory and Practice,1997,21(1):41-54.

[25]WASSERMAN N.Founder-CEO Succession and the Paradox of Entrepreneurial Success[J].Organization Science,2003,14(2):149-172.

[26]HELLMAN T,PURI M.The Interaction between Product Market and Financing Strategy:The Role of Venture Capital[J].Review of Financial Studies,2000,13(4):959-984.

[27]HSU D H.Venture Capitalists and Cooperative Start-up Commercialization Strategy[J].Management Science,2006,52(2):204-219.

[28]唐清泉,黎文飞,蔡贵龙.家族控制、风险投资和企业R&D投资[J].证券市场导报,2015(1):32-38.

[29]付雷鸣,万迪昉,张雅慧.VC是更积极的投资者吗?——来自创业板上市公司创新投入的证据[J].金融研究,2012(10):125-138.

[30]KAMATH R,YAN J.Matchmaking and Rent Seeking:An Empirical Analysis of Mergers of Venture-Backed Companies[R].Philadelpia: Wharton School at University of pennsylvania,2009.

[31]GOMPERS P A,XUAN Y.Bridge Building in Venture Capital-Backed Acquisitions[R].AFA 2009 San Francisco Meetings Paper,2009.

[32]黄福广,彭涛,田利辉.风险资本对创业企业投资行为的影响[J].金融研究,2013(8):180-192.

[33]BAKER M,GOMPERS P A.The Determinants of Board Structure at The initial Public Offering[J].Journal of Law and Economics,2003,46(2):569-598.

[34]JOHNSON S G,SCHNATTERLY K,HILL A D.Board Composition beyond Independence:Social Capital,Human Capital,and Demographics[J].Journal of Management,2013,39(1):232-262.

[35]PFEFFER J S,SALANCIK G.The External Control of Organizations:A Resource Dependence Perspective[M].New York:Harper & Row,1978:161.

[36]DAILY C M,MCDOUGALL P P,COVIN J G,et al.Governance and Strategic Leadership in Entrepreneurial Firms[J].Journal of Management,2002,28(3):387-412.

[37]周建,金媛媛,刘小元.董事会资本研究综述[J].外国经济与管理,2010,32(12):27-35.

[38]NAHAPIET J,GHOSHAL S.Social Capital,Intellectual Capital,and the Organizational Advantage[J].Academy of Management Review,1998,23(2):242-266.

[39]CARPENTER M A,WESTPHAL J D.The Strategic Context of External Network Ties:Examining the Impact of Director Appointments on Board Involvement in Strategic Decision Making[J].Academy of Management Journal,2001,44(4):639-660.

[40]GUNER A B,MALMENDIER U,TATE G.Financial Expertise of Directors[J].Journal of Financial Economics,2008,88(2):323-354.

[41]刘浩,唐松,楼俊.独立董事:监督还是咨询? ——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-156.

[42]KOR Y Y,SUNDARAMURTHY C.Experience-based Human Capital and Social Capital of Outside Directors[J].Journal of Management,2008,35(4):981-1006.

[43]HOCHBERG Y V.Venture Capital and Corporate Governance in the Newly Public firm[J].Review of Finance,2012,16(2):429-480.

[44]DU J,HOU Q,TANG X.Does Independent Director’s Monitoring Affect Reputation? Evidence from Stock and Labor Markets[R].Hong Kong:School of Accounting and Finance at Hong Kong Polytechnic University,2015.

[45]曲亮,章静,郝云宏.独立董事如何提升企业绩效——立足四层委托-代理嵌入模型的机理解读[J].中国工业经济,2014(7):109-121.

[46]JOHNSON S,SCHNATTERLY K,BOLTON J F,et al.Antecedents of New Director Social Capital[J].Journal of Management Studies,2011,48(8):1782-1803.

[47]FAMA E F,JENSEN M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[48]FICH E M,SHIVDASANI A.Financial Fraud,Director Reputation,and Shareholder Wealth[J].Journal of Financial Economics,2007,86(2):306-336.

[49]辛清泉,黄曼丽,易浩然.上市公司虚假陈述与独立董事监管处罚——基于独立董事个体视角的分析[J].管理世界,2013(5):131-143.

[50]CHEMMANUR T J,KRISHNAN K,NANDY D K.How Does Venture Capital Financing Improve Efficiency in Private Firms? A Look Beneath the Surface[J].Review of Financial Studies,2011,24(12):4037-4090.

[51]黄福广,张晓,彭涛,等.创业投资对中国未上市中小企业管理提升和企业成长的影响[J].管理学报,2015,12(2):207-214.

[52]WRIGHT M,PRUTHI S,LOCKETT A.International Venture Capital Research:From Cross-country Comparisons to Crossing Borders[J].International Journal of Management Reviews,2005,7(3):135-165.

[53]CHEMMANUR T J,HULL T,KRISHNAN K.Do Local and International Venture Capitalists Play Well Together? Venture Cpital Investment and the Development of Venture Capital Markets [R]. Boston: Carrol School of Management at Boston College,2015.

[54]TIAN X.The Role of Venture Capital Syndication in Value Creation for Entrepreneurial Firms[J].Review of Finance,2012,16(1):245-283.

[55]戴亦一,陈冠霖,潘健平.独立董事辞职、政治关系与 公司治理缺陷[J].会计研究,2014(11):16-23.

[56]李曜,张子炜,林志伟.策略性盈余管理、信息动量与解禁减持[R].上海:上海财经大学金融学院,2013.

[57]WITHERS M C,HILLMAN A J,CANNELLA A A.A Multidisciplinary Review of the Director Selection Literature[J].Journal of Management,2012,38(1):243-277.

[58]JIANG W,WAN H,ZHAO S.Reputation Concerns of Independent Directors:Evidence from Individual Director Voting[J].Review of Financial studies,2016,29(3):655-696.

[59]徐二明,衣凤鹏.上市公司连锁董事对社会绩效的影响[J].经济管理,2014,36(6):44-56.

[60]CERTO S T,DAILY C M,DALTON D R.Signaling Firm Value through Board Structure:An Investigation of Initial Public Offerings[J].Entrepreneurship Theory and Practice,2001,26(2):33-50.

[61]周阳敏,李晓姣.民营企业家的制度资本与企业绩效研究[J].经济管理,2013,35(12):32-41.

[62]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

[63]LEE P M,WAHAL S.Grandstanding,Certification and the Underpricing of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[64]余琰,罗炜,李怡宗,等.国有风险投资的投资行为和投资成效[J].经济研究,2014(2):32-46.

[65]WRIGHT M,LOCKETT A.The Structure and Management of Alliances:Syndication in the Venture Capital Industry[J].Journal of Management Studies,2003,40(8):2073-2102.

(责任编辑 束顺民)

Will Venture Capital Help Improve the Social Capital of the Entrepreneurial Firms’ Board?

LIU Kui-fu, MAO Ning

(SchoolofBusiness,NanjingUniversity,Nanjing210093,China)

Helping their backed entrepreneurial firms improve board governance effectiveness is one of the primary “value-added” services that venture capital firms can offer. But, the extant studies mainly focus on the monitoring function of the board, studying the effect of venture capital backing on entrepreneurial firms’ board independence. According to resource dependence theory and organizational life cycle theory, board resource provision function is more vital for entrepreneurial firms, which largely hinges on their own social capital. This study empirically attempts to investigate whether venture capital backing improves the board social capital that they invest, and how venture capital characteristics play a role in this relationship. The empirical results show that: firstly, venture capital is beneficial to the advancement of board social capital; secondly, non-foreign, government-sponsored, non-syndicated, and early investing venture capitals can help improve board social capital more than their counterparts do. Summing up, our study enriches the research in corporate governance and entrepreneurial study.

venture capital; entrepreneurial firms; “value-added” services; board social capital

2016-04-06

国家自然科学基金项目“创造当责与董事会的高效运作——中国情境下董事会有效性的行为视角研究”(71072040);国家自然科学基金项目“财务柔性、管理者战略选择与企业可持续成长”(71372031)

刘奎甫,男,博士研究生,主要从事公司治理与战略管理研究;茅宁,男,教授,博士生导师,主要从事公司治理与公司财务研究。

F270

A

1000-2154(2016)10-0045-11

猜你喜欢

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2019年1期)2019-11-16

戏友(2017年1期)2017-06-19

西藏艺术研究(2017年4期)2017-05-07

中华诗词(2017年9期)2017-04-18

中国机电工业(2016年7期)2016-12-28

现代财经-天津财经大学学报(2016年6期)2016-12-01

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11