我国税制结构与修正基尼系数关系的实证分析

2016-11-28 02:08王庆杨移

统计与决策 2016年20期

王庆,杨移

(兰州财经大学甘肃经济发展数量分析研究中心,兰州730020)

我国税制结构与修正基尼系数关系的实证分析

王庆,杨移

(兰州财经大学甘肃经济发展数量分析研究中心,兰州730020)

文章根据Sundrum提出的基尼系数分解公式计算我国1994—2014年的基尼系数并加以修正,从而以此为基础分析了我国税制结构与修正基尼系数间存在的实证关系。结果表明两者存在长期均衡关系,税制结构的优劣直接关系收入分配的公平性,应从个人所得税改革、完善企业所得税、调整消费税、开征遗产税与赠与税入手,发挥税制结构调节收入分配公平性的作用。

基尼系数;修正基尼系数;税制结构;收入分配

0 引言

自新中国成立以来,我国收入分配政策从最初的绝对平均分配至改革开放后的“效率优先,兼顾公平”,再发展到十八大提出的“初次分配和再分配都要兼顾效率与公平,再分配更加注重公平”,几次政策调整都是与我国不同阶段的总体经济发展状况和居民收入差距状况相适应。最近几年之所以频繁提出要改革收入分配制度,亦是依据我国居民收入差距过大适时而为的。本文根据税制结构在再分配中调节收入分配公平性的重要作用,通过分析税制结构与反映收入差距的修正基尼系数间的实证关系,为政府设计更为合理的税制结构提供参考。

1 1994一2014年间我国修正基尼系数的计算

1.1 我国基尼系数计算

计算基尼系数主要有两种途径:一是利用分组数据先拟合求出收入分配的概率密度函数,再根据概率密度函数导出洛伦兹曲线,进而计算基尼系数。此种方法所导出的群组分解公式并不依赖“城乡收入分布不重叠”的假定,但该法需要采用合适的函数对收入分配曲线拟合,计算步骤繁琐,且各个年度存在拟合差异;二是利用分组数据选择适当的曲线直接拟合洛伦兹曲线,然后再计算基尼系数。此种方法计算基尼系数主要采用的分解公式为Sundrum(1990)提出的“分组加权法”,但该法的假设条件为“城乡收入分布不重叠”,不过,考虑到随着我国城乡收入差距的不断拉大,我国存在的城乡收入重叠现象正在弱化,故本文采用Sundrum分解公式对我国基尼系数进行计算。

Sundrum提出的基尼系数分解公式为:

其中,Gr、Gu分别是农村居民收入差别的基尼系数与城镇居民的收入差别的基尼系数,Pr、Pu分别是农村、城镇人口比重,Ir、Iu是农村、城镇人均收入,I代表全国居民人均收入。现根据这一分解公式,以1994年为例,计算我国农村、城镇和总体基尼系数。

(1)1994年农村基尼系数计算

参照我国宏观数据统计情况,2001年之前的农村居民收入是按一定的收入区间进行分组,2001年之后则是按收入等级分为5等份。因此,可借鉴徐映梅和张学新(2011)计算组距数列开口组的组中值公式来解决1994年收入区间分组的组中值问题,再采用多项式通过MATLAB进行拟合洛伦兹曲线,结果如表1所示。

表1 1994年我国农村洛伦兹曲线拟合结果及拟合优度

从而利用MATLAB计算积分可得农村基尼系数:

(2)1994年城镇基尼系数计算

根据我国统计年鉴1994年城镇居民按收入等级分为非等份的7组数据并进行计算,再采用多项式通过MATLAB进行拟合洛伦兹曲线,结果如表2所示:

表2 1994年我国城镇洛伦兹曲线拟合结果及拟合优度

采用与农村基尼系数同样的计算方法,可得城镇基尼系数:

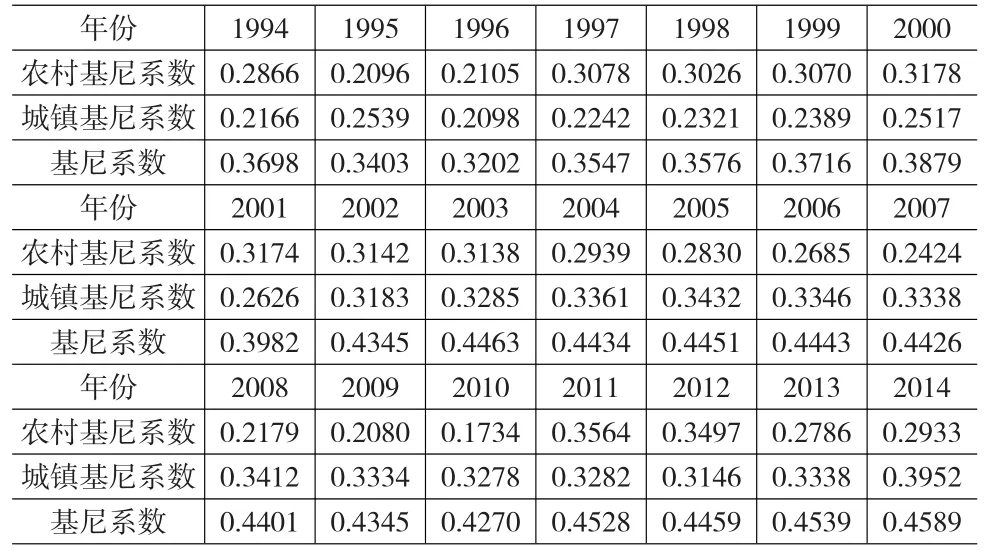

(3)1994—2014年我国基尼系数计算

根据公式(1)可计算出1994年我国基尼系数为0.3698,利用同样方法还可计算出1995—2014年的我国农村、城镇和总体基尼系数,具体结果见表3所示。

表3 1994一2014年我国农村、城镇和总体基尼系数

从结果上看,2003—2012年计算的结果较2013年国家统计局公布的数据要低,这是由于计算基尼系数的方法不同造成的,但二者在变化趋势上是一致的,因而不影响后续实证分析,但该基尼系数需要进行修正。

1.2 对计算出的我国基尼系数的修正

至于对计算出的我国总体基尼系数需要修正的原因,是未经修正的基尼系数没有考虑到非现金福利支出在缩小收入差距方面的作用,若考虑到非现金福利支出,则原有的基尼系数会有所减小。现对基尼系数进行修正:

其中αk=k/N表示家庭人均收入少于k的家庭数所占全部家庭数的比例,N代表总的家庭数。考虑非现金福利支出时,假定Ii'=Ii+(G/N),其中G为政府部门提供的全部非现金福利支出,在这种情况下yk将变为yk':

其中SG=G/I'表示非现金福利支出占国内净收入的份额,假定政府提供的非现金福利支出平均分配给所有的家庭,从而:

通过MGINI与GINI比较可知,MGINI在数值上比GINI小,且政府的非现金福利支出比重越大,MGINI越小。通过对SG的内涵分析,可以近似用表示,GDP(1-T)代表国内净收入,G代表政府的非现金福利支出,T代表税收总额占GDP的比重,但是GDP(1-T)不是真正意义上的国内净收入,因为GDP包含了折旧的部分。所以SG在某种程度上低估了政府的非现金福利支出在缩小收入差距方面的作用。由于我国没有专门关于非现金福利支出列支的统计资料,故本文选择我国科教文卫支出、城市维护建设支出以及支农支出三项合计进行简化替代,经过修正后的我国总体基尼系数如表4所示。

表4 1994一2014年我国修正基尼系数

2 税制结构与修正基尼系数间的实证分析

按照传统的税收理论,由于边际消费递减规律,高收入者的消费支出占其可支配收入的比例小于低收入者,使间接税具有累退性,加之其税负较易转嫁,从而在一定程度上拉大了居民收入差距;相比直接税则是以居民收入或财产作为征税对象且采用累进税率,能较好体现纵向公平,且税负难以转嫁,从而具有缩小居民收入差距的作用。

表5 1994一2014年我国直接税与间接税变化(单位:亿元)

从表5可以看出,自1994年以来我国税制结构是以间接税为主体,为详尽探讨税制结构与修正基尼系数间的实证关系,现假设我国修正基尼系数与直接税、间接税之间的经济计量模型形式为:

其中,MGINIt表示各年修正基尼系数,DTAXt表示各年直接税绝对数,IDTAXt表示各年间接税绝对数。

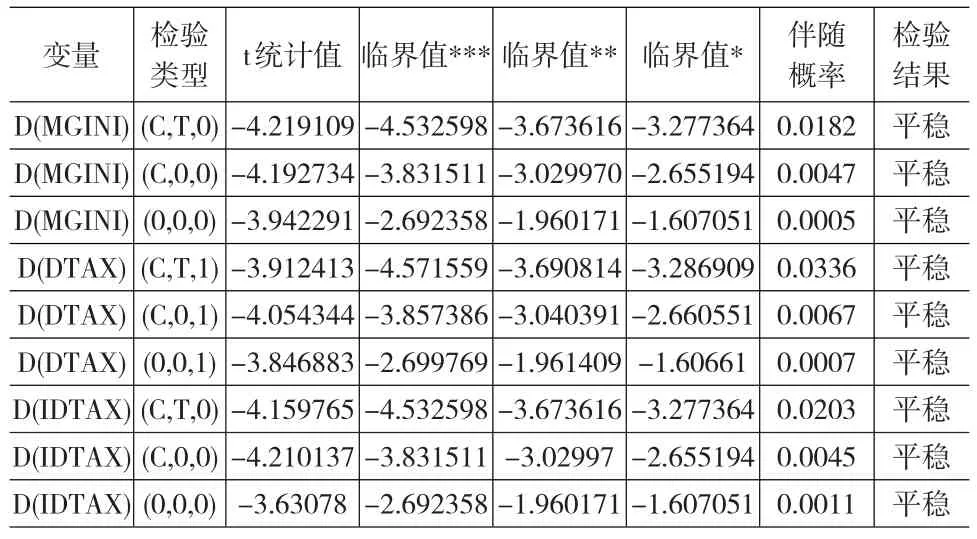

本文采用EVIEWS中ADF方法对MGINIt、DTAXt及IDTAX进行单位根检验,其检验结果如表6所示。

表6 各序列水平序列单位根检验结果

表7 各序列一阶差分后单位根检验结果

从表6可看出修正基尼系数、直接税以及间接税三个时间序列都为非平稳序列,为进一步考察三个序列的协整关系,必须确定其单整阶数。通过对三个时间序列的一阶差分进行单位根检验,见表7,发现在5%的显著性水平下都拒绝存在单位根的原假设,因此,三个时间序列均为一阶单整I(1)过程,即满足各序列协整的基本前提。为进一步确定协整关系,本文采用多变量协整Johansan检验方法对模型进行协整检验,由迹检验和最大特征根检验的估计结果可以判断模型中的变量存在协整关系,协整方程个数为1个。

依据协整检验结果,我们得出假设模型中变量间存在长期稳定的均衡关系,这样就可以对模型进行回归分析,具体结果,见表8所示。

表8 修正基尼系数与税制结构回归检验

回归结果显示直接税的参数估计量为-4.233977,即直接税每增加一个百分点,修正基尼系数就减少4.233977个百分点。这说明直接税对收入分配公平性具有显著效应,直接税比重越大越有利于缩小收入差距。同理,间接税每增加一个百分点,修正基尼系数就增加4.758785个百分点。由于当前我国税制结构中间接税比重远大于直接税比重,故收入差距存在进一步拉大的趋势。

3 结论与政策建议

根据上述实证结果,我们可以得出以下两点结论:一是税制结构与我国居民收入差距之间存在长期均衡关系,税制结构的优劣直接关系我国收入分配的公平性问题;二是我国自1994年分税制改革以来,税制结构发生了变化,直接税比重有所上升,间接税比重有所下降,但间接税为主体的税制结构并未发生根本性改变,这不利于发挥税制结构调节收入分配公平性的作用,故优化税制结构仍是当前我国税制改革的重点。就目前而言,可从以下几方面着手进行:

(1)全面推进个人所得税改革

个人所得税改革除变综合征收外,还应解决家庭收入监控和家庭生计费用扣除问题。对家庭收入的监控,关键是要实现企业、银行、公安机关及税务机构等单位的信息共享,鼓励信用卡等金融工具使用,减少现金支付的可能性,实现对家庭为单位的收入进行全面监控,实现灰色收入全部纳入个人所得税征收范围;对家庭生计费用的扣除,也需要各部门的信息共享,同时,各个家庭的生计费用应根据家庭赡养人口数、子女教育费用、房贷费用以及保险费用等项目并在考虑通货膨胀因素情况下进行动态指数化扣除。

(2)完善企业所得税

企业所得税改革关键是要减轻企业税收负担,防止企业将税负转嫁给消费者。而要减轻企业税收负担,一方面就要加快推进“营改增”的步伐,减少对企业的重复征税;另一方面则要给予小微企业更多的税收优惠,促进小微企业发展。

(3)加快房产税改革

首先,应将涉及房产的税收征收从原来的销售转让环节推广到持有环节,并对房产的价值评估做到动态评估;其次,房产税要体现对不同收入群体的差别政策,如对低收入群体进行减免税政策,对畸高收入者可适当提高适用税率,使房产税体现纵向公平;再次,房产税的开征要考虑地区差异性,对西部欠发达地区可采取暂缓征收或减少征收等政策。

(4)尽早开征遗产税和赠与税

当前开征遗产税与赠与税的关键是要具备健全的财产登记制度、财产评估制度、财产转移制度和彻底的储蓄存款实名制等与财产税收管理密切相关的制度和个人收入、财产监控体系。应加快这些方面的制度建设,以尽早开征遗产税和赠与税。

(5)对消费税征税范围适时调整

可通过征税范围的调整来增强收入分配的结果公平。而这一调整的关键就是要适时修订消费税税目,把时下出现的更多高档消费品及时纳入征收范围内,以实现消费税调节收入分配的实时性与有效性。

[1]贾康.调节收入分配关键在改革再分配机制[J].学习月刊,2013,(4).

[2]习明,洪兴建.基尼系数的一种简便计算方法—协方差公式[J].统计与决策,2007,(21).

[3]戴平生.基尼系数的区间估计及其应用[J].统计研究,2013,(5).

[4]刘学良,田青.关于基尼系数按群组分解的进一步研究[J].数量经济技术经济研究,2009,(10).

[5]程永宏.基尼系数组群分解新方法研究:从城乡二亚组到多亚组[J].经济研究,2008,(8).

(责任编辑/浩天)

F812.4

A

1002-6487(2016)20-0164-03

兰州财经大学甘肃经济发展数量分析研究中心课题(Jy y y201502)

王庆(1977—),男,甘肃山丹人,教授,研究方向:财政理论与政策。杨移(1991—),女,甘肃庆阳人,硕士研究生,研究方向:财政理论与政策。

猜你喜欢

中国交通信息化(2018年4期)2018-08-21

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27

财经理论与实践(2016年3期)2016-06-06

中国交通信息化(2016年9期)2016-06-06

商场现代化(2016年8期)2016-05-10

会计之友(2015年15期)2015-08-11

中国交通信息化(2015年4期)2015-06-06

中国交通信息化(2015年5期)2015-06-05