定向增发与大股东自利行为

2016-11-24 14:40从容

商 2016年34期

关键词:定向增发

从容

摘 要:A公司两次股份增发背后,均有大股东自利行为。大股东借助重大资产重组实现控股孙公司资产的证券化,借助现金高价配售股票的少认购提高所持股份对应的现金比重。此外,大股东还借助占据董事会更多席位、隐瞒大股东资产占用信息等其他渠道来实现大股东的自利行为。

关键词:定向增发;大股东自利;报表重述

一、引言

定向增发是上市公司通过非公开发行的方式向特定对象发行股票的行为,定向增发作为一种灵活的股权配置手段,被越来越多的公司所采用。仅2015年一年便有637份非公开发行的股票上市。相比2014年,增长了50%多。然而,定向增发不可避免地涉及到新老股东的利益分配问题。而在我国这种股权集中的环境中,大股东更有动机进行利益输送、财富转移等自利行为。

为规范定向增发行为,证监会前后出台了《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》等规定。规定中对非公开发行股票的价格与发行前后的信息披露等做出了要求。然而许多定向增发实则是由大股东所主导的,往往不能保护中小股东的利益。

本文分析了深圳交易所上市的A公司2012年与2014年的两次定向增发,以及其间的大股东行为。发现大股东通过增发前的会计信息控制,增发后的分红、更换管理层等方式来实现自身利益。最后,我们对定向增发股票与大股东行为的监管提了政策建议。

二、案例介绍

(一)公司简介

A公司于1999年在深圳交易所上市。公司主要从事电机研发、生产与销售业务。公司的产品主要应用于石油、石化、电力等工业领域。公司实际控制人是B电气集团公司。

(二)增发简介

表1揭示了A公司近五年来实际控制人的持股比率变化情形。如表1所示,实际控制人的持股比率在2012年、2014年、2015年均发生了变化。2012年与2014年的实际控制人持股比率变化主要是源于上市公司股票的定向增发。

1、大股东借助2012年增发实现了上市子公司的壳资源保护

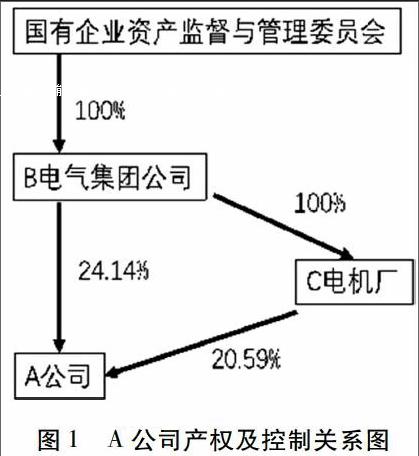

通过置出原上市公司的全部资产和负债,置入大股东B电气集团公司全资子公司C电机厂的控股子公司——D电机股份有限公司的100%股权,B电气集团公司由重组前的直接持股126 531 000股(持股占比42.2%),变更为重组后的直接和间接合计持股234 459 537股(持股占比44.733%)。其中,直接持股为126 531 000股(持股占比24.14%),借全资子公司C电机厂间接持股为107 928 537股(持股占比20.59%)。

图1 A公司产权及控制关系图

通过增发,大股东实现了控股孙公司的资产证券化,同时实现了控股上市公司壳资源保护目的。

2、定向现金增发

A公司在2014年12月向B电气集团公司、基金、证券、保险公司等九名发行对象以每股11.11元非公开发行71 732 673股,募集净额为7.8亿元。B电气集团公司用5100万元认购了4 590 459股票,占该次发行总股数的6.4%。

三、大股东自利行为分析

(一)借资产重组实现控股孙公司资产证券化

A公司在2008、2009年度连续发生亏损,2010年度靠非经常性收益短暂实现盈利后,2011年度再次发生亏损。上市公司持续经营能力存在重大不确定性,面临退市风险。

A公司2012年的增发,本质上是大股东主导的一场上市公司保壳运动。借助此次保壳行为,控股股东B电气集团公司持有上市公司股票数量由直接持股126 531 000股,上升为直接、间接共持股234 459 537股。B电气集团公司对控股上市子公司的保壳行为,确保了所持上市子公司股票的流通价值。同时,因重组对象是控股孙公司,也借此次增发实现了孙公司资产证券化过程。

大股东在重大资产重组背后的自利行为清晰明了。

(二)大股东高价现金配售时少认购以提高现金支配权

A公司2014年现金方式配售股份时,大股东B电气集团公司在以6.4%的配售比重,成为九名配股对象中占比最小。认购6.4%远低于44.733%的直接和间接合计持股比例,也远低于24.14%的直接持股比例。

现金配股增发时,大股东认购相对较小比重,可以缴存较少现金。但由于原控股比例较高,终使得大股东获得了更多的对流动性高、质量高的现金资产的控制权。大股东现金配售时较小比重的认购,是典型的“金融隧道”行为,是大股东自私自利举措之一。

(三)隐瞒关于大股东的不利信息,抬高上市公司现金增发股价

2015年5月发布了关于2014年报的补充披露的重述公告。补充披露了大股东在2014年度经营亏损1.98亿元的情况、其他应收款中1333万元的大股东关联资金、年报应收预收款项明细。在2015年5月22日重述后股价持续下跌。对财务信息的操纵无疑是毁灭股东财富的。

在2014年度关于大股东方面的信息并没有及时地披露。对大股东不利信息的隐瞒,上市公司实现了不充分信息披露下的高价增发新股。从而,使其他机构投资者高价认购增发新股,蒙受损失。大股东则相对应地避开了,从而相对地获取利益。

(四)治理层中执行董事席位为实际控制人代表比重过高

A公司自2012年度以来,董事会成员中,除三名独立董事外,董事任职来自B电气集团公司的都占绝对优势比重。哪怕是2015年12月的A公司董事会换届选举,董事会成员虽然人员有所更换,但任职背景却没有改变。控制股东任职或任命的人数仍为四人。

(五)大股东自利行为加剧了上市公司会计信息的低劣程度

大股东自利动机会带来上市公司报表质量低劣,报表重述情形加重。大股东为了扩大所持上市公司股份的市值表现,进而从上市公司获利,会导致上市公司财务报告信息的下降。

A公司2012年完成的重大资产重组,2014年完成的现金定向增发。大股东隐瞒了自身不利信息,造成上市公司相应没有能够准确对投资者披露大股东相关信息。导致的后果是A公司需要两次发布财务报表重述来达到“补充披露”那些投资者尤为关注这些大股东信息。

2014年4月,A公司发布“补充披露”公告。补充披露2013年度实际净利润低于预测净利润时,置入资产原股东们对上市公司的补偿承诺。

2015年5月,A公司再次发布“补充披露”公告。补充披露2014年度大股东经营亏损以及占用上市子公司的关联资金等信息。

四、结论与政策建议

通过A公司股票定向增发前后的大股东自利行为的案例研究。发现非现金增发时,置入资产对象是控股股东的控股孙公司;现金增发股份时,大股东认购比重极小。前者是2012年重组增发时,控股股东充分利用上市公司壳资源,置出原上市公司全部资产和负债,置入控股股东的控股孙公司全部资产和负债,实现了控股孙公司资产证券化。后者是2014年现金增发股票时,大股东少认购,认购比重远小于大股东对上市公司的持股比例。

大股东的自利行为不仅体现在增发股票时的认购行为上,还体现为增发后更换上市公司管理层、财务信息控制上。财务信息控制表现为上市公司没有充分披露关于控股股东有关的信息上。控股股东却借由控制权地位带来的信息优势,实施自利行为,追求控制权私利。

最后,对定向增发股票与大股东行为的监管提出如下的政策建议:(1)加大对控股股东侵占行为的惩处力度,完善中小股东赔偿制度;(2)加大对信息披露的监管,对刻意操作会计信息披露的企业进行相应的处罚;(3)上市公司增发股票的前后规定时限内,若更正或补充披露财务报表重述,应当承担相应的赔偿责任。

猜你喜欢

商业研究(2016年8期)2016-12-20

财税月刊(2016年6期)2016-10-08

商业会计(2016年12期)2016-10-08