汇率波动对股票收益率影响的异质性研究

2016-11-24 05:36孙显超曹廷贵赵晓磊

现代财经-天津财经大学学报 2016年11期

孙显超 曹廷贵 赵晓磊

(1.西南财经大学中国金融研究中心,四川成都611130;2.亚利桑那州立大学凯瑞商学院美国亚利桑那州85281)

汇率波动对股票收益率影响的异质性研究

孙显超1曹廷贵1赵晓磊2

(1.西南财经大学中国金融研究中心,四川成都611130;2.亚利桑那州立大学凯瑞商学院美国亚利桑那州85281)

汇率波动如何影响各国股票收益率成为本文的研究焦点。文章通过严谨逻辑推导,认为汇率对股票收益率影响具有异质性特征:(1)汇率引起股票收益率的波动,受市场上技术交易和基本面交易的比例影响;(2)汇率对股票收益率的影响还受制于股市技术交易者与基本面交易者对汇率变动的敏感程度。文章利用混合平衡面板数据实证发现:对于发达国家,汇率与股票收益率同方向变动,发展中国家汇率波动率与股市收益率反方向变动;研究发现各国在不同的发展阶段,汇率对股票收益率影响的程度也具有异质性。

异质性; 汇率波动率; 混合面板回归

一、引言

随着各国金融开放程度的不断加深,各国资产价格的联动成为一种常见的经济现象,汇率和股票两种资产价格联动更是明显。汇率的波动不仅会影响到国际贸易的发展,更会影响到资产价格的波动,特别是市场敏感度极高的股票价格。而股票通常是一些经济规模较大国家的常规投融资工具,股票市场的发展关系着国家的经济和金融结构,在今天经济下行的新常态下,发展直接金融不仅可以改变金融结构,也会促使金融分散风险,更好地为实体经济服务。2008年后美国发生严重的金融危机,美国为代表的发达国家不同程度地推出了量化宽松货币政策,从而导致了全球汇率的波动,股票市场也产生了剧烈的震荡,金融危机在国际间传染(黄飞鸣,2012)[1]。随着美国经济的复苏,美国逐渐退出量化宽松货币政策,市场对美元升值产生了适应性预期,新兴经济体汇率不同程度地出现了贬值的趋势,而各国股市随着汇率进行剧烈波动。基于此,我们考察汇率的变化如何影响股票市场?不同发达程度的国家,在不同的发展阶段,汇率对股票影响的方向、力度是怎样的?

二、 文献综述

汇率对股票的影响理论成果方面,主要体现以下两个领域。一是

汇率的波动会影响到企业的进出口行为,从而会影响企业的营业收入,理论逻辑方面影响到股票的价格,16世纪的重商主义就是这一想法的典型做法。Dornbusch、Fisher(1980)[2]建立了一个流量导向模型(flow-oriented models), 该模型论证了汇率波动影响着一国的经济实力、对外的竞争能力、国际收支平衡和该国的实际产出, 从而对上市公司的盈利能力及股票价格产生了影响。二是随着汇率市场的不断发展,人们开始将汇率做为一种资产来看,所以汇率的波动及预期的波动会影响热钱在国际间的流动,从而影响国家的货币存量。Branson(1981)[3]运用存量导向模型, 该模型研究发现,如果股票价格上涨将会导致外国热钱流入本国, 导致大量的投资者卖出外国货币买入本国货币, 促使本国货币不断的升值,存在着股票价格影响汇率变动的因果关系。

汇率对股票影响的实证方面的研究主要集中于运用时间序列数据验证各国汇率和股票之间的联动关系。Dieci(2010)[4]通过离散的理论模型框架,发现两国股票市场通过汇率传递,两国股票市场存在着联动关系。张兵(2008)[5]认为中国在新兴加转轨时期,国外经典的汇率和股票价格之间的联动关系,是否适合中国的现实,还有待验证。张谊浩和沈晓华(2008)[6]运用CLR模型和多重套利模型来解释人民币升值、股价上涨和热钱流入的互动关系。赵进文、张敬思(2013)运用VAR模型分析和实证结果揭示了人民币升值会导致短期国际资本获利流出,股票价格下跌,从而短期资本继续流出[7]。朱孟楠、刘林(2010)运用以开放经济模型检验了汇改后短期国际资本流动、人民币名义汇率和资产价格之间的关系[8]。(江春等,2015)运用捕捉“结构突变”的傅立叶稳定性检验、平滑转换自回归模型,实证表明: 汇率预期在通过资本流动、成本与需求渠道影响股价收益率时,资本流动占主导作用[9]。

通过梳理国内外文献, 发现许多学者在研究汇率、资本流动以及股价波动方面做了重要贡献,但是很多文献从宏观的视角来研究汇率与资本市场价格的关系,很少从微观的角度研究汇率与股票价格波动率之间的异质性关系。本文将以汇率如何影响一国股市收益率做为视角,运用跨国数据来重点考察汇率对股票影响的方向、力度及机制等领域做出研究。

三、 研究假说

根据前文的文献整理,在关于汇率对股票的影响关系模型中,最具代表性的就是存量导向模型(Dornbusc-Fisher,1983)和流量导向型模型(Branson,1981; Frankel,1983)。通过借鉴Roberto Dieci和Frank Westerhoff[10](2010,2011,2013)的研究框架做如下理论分析。

模型假定:(1)一国股票市场上存在两类投资者,国内投资者H和国外投资者A;(2)国内市场存在技术交易类型C和基本面交易类型F;(3)一国经济是开放或者是有限度的开放。

(一)国内股票市场

(1)

技术需求者根据过去的历史价格信息来推测未来的股票价格,而国内股票市场上的国外投资者不但要关注历史价格信息,还要关注汇率信息,国内股票市场上的技术需求者可以定义为

(2)

(3)

模型中系数βHH,βHA分别为国内外投资者技术需求的反映参数,S为间接标价法下的汇率。技术交易者认为价格会沿技术趋势进行运动, 因而依据最近可观测到的价格变动趋势确定其需求。相对于国内投资者,国外投资者的需求还受汇率变动的影响,如果汇率和股价同时上涨,国外技术交易者将采取买入的策略。

基本面的投资者认为股票价格长期要回归于基本面的平均利润,也就是说股票价值的基本面取决于国民收入,而国民收入又取决于经济增长的要素,根据经典的经济增长理论,经济在未达到充分就业的状态下,股票价格源于基本面内容F,根据刘林等(2015)[13],基本面F可以定义为

(4)

(5)

(6)

(二)外汇市场

根据Dieci,Westerhoff(2011—2013)的研究,外汇市场上t+1期汇率价格遵从如下线性框架

(7)

φ是对汇率调整的参数,φ>0,与股票市场上一样,外汇市场也存在技术和基本面交易者, 根据 Day和Huang (1990),外汇市场上的技术交易和基本面交易需求为

(8)

(9)

模型中ε>0,η>0,借鉴Dieci和Westerhoff(2011),何诚颖,刘林等(2013,2015),假设投资者根据市场变化情况在技术投资和基本面投资之间进行转化,所以定义技术投资比例为

(10)

FS是汇率基本面价值,股价偏离其基本面价值的幅度越大,技术交易者认为股价被纠正的风险较大,技术交易者的市场份额越少。参数δ是大于0 的敏感性参数(sensitive parameter) 。δ越大,对于给定的股票市场错误定价,投资者将变得更为敏感(何诚颖,刘林等,2013)。

(三)动态系统

根据前文的模型设定,借鉴刘林等(2015)的动态方法,首先将式(2)、式(3)、式(5)、式(6)带入式(1)中

(11)

将式(8)、式(9)带入式(7)

(12)

在动态模型中,令ΔPt=Pt+1-Pt,ΔSt=St+1-St,改写式(11)式和式(12)中得

(13)

(14)

对式(13) 进行求导数

(15)

在均衡状态下ΔPt=ΔSt=0(刘林等,2015),均衡状态下股票和汇率的关系模型

(16)

对式(16)进行整理,得到一系列参数的整和残余项和下列标准参数式

(17)

从动态推导的式(15)、式(17)可以推导出如下研究假说。

假说一 汇率对股票影响的结论不具有唯一性,汇率引起股票价格的波动,受市场上技术交易和基本面交易的投资者比重影响。

假说二 在均衡状态下,汇率对股票的影响还受制于系列参数:βHA,βHH,βAA,χHA,χHH,χAA即股市技术交易者与基本面交易者对股价变动的反应程度, 以及国外基本面和技术面交易者对汇率的敏感程度。

本部分的假说是在理论上认为汇率波动对股票价格具有影响,且其影响方向基于系列参数组合,即:汇率对股票价格影响具有一定的异质性特征。为了验证假说,第三部分进行了计量经济学实证分析,在实证回归中选择主要的目标变量汇率和被解释变量股票价格波动率,通过分国别和分时间发展阶段来验证假说。

四、 数据及实证分析

(一)计量模型设定

为了考察汇率和股票市场收益率之间的关系,在已有理论和实证研究的基础上,参考许家云,佟家栋,毛其淋(2016)[14]研究汇率波动对出口企业劳动生产率的影响的实证模型,设定以下实证回归模型来研究汇率变动对股票收益率的影响

lnstoreturni,t=β0+β1lnnoexcharatei,t+φXi,t+εi,t

(18)

所设模型中,下标i,t分别表示为国别和年份。storeturni,t表示一国在某一年的代表性股票价格指数,noexcharatei,t表示一国的名义汇率,这里为了保持问题研究的一致性,这里所采用的货币对比国家主要是目标国货币和美元的兑换汇率。Xi,t为控制变量,包括之前文献研究中可能会影响汇票价格的因素,基于经典的股票收益率影响因素的分析,控制变量主要包含基本面的因素和技术面的因素,具体包括GDP增长率(Wasser,1959)、CPI变动率(Fisher,1930)、实际利率(Ramin,lee,2004)、经常项目净额增长率、FDI增长率、净证券投资增长(Dornbusch,1983)、股票市值与GDP之比、股票交易额增长率(Jonathan M. Karpoff,1987)。εi,t为计量实证模型的随机扰动项。

(二) 数据

文中的名义汇率数据来源于世界银行及国际货币基金组织,由于所收集的数据原始值为月度数据,我们采用简单平均的方法求得各个国家年度的名义汇率。

文中的控制变量的设定,根据已有文献主要是从基本面信息和技术面信息两个角度考虑设定,数据主要是来源于世界银行Word Development Indicators(WDI)数据库,世界银行数据库缺少的数据,通过CIEI数据库和所在国官方统计机构网站查询。回归模型中关键的被解释变量为股票价格收益率,指标的选择方面主要选是样本国家代表性的股票价格指数。数据来源于专业的金融数据统计机构万得咨询,万得咨询数据库没有查到的数据,通过查询所在国交易所数据整理而得。将所获得的数据进行基本的统计描述性特征处理,选择了24个样本国家*24个国家主要包括:西班牙、捷克、德国、法国、瑞士、英国、美国、加拿大、日本、韩国、澳大利亚、中国香港、中国台湾、印度尼西亚、马来西亚、新加坡、泰国、印度、俄罗斯、南非、巴西、阿根廷、墨西哥、中国。,时间长度为1995—2015年,进行经典的面板数据模型检验和回归。

表1 主要目标变量描述性统计

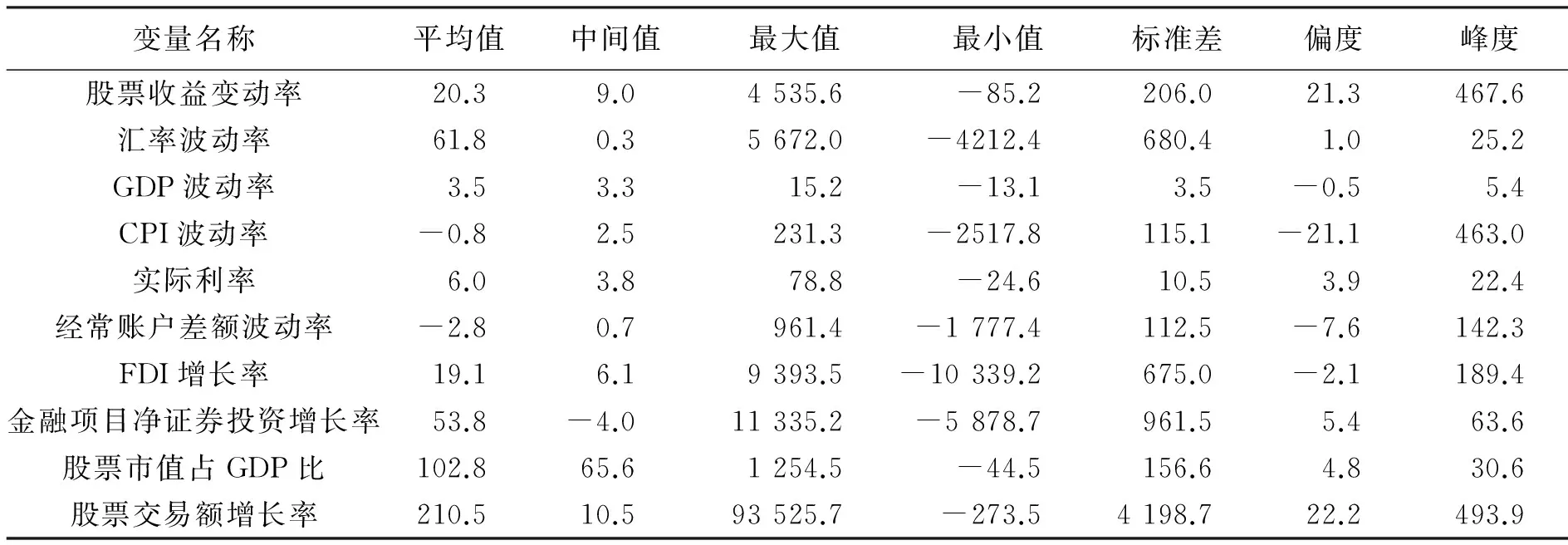

数据来源:根据万得讯整理所得。

表2 汇率波动率与股票价格指数收益率:基准混合加权面板回归结果

注:括号中报告的是稳健的t统计量; ***、**和* 分别表示1%、5%和10%的显著性水平。

通过表1的描述性统计,可以观察到所用数据基本表现良好,就是最大值和最小值之间差距较大,出现这一原因是由于各个国家金融发展有一定的不均衡性(世界银行发展研究报告,2015),特别是美国,基本上代表着全世界的金融发展方向,在各项业务中都绝对地领先。

(三)回归结果及分析

1. 基本回归结果

结果如表2所示,考虑到各国不同的经济制度的安排,采用加权法进行混合面版进行估计,模型中我们大部分变量用的是变动率相对指标,模型回归系数值都比较小。模型(1)不加任何控制标量进行混合回归,汇率波动率系数为整说明,一国汇率上升(直接标价法,汇率上升代表本币贬值)会导致股票收益率上升。模型(2)和模型(3)主要是考察了国内的一些基本面的因素,结果显示汇率波动率与股票收益率之间关系为正,结果显著。模型(4)主要考察了在加入外部投资因素及交易量、市值等技术因素后,汇率波动率和股票收益率之间的关系,其变动关系为正,汇率变动率系数在显著性水平1%的情形下显著。模型5是加入所有控制变量后的回归结果,结果显示汇率变动率和股票收益率之间关系为正,且非常显著。

通过表2的回归结果,可以验证流量导向型模型的结论,就是说,本国货币贬值可以促进企业出口(Thomas Mun, David Hume, Marshall,18-19世纪),从而会提高上市公司的经营业绩,这是国际贸易理论中的通行特征。其内在的机理就是,本国货币的贬值,会影响本国企业的进出口,从而进一步影响本国的经济水平,股票市场又是国民经济的晴雨表,从而导致本国股票价格上涨。这一机理体现了世界市场大多数国家股票价格的波动主要源于基本的因素影响。

2. 按金融发展程度分组回归

根据世界银行的划分标准,将样本划分为金融开放的发达国家和金融不是完全开放为代表性的发展中国家,以考察汇率波动率的变化对不同发达程度的国家的影响特征*根据世界银行的统计,本文样本数据中金融完全开放的发达国家和地区主要包括:西班牙、捷克、德国、法国、瑞士、英国、美国、加拿大、日本、韩国、澳大利亚、中国香港、中国台湾;金融不完全开放的国家:印度尼西亚、马来西亚、新加坡、泰国、印度、俄罗斯、南非、巴西、阿根廷、墨西哥、中国。。在考虑金融发展程度的时间特征后,采用2005年之后的跨国年度数据,结果报告在表4的回归结果中。

表3 汇率波动率与股票价格指数收益率:分国家加权混合面板

注:括号中报告的是稳健的t统计量; ***、**和* 分别表示1%、5%和10%的显著性水平。

表4 汇率波动率与股票价格指数收益率:分阶段加权混合面板

注:括号中报告的是稳健的t统计量; ***、**和* 分别表示1%、5%和10%的显著性水平。

从表3可以看出,对于发达国家,汇率水平上升,股票收益率也呈现正向上涨趋势,并且具有1%的显著特征。而对于发展中国家来说,回归结果显示,汇率的变动率和股票收益率之间关系为负,且在发展中国家组合回归中,只有模型(3)显著。根据基本经济制度和政治制度分析可谨慎认为,主要原因是,发展中国家经济开放程度不高,金融存在着不同程度的管制(Ronald I. Mckinnon,1985)。还有对于发展中国家来说,汇率变动率与股票收益率之间关系为负的原因,其内在机理是,在发展中国家大多数资金是短期资本流动行为,是技术上套利驱动性的(Dieci, 2010),由于发展中国家资本市场的定价效率比较低,股票价格不能够对基本面信息进行反应,市场上充斥着噪声交易,在开放条件下,市场交易者根据技术信息进行股票交易,而对于基本面信息存在忽略的现象。而发达国家股票市场定价效率比较高,汇率波动会影响基本面,所以股票价格对汇率的反应体现着基本面的逻辑。这一结论印证了,由于各国金融发展水平不同,引起股票市场波动的路径也存在差异性(李海峰,2013)[15]。

3. 按时间分组回归

在经济不断发展的过程中,金融的开放程度和发育程度也不断提高,所以汇率的波动率与股票收益率之间的联动特征在不同时间阶段可能会有相异的特征,基于这样的猜想,表4进行了分阶段实证。结果显示,在1995—2005年这一时间段汇率对股票的影响为正,且影响系数为0.007,统计上T值位于3附近,统计上显著。而在2006—2015年这个阶段,汇率波动率对股票影响也恒为正数,其影响系数为0.009,且显著性水平非常高。其他控制变量在2005—2015年阶段也是表现出类似的特征。另外从模型的解释程度上来看,1995—2005年阶段,R平方水平比较低,而在2005年之后的实证结果显示,R平方值在百分之五十以上,显示模型的变量组合对因变量具有较好的解释程度。

五、 结论及政策建议

(一) 实证结论

文章通过构建理论模型的基础上,选用24个具有代表性的国家经济数据进行面板数据实证分析。实证研究显示,汇率(直接标价法)波动率和股票收益率之间在总体国家中表现为正相关关系;而在分组回归中,发达国家具有总体回归的显著特征,而对于发展中国家汇率与股票之间确呈现负相关关系;对于发展中国家本币贬值会导致本国股票市场收益率下降的趋势,也就是说本币贬值在发展中国家可能会导致本国上市公司收益率下降的特征。其内在机理是在发达国家,汇率波动影响基本面从而进一步影响股票价格,而在发展中国家汇率波动影响的是技术面,所以金融发达国家和金融不发达的国家,股票收益率对汇率的波动的反应具有一定的异质性。而再从发展阶段的实证回归结果来看,2005年之后比2005年之前汇率对股票的影响要更加明显一些。

(二)政策建议

第一,发达国家股票市场的投资与汇率正相关,说明发达国家市场基本面投资者的比例比技术面投资者的比例要高,而发展中国家汇率和股票收益率负相关,说明发展中国家技术面交易投资者比重较大,市场存在大量的投机者。第二,在全球化趋势日益加强的背景下,市场的开放将是经济未来发展的趋势,提高本国金融效率,在国际市场中发展经济是我们必须要面对的路径。第三,为了更好地参与国际经济合作与发展,一国必须建立有效的股票价格和汇率价格机制,因为汇率和股票价格的有效性决定着资产价格有效波动,建立效率资本市场能够引导国际资本金在金融市场中进行资源的优化配置。

[1]黄飞鸣. 金融危机跨国传染的实证检验——以美国金融危机为例[J]. 投资研究,2012(5).

[2]Dornbusch R,Fischer S. Exchange Rates and the Current Account[J]. American Economic Review,1980,70(5):960-971.

[3]Branson W H. Macroeconomic Determinants of Real Exchange Rates[EB/OL]. New York:National Bureau of Economic Research Working Paper,1981

[4]Dieci R,Westerhoff F. Heterogeneous Speculators,Endogenous Fluctuations and Interacting Markets:A Model of Stock Prices and Exchange Rates[J]. Journal of Economic Dynamics and Control,2010,34(4):743-764.

[5]张兵,封思贤,李心丹,汪慧建.汇率与股价变动关系:基于汇改后数据的实证研究[J].经济研究,2008(9):70-81.

[6]张谊浩,沈晓华.人民币升值、股价上涨和热钱流入关系的实证研究[J].金融究,2008(11):87-98.

[7]赵进文,张敬思.人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验[J].金融研究,2013(1):9-23.

[8]朱孟楠,刘林,倪玉娟.人民币汇率与我国房地产价格——基于区制转换VAR模型的实证研究[J].金融研究,2011(5):58-71.

[9]江春,司登奎,李小林.汇率预期、中美息差及央行外汇干预对股票价格的影响[J].国际金融研究,2016(6):36-51.

[10]Dieci R,Westerhoff F. Heterogeneous Speculators,Endogenous Fluctuations and Interacting Markets:A Model of Stock Prices and Exchange Rates[J]. Journal of Economic Dynamics and Control,2010,34(4):743-764.

[11]Dieci R,Weste rhoff F.On the Inherent Instability of International Financial Markets:Natural Nonlinear Interactions between Stock and Foreign Exchange Markets[EB/OL]. New York:BERG Working Paper Series,2011.

[12]何诚颖,刘林,徐向阳,王占海.外汇市场干预、汇率变动与股票价格波动——基于投资者异质性的理论模型与实证研究[J].经济研究,2013(10):29-42+97.

[13]刘林,孟烨,杨坤.结构变化、人民币汇率与我国股票价格——理论解释与实证研究[J].国际金融研究,2015(5):3-14.

[14]许家云,佟家栋,毛其淋. 人民币汇率变动、产品排序与多产品企业的出口行为——以中国制造业企业为例[J]. 管理世界,2015(2):17-31.

[15]李海峰,金融全球化对股票市场波动的影响研究[J].投资研究,2013(9):86-97.

责任编辑 王丽英

The Heterogeneity Research of Exchange Rate Fluctuations on Stock Returns

SUN Xian-chao1, CAO Ting-gui1, ZHAO Xiao-lei2

(W.P. Carey School of Business, Arizona State University, State of Arizona 85281, U.S.)

With the background of global economic integration and financial liberalization, the way the exchange rate fluctuations are affecting the stock returns becomes the research focus of this article. Through rigorous theoretical derivation of the logic model, we found heterogeneous characteristics existing in the impacts of the exchange rate on stock returns: first, the influence of the exchange rate on the fluctuations of stock prices is affected by the proportion of the market technical and fundamental trading investors; second, the influence of the exchange rate on the fluctuations of stock prices is also subject to the extent of reaction of those traders in technical stock market and the fundamental market. Using the hybrid panel data to test the heterogeneity hypothesis of the relationship between the exchange rate and stock volatility, the empirical results show that: the sample data in developed countries show positive changes of exchange rates with the stock returns rates, while in developing countries, the exchange rate volatility and stock market returns change in the opposite direction. In different finance stages, heterogeneity also exists. After 2005, the impact of exchange rate is more significant.

heterogeneity; exchange rate volatility; mixing panel regression

2016-06-20

孙显超,男,西南财经大学中国金融研究中心博士,四川大学锦江学院讲师,主要从事资本市场与国际金融研究;曹廷贵,男,西南财经大学中国金融研究中心教授,博士生导师,主要从事金融理论与实践研究;赵晓磊,男,美国亚利桑那州立大学凯瑞商学院硕士生,主要从事经济学理论与实践研究。

F832.6

A

1005-1007(2016)11-0030-9

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

能源(2017年12期)2018-01-31

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24