负债融资规模、负债期限结构与宏观经济环境

——来自中国上市公司经验数据的实证分析

2016-11-24 05:36马红王元月

现代财经-天津财经大学学报 2016年11期

马红 王元月

(1.中国海洋大学管理学院,山东青岛266100;2.中国海洋大学经济学院,山东青岛266100)

负债融资规模、负债期限结构与宏观经济环境

——来自中国上市公司经验数据的实证分析

马红1王元月2

(1.中国海洋大学管理学院,山东青岛266100;2.中国海洋大学经济学院,山东青岛266100)

本文以2001—2015年中国上市公司的经验数据为样本进行实证分析,以期对宏观经济环境作用于我国企业负债融资决策的微观传导途径提供一定的经验证据。研究表明:第一,经济周期的扩张、扩张性货币政策与财政政策、信贷市场发展都能促进我国企业负债融资规模的扩大;第二,经济周期的扩张、扩张性财政政策、信贷市场发展都有利于我国企业长期负债比例的提高,但扩张性货币政策对我国企业负债期限结构的影响并不显著;第三,股票市场发展对我国企业负债融资规模、负债期限结构的影响都不显著;另外,宏观经济环境对我国产权性质不同企业的负债融资规模与负债期限结构所产生的影响存在显著差异。

宏观经济环境; 企业投资; 产权性质; 企业规模

一、引言及文献综述

以MM理论为代表的传统资本结构理论认为企业的融资决策仅与企业自身的财务状况和经营目标有关,而忽略了外部资金供给因素的影响,即隐含了外部资本供给具有完全弹性的假设。在现实的经济环境中,企业的融资决策不仅与企业内部因素密切相关,还受到企业外部经济环境中资本供给面因素的影响[1]。近年来宏观经济环境因素对企业负债融资决策的影响越来越受到学者们的重视。Gertler和Gilchrist(1994)、Borio(2003)、 Levy和Hennessy(2007)、Roberts (2010)等选取一系列宏观经济环境因素(如经济周期、经济政策、信贷市场等)作为外生的资本供给冲击,实证检验宏观经济环境对不同国家企业负债融资决策的影响,结果都表明来自宏观经济环境的外生冲击是影响企业负债融资行为的重要因素。

2016年去杠杆成为落实中央供给侧改革的五大任务之一,在经济领域,企业的负债融资行为属于“加杠杆”,即以较小的投入撬动大量资金,因此再次成为国内学者关注的热点。近年来,我国企业的负债融资行为反常性特征日益明显,如在负债规模上远高于西方发达国

家水平,平均资产负债率高达115%(2014年);在负债期限结构上与西方发达国家存在较大差异,呈现出显著的短期化特征;在资金来源结构上,银行信贷资本占据绝对优势比重。此外,目前我国的信贷歧视现象严重,债券市场发展缓慢,利率仍没有达到完全的市场化,社会信用体系完善性差,可见我国企业负债融资所面临的宏观经济环境与西方学者所研究的宏观经济环境存在着显著的差异,而这一差异造成国外关于宏观经济环境与企业负债融资决策相关关系的研究结论并不一定适用于我国[2]。基于此,本文尝试结合宏观经济环境因素探讨我国企业负债融资行为异常的原因,深入分析宏观经济环境对我国企业负债融资决策的影响具有重要的现实意义。

本文主要研究的是宏观经济环境对我国企业负债融资决策的影响,而宏观经济环境因素的选取就成为本文研究的重中之重。一方面,Abel和Bernanke在其经典著作《Macroeconomics》中将宏观经济定义为对国民经济结构和表现以及政府的宏观经济政策所作的研究。依照这一定义,因此本文选取经济周期来代表 “一国经济的总体发展情况”,选取货币政策和财政政策来代表 “一国所推行的各项宏观经济政策”。另一方面,本文侧重研究的是宏观经济环境对我国企业负债融资的影响,而股票市场和信贷市场作为我国企业进行外部融资的最主要渠道,必然与我国企业的融资决策具有密切的联系,因此又添加了股票市场和信贷市场作为本文所研究的宏观经济环境因素。同时借鉴原毅军、佟爱琴等依据我国基本国情开展的有关宏观经济环境的研究,主要从以下三个维度来衡量宏观经济环境:经济周期、宏观经济政策(货币政策与财政政策)、资本市场(信贷市场和股票市场)[3-4]。

具体而言,本文结合我国特殊的制度背景,在理论分析的基础上,以2001—2015年中国上市公司的经验数据为样本进行实证分析,探讨经济周期、货币政策与财政政策、信贷市场与股票市场发展等宏观经济环境因素对我国企业负债融资规模与负债期限结构所产生的具体影响,并在进一步分析中考察不同产权性质企业中,宏观经济环境因素对企业负债融资规模与负债期限结构所产生影响的异质性,以期对宏观经济环境作用于我国企业负债融资决策的微观传导途径提供一定的经验证据与决策依据。

二、理论分析和研究假设

(一)负债融资规模、负债期限结构与经济周期

早在2003年Korajczy和Levy利用Probit回归对经济周期与企业负债规模之间的相关性进行实证研究,结果发现对于不具有融资约束的企业而言,其负债融资规模具有显著的逆周期特征[5]。此后不同学者尝试从理论建模和实证分析等方面深入研究宏观经济周期对企业负债融资规模的影响,但并没有得出一致性的结论。本文结合我国经济转轨时期的特殊制度背景,认为我国企业的负债融资规模具有顺周期特点。一方面,我国现阶段的金融市场发展相对滞后,融资约束现象在多数企业中普遍存在[6];另一方面,我国信贷政策的实施与经济周期联系密切,经济扩张时期的信贷宽松政策导致负债融资可得性的提高和债务成本的相应下降[7]。对于企业的负债期限结构而言,本文认为经济周期的扩张可以促进企业提高其长期负债比例。根据代理成本理论分析,当经济周期处于相对紧缩阶段,企业可担保资产的净值下降,代理成本和债务风险加大,此时与长期负债相比,企业倾向于承担风险较小的短期债权[8]。同时当经济周期持续下行,企业的经营状况和营业收入随之下滑,负债的预期破产成本增加,企业倾向于缩短负债融资期限,缓解还款付息的压力。基于以上分析,本文提出研究假设H1。

H1 经济周期的扩张能够显著促进我国企业负债融资规模水平的扩大,经济周期的扩张有利于我国企业长期负债比例的提高。

(二)负债融资规模、负债期限结构与货币政策

西方学者很早就开始了关于货币政策微观传导途径的研究,一般分为利率渠道、资产价格渠道和信贷渠道。由于我国金融市场发展的相对滞后,利率市场化改革还处于起步阶段,利率渠道和资产价格渠道往往难以实现,信贷渠道则成为货币政策传导的主要渠道[9]。信贷传导渠道又分成了银行贷款效应和资产负债表效应。从银行贷款效应看,我国的融资环境与西方发达国家存在较大的差异,与股票市场相比,银行贷款是我国企业主要的融资来源,同时大多数银行又具有极易受到政府政策影响的国有属性,因此当我国的货币政策趋于紧缩,银行体系的资金随之收缩,而银行对企业的贷款也会随之调整,进而导致企业贷款可得性难度的加大和贷款成本的上升[10]。从资产负债表效应看,当我国的货币政策趋于紧缩,一般会导致企业所拥有的可抵押资产价值的下降,而我国银行对企业的贷款大多为抵押贷款,这就直接导致银行对企业贷款规模的下降,加之企业财务状况的恶化刺激了逆向选择问题的出现,也提高了企业获得银行贷款的难度[11]。对于企业的负债期限结构而言,在利率完全市场化的国家中,宽松的货币政策导致名义利率的下降,企业的偿债负担减小,银行的风险程度降低,进而促进企业延长其负债的期限。但我国的利率依然受到严格的管制,上述分析并不适用我国的实际。本文认为货币政策的趋于宽松可以为企业带来更多的投资机会,基于债务期限理论中代理成本的观点,具有更多投资机会的企业往往偏向于选择更多的短期负债以控制因投资效率下降所引发的代理成本[12]。基于以上分析,本文提出研究假设H2。

H2 扩张性货币政策能够显著促进我国企业负债融资规模水平的扩大,货币政策的扩张不利于我国企业长期负债比例的提高。

(三)负债融资规模、负债期限结构与财政政策

关于财政政策变化对企业负债融资决策影响的研究,主要包括挤出效应和刺激效应两种观点。从财政政策的挤出效应看,扩张性的财政政策往往伴随着政府投资的扩大,进而挤占私人投资的空间,造成企业投资机会的减少,导致企业负债融资规模的降低。但我国财政投资的扩张大多投资于公共经济领域,对企业投资的挤出效应并不明显,因此挤出效应理论并不符合我国的实际[13]。从财政政策的刺激效应来看,扩张的财政政策在加大政府支出的同时,能够刺激社会总需求,增加企业的投资机会,提高企业的负债融资能力,进而导致企业负债融资规模的扩大[14]。我国政府的财政政策往往具有在经济衰退期比在经济扩张期更为积极的特点,这一特点导致在经济衰退期政府财政支出的扩张加速,同时为达到刺激经济发展的目的,政府可能加大对企业融资决策的干预程度,进而导致企业被迫扩大投资,从而提高负债融资规模。本文认为财政政策的刺激效应在我国更为显著,因此财政政策与企业的负债融资规模呈正相关关系[15]。对于企业的负债期限结构而言,本文认为财政政策的扩张与我国企业的负债期限结构正相关。一般认为扩张性财政政策在加大政府支出的同时,也增加了宏观税负水平,而宏观税负水平的增加降低了企业对投资回报率的预期,进而抑制了企业投资的积极性,依据代理成本理论,当企业的投资机会减少时,企业将倾向于延长企业负债融资的期限。基于以上分析,本文提出研究假设H3。

H3 扩张性财政政策能够显著促进我国企业负债融资规模水平的扩大,财政政策的扩张有利于我国企业长期负债比例的提高。

(四)负债融资规模、负债期限结构与信贷市场

我国金融体系的发展迟缓,导致大部分企业的外部融资渠道受阻,银行在金融市场中长期占据主导地位,与西方发达国家相比,我国企业的外部融资更多依赖于来自信贷市场的资本[16]。从信贷市场的供给状况看,信贷配给制度在我国的信贷市场中长期存在,信贷配给的紧缩,这意味着信贷资金总量的减少,可用于企业借贷的总资金趋于紧张,此时银行往往会提高贷款利率抑制高涨的贷款需求,而贷款利率的提高会使负债融资所带来的预期破产成本上升,进而导致企业负债融资规模的下降。从信贷市场的违约状况看,一般认为,当信贷市场上整体的贷款违约可能性越高,也就意味着整个信贷市场的信用状况趋于恶化,进而导致银行与借款企业之间的信息不对称程度上升,此时银行往往为避免损失,加大贷款的监督与治理力度,造成信贷成本的上升和信贷可得性难度的加大,进而导致企业减少其负债融资的规模[17]。对于企业的负债期限结构而言,本文认为信贷市场的发展与我国企业的负债期限结构正相关。从代理成本理论分析,当信贷市场中的贷款违约可能性越高,信贷市场上借贷双方的信息不对称程度也随之提高,代理成本和债务风险加大,此时与长期负债相比,企业更倾向于承担风险较小的短期债权[18]。基于以上分析,本文提出研究假设H4。

H4 信贷市场的发展能够显著促进我国企业负债融资规模水平的扩大,信贷市场的发展有利于我国企业长期负债比例的提高。

(五)负债融资规模、负债期限结构与股票市场

对企业的融资决策而言,股票市场的状况直接影响着企业的融资偏好,进而影响企业的负债融资规模。市场择时理论、权衡理论、优序融资理论等,从不同角度出发证明了这种影响的存在。本文认为我国的股票市场还处于欠发达阶段,企业股价与业绩相背离的情况普遍存在,股票价格并不能完全反映企业的经营状况,因此选择从市场择时理论出发,分析股票市场发展对企业负债融资决策的影响。市场择时理论认为股票市场存在“热市发行”现象,导致企业在股票市场总体状况较好时,更加偏好股权融资,而在股票市场总体状况不景气时偏好债务融资,即股票市场的总体状况与企业的负债融资水平呈负相关关系[19]。对于企业的负债期限结构而言,关于股票市场发展状况对其影响的研究结论存在两种截然相反的观点。一类认为,股票市场的发展能够增加企业获得长期负债的能力,同时企业的经营状况通过股票价格得以披露,降低了借贷双方关于企业信息的不对称程度,进而有利于企业延长其负债期限;另一类认为,股票市场越发达,总体状况越好,越容易发生股票融资对长期负债融资的替代现象,即股票市场的发展与企业的负债期限结构成反比[20]。基于以上分析,本文提出研究假设H5。

H5 股票市场的发展能显著抑制我国企业负债融资规模水平的扩大,股票市场的发展对我国企业的负债期限结构存在影响,但具体方向并不确定。

三、研究设计

(一)模型构建与变量测度

为检验假设H1-H5,即宏观经济环境对企业负债融资规模、负债期限结构的影响,构建计量模型(1)

DEBTi,t=β0+β1Growi,t+β2Sizei,t+β3Tangi,t+β4Profiti,t+β5GDPt-1+β6MONt-1+β7FEt-1+β8LOADt-1+β9DEFAULTt-1+β10STOCKt-1+β11SRt-1+Industry+εi,t

(1)

DEBTSTRi,t=β0+β1Growi,t+β2Sizei,t+β3Tangi,t+β4GDPt-1+β5MONt-1+β6FEt-1+β7LOADt-1+β8DEFAULTt-1+β9STOCKt-1+β10SRt-1+Industry+εi,t

(2)

模型(1)中的被解释变量DEBT表示企业的负债融资规模,选取有息债务比率指标度量。国外的相关实证研究一般采用有息债务/账面总资产或者有息债务/总市值两种方式表示该指标。我国由于股票市场制度的特殊性,如非流通股的定价争议问题,资产重组、借壳上市等所造成的投资价值真实性争议问题等等,所以国内的相关文献通常采用有息债务/账面总资产表示企业的负债融资规模,因此本文也借鉴这一常用指标,其中有息债务=短期借款+长期借款+一年内到期的非流动负债+应付债券。模型(2)中的被解释变量DEBTSTR表示企业的负债期限结构,选取长期负债比例指标度量,借鉴国内相关文献通常采用的长期负债与总负债之间的比值表示该指标,其中长期负债=长期借款+一年内到期的非流动负债+应付债券。

模型(1)和模型(2)中的宏观经济环境解释变量包括经济周期、货币政策、财政政策、信贷市场与股票市场。对于经济周期的度量(GDP),在研究经济周期的相关文献中最常用的指标是GDP,本文利用GDP增长率表示经济体的总体增长,进而代表经济周期的变化。对于货币政策的度量(MON),选择常见的货币供应量指标表示货币政策,同时借鉴Kashyap A. K.(1991)等的做法,选择实际货币供应量指标代表我国的货币政策,即M2增长率减去GDP增长速度,再减去居民消费物价指数增长速度后所得的差[21]。对于财政政策的度量(FE),财政政策一般包括税收和财政支出两方面,由于本文考察期内我国税法规定的公司所得税率基本未发生变化(或者变化幅度太小),因此本文借鉴雒敏(2012)等的做法,选择财政支出增长率指标作为我国财政政策的代理变量[13]。对于信贷市场,本文从信贷资本总量(LOAD)和信贷违约风险(DEFAULT)两方面进行刻画,主要因为我国一直实行利率管制政策,利率指标不能反映企业真实的信贷成本。一方面,我国信贷市场中的资本总额受到中央银行的严格控制,各种金融机构的贷款总量指标更能反映在我国特殊的信贷配给制度下企业的真实信贷成本,因此本文以我国信贷资本总量的自然对数表示信贷资本总量指标;另一方面,对于信贷市场的风险,国外学者往往选择使用BBB级与AAA级债券之间的利差指标,但我国的债券市场市场化程度较低,因此本文借鉴苏冬蔚(2009)等的做法,选取我国银行的不良贷款率指标表示信贷市场的风险[22]。对于股票市场,本文从股票市场总市值(STOCK)和股票市场收益率波动(SR)两方面进行刻画。一方面,本文借鉴刘思佳(2010)等的研究,采用上海与深圳证券市场股票总市值代表股票市场的总量情况,并用GDP对该指标进行标准化处理[23];另一方面借鉴周业安(2010)等的研究,用我国股票市场月收益率的标准差表示股票市场的波动性,代表股票市场的风险程度[24]。

模型(1)中的公司层次控制变量,参考前期研究成果关于企业负债融资规模和负债期限结构的研究,选取企业成长性Grow(主营业务收入增长率)、企业规模Size(总资产的自然对数)、有形资产比率Tang(固定资产与总资产之比)和企业盈利能力Profit(息税前利润与总资产之比)的当期变量作为负债融资规模研究的控制变量;选取企业成长性、规模和有形资产比率的当期变量作为负债期限结构研究的控制变量,另外加入了行业虚拟变量Industry。

(二)研究样本选取

本文选取沪深两市 A 股上市公司2001—2015年共计15年的数据为研究样本。我们遵循以下标准对样本进行了筛选:(1)在选取样本企业时剔除ST、PT股票,因为这类股票已体现出企业财务状况的异常现象,即无效率经营;(2)剔除了变量的异常值与缺失值;(3)按照研究惯例删除了金融类公司。最终选取在考察期内符合条件并一直存续的样本数为524家。本文所使用的财务数据主要来自于CCER和CSMAR数据库,市场数据来自于国家统计局网站和2001—2015年的统计年鉴。另外,考虑到异常值对研究结果稳健性的影响,本文选择对公司层面的连续变量进行上下1%的winsorize处理。

四、实证检验

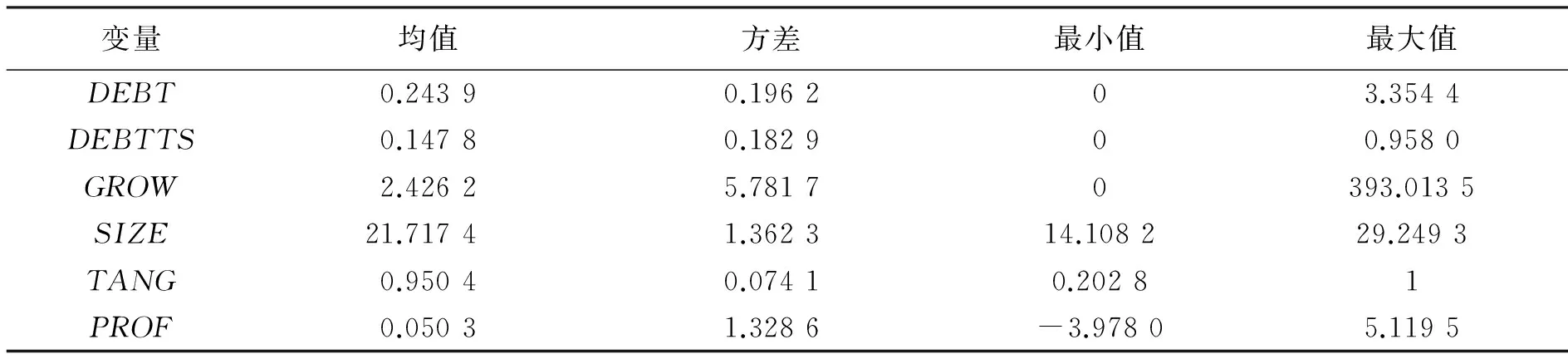

(一)描述性统计

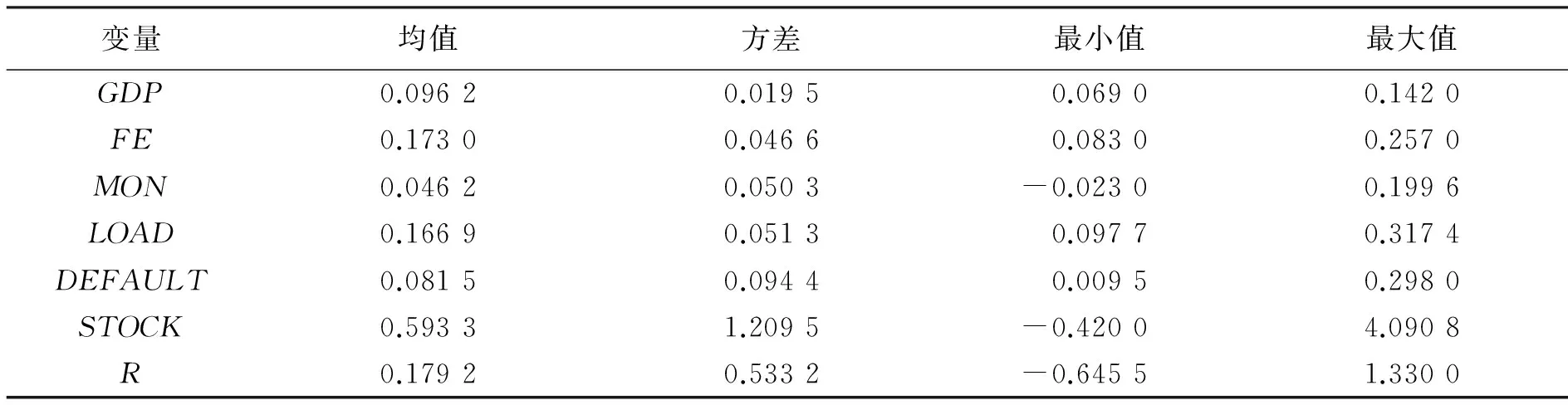

表1报告了样本企业在研究期内公司层面主要变量的描述性统计。从表1中可以看出,企业负债融资规模(DEBT)的最小值和最大值分别为0.000 0和3.354 4,企业负债期限结构(DEBTTS)的最小值和最大值分别为0%和95.80%,说明样本企业的负债融资规模与负债期限结构的差异较大,这为本文的研究创造了较好的条件。表2报告了样本企业在研究期内宏观层面主要变量的描述性统计。从表2中可以看出,2001—2015年间我国宏观经济环境中的各个因素也存在较大差距,这一结果表明在不同的历史时期我国宏观经济环境存在着较大差异,同时也在一定程度上说明了宏观经济环境的不同可能对企业的负债融资决策存在一定的影响。

表1 公司层面变量的描述性分析

表2 宏观经济因素的描述性分析

(二)多重共线性检验

因为本文所设定的模型(1)中既包括公司层面的变量,也包括宏观层面的变量,因此本文分别针对公司层面和宏观层面变量之间的相关性进行检验,结果见表3和表4。从表3的检验结果可知,各公司层面变量之间的相关系数较低,不存在严重的多重共线性问题。另外各控制变量均与企业负债融资决策(规模与期限)显著相关,说明本文在控制变量上的设置是有意义的。从表4的检验结果可知,各宏观层面变量之间的相关系数较低,不存在严重的多重共线性问题,初步证明了本文解释变量设置的合理性。

表3 公司层面变量的相关系数

注:*表示通过10%显著性水平检验;**表示通过5%显著性水平检验;***表示通过1%显著性水平检验。

(三)假设检验结果

本文采用平衡面板数据进行回归分析,并依据Hausman检验的结果选择固定效应模型进行实证分析。

(1)负债融资规模的估计结果

表5中方程(1)表示的是控制变量与企业负债融资规模的回归结果,与以往研究关于企业负债融资规模的实证分析结果基本一致。方程(2)在方程(1)的基础上引入了作为解释变量的经济周期,经济周期变量显著为正,说明我国企业的负债融资规模具有显著的顺周期特征,本文提出的假设H1得到支持。方程(3)在方程(2)的基础上引入了作为解释变量的货币政策,货币政策变量显著为正,说明货币政策的扩张能够显著促进我国企业负债融资规模的扩大,本文提出的假设H2得到支持。方程(4)在方程(3)的基础上引入了作为解释变量的财政政策,财政政策变量显著为正,说明财政政策的扩张能够显著促进我国企业负债融资规模的扩大,本文提出的假设H3得到支持。方程(5)在方程(4)的基础上引入了作为解释变量的信贷市场发展指标,信贷资本总量变量显著为正,而信贷违约风险变量显著为负,说明我国的信贷总量配置制度对我国企业负债融资规模的扩大具有显著的正面效应,而信贷市场波动风险则具有显著的负面效应,本文提出的假设H4得到支持。方程(6)在方程(5)的基础上引入了作为解释变量的股票市场发展指标,股票市场总市值指标和股票市场收益率波动指标都没有通过显著性检验,说明股票市场的发展对我国企业负债融资规模变化的影响较小,本文提出的假设H5未得到有效支持,可能的原因在于我国的股票市场发展的相对滞后,股票市场发展与企业负债融资的联动效应并不显著。

表4 宏观层面变量的相关系数

注:*表示通过10%显著性水平检验。**表示通过5%显著性水平检验。***表示通过1%显著性水平检验。

表5 宏观经济环境影响企业负债融资规模的面板估计结果

注:*表示通过10%显著性水平检验;**表示通过5%显著性水平检验;***表示通过1%显著性水平检验。

表6 宏观经济环境影响企业负债融资规模的稳定性检验结果

注:*表示通过10%显著性水平检验;**表示通过5%显著性水平检验;***表示通过1%显著性水平检验。

为验证估计结果的稳定性,对被解释变量企业的负债融资规模进行指标替代,选用常见的资产负债率指标表示企业的负债融资规模(LEV),进行稳定性检验,结果见表6,对比可知与原指标所得出的回归结果基本一致。值得一提的是,指标替代后的估计结果中股票市场收益率波动指标显著为负,与原结果并不一致,可能的原因在于,受国际金融危机的影响,我国股票市场的波动性日益加剧,因此股票市场的波动影响了我国企业对未来的预期,进而对企业的负债融资规模产生了显著的负面效应。但从整体结果看,股票市场发展指标在四次回归结果中三次并不显著,因此股票市场发展对我国企业投资行为的影响依然并不明确。

表7 宏观经济环境影响企业负债期限的面板估计结果

注:*表示通过10%显著性水平检验;**表示通过5%显著性水平检验;***表示通过1%显著性水平检验。

(2)企业负债期限结构的估计结果

表7中方程(1)表示的是控制变量与企业负债期限结构的回归结果,与前人关于企业负债期限结构的实证分析结果基本一致。方程(2)在方程(1)的基础上引入了宏观经济环境解释变量,经济周期变量显著为正,说明经济周期的扩张能够显著促进我国企业延长其负债融资期限,本文提出的假设H1得到支持;货币政策变量没有通过显著性检验,本文提出的假设H2未得到支持,可能的原因在于货币政策的扩张所带来的投资机会有限,代理理论并不能解释货币政策对我国企业负债期限结果的影响;财政政策变量显著为正,说明财政政策的扩张能够显著增强企业对长期负债的偏好,本文提出的假设H3得到支持;信贷资本总量变量未通过显著性检验,可能的原因在于信贷资本总量的变动并不能影响借贷双方之间的信息不对称,而信贷违约风险变量显著为负,说明我国信贷市场的波动风险能够显著影响企业对负债融资期限的调整,本文提出的假设H4得到了部分支持;股票市场总市值指标和股票市场收益率波动指标都没有通过显著性检验,本文提出的假设H5未得到支持,可能的原因在于我国的股票市场发展相对滞后,股票市场融资对企业长期负债融资的替代效应并不明显。

为验证估计结果的稳定性,对被解释变量企业的负债期限结构进行指标替代,由于对我国企业而言,相较于债券、商业信用等渠道,借款渠道在负债融资中最为常见,因此选用长期借款/总借款(DEBTSTR’)表示企业的负债期限结构,进行稳定性检验,结果见表7。表7中方程(3)表示的是控制变量与企业负债期限结构的回归结果,方程(4)在方程(3)的基础上引入了宏观经济环境的解释变量,对比可知,进行指标替换后的估计结果与原指标所得出的回归结果基本一致。

(3)进一步分析

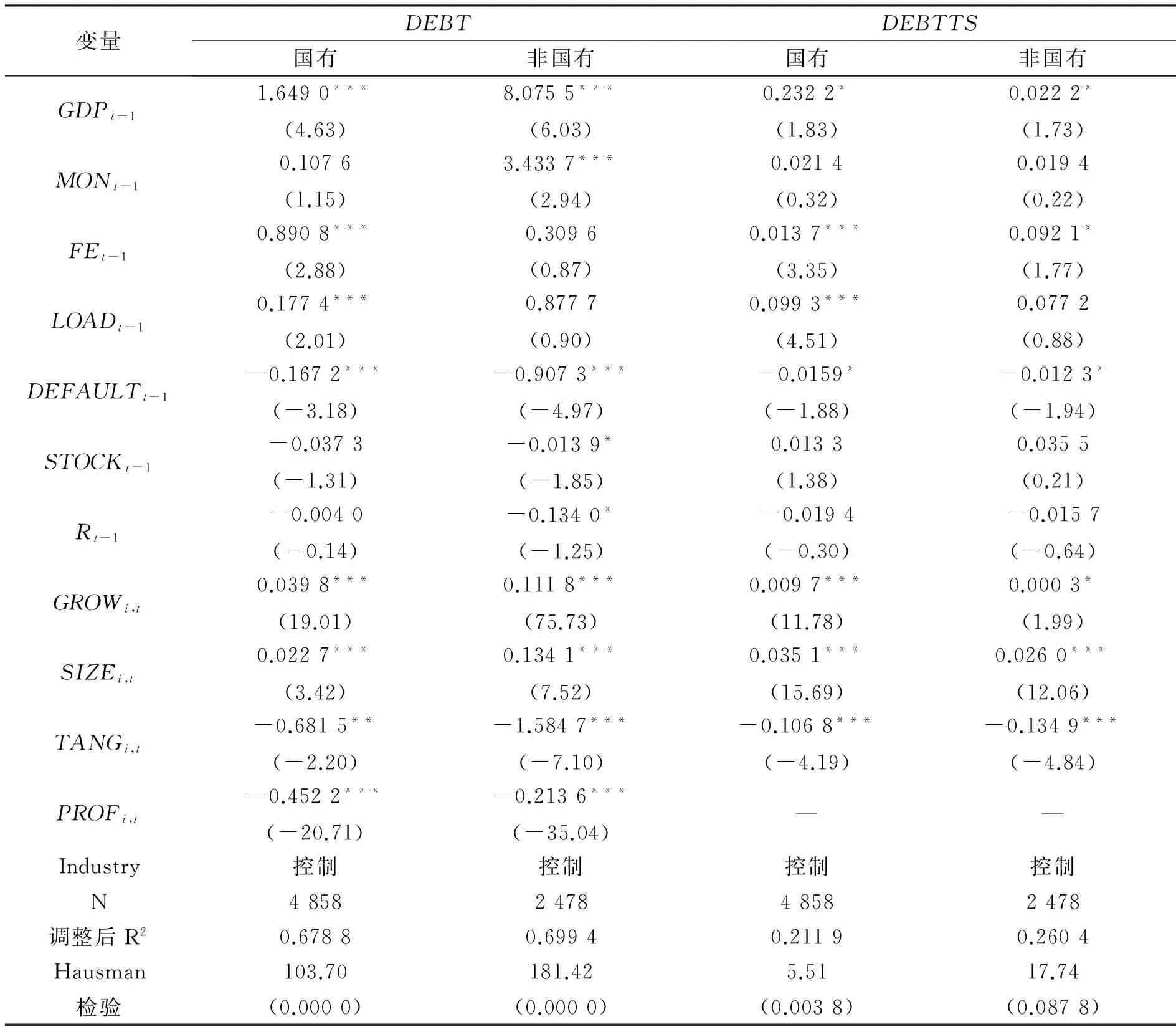

在我国,相对于非国有企业,国有企业能够获得更多来自政府的资金支持,在银行信贷资本配给等诸多方面具有非国有企业无法拥有的优势,因此有必要系统考察宏观经济环境对我国国有和非国有企业负债融资决策所产生的不同影响。

为验证对负债融资规模的差异化影响,将全样本按企业性质分为国有企业与非国有企业两组,回归结果见表8中的方程(1)和方程(2)。对比分组检验结果,从经济周期的回归结果看,在国有企业和非国有企业组中都显著为正,这说明我国国有企业和非国有企业的负债融资行为都具有显著的顺周期特征。从货币政策的回归结果看,在国有企业组中货币政策变量并不显著,而在非国有企业组中在1%的水平上显著为正,可能的原因在于国有企业由于政府的支持,即使在银根紧缩的情况下也不会造成负债融资规模的大幅度下降,因而扩张性货币政策对非国有企业负债融资规模的促进作用更为明显。从财政政策的回归结果看,在国有企业组中财政政策显著为正,而在非国有企业组中未通过显著性检验,可能的原因在于,与非国有企业相比,我国国有企业由于政府的支持在扩张性财政政策中得到更多的投资机会,增强了负债融资的能力,因此扩张性财政政策对国有企业负债融资规模的正面影响更为显著。从信贷市场发展的回归结果看,在国有企业组中信贷资本总量指标显著为正,而在非国有企业组中则未通过显著性检验,可能的原因在于,与非国有企业相比,我国的信贷配给制度使得国有企业更易于得到充足的信贷资本;而信贷违约风险指标在国有与非国有企业组中都显著为负,说明我国信贷市场的风险对国有企业与非国有企业的负债融资规模都产生了显著的负面影响。从股票市场发展的回归结果看,股票市场总市值指标和股票市场收益率波动指标在国有企业组与非国有企业组中都未通过显著性检验,说明了股票市场发展对我国国有与非国有企业的负债融资规模都没有显著的影响。

为验证对负债期限结构的差异化影响,将全样本按企业性质分为国有企业与非国有企业两组,回归结果见表8中的方程(3)和方程(4)。对比分组检验结果,从经济周期的回归结果看,在国有企业和非国有企业组中都显著为正,说明经济周期的扩张对我国国有与非国有企业的长期负债比例都具有显著的正面效应。从货币政策的回归结果看,在国有与非国有企业组中货币政策变量都不显著,与全样本的回归结果一致。从财政政策的回归结果看,在国有企业组中财政政策在1%的水平上显著为正,而在非国有企业组中在10%的水平上显著为正,可能的原因在于,与非国有企业相比,国有企业由于政府的干预在扩张性财政政策中得到更多的投资机会,改善了企业对未来的预期,因此扩张性财政政策对我国国有企业长期负债偏好的刺激效应更为显著。从信贷市场发展的回归结果看,在国有企业组中信贷资本总量指标显著为正,而在非国有企业组中则未通过显著性检验,可能的原因在于,与非国有企业相比,我国的信贷配给制度使国有企业得到更多的长期信贷资本;而信贷违约风险指标在国有与非国有企业组中都显著为负,与全样本的估计结果一致。从股票市场发展的回归结果看,股票市场总市值指标和股票市场收益率波动指标在国有与非国有企业组中都未通过显著性检验,再次证明了全样本得出的结论。

表8 宏观经济环境影响企业负债融资与负债期限的分组回归结果

注:*表示通过10%显著性水平检验;**表示通过5%显著性水平检验;***表示通过1%显著性水平检验。

五、结论与启示

2016年中央财经领导小组第十一次会议首次提出供给侧结构性改革,去杠杆就成为落实供给侧改革的五大任务之一。从目前来看,我国的总体负债率不高,但企业负债增长迅速。在经济领域,企业的负债融资行为属于“加杠杆”,而“杠杆”是一把“双刃剑”,适度的杠杆对企业发展有益,但如果杠杆率过高,债务增速过快,反而会拖累企业发展。本文以此为背景,研究宏观经济环境对我国企业负债融资规模与负债期限结构的影响,为国家调整宏观经济环境影响微观企业负债融资决策的政策有效性提供了一定的微观基础与决策依据。

本文选取经济周期、货币政策、财政政策、信贷市场发展和股票市场发展作为企业负债融资决策所处宏观经济环境的主要因素,结合我国特殊的制度背景,从理论上分析宏观经济环境对我国企业负债融资规模与负债期限结构所产生的具体影响,并以2001—2015年中国上市公司的经验数据为样本进行实证分析,所得出的主要结论如下:第一,经济周期的扩张可以促进我国企业负债融资规模的扩大,并有利于长期负债比例的提高;第二,扩张性货币政策与财政政策都能促进我国企业负债融资规模的扩大,但只有扩张性财政政策有利于长期负债比例的提高,而扩张性货币政策对负债期限结构的影响并不显著;第三,信贷市场发展能够促进我国企业的负债融资规模扩大,并有利于长期负债比例的提高,但股票市场发展对我国企业负债融资规模、负债期限结构的影响都不显著;第四,宏观经济环境对我国国有与非国有企业负债融资决策所产生的影响具有显著差异。

本文的研究,首先,对宏观经济环境作用于我国企业负债融资决策的微观传导途径提供了一定的经验证据,同时对国家通过宏观经济环境因素调控企业负债融资的政策有效性提供了一定的决策依据;其次,为企业根据自身特征准确把握并合理应对宏观经济因素的变动,选择适度的负债融资规模与最优的负债期限结构,提供了一定的决策参考;再次,结合我国经济转轨时期的制度背景,考虑我国经济发展中与西方发达国家不同的政府干预程度,研究宏观经济环境中各个因素对我国企业负债融资决策微观传导途径的特殊之处,从宏观经济环境视角拓宽了企业负债融资规模与负债期限结构影响因素的研究范畴。总之政府在对宏观经济环境诸因素进行调整与改善的过程中应重点关注国有与非国有企业融资行为的异质性,使宏观经济环境的变动对国有与非国有上市公司的影响程度能够保持一致。

[1]Michael F,Mitchell A.Does the Source of Capital Affect Capital Structure[J].The Review of Financial Studie,2010,19(1):45-79.

[2]于蔚,金祥荣 ,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

[3]原毅军,孙晓华.宏观经济要素与企业资本结构的动态优化[J].经济与管理研究,2006(5):39-42.

[4]佟爱琴,马星洁.宏观环境、产权性质与企业非效率投资[J].管理评论,2013,25(9):12-20.

[5]Robert A K,Amnon L.Capital Structure Choice: Macroeconomic Conditions and Financial Constraints [J].Journal of Financial Economics,2003,68(1):75-109.

[6]陆 静,黄霞.宏观信贷政策、政治关联和公司资本结构[J].山西财经大学学报,2013(3):67-77.

[7]潜力,胡援成.经济周期、融资约束与资本结构的非线性调整[J].世界经济,2015(12):135-158.

[8]Ben B,Mark G.Agency Costs,Net Worth, and Business Fluctuations [J].American Economic Review,1989,79(1):14-31.

[9]靳庆鲁,孔祥,侯青川.货币政策民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[10]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[11]Mark G,Simon G.Monetary Policy, Business Cycles, and the Behavior of Small Manufacturing Firms[J].Quarterly Journal of Economics,1994,109(2):309-340.

[12]王艳辉,庄燕清.基于转轨经济的债务期限结构宏观影响因素研究[J].重庆工商大学学报(社会科学版),2010(8):31-37.

[13]雒敏,聂文忠.财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据[J].经济科学,2012(5):18-32.

[14]曾令涛,汪超.地方财政刺激会影响企业的资本结构吗?——基于A 股上市公司的实证研究[J].中央财经大学学报,2015(12):9-21.

[15]方红生,张军.中国地方政府扩张偏向的财政行为:观察与解释[J].经济学::季刊,2009(3):1065-1082.

[16]Kalok C,Junbo W,John W K C.Underpricing and Long-Term Performance of IPOs in China[J].Journal of Corporate Finance,2004,10(3):409-430.

[17]Bengt H,Jean T.Financial Intermediation, Loanable Funds, and the Real Sector[J].Quarterly Journal of Economics,1994,112(3):663-691.

[18]张长海,蔡海中,吴顺祥.区域金融发展、宏观货币政策与债务期限结构[J].海南大学学报人文社会科学版,2016(1):44-49.

[19]Malcolm B,Jeffrey W.Market Timing and Capital Structure[J].Journal of Finance,2000,57(1):1-32.

[20]齐欣林.债务期限结构的宏观经济影响因素研究[J].新疆社会科学,2013(6):23-30.

[21]Kashyap A K, Stein J C,Wilcox D W.Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance[J].The American Economic Review,1991,83(1):78-98.

[22]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):52-65.

[23]刘思佳.我国货币政策股票市场传导机制的投资效应分析[J].内蒙古农业大学学报(社会科学版) ,2010(2):59-60.

[24]周业安,宋翔.股票市场波动与公司投资[J].经济管理,2010(12):118-126.

责任编辑 王丽英

Debt Financing Scale, Debt Maturity Structure and Macroeconomic Environment——Empirical Research Based on Empirical Data of Listed Companies

MA Hong1, WANG Yuan-yue2

(1. School of Business, Ocean University of China, Qingdao 266100, China;2. School of Economics, Ocean University of China, Qingdao 266100, China)

In considering the unique institutional background, this paper studied the impact of macroeconomic environment on debt financing decision of firms in china, and chose two dimensions of scale and maturity structure to describe corporate debt financing decision. Through theoretical analysis, this paper proved the impact of the macroeconomic environment factors (the economic cycle, monetary policy, fiscal policy, the development of credit market and the development of stock market) on debt financing scale and debt maturity structure of China’s corporate. Meanwhile, this paper, based on the evidence from listed firms in China from 2001 to 2015, confirms the conclusion of theoretical analysis. Further empirical research showed that according to the different property rights, there are obvious differences in the influence of the macroeconomic environment on debt financing scale and debt maturity structure of firms in China.

macroeconomic environment; firm investment; property right nature; firm scale

2016-08-02

广义虚拟经济研究专项课题 (GX2015-1010(Y));教育部人文社科基金项目(11YJA790156)。

马红,女,中国海洋大学管理学院博士生,主要从事投融资与资本市场研究;王元月,中国海洋大学经济学院教授,博士生导师,主要从事投融资与资本市场研究。

F832.5

A

1005-1007(2016)11-0039-13

猜你喜欢

英语文摘(2022年3期)2022-04-19

中国外汇(2019年20期)2019-11-25

中国外汇(2019年12期)2019-10-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年23期)2019-05-25

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10