甘肃省上市公司员工薪酬分配合理吗?

2016-11-23 06:30:30赵立韦

社科纵横 2016年11期

赵立韦

(河西学院经济管理学院 甘肃 张掖 734000)

甘肃省上市公司员工薪酬分配合理吗?

赵立韦

(河西学院经济管理学院 甘肃 张掖 734000)

以甘肃省上市公司为样本,利用其2011—2014年的财务数据对员工薪酬分配的合理性进行了研究,结果发现:非国有上市公司普通员工的薪酬收入显著低于国有上市公司,但其人工成本投入产出率却高于国有公司;此外,非国有上市公司管理层的薪酬收入呈明显上升趋势。研究证实甘肃省上市公司员工薪酬分配存在明显不合理现象,且这一不合理现象在非国有上市公司中更为严重。

甘肃省上市公司 员工薪酬 合理性

一、引言

随着中国经济的高速发展,收入分配一直是人们比较关注的热点问题之一,但近年来却频频出现一些分配的不公平现象。例如,有些企业因“利润侵蚀工资”而诱发大量“员工集体讨薪”、“罢工”、“连续坠楼”等劳资纠纷;另一些企业则由于“工资侵蚀利润”而暴出员工平均薪酬竟达30多万元的天价年薪。因此,员工薪酬究竟分配多少才算合理呢?众所周知,员工薪酬分配过低,不但会挫伤员工工作的积极性、损害员工的切身利益,而且还会激发劳资矛盾;反之员工薪酬分配过高,一方面会有损股东利益、不利于企业的长远发展,更重要的是会加大社会财富的两极分化,不利于和谐社会的构建。甘肃省上市公司作为甘肃经济中“关键的少数”,不论是从产业还是区域地位上,都是本产业或本地区的“排头兵”,具有较大的资产规模和经营实力,在推动产业升级等方面发挥着重要的作用。因此,这些公司的员工薪酬分配合理与否,不但会影响公司的健康运行,而且还会影响甘肃地区经济的全局协调发展。基于上述背景,本文以甘肃省上市公司为样本,利用其财务数据评价员工薪酬的合理性,具有一定的理论、现实意义。

二、文献回顾

纵观国内外学者关于员工薪酬合理性的研究,不难发现主要有两类观点:一类认为劳动收入呈不断下降趋势。该类观点大多从以下几方面进行了有益探索:1.以企业性质为视角,发现该因素是造成员工薪酬不合理的主要原因。吴敬琏等认为我国员工薪酬差距过大主要是国有垄断、政府腐败造成的。陆正飞等利用我国上市公司1999-2009年的财务数据研究发现,国有企业给员工支付的薪酬显著高于非国有企业。2.以行业属性为视角,发现员工薪酬的合理性随所在行业的不同而不同。国外学者Damoder对美国的制造业进行了研究,结果发现劳动收入比重呈不断下降趋势。国内学者陈冬华通过对转型经济下劳动收入比重的变化研究,最终发现在我国全行业中,劳动收入比重整体下降。3.以生产要素为切入点。Solo首先提出在要素收入比重变化过程中,技术进步发挥着重要的作用。赵俊康等的研究表明劳动节约型技术进步、资本深化速度对劳动收入的变化具有乘数效应,而且劳动节约型技术进一步地引进将加剧劳动收入的下降。

另一类则认为劳动收入呈不断上升趋势,如方军雄选取我国上市公司2001-2008年的财务数据对员工收入比重的趋势进行研究,结果发现这一比重呈逐年上升的特征。也有部分学者认为工资的刚性以及业绩敏感性是促使员工收入上升的主要原因。总之,由于研究视角、样本构成、数据选取的差异,最终导致了上述结论出现了不一致,而在经济相对落后的甘肃省究竟会支持哪一种观点呢?截至目前,学者们对此还没有进行尝试,这也将为本文的研究提供了一个较好的契机。通过本文的研究,以期对员工薪酬合理性研究有所丰富,也能对甘肃省深化员工薪酬改革提供一定帮助。

三、理论分析

我国收入分配制度改革始终伴随着我国国企改革的进程。从最初的“与劳动绩效挂钩”的市场工资体质,到“市场机制决定、企业自主分配、政府监督调控”,再到“工效挂钩”的工资制度,在整个改革进程中,我国国有企业职工的薪酬不断上升,收入差距明显扩大,从而导致社会各届对员工薪酬的合理性高度关注。我国上市公司大多是国有企业改制而来,在改制过程中国有企业将优质资产注入上市公司,但此时政府也弱化了对上市公司员工薪酬的控制;再加上上市公司产权结构并未发生实质性变化,因此,形成了国有上市公司员工薪酬机制的“半市场化”状态。在这种状态下,处于垄断行业的国有上市公司受内部人控制、国有资源配置机制并未完全退出公司等因素的影响,使国有上市公司有动机也有条件向员工支付更多的薪酬。

近些年,非国有企业高速发展,逐渐成为我国经济增长的主要动力。但与国有企业相比,员工薪酬支付的不合理性,日益凸显,进而导致劳资纠纷频频发生,严重影响了非国有企业的可持续发展。截至目前,甘肃省上市公司共有25家,其中13家属于非国有公司。这些公司大多是劳动密集型公司,具有行业准入门槛低、产品技术含量低、资本有机构成不高等特征;公司面临的市场竞争激烈,在职员工劳动技能欠缺,且缺乏通过后续教育提升技能的机会,因而非国有公司员工薪酬并不高。

综上所述,本文提出甘肃省非国有上市公司与国有上市公司相比,更少地支付了普通员工薪酬,存在员工薪酬不合理现象。

四、甘肃省员工薪酬分配合理性实证分析

股东特质决定着企业行为。企业控股股东的性质不同,会对企业经营的各方面产生影响。不同控股性质的企业就会有不同的薪酬政策,而不同薪酬政策所带来的人工成本差异将会一定程度上影响到企业业绩表现[1]。按实际控制人性质的不同,本文将甘肃省上市公司分为两类:由国务院国资委、地方政府国资委控股的为国有公司其他非政府控股的为非国有公司。

(一)样本、数据选取

本文以甘肃省25家上市公司为研究对象,其中,国有上市公司12家,非国有上市公司13家。数据选取年限为2011-2014年,数据皆从国泰君安数据库获得。其中“支付给职工以及为职工支付的现金”来自于现金流量表,“营业收入”来自于利润表,“公司员工人数”、“董事、监事及高管年薪总额”来自于上市公司治理数据库。

(二)变量设定

基于以上理论背景,本文在借鉴王灿做法的基础上,通过测算员工人均薪酬收入、员工人工成本投入产出率等指标来衡量员工薪酬的合理性。由于企业员工有普通员工和公司管理层之分,目前大量研究发现公司管理层权力越大,其通过盈余平滑来获取高额绩效薪酬的动机就越强。因此,为了准确评价员工薪酬的合理性,本文将员工人均薪酬收入分为普通员工人均薪酬收入和公司管理层人均薪酬收入,其中管理层涉及董事、监事和公司高管。

普通员工人均薪酬收入=(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)/(公司员工人数-董事、监事及高管人数)

公司管理层人均薪酬收入=董事、监事及高管年薪总额/(公司员工人数-在公司未领取薪酬的董事、监事及高管人数)

此外,公司营业收入、期间费用的控制多与管理层的努力程度有关,普通员工对企业的贡献主要体现在营业收入的创造上,所以本文用普通员工人工成本投入产出率来衡量单位薪酬的产出效率。

普通员工人工成本投入产出率=营业收入/(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)

(三)员工薪酬的收入比分析

以下利用“人均薪酬”、“人工成本投入产出率”等一些指标,通过在“国有上市公司”、“非国有上市公司”中进行对比分析来研究员工薪酬分配的合理性。

图1显示,从横向、纵向结果来看,非国有上市公司普通员工人均薪酬收入从2011年到2014年均明显低于国有上市公司,说明国有上市公司给普通员工支付的平均薪酬要高于非国有上市公司。表1普通员工人均薪酬收入的全样本统计显示,国有上市公司普通员工人均薪酬收入为77574.49元,远远高于非国有公司的59776.77元。由此可见,甘肃省国有上市公司的普通员工人均薪酬收入要高于非国有上市公司。

图1 2011—2014年普通员工人均薪酬收入对比图

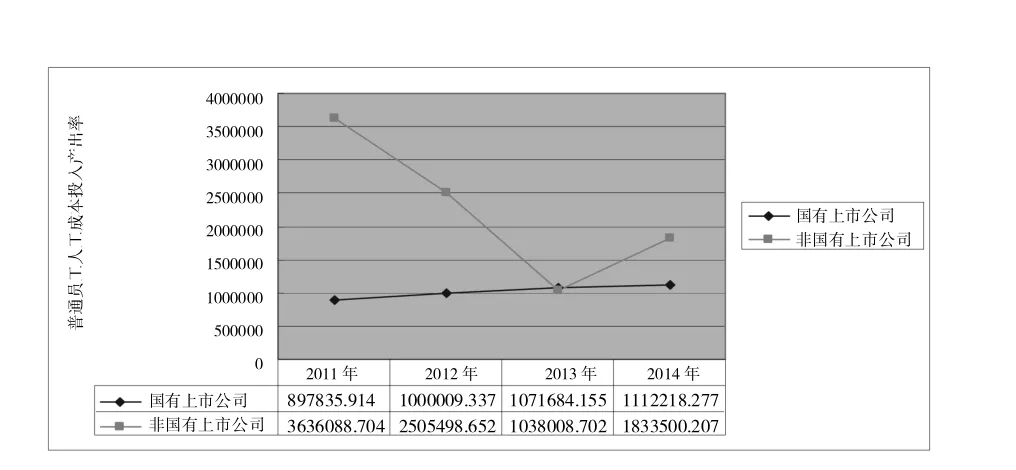

从图2可以发现,普通员工人工成本投入产出率在2011—2014年间,非国有上市公司显著高于国有上市公司。这一现象一方面说明,非国有上市公司普通员工创造的薪酬产出率要高于国有上市公司;另一方面也说明,在产出相同的情况下,非国有上市公司普通员工获得的薪酬收入低于国有上市公司。结合图1普通员工人均薪酬收入分析,由此可以得出以下结论,甘肃省非国有上市公司与国有上市公司相比,普通员工创造的营业收入很多,获得的薪酬收入却很低,甘肃省上市公司员工薪酬存在不合理现象。

图2 2011-2014年普通员工人工成本投入产出率对比图

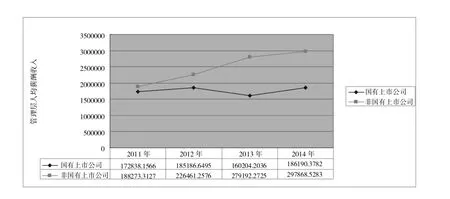

通过图3不难发现,非国有上市公司管理层人均薪酬收入在2011-2014年间呈明显上升趋势,这可能与非国有上市公司引入职业经理人市场、加大高管薪酬激励有关。而国有上市公司的管理层由于受政府管辖,在近年来社会“限薪令”舆论的影响下,人均薪酬收入基本呈下降趋势。结合非国有上市公司普通员工较低的薪酬收入(见图1),由此可知,非国有上市公司收入分配对普通员工存在极大不公平现象。

图3 2011-2014年管理层人均薪酬收入对比图

(四)均值差异t检验

为了判别上述指标均值在国有、非国有公司中是否存在差异,本文采用t值进行检验。

从检验结果来看,普通员工人均薪酬收入在国有公司、非国有公司分组中,总体方差存在显著差异(在Levene检验中,F=5.229,P=0.024<0.05),“假设方差不相等”中t统计量对应的双尾概率P=0.042<0.05,表明国有上市公司普通员工人均薪酬收入显著高于非国有上市公司;同样普通员工人工成本投入产出率、管理层人均薪酬收入这两个指标在分组检验中,总体方差也存在显著差异,“假设方差不相等”中t统计量对应的双尾概率P值皆小于0.05,说明非国有上市公司的普通员工人工成本投入产出率、管理层人均薪酬收入高于国有上市公司,从而证实了上述结论。

表1 样本分组描述性统计

表2 国有与非国有上市公司独立样本检验

(五)工资刚性检验

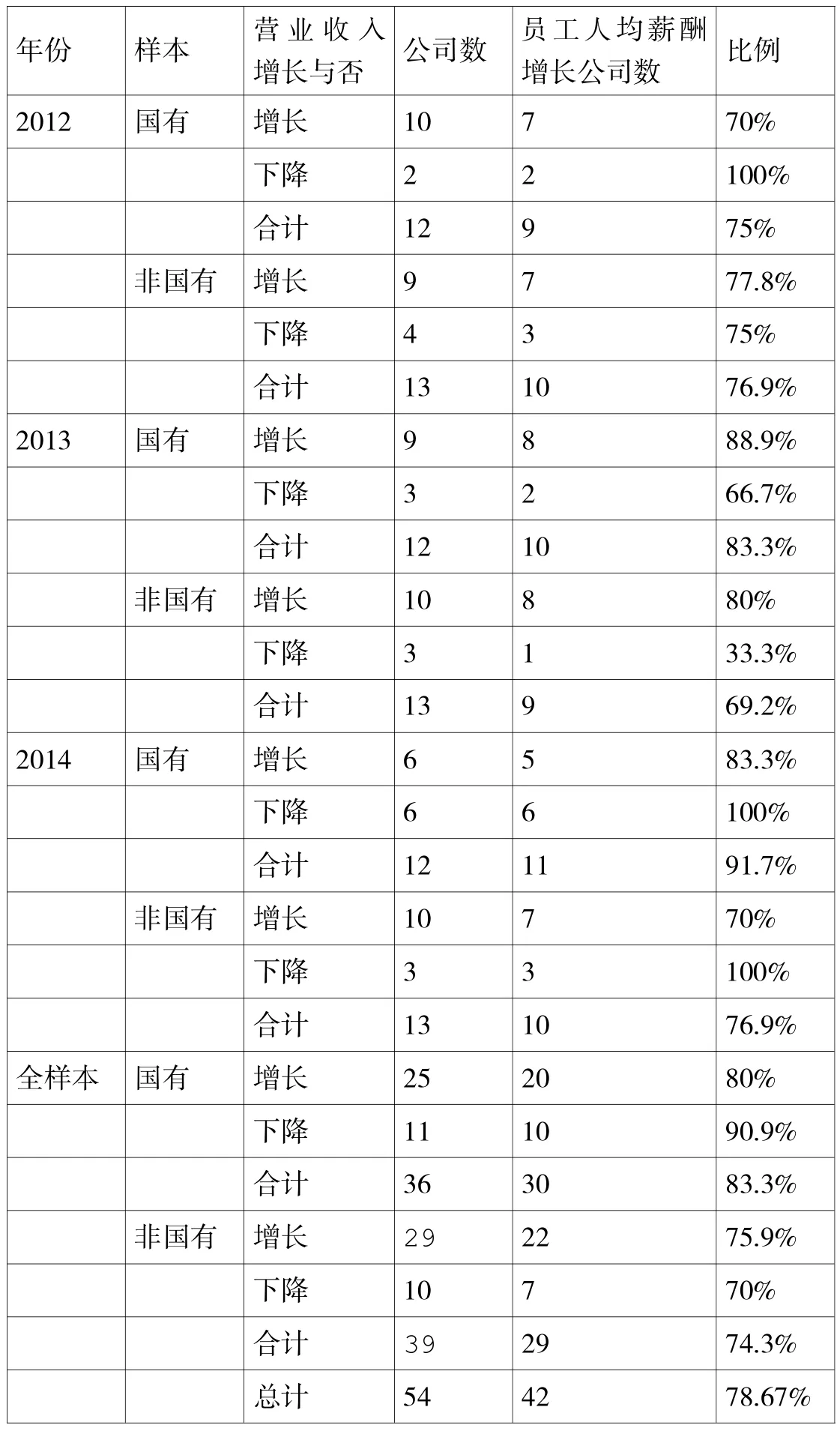

现有文献研究表明,当公司全部收入减少时,员工薪酬收入不减少或减少幅度小于公司全部收入的减少幅度,这便是工资刚性。它在一定程度上会加大员工薪酬的不合理性。本文借鉴已有研究成果验证甘肃省上市公司员工薪酬收入是否存在刚性特征。

表3显示,2011—2014年间,有78.67%的公司给普通员工进行加薪。在营业收入增长的公司中,国有与非国有普通员工薪酬增长的比例分别为80%、75.9%;而在营业收入下降的公司中,国有与非国有公司给普通员工加薪的比例为90.9%、70%。由此可见,甘肃省上市公司普通员工薪酬整体存在明显的刚性特征。这一特征的存在,进一步加大了非国有上市公司与国有上市公司员工薪酬的差距,使甘肃省上市公司员工薪酬存在不合理的现象。

五、结论与建议

本文利用甘肃省上市公司2011—2014年的财务数据对其员工薪酬分配的合理性进行了研究,结果发现:非国有上市公司普通员工的薪酬收入显著低于国有上市公司,但其人工成本投入产出率却高于国有公司;此外,非国有上市公司管理层的薪酬收入呈明显上升趋势。由此可见,甘肃省上市公司员工薪酬分配存在不合理现象。即国有上市公司普通员工薪酬收入高、产出效率低;非国有上市公司普通员工薪酬收入低、产出效率高,且在收入分配过程中受管理层挤兑、工资刚性特征等因素的影响,使国有上市公司与非国有上市公司员工薪酬收入的差距进一步拉大。

表3 普通员工薪酬收入刚性特征

针对甘肃省上市公司员工薪酬收入分配中存在的不合理现象,本文提出以下建议:1.对于员工薪酬收入高、产出低的国有上市公司而言,应提高劳动生产率、增加企业绩效。具体做法是:通过改革薪酬制度、优化薪酬结构来提高人工成本的投入产出效率,实现高收入与高绩效的匹配;同时实施物质、精神双层激励。虽然国有上市公司的员工薪酬福利待遇较高,但论资排辈的行政色彩较浓,普通员工晋升空间狭小,精神需求得不到满足。长此以往,企业尽管支付了大量的人工成本,激励效应并不明显,致使大量人才流失,给企业经营发展带来负面影响。2.对于员工薪酬收入低、产出高的非国有上市公司而言,应加大员工对利润的分享,提高工资收入,避免只涨利润不涨工资的现象,实现员工薪酬与企业绩效的同步增长。

[1]干胜道.股东特质与企业财务行为研究[M].成都:西南财经大学出版社,2011.

[2]吴敬琏.长安讲坛(第二辑)[M].北京:中国经济出版社,2006.

[3]陆正飞,王维元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012(3):28-39.

[4]Damodar G.Labor's share in manufacturing industries:1949-1964[J].Industrial and Labor Relations Review,1969(23):65-77.

[5]陈冬华,范从来,沈永建等.职工激励、工资刚性、与企业绩效——基于国有非上市公司的经验证据[J].经济研究,2010(7):116-129.

[6]Solo R M.A skeptical note on the constancy of relative shares[J].American Economic Review,1958,48(3):618-631.

[7]赵俊康.我国劳资分配比例分析[J].统计研究,2006(12):7-12.

[8]方军雄.劳动收入比重真的一致下降吗?[J].管理世界,2011(7):31-41.

[9]王灿,王文兵,干胜道.劳动密集型上市公司劳资财务公平评价研究[J].审计与经济研究,2013(6):54-63.

F276

A

1007-9106(2016)11-0071-05

*本文为2013年度国家社科基金项目“上市公司员工收益与资本回报财务公平测度研究”(13BJY015)部分成果。

赵立韦(1977—),男,河西学院经济管理学院副教授,财会教研室主任,中国海洋大学管理学硕士(会计专业),研究方向为上市公司财务、公司治理。

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16 04:31:06

机械研究与应用(2022年3期)2022-07-25 05:58:34

甘肃林业(2022年1期)2022-02-19 02:35:08

今日财富(2021年2期)2021-01-15 00:46:38

安徽农业科学(2021年24期)2021-01-05 20:57:31

中小学校长(2020年6期)2020-08-07 10:54:36

经济技术协作信息(2018年20期)2019-01-19 02:56:24

浙江经济(2018年1期)2018-02-07 17:40:45

中国农业信息(2016年9期)2016-02-07 18:28:50

系统工程学报(2015年3期)2015-02-28 19:54:04