跨境资本流动、通货膨胀与均衡实际汇率的关系研究

——基于面板平滑转换回归模型

2016-11-22 00:58唐镇营黄楚光

广西财经学院学报 2016年4期

唐镇营,黄楚光

(1.中国联通广州分公司,广东广州 510630;2.兴业期货广州分公司,广东广州 510000)

跨境资本流动、通货膨胀与均衡实际汇率的关系研究

——基于面板平滑转换回归模型

唐镇营1,黄楚光2

(1.中国联通广州分公司,广东广州 510630;2.兴业期货广州分公司,广东广州 510000)

首次采用面板平滑转换回归模型,对全球41个国家(地区)1991—2015年的均衡实际汇率变动展开深入分析。在此过程中,笔者构建了非线性模型,重点考察了资本账户开放情况下,随着通胀风险加剧,三种跨境资本流动对均衡实际汇率变动的影响效应。研究发现,通胀风险增大会恶化出口增长,使得经常账户的贸易净流入对均衡实际汇率的正效应逐渐减弱,同时也抑制了资本账户的外商直接投资、外商证券投资等对均衡实际汇率的正效应。此外,研究发现,外商直接投资和贸易净流入是影响均衡实际汇率的两大重要因素,说明央行在调控货币汇率时要密切注意跨境资本流动的影响。最后,笔者提出了现阶段开放我国资本账户与管控通胀风险的若干建议。

跨境资本流动;通货膨胀;均衡实际汇率;资本账户

一、引言

2016年以来,汇率剧烈波动已成为全球宏观经济稳定的一大干扰,而刚刚落下帷幕的二十国集团(G20)财长和央行行长会议上,各国对汇率问题的关注更达到前所未有的高度。就人民币汇率而言,自2015年8月11日“新汇改”以来,人民币对美元汇率双向波动明显加大,且一改多年常态,表现出的贬值预期让市场格外担忧。事实上,汇改后人民币汇率更加市场化,波动幅度扩大,而与此同时,我国资本账户开放深化,跨境资本流动更加频繁。加之美元利率汇率持续走强等可能引发国际资本外流,将对人民币汇率稳定造成强烈冲击,不利于经济稳定。有鉴于此,结合当前我国的宏观经济背景,着重分析资本账户开放下,跨境资本流动、通胀风险与均衡实际汇率变动之间的内在关系具有重要的现实意义,这不仅能够增进我们对人民币汇率变动的理解,同时也能够进一步为深化金融市场改革,并为实现宏观经济平稳较快发展提供重要的理论基础和参考依据。

均衡实际汇率是指在一国不过度控制对外贸易,不严格管制跨境资本流动,且国内失业率处于正常水平的情况下,使该国国际收支实现均衡的实际汇率。在理论方面,学术界对于影响一国均衡实际汇率的因素一直存在不同的见解。同时,西方学者对于均衡实际汇率理论也存在不同的阐述,其中Williamson(1985)、MacDonald(1998)分别提出了要素均衡实际汇率理论和行为均衡实际汇率理论。在实证方面,学者Williamson(1994)构建了FEER模型,认为一国均衡实际汇率应该有助于实现该国的国内外收支均衡,且均衡实际汇率变动与经济增长、跨境资本流动的长期波动应该保持一致。MacDonald(1997)、Clark、MacDonald(1998)则基于非抵补利率平价理论,构建了包括宏观经济基本面、利差与汇率的联立方程模型BEER,并重点研究汇率与经济基本面的长期协整关系。在实证研究中,虽然不同学者对均衡实际汇率波动的影响因素存在不同见解,但大多数学者都认为跨境资本流动是影响均衡实际汇率的重要因素。其中,Smidkova和Holland(2002)、Roy(2003)、Ricci(2003)等在研究新兴经济体的均衡实际汇率中,均认为资本流动中外商直接投资对均衡实际汇率变动存在显著影响。此外,多数学者认为,一国资本账户开放扩大了国际资本流动,可能放大金融危机爆发的概率(Radelet and Sachs,1998;Sun,2004;Scholl and Uhlig,2008;Eichengreen,2011),而金融危机加剧可能波及外汇市场,造成汇率短期波动。实际上,当前我国金融改革深化,资本账户逐渐开放,跨境资本流动更加频繁,已对我国外汇市场上人民币汇率稳定造成一定影响。所以单独研究经济基本面及对外贸易均衡对人民币均衡实际汇率的影响已不再适宜,更加需要考虑跨境资本异动、宏观经济基本面及通胀风险等因素的综合性影响。

而另一方面,从2005年我国实行人民币汇率制度改革以来,国内众多学者也对均衡实际汇率展开了研究。其中,戴金平和王晓天(2005)通过向量自回归VAR模型研究我国贸易支出、FDI和均衡实际汇率之间的关系,认为贸易收支顺差和FDI的大量流入是造成我国人民币升值的主要原因。学者谷宇、高铁梅、付学文(2008)根据行为均衡实际汇率模型研究认为大规模的国际资本流动是造成我国人民币短期波动及均衡实际汇率错位的主要原因。而陈浪南、陈云(2009)运用ARDL-ECM模型研究人民币汇率与短期国际资本流动关系,认为人民币汇率预期也会对短期国际资本流动造成影响,但有显著滞后效应。此外王叙果、范从来、戴枫(2012)认为跨境资本流动,特别是外商直接投资流入对人民币实际有效汇率有显著的升值效应,应该加强对跨境资金流动的监管。姚余栋、李连发、辛晓岱(2014)则构建开放经济模型,认为资本流动扰动下必须通过利率等工具对冲,才能协调通胀率与均衡实际汇率的双重目标。此外,学者张伯伟(2015)研究了新兴经济体均衡实际汇率变动特征,也认为资本流动会对均衡实际汇率产生长期影响效应,而金融发展则会稀释这种效应。

综上所述,目前国内众多学者均认为近年跨境资本流动是造成我国人民币短期波动及长期升值的重要原因。但从文献研究观察,极少有学者结合目前宏观通胀风险考察跨境资本流动对均衡实际汇率的非线性影响。而张伯伟(2015)等学者研究也证实不同金融背景下,跨境资金流动对汇率会有不同影响。因此,我们采用最新发展的面板平滑转换回归模型研究通胀风险变化情况下,国内宏观经济因素及多种跨境资金流动因素对均衡实际汇率的变动影响效应,这不仅能够增进我们对人民币汇率变动的理解,同时也能够进一步为深化金融市场改革,并为实现宏观经济平稳较快发展提供重要的理论基础和参考依据。

二、模型的设定与数据说明

(一)理论模型的构建

根据国际收支均衡理论,我们假定开放经济体的对外贸易经常项目满足,其中G代表该国的宏观经济基本面因素,G*表示与该国有贸易关系的外国宏观基本面因素,而tot表示该国的贸易条件。此外,我们假定跨境资本流动满足其中i和i*分别为该国和国外的均衡利率,e和eE分别表示该国货币当前和未来的预期汇率,而cal为该国资本账户开放程度的衡量指标。同时,根据宏观经济理论,存在G=G(i,FP)、G*=G(i*,FP*),并且结合国际收支长期均衡条件可知,开放经济体的均衡实际汇率可表示为:

在(1)式中,FP和FP*分别表示该国国内和国外的财政政策因素,△eE为预期的汇率增长率。

我们假定,一国国内的财政政策可以直接作用于该国的宏观经济基本面,并考虑到经济全球化的背景下,预期利率i*和预期汇率eE及国外财政政策FP*可以直接影响一国国内的金融稳定性F和对应的金融不确定性预期εi,则可以把均衡实际汇率表示为下式:

其中,ω代表经济中的其他影响因素。在以上的设定基础上,我们可以构建出一个非线性的两期汇率模型(时期0和时期1),则时期1的均衡实际汇率水平可由下式表示:

其中,被解释变量yeer为均衡实际汇率。在自变量中,第一大影响因素MacroControli,t代表一国国内的宏观经济的基本面因素,我们根据均衡实际汇率理论和相关研究理论,认为影响均衡实际汇率的宏观经济基本面因素可以包括以下五个因素:一国对外贸易条件toti,t,一国贸易开放程度openi,t,一国经济增长率exgi,t,一国金融发展水平fmdi,t,资本账户开放程度Cali,t。根据一般的经济理论,对外贸易条件toti,t改善会通过经常账户促使货币升值;贸易开放程度openi,t提高,通常意味着对进出口的宏观调控能力下降,可能恶化经常账户,使货币贬值;经济增长率exgi,t提高则改善宏观经济基本面,使货币升值。而在相同情况下,一国金融发展水平fmdi,t越高,资本账户开放程度Cali,t越高,则抵御风险的能力会越强,可以吸引更多外资流入,推动货币升值。

而影响均衡实际汇率的三大因素之一Xi,t为资本流动因素,包括资本账户下的外商直接投资fdii,t和外商证券投资porti,t,及经常项目下的贸易净流入incoi,t,理论上,一国资本流入增加,总体上会促使该国货币升值。第二大影响因素为金融市场的稳定及风险方面,我们将其归集于转换参数,其中Qi,t采用流动性风险指标CPIi,t衡量,流动性风险指标采用CPI通货膨胀率度量。理论上预期金融不确定性风险加剧,如流动性风险CPIi,t等加剧,将会致使资本流出,货币贬值。此外,β1和β2为估计系数。而转移函数g(Qi,t,γ,Qi,t)遵循如下的logistic转换函数:

其中,Qc为转换函数的位置参数,γ为平滑参数,衡量了logistic函数的平滑转换程度,同时还决定不同区制间的变换速度。

(二)非线性检验与剩余非线性检验

遵循该领域研究惯例(例如Gonzulez et al.,2005),为了检验体制转换效应是否显著,我们在γ=0处对转移函数进行一阶泰勒展开,并构造如下的辅助回归方程,以进行“线性检验”:

其中,SSR0为在原假设成立条件下的面板残

在“线性VS非线性”检验基础上,接下来我们仍需要作“剩余非线性检验”(remaining nonlinearity),以检验机制转移函数的个数。具体来说,就是考察是否只存在唯一一个转换函数(H0:r=1)或者至少存在着两个转换函数(H1:r=2)①其中,r为β系数的阶数,满足。在基于r=2的备择假设下,PSTR模型具有以下的表达形式:H0为止。

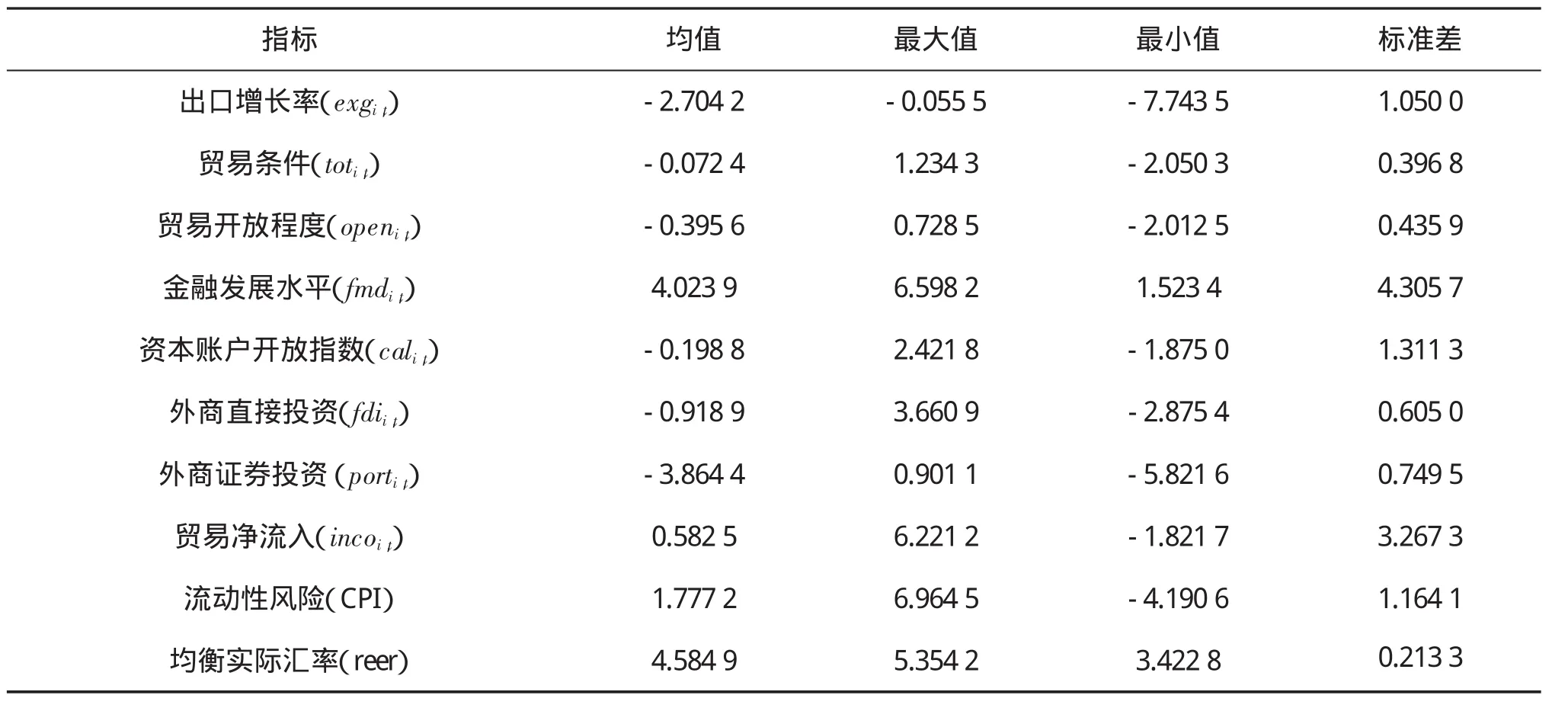

(三)变量说明及数据来源

为了考察资本账户开放、通胀风险与均衡实际汇率的变动关系,本文首次采用面板平滑转换回归模型对资本流动、通胀风险与均衡实际汇率的关系展开实证分析。其中我们选择的研究对象多数是发展中国家,包括中国、巴基斯坦、菲律宾、马来西亚等41个国家和地区(见表1),这也是全球主要的采用有管理的浮动汇率制度的国家,同时也选取了美国、日本、英国、加拿大、新加坡等采用浮动汇率制度的重要的发达国家。我们选取的数据来源于世界银行发展指标、CEIC数据库、国际货币基金组织以及世界银行等,时间区间为1991—2015年。其中,国家和地区分布见表1。此外,本文选取各变量定义和统计描述如下:

表1 全部样本国家和地区的分布

(1)跨境资本流动因素。本文的资本流动因素综合考虑了资本账户下的外商直接投资fdii,t和外商证券投资porti,t,及经常项目下的贸易净流入incoi,t。理论上,一国资本流入增加,总体上会促使该国货币升值。

(2)金融发展水平指标。我们采用广义货币与GDP比率来衡量国内的金融深化程度,通常该指标的数值越大,则反映了该经济体的货币化程度越高。此外,现有的文献也认为,证券市场是分散风险和实现资金融通的重要场所,一个稳定的证券市场也是一国或地区金融发展和成熟的重要标志,同时也有较多的研究把股票市值与GDP比率用于测度一国或地区证券化程度(Levine and Zervos,1998;Kunt and Maksimovic,1999;Allen et al.,2005)。有鉴于此,本文采用(M2/GDP+股票市值/GDP)来构建金融发展指标,以刻画一个国家或地区的金融发展状况,该指标越大则表明地区的金融发展水平越高①李广众、陈平(2002)构建Bank指标和Pri指标来衡量一国或地区的金融中介发展水平,由此考察金融中介发展对资本账户开放的跨境资本流动效应的影响,这也是我们未来后续研究的一个重要方向。。

(3)资本账户开放指标。关于资本账户开放程度,学术界也形成了多种不同的指标体系【Edison etal.(2002)、Eichengreenetal.,(1998)】②有关资本账户指标测定的相关文献述评,详见Edisonet.al(2002)。。我们采用最近Chinn和Ito(2008)在Mody和Murshid(2005)研究基础上,提出的测度资本账户开放的新方法。具体而言,该方法选取四个指标,即多重汇率制度(k1)、经常账户交易限制(k2)、资本账户交易限制(k3)和出口收益上缴要求(k4),并对资本账户交易限制指标做五年的滚动时间处理③五年滚动处理的计算公式为:SHAREK3,t=(k3,t+k3,t-1+k3,t-2+k3,t-3+k3,t-4)/5。。在此基础上,通过提取第一标准主成分的方式来构造金融开放指标(cali,t),该指标的数值越大则说明该国或地区跨境资本交易和资本流动的开放程度越高,反之则越低。该指标在近期的研究中得以广泛应用(例如Panchenkoet al.,2009;Reinhardt etal.,2010;Joyce,2011),并取得良好的效果。有鉴于此,本文采用Chinn和Ito(2008)指标来衡量资本账户的开放程度。

(4)其他宏观经济基本面变量。包括一国对外贸易条件toti,t,一国贸易开放程度openi,t,一国经济增长率exgi,t等。理论上,对外贸易条件改善会通过经常账户促使货币升值;贸易开放程度提高,通常意味着对进出口的宏观调控能力下降,可能恶化经常账户,使货币贬值;经济增长率提高则改善宏观经济基本面,使货币升值。

(5)通胀风险衡量指标。采用流动性风险指标CPIi,t衡量[例:陈创练(2012);陈创练、黄楚光(2015)]流动性风险指标采用CPI通货膨胀率度量。理论上预期通胀的流动性风险CPIi,t等加剧,将会致使资本流出,货币贬值。表2给出了各变量的描述性统计。

表2 各变量的描述性统计

三、实证结果与分析

(一)“线性检验”与“剩余非线性检验”

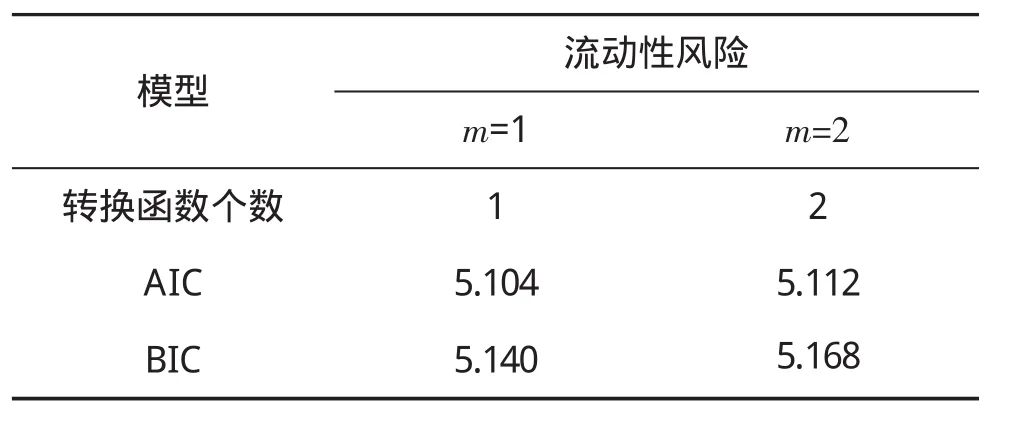

为了检验资本账户开放、通胀风险对均衡实际汇率变动的影响,我们综合考虑在宏观经济基本面影响因素下,考察了资本账户开放后三种资本流动在通胀风险变化情况中,对均衡实际汇率波动的影响。其中,我们选择出口增长率(exgi,t)、贸易条件(toti,t)、资本账户开放指数(cali,t)等宏观经济基本面变量做解释变量,选择资本账户下的外商直接投资(fdii,t)和外商证券投资(porti,t),及经常项目下的贸易净流入(incoi,t)做资本流动方面的变量,并首次采用非线性面板平滑转换回归模型进行检验。首先我们比较了各个国家的门槛变量,并选择主权风险和流动性风险(CPI)作为通胀风险的衡量指标。

由于本文模型的转移函数采用对数形式,其中m的取值大小直接影响转移函数g(Qit,r,Qc),在模型估计中我们借鉴了Granger和Terasvirta(1993)的方法,根据AIC和BIC最小的准则来选取最优的m值(即位置参数个数),以获取最优的Logistic转换曲线。根据表3的估计结果,本文模型的最优位置参数个数均为1。

表3 位置参数个数的确定

确定了转换函数的位置参数后,我们先对资本账户开放、通胀风险(流动性风险)与均衡实际汇率之间的非线性关系进行实证检验。首先,我们进行“线性检验”并拒绝“线性原假设”,然后我们将进行“剩余非线性检验”,以考察三种资本流动效应中存在的非线性转换函数(体制转换区间)的最优个数,并将检验结果列于表4。

表4 “线性检验”与“剩余非线性检验”①我们在理论模型(3)式基础上,采用三次泰勒展开对模型的做“线性检验”与“剩余非线性检验”。

根据由表4的估计结果,选择通胀流动性风险作为门槛变量对均衡实际汇率进行非线性检验时,模型的F统计量、LM统计量和pseudo-LRT统计量在1%显著性水平均显著地拒绝r=0的原假设,说明随着流动性风险等通胀风险的增强,跨境资本流动、通胀风险与均衡实际汇率之间存在着显著的非线性效应。在“剩余非线性检验”中,我们首先对原假设H0:r=r*以及相应的备择假设H1: r=r*+1进行检验,如果拒绝原假设H0,我们将继续对H0:r=r*+1以及相应的备择假设H1:r=r*+2进行检验,依此类推,直到我们无法拒绝原假设H0为止。综合考虑,由表4的分析结果我们可知,在1%的显著性水平上,各个模型非线性机制转换函数的最优个数为1。

(二)非线性模型的参数估计

在“线性检验”与“剩余非线性检验”基础上,我们遵循Gonzulez etal.(2005)方法的基本原理,对面板平滑转换回归模型展开参数估计。首先采用去均值的方法消除个体固定效应,然后采用非线性最小二乘法(Nonlinear Least Square,NLS)对模型参数进行估计。在此过程中,与Goffeet al.(1994)、Brooks et al.(1995)以及Gonzulez et al.(2005)等人的研究相一致,本文采用格点法(grid)搜索得到模型残差平方和最小的参数估计值,并将其作为非线性最优算法的初始参数,在确保模型参数收敛的基础上进行估计,并将结果列于表5。

此外,我们还采用White检验方法对模型的异方差展开检验(见表6),结果显示在1%的显著性水平上,四个模型估计的残差均不存在异方差。因此,模型的估计结果是可靠的。同时表6的F统计量、LM统计量和pseudo-LRT统计量均分别服从传统的F分布和卡方分布,说明本文模型估计的非线性检验结果依然是稳健的。

表5 面板平滑转换回归模型参数估计

表6 异方差White检验

根据表6模型的检验结果分析,Log likelihood指标及模型中各解释变量的显著性指标都表明面板平滑转换回归模型比一般的线性模型更符合实际,检验结果更优。从非线性模型的变量估计结果分析,选择通胀流动性风险做转换函数的门槛变量,在宏观经济基本面变量中,出口增长率及金融发展水平对均衡实际汇率都有正效应,说明一国增加出口、完善金融市场配置等有助于改善该国经济基本面及提升金融稳定性,从而促使该国货币升值;而在研究样本中,资本账户开放指数及贸易开放程度对均衡实际汇率有负效应,说明本国放宽资本流动管制及贸易壁垒管制,可能会造成资本外流及贸易逆差,致使本国货币贬值。从资本流动对均衡实际汇率变动的影响分析,选择流动性风险做门槛变量时,外商直接投资、外商证券投资及贸易净流入对均衡实际汇率都有显著影响,且当国内流动性风险、外债风险较低时,通过资本账户中净外商直接投资和外商证券投资吸引国外资本流入,在外汇市场强化了对本国货币的需求动机,推动本国货币升值。而与此同时,流动性风险较低使本国出口产品更具竞争优势,形成经常账户中的贸易净流入增加,在对外贸易上强化对本国货币的需求,也推动本国货币升值。这一经济逻辑正印证了改革开放以来,我国逐渐放开资本流动管制,扩大出口带来双顺差推动人民币升值的规律;而另一方面,当国内流动性风险增加了国际资本投资本国的通胀风险时,会导致本国资本外流,同时在对外贸易中由于本国通胀降低了出口产品的竞争力,导致经常项目逆差,均在外汇市场上降低对本国货币的需求,从而使本国货币贬值。另外,从估计结果分析,出口增长率相对于其他宏观经济基本面变量、外商直接投资和贸易净流入,外商证券投资对均衡实际汇率的影响更大,说明资本账户中资本流动因素及经常项目中贸易流动因素都是影响均衡实际汇率的重要因素。

此外,表6估计结果显示,线性模型检验中,宏观经济基本面变量的出口增长率和贸易条件都通过显著性检验,而资本流动因素中外商证券投资及贸易净流入两个变量均不显著,说明在均衡实际汇率变动分析中,线性模型对资本流动因素的影响效果不敏感。而上文中F统计量、LM统计量和pseudo-LRT统计量均拒绝线性假设,一方面说明本文非线性检验结果比线性可靠。另一方面,非线性模型的平滑参数r的估计值较小(外债风险0.698,流动性风险1.092),因此转换函数将呈现出较为明显的平滑转化特征,这意味随着流动性风险的变化,资本账户开放和通胀风险与均衡实际汇率将呈现渐进演变的非线性关系。

(三)非线性转换关系分析

本文主要运用面板平滑转换回归模型研究了资本账户开放下三种资本流动在通胀风险变化下对均衡实际汇率的影响,首先一国资本账户开放扩大了跨境资金流通渠道,降低了资金跨境交易成本,从而实现资金的跨境自由转移,能够有效释放和促进资金的跨境流动。而对于国内通胀风险(主要是流动性风险)处于较低水平的经济体而言,国际资本跨境流动增加,在外汇市场上会对该国货币形成短期的需求效应,从而推动该国货币升值。而对于金融体系脆弱,国内通胀风险水平较高的经济体而言,经济基本面面临较严重的资本流出冲击,特别是当国内的流动性风险增大时,资本跨境投资收益受损,也会加剧资本外逃。同时国际贸易出口产品竞争力下降,经常账户形成贸易逆差,在外汇市场上降低了对该国货币的需求动机,从而导致货币短期大幅度贬值。在此,为了进一步刻画资本账户开放下资本流动在通胀风险变化下对均衡实际汇率的影响,我们分别计算出各国家(地区)在1991—2015年间流动性风险的平均值,并结合面板平滑转换回归模型(PSTR)中的参数估计值,采用如下(8)式计算出与其相对应的关系参数值。在此基础上,我们画出包括中国、英国、加拿大、马来西亚、墨西哥、菲律宾等在内的41个国家和地区的外商直接投资、外商证券投资、贸易净流入与流动性风险的非线性散点关系图(图1-图3)。

图1 外商直接投资与流动性风险的非线性关系

图2 外商证券投资与流动性风险的非线性关系

图3 贸易净流入与流动性风险的非线性关系

由图1可知,当一国国内流动性风险处于较低水平时,外商直接投资流入对均衡实际汇率有正面影响,而流动性风险加大会减弱净外商直接投资对该国货币汇率的正效应。这是因为一国国内通货膨胀加重时,降低了国外投资资金的实际收益率,同时增大了跨境投资的风险,在外汇市场上抑制了对该国货币的需求,根据外汇市场需求理论,该国货币短期会形成贬值效应。同时,由图1发现,当流动性风险指标达到4.5%,外商直接投资流入的系数下降幅度比较大,当流动性风险指标大于5.8%,外商直接投资流入对均衡实际汇率影响的系数由正效应转负效应。在这一方面,中国的流动性风险在3.9%左右,处于较适中水平,外商直接投资流入对均衡实际汇率的正效应较大。

根据图2分析,当流动性风险指标小于5%时,外商证券投资流入能在一定程度上提高均衡实际汇率,当流动性风险大于5%时,外商证券投资对均衡实际汇率的正效应由正转负,对一国货币会有负影响,造成该国货币短期贬值。但相对于外商直接投资流入对均衡实际汇率的影响而言,外商证券投资对均衡实际汇率的影响程度较弱。另外,图3表明,流动性风险增大将恶化一国的对外贸易,当流动性风险指标大于4%,贸易净流入对均衡实际汇率的正效应将有较大幅度下降;当流动性风险指标大于5%,贸易净流入对均衡实际汇率正影响由正转负,而当流动性风险达到9%时,贸易恶化对均衡实际汇率负效应达到较大值系数为-1.5左右。

四、结论与启示

近年来,人民币对美元汇率双向波动明显加大,且一改多年常态,表现出的贬值预期也让市场格外担忧。事实上,汇改后人民币汇率更加市场化,波动幅度扩大,而与此同时,我国资本账户开放深化,跨境资本流动更加频繁。加之美元利率、汇率持续走强可能引发国际资本外流,将对人民币汇率稳定造成强烈冲击。有鉴于此,本文构建了均衡实际汇率的非线性面板平滑转换回归模型,重点考察了在资本账户开放下,三种跨境资本流动在通胀风险加剧的情况下,如何影响均衡实际汇率的变动,并结合通胀风险门槛变量分别分析三种跨境资本流动指标的系数渐进演变关系。研究结果表明:

第一,非线性模型的检验结果比线性模型更为可靠,同时转换函数参数均较小,跨境资本流动和通胀风险与均衡实际汇率呈现较为明显的平滑转化特征。在非线性模型的中、宏观经济基本面变量中,出口增长率及金融发展水平对均衡实际汇率都有正效应,说明一国增加出口、完善金融市场配置等有助于改善该国经济基本面状况,同时提升金融市场稳定性,从而促使该国货币升值。而在研究样本中,资本账户开放指数及贸易开放程度对均衡实际汇率有负效应,说明本国放宽资本流动管制及贸易壁垒管制,可能会造成资本外流及贸易逆差,致使本国货币贬值。

第二,当国内通胀风险较低时,外商直接投资和外商证券投资流入,在外汇市场强化了对本国货币的需求动机,而与此同时,经常账户中的贸易净流入增加,都会推动本国货币升值。而国内通胀风险陡增一方面导致出口产品国际竞争力下降,形成贸易逆差,另一方面导致投资于本国的资本面临损失和贬值风险,此时开放资本账户,则资本外逃及贸易失衡的双逆差在短期会对外汇市场上的本国货币形成较大的贬值压力。

第三,对于大部分金融市场不够完善、经济增长对外资依赖程度较大的发展中国家,在资本账户逐渐开放、跨境资本流动加剧的情况下,若国内通胀风险加剧,则可能造成短期内资本大幅外流,同时经常账户逆差等会对国内的经济发展及外汇市场的稳定造成不良冲击。所以对于大多数发展中国家而言,在开放资本账户的同时,需要同步完善国内金融市场与债务等通胀风险,才能减少资本流动及通胀风险对实体经济的冲击。

基于以上研究结论,本文得出以下两点启示:

(1)我们发现大部分金融体系不够完善的发展中国家在资本账户逐渐开放,跨境资本流动加剧的情况下,若国内通胀风险加剧,可能带来贸易、资本双逆差在短期对该国的经济造成较大冲击,不利于实体经济发展。目前,我国正逐步放开资本账户管制,一方面我国目前的汇率制度不是完全浮动,资本账户没有完全开放,货币政策也稳定;另一方面我国近年经常项目顺差仍较高,通胀处于较低水平,且外汇储备充足,从基本面因素看人民币汇率不存在大幅贬值的基础。所以逐步放开资本账户管制,暂时不必太过于担心资本冲击的负效应。

(2)当国内通胀风险加剧,会恶化资本账户中外商直接投资、外商证券投资的流入,同时使对外贸易的经常项目形成逆差,短期内资本外流加大货币贬值压力,不利于经济健康发展。所以我国目前逐步放开资本账户管制,不能过度乐观。要严格控制通胀水平,防范当通胀风险增大,资本流动对均衡实际汇率和实体经济的负面冲击,导致外汇管理当局政策出现被动,不利于贸易增长和金融稳定。

[1]陈浪南,陈云.人民币汇率、资产价格与短期国际资本流动[J].经济管理,2009(1):1-6.

[2]陈创练,杨子晖.“泰勒规则”、资本流动与汇率波动研究[J].金融研究,2012(11):60-73.

[3]陈创练,黄楚光.资本账户开放、通胀风险与外汇储备的非线性关系研究[J].财经研究,2015(8):64-78.

[4]戴金平,王晓天.中国的贸易、境外直接投资与均衡实际汇率的动态关系分析[J].数量经济技术经济研究,2005(11):34-44.

[5]谷宇,高铁梅,付学文.国际资本流动背景下人民币汇率的均衡水平及短期波动[J].金融研究,2008(5):1-13.

[6]王叙果,范从来,戴枫.中国外汇资本流动结构对实际有效汇率影响的实证研究[J].金融研究,2012(4):71-83.

[7]姚余栋,李连发,辛晓岱.货币政策规则、资本流动与汇率稳定[J].经济研究,2014(1):127-139.

[8]张伯伟,张克菲.资本流动、金融发展与新兴经济体的均衡实际汇率变动[J].南开学报,2015(3):138-148.

[10]Allen,F,Qian,J,Qian,M,“Law,Finance and Economic Growth in China”,Journal of Financial Economics,Vol. 77,pp.57-116,2005.

[11]Aghion,P.,P.Bacchetta,andA.Banerjee.,“Financial Development and the Instability of Open Economy”,Journal ofMonetaryEconomics,Vol.51,pp.1077-1106,2004.

[12]Brooks,S.P.,and B.J.T.Morgan,“Optimization Using Simulated Annealing”,The Statistician,Vol.44,pp.241-257,1995.

[13]Chinn,M.D.and Ito,H,“A New Measure of Financial Openness”,Journal of Comparative Policy Analysis,Vol. 10(3),pp.309-322,2008.

[14]Cheung,L.,K.Chow,J.ChangandU.Li,“Outward Portfolio Investment from Mainland China:How Much Do We Expect and How Large a Share Can Hong Kong Expect to Capture?”,Hong Kong Monetary Authority Research Memorandum,Vol.13,2006.

[15]Eichengreen,B,Capital Account Liberalization:What Do the Cross-Country Studies Tell Us[J].World Bank Economic Review,15(3),341-365.2011.

[16]Edison,H.,Klein,M.Ricci,L.andSlok,T.,“Capital AccountLiberalizationandEconomicPerformance:A ReviewoftheLiterature”,IMFWorkingPaper,No. 120,2002.

[17]Eichengreen et al.,B.,M.Mussa,G.Dell’Ariccia,E. Detragiache,G,Milesi-Ferretti and A.Tweedie,“Capital AccountLiberalizationTheoreticalandPractical Aspects”,IMF Occasional Paper,No.172,1998.

[18]Furceri,D.,S.Guichard and E.Rusticelli,“Medium-Term DeterminantsofInternationalInvestmentPositions”,OECDEconomicsDepartmentWorkingPapers,No. 863,2011.

[19]Granger,C.W.and Terasvirta,T.,“Modelling NonLinear Economic Relationships”,Oxford University Press,1993.

[20]Goffe,W.L.,G.D.Ferrier,andJ.Rogers,“Global OptimizationofStatisticalFunctionswithSimulated Annealing”,Journal of Econometrics,Vol.60,pp.65–99,1994.

[21]Gonzulez,A,Terasvirta,T.andvanDijk,D.,“Panel Smooth TransitionRegressionModel”,WorkingPaper Series in Economics and Finance,2005.

[22]Gonzulez,A,Terasvirta,T.andvanDijk,D.,“Panel Smooth TransitionRegressionModel”,WorkingPaper Series in Economics and Finance,2005.

[23]Joyce,J.P.,“Financial Globalization and Banking Crises in Emerging Markets”,Open Economies Review,Vol.22,pp.875-895,2011.

[24]Levine and Zervos,“Capital Control Liberalization andStock Market Development”,World Development,Vol.26,pp.1169-1183,1998.

[25]LauraAlfaro,SebnemKalemli-Ozcan,andVadym Volosovych,“Capital Flows in a Globalized World:The Role of Policies and Institutions”,NBER Chapters,in:CapitalControlsandCapitalFlowsinEmerging Economies:Policies,Practices and Consequences,pp.19-72,2007.

[26]MacDonald,R,“What Determines Real Exchange Rate?-The Long and Short of It”,IMF Working Paper,WP/97/ 21,1997.

[27]Mody,Ashoka&Murshid,Antu Panini,2005.“Growing upwithcapitalflows,”JournalofInternational Economics,Elsevier,vol.65(1),pages 249-266.

[28]Panchenko et.al,“Time-varying Market Integration and StockandBondReturnConcordanceinEmerging Markets”,Journal of Banking&Finance,Vol.33,pp. 1014-1021,2009.

[29]Reinhardt,D.,Ricci,L.,andTressel,T.,“International CapitalFlowsandDevelopment:FinancialOpenness Matters”,IMF Working Papers,No.10/235,2010.

[30]Reinhardt,D.,Ricci,L.,andTressel,T.,“International CapitalFlowsandDevelopment:FinancialOpenness Matters”,IMF Working Papers,No.10/235,2010.

[31]Roy,S.,Kemme,D.M,”Exchange Rate Misalignment:MacroeconomicFundamentalsasAnIndicatorof Exchange Rate Crisis in Transition Economies“,In:Hubert,G.Empirical Methods for Analyzing the Risks of Financial Crises,Institute for Economic Research Halle,pp:7-32.

[32]Scholl and Uhlig,New Evidence on the Puzzles:Results from Agnostic Identification on Monetary Policy and Exchange Rates[J].,Journal of International Economics,76(1),1-13.2008.

[33]Sun L,“Regime Shifts in Interest Rate Volatility”,Journal of Empirical Finance,Vol.12,pp.418-434,2005.

[34]Williamson,J,“Estimates of FEERs”,In John Williamson,Ed,EstimatingEquilibriumExchangeRates,177-245,1994.Washington,DC:InstituteforInternational Economics.

Cross-border Capital Flow,Inflation,and the Equilibrium Real Exchange Rate——BasedonthePanel SmoothTransitional RegressionModel

TANG Zhen-ying1,HUANG Chu-guang2

(1.Guangzhou Branch of China Unicom,Guangzhou 510630,China;2.Guangzhou Branch of Societe Futures,Guangzhou 51000,China)

This paper firstly uses panel smooth transition regression model to uncover the factors influencing equilibrium exchange rate for forty-one countries and regions.We construct a nonlinear model,and then focus on the dynamic effect of the three kinds of cross border capital flow on the equilibrium exchange rate under the situation of inflation and capital account liberalization.We find that the positive effect of current account surplus contributing to equilibrium exchange rate is gradually weakened due to the increase of financial risk deteriorates export growth.Such mechanism also restrains the positive effect of net FDI and foreign security investment to equilibrium exchange rate.We also found that net FDI and trade surplus are the two main factors affecting the equilibrium real exchange rate,and this means that the central bank need to pay attention to the impact of cross border capital flow when regulating exchange rate.At last this paper puts forward some policy enlightenments.

cross-border capital flow;inflation;equilibrium real exchange rate;capital account

F830

A

1673-5609(2016)04-0045-13

[责任编辑:唐秋凤][英文编辑:秋虹][责任校对:杨驰]

2016-03-14,

2016-05-03

唐镇营(1992—)男,广东广州人,中国联通广州市分公司职员,研究方向:金融数学和计量经济学;黄楚光(1992—)男,广东揭阳人,兴业期货广州市分公司职员,研究方向:金融工程和计量经济学。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

贵州商学院学报(2020年3期)2020-10-20

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

中国外汇(2019年12期)2019-10-10

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

儿童故事画报(2015年4期)2015-05-25

财经理论与实践(2015年1期)2015-02-03