年报预约披露推迟与审计契约持续性

2016-11-21 06:00谢盛纹陈美芳王洋洋

证券市场导报 2016年7期

谢盛纹 陈美芳 王洋洋

(1.江西财经大学会计发展研究中心,江西 南昌 330013;2.江西财经大学会计学院,江西 南昌 330013)

引言

随着我国经济的不断发展,上市公司数量不断增加,年度财务报告的披露时间逐步出现不均衡现象。为实现年度财务报告的“均衡披露”,上交所和深交所规定从2001年起,上市公司应先向交易所申请年报预约披露时间,经交易所综合调整后确定所有公司的预约披露日期并予以公开。即便如此,仍有不少上市公司并未按照预先约定的披露时间公布其年度财务报告,更改年报披露日的现象屡见不鲜。这一信息披露过程中的“信息”逐渐引起了人们的关注。我国部分学者对其进行了相关研究,只不过这些研究主要集中于探析年报预约披露推迟的原因,认为当年被出具非标准审计意见、会计师事务所发生变更、盈余“坏消息”、会计稳健性等因素(如伍利娜等,2004;柴瑞丽和韦沛文,2006;邓顺永,2004)[30][14][18]都可能是年报预约披露推迟的原因,鲜有文献从经济后果的角度探索相关各方对上市公司的这种推迟行为的反应。也许各方信息使用者无法(或无意愿)获知或不在意这一信息之“信息”,但是,我们认为,上市公司的审计师——会计师事务所应该完全了解且必须对此予以风险评估,假如他们要持续其审计契约关系的话。因此,从审计契约的持续性出发深入探析年报预约披露推迟行为对审计师的影响不仅存有研究空间且有相当的必要性。

鉴于此,本文以2003~2013年沪深两市公布了年报预约披露时间的A股上市公司为样本,从会计师事务所变更和审计费用两个视角,考察年报预约披露推迟对审计契约持续性的影响。本文的贡献可能在于:一方面,从上市公司与会计师事务所的审计契约关系层面探究年报预约披露推迟行为带来的经济后果,拓展该领域的研究,丰富相关的研究文献;另一方面,为深入认识年报预约披露推迟行为提供新路径,并为规范年报预约披露制度以促进我国证券市场透明化和信息公开化提供来自审计契约层次上的经验证据。

文献回顾

年报预约披露制度是一项具有中国特色的证券市场监管措施,国外证券市场并无类似之制度,与此相关的研究也难得一见。然而,在定期报告披露时间领域,关于财务报告披露及时性的研究成果颇为丰富。Kross(1981)[7]的研究表明,上市公司实际盈余和分析师预测盈余之差与公司披露年度会计盈余的时间早晚显著相关,当实际盈余大于预测盈余时,公司倾向于较早披露盈余公告;当实际盈余小于预测盈余时,则反之。在随后的研究中,Givoly et al.(1982)[5]、Kross and Schroder(1984)[8]、Begley and Fischer(1998)[1]等很多研究文献采用不同的方法,都得到了基本一致的研究结果。Haw et al.(2000)[6]、程小可等(2004)[15]以中国上市公司为研究样本,得出了类似的结论。除盈余信息好坏之外,公司的其他一些特征也是影响上市公司年报披露及时性的重要因素。Davis and Whittred(1980)[4]发现公司规模越大愈倾向于及时披露年度报告,而Kross(1981)[7]、傅昌銮和陈高才(2011)[19]发现公司规模与年报披露及时性负相关。齐伟山和欧阳令南(2005)[21]研究表明第一大股东持股比例、董事会规模、独立董事比例等公司特征变量与年报披露及时性呈正相关系。再者,与审计有关的因素也会对年报披露及时性产生较大影响。Whittred(1980)[12]和Keller(1986)[9]分别以澳大利亚和美国上市公司为样本,发现非标准审计意见很可能导致年报披露不及时,而后H aw et al.(2000)[6]、李维安等(2005)[20]、巫升柱等(2006)[32]、田稼等(2007)[25]基于中国股票市场的研究也证实了此结果。伍利娜和束晓晖(2006)[29]、徐焱军(2010)[33]分别从审计师变更时机、中期审计和内部控制审计角度对了年报披露及时性进行了相关研究。王雄元等(2008)[31]还发现年报披露的及时与否和公司的盈余管理程度有着密切联系。另一方面,年报披露及时与否引起的市场反应也引起了学者的广泛关注,Chambers and Penman(1984)[3]发现上市公司披露盈余公告的早晚与其股票在公告日的超常回报的正负相关;Brachney and Cready(1999)[2]则发现实际披露日的股票交易变动随着盈余披露时滞的延长而增加;程小可等(2004)[15]对随机抽选的100个沪市公司进行分析发现,盈余披露及时性对盈余反应系数有着显著影响。

在年报预约披露日期变更领域,国内学者进行了较多探究。王立彦和伍利娜(2003)[28]对我国2002年预约了年报披露日期的上市公司进行分析,发现较多公司存在随意变更预约披露日期的现象,且这些公司大都表现出被出具非标准无保留意见、业绩表现差和当年不进行利润分配等特征。伍利娜等(2004)[30]以不同年度上市公司为样本,采用不同的研究方法,经过实证检验也得出了非标准审计意见更易导致年报预约披露推迟的结论,进一步地,柴瑞丽和韦沛文(2006)[14]、石水平和徐舜(2007)[22]发现非标准审计意见的严重程度愈高,年报预约披露推迟的可能性愈大。此外,伍利娜等(2004)[30]、柴瑞丽和韦沛文(2006)[14]还发现会计师事务所变更也是致使年报预约披露日期更改的重要因素。与影响年报披露时间早晚类似,盈余消息是上市公司变更年报预约披露日期的又一关键因素。邓顺永(2004)[18]认为盈余消息较差的公司往往推迟预约披露日期,且延迟披露时间与盈余下滑程度显著正相关。张子健(2013)[34]则从会计稳健性的角度探究盈余稳健性与年报预约披露变更的关系,研究发现盈余稳健性较低的公司倾向于推迟年报预约披露时间。与众多研究不同,唐跃军和谢仍明(2006)[23]、唐跃军和唐吟波(2006)[24]分别对季报和中报的预约披露情况进行分析,发现除受盈余消息好坏的影响外,上市公司在预约披露的时间选择上存在业绩组合动机和信息操作行为。

综上可知,国内外对财务报告披露及时性的研究较为成熟,然因年报预约披露制度是实现我国证券市场透明化和信息公开化进程中的一次独特尝试,与之相关的研究主要在国内学者中展开,且此类研究又几乎都聚焦于年报预约披露日期推迟的影响因素上,对推迟行为引发的后果的研究却极为罕见。我们认为,若要充分发挥年报预约披露制度的作用,不仅要分析年报预约披露推迟的影响因素,也要分析其推迟后的经济后果。会计师事务所因对上市公司进行财务报告审计而对其有着较为深入的了解且二者存有“特殊”的关系,从上市公司——会计师事务所关系视角研究年报预约披露推迟行为的经济后果,就有着十分重要的意义。因此本文欲以前人研究为基础,探析年报预约披露推迟行为对上市公司和会计师事务所之间审计契约关系的影响,以期丰富该领域的研究。

理论分析与研究假设

沪深两市实施年报预约披露制度意在消除财务报告披露不均衡现象,以使市场对上市公司年报披露时间形成合理预期,减少对年报披露日期的操纵行为。现实中,部分公司的年报实际披露日期往往晚于年报预约披露日期,连续两次变更预约披露时间的公司不在少数,更有甚者三次变更。一般来说,这种随意变更年报预约披露时间的行为背后理应隐藏着某种原因,甚至有着较为深层的原因。鉴于审计业务关系的存在,会计师事务所对上市公司的了解应是较为全面且深入的,没有理由让人们相信他们对公司的此种行为能视而不见。那么,让人感兴趣的问题是,会计师事务所按常理应该对其客户的年报预约披露推迟行为有着“特殊”的认识,这种“特殊”认识会对客户——会计师事务所之间的审计契约关系产生影响吗?即,上市公司的年报预约披露推迟行为对连结二者关系的审计契约会产生何种影响?

根据以往研究文献可知,存在年报预约披露推迟行为的上市公司有以下几点共性:被出具非标准无保留意见、盈余表现差、当年不分配利润、会计稳健性低和管理层信息操纵等,而具有此类特点的上市公司一般都是经营状况不佳的公司。为改善经营状况,公司往往倾向作出变更管理层的决定,但是高级管理人员的更换并没有根本解决公司所面临的困境(朱红军,2003)[26]。所以,为了向投资者传递“利好消息”,管理层进行盈余管理的动机相对增强,以更好地维护公司良好形象和其自身利益。但这又要过会计师事务所这道坎,为此,这些公司就有动机通过解聘现任会计师事务所以实现意见购买,最终达到粉饰公司财务报表以转移市场注意力和降低公司风险之目的。再者,存在年报预约披露推迟情况的公司,其推迟披露的年报大都被出具了非标准审计意见,为降低下年再次被出具非标准审计意见的可能性,上市公司具有较强的动机通过更换原会计师事务所而向继任会计师事务所购买审计意见(Krishnan,1990;Lennox,2000;吴联生和谭力,2005)[10][11][27]。诚然,考虑到双方之间保持已久的“特殊”关系,公司也有可能与其现任会计师事务所合谋以实现审计意见购买。但基于会计师事务所对上市公司深入全面的了解和对公司经营运转情况及面临风险的熟悉,现任会计师事务所在权衡各种可能面临的诉讼风险和行政处罚风险后,为降低自身损失,其很可能会拒绝原客户的合谋请求并向原客户辞聘,从而“终止”双方的审计契约关系。事实上,大多数会计师事务所在进行新客户的接受和老客户的续聘时,都要评估新(老)客户的可审性。对于公司发生年报预约披露推迟这一现象而言,会计师事务所很可能将其视为一个风险信号,并根据其过去审计年度的了解,做出退出业务的决策。故此,基于以上分析,我们提出本文假设一:

H1:限定其他条件,存在年报预约披露推迟的上市公司,下一年很可能会变更会计师事务所。

就上市公司而言,变更会计师事务所应通过股东大会做出决定,并在有关的报刊上予以披露,必要时说明更换原因,同时,还需报中国证监会和中国注册会计师协会备案。这一情况往往都会引起投资者的关注,市场对此亦产生敏感的反应,而且转换事务所成本相对较大。鉴于此,上市公司亦有可能想规避这一风险,尽一切可能保持原来的审计关系。但此时,对会计师事务所来说,即便不辞聘原有的审计关系,也会考虑其客户年报预约披露推迟这一风险信息之内涵,进而可能调整原有的可接受审计风险水平,改变原来审计计划以增加审计投入,实现降低审计风险之意旨;再不济也会考虑“高风险高报酬”而调增审计费用中风险溢价因子。无论是哪种情况,下一年的审计费用都会提高。也就是说,上市公司与会计师事务所之间的审计契约关系即便没有因为公司的年报预约披露行为而“终止”,但其审计契约中的重要内容——审计费用,很可能因此而增加。鉴于此,我们提出本文假设二:

H2:限定其他条件,年报预约披露推迟了的上市公司,若没变更会计师事务所的话,其下一年的审计费用将显著增加。

研究设计

一、 样本选择与数据来源

本文以2003~2013年间在沪深两市公布了年报预约披露时间的A股上市公司为样本,并从初选样本中剔除了以下公司:(1)金融保险类上市公司;(2)当年ST或PT的公司;(3)主要财务数据缺失的公司;(4)首次预约日期或实际披露日期缺失的公司;(5)预约披露当年与下一年审计费用不可比的公司;(6)因“事务所轮换制度”导致变更会计师事务所的公司;(7)会计师事务所变更情况不明确的公司。最终获得考察年报预约披露后,会计师事务所变更行为的有效样本8664个、事务所审计定价决策的有效样本8148个。

本文研究数据来源于国泰安CSMAR数据库,年报首次预约披露日期和实际披露日期数据来源上交所和深交所官网,事务所变更数据更是严格依据数据库相关信息、上市公司年报等,进行手工搜集的结果。此外,为了消除极端值对研究结果的影响,本文对所有连续变量进行1%与99%分位Winsorize处理。

二、模型设计与变量定义

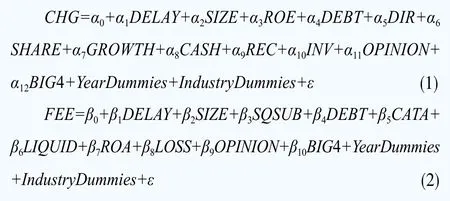

为检验上市公司年报预约披露推迟对审计契约持续性的影响,我们构建以下两个模型:

模型(1)意从会计师事务所变更视角,在全样本中直接观察年报预约披露推迟对审计契约持续性的影响,其中CHG为虚拟变量,若年报预约披露下一年公司与其原会计师事务所之间的审计契约关系被解除,则取值为1,否则为0;DELAY为虚拟变量,若上市公司年报预约披露时间存在推迟,则取值为1,否则为0。具体地,为了从不同程度上验证本文提出的假设,我们设置了DELAY_0、DELAY_7、DELAY_10三个虚拟变量,分别代表推迟天数大于0、7、10三种情况。其中,DELAY_0、DELAY_7运用在主测试中,DELAY_10则运用在稳健性测试中。若α1显著大于0,则验证了本文假设1,即年报预约披露推迟增加了审计契约关系被解除的可能性。

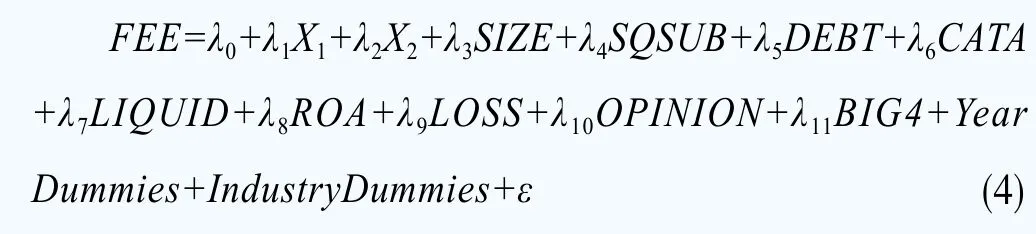

模型(2)欲从审计费用角度进一步验证年报预约披露推迟对上市公司与会计师事务所之间审计契约持续性的影响。其中FEE为预约披露当年与下一年上市公司审计费用取对数之后的差额,也即LNFEEi,t-LNFEEi,t-1;此外,借鉴陈杰平等(2005)[17]的经验,在稳健性测试中我们采用年报预约披露推迟下一年的实际审计费用和异常审计费用分别作为审计费用的替代指标;DELAY同上。若β1显著大于0,则验证了本文假设2,即年报预约披露推迟显著提高了上市公司下一年的审计费用。为了更准确地检验年报预约披露推迟的影响,在主测试中,我们将以年报预约披露后一年未变更会计师事务所的上市公司为研究样本,检验年报预约披露推迟对下一年审计费用的影响。

表1 变量定义

另外,参照Wang et al.(2008)[13]和蔡春等(2015)[16]的研究,本文在研究年报预约披露推迟对会计师事务所变更的影响时控制了以下变量:公司规模(SIZE)、净资产收益率(ROE)、财务杠杆(DEBT)、独立董事比例(DIR)、股权集中度(SHARE)、公司成长性(GROWTH)、总资产净现率(CASH)、存货比率(INV)、应收账款比率(REC)、审计意见(OPINION)、是否四大(BIG4)、年度(Year Dummies)、行业(Industry Dummies);在研究年报预约披露推迟对审计费用的影响时控制了以下变量:公司规模(SIZE)、总资产收益率(ROA)、财务杠杆(DEBT)、流动性(LIQUID)、子公司数目(SQSUB)、流动资产比率(CATA)、是否亏损(LOSS)、审计意见(OPINION)、是否四大(BIG4)、年度(Year Dummies)、行业(Industry Dummies)。各变量的具体定义和计算方法见表1所示。

实证结果与分析

一、描述性统计与相关性分析

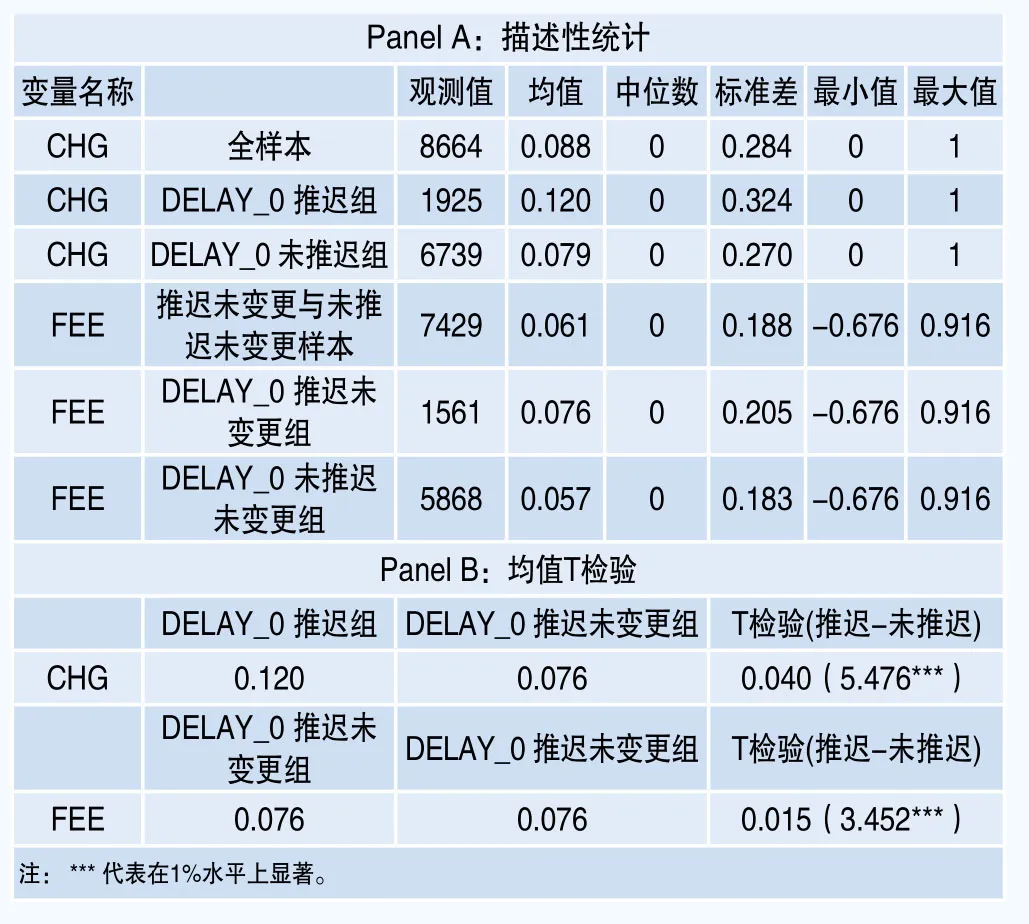

表2列示的是主要变量的描述性统计和均值T检验结果,限于篇幅,我们仅列示了年报预约披露推迟天数大于0(DELAY_0)时的相关数据结果。如表2所示,在DELAY_0推迟组和未推迟组中,CHG的均值分别为0.120、0.079,中位数均为0;在DELAY_0推迟未变更组和未推迟未变更组中FEE的均值分别为0.076、0.057,中位数均为0。Panel B列示了在不同的年报预约披露推迟度量下,CHG和FEE的均值T检验结果。从检验结果看,存在年报预约披露推迟的上市公司变更会计师事务所的可能性显著高于不存在年报预约披露推迟的上市公司;进一步地,在未变更会计师事务所的公司中,存在年报预约披露推迟者,其下一年的审计费用增加额均显著大于未推迟的上市公司。这初步说明年报预约披露推迟对上市公司与会计师事务所之间的审计契约关系持续性有一定的影响。

表2 描述性统计与均值T检验

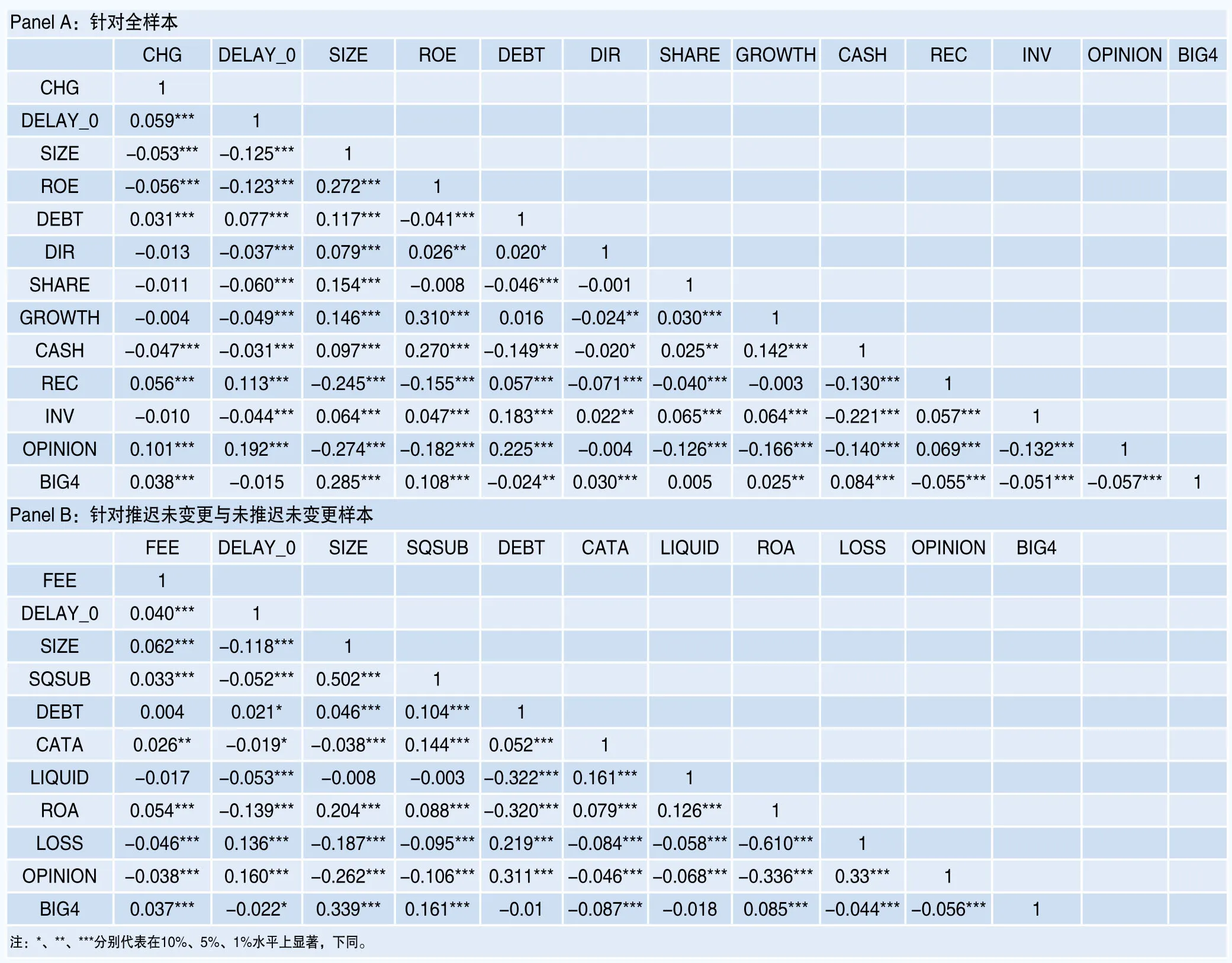

表3是变量之间的相关系数表,其中Panel A列示的是模型(1)各变量之间的spearman相关系数,Panel B列示的是模型(2)各变量之间的pearson相关系数。由表4可知,CHG与DELAY_0在1%水平下显著正相关;FEE与DELAY_0也在1%水平下显著正相关。限于篇幅,本文没有列示DELAY_7与其他变量之间相关关系,其与CHG和FEE之间的相关性和显著性分别为0.039***和0.034***。这与表3的均值T检验结果基本一致,再次表明年报预约披露推迟是审计主客体双方确定审计业务关系时都会考虑的一项重要因素。也即是,年报预约披露推迟会显著削弱原有审计契约的持续性,具体则体现在下一年会计师事务所的变更和审计费用的增加。

二、多元回归分析

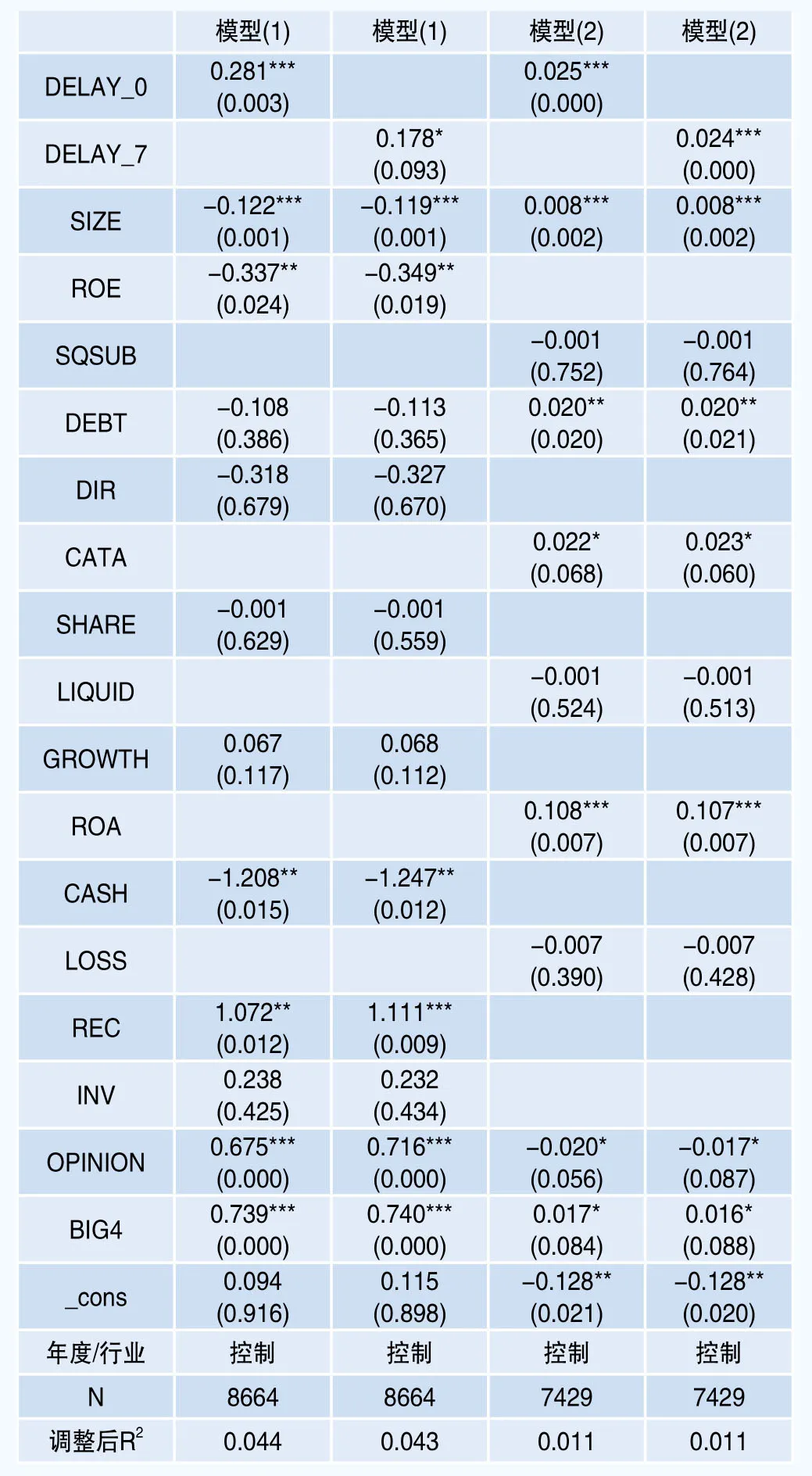

表4的前后两列分别列示的是模型(1)和模型(2)的多元回归分析结果。模型(1)检验的是在不同的推迟度量下,年报预约披露推迟与下一年会计师事务所变更之间的关系。回归结果表明,虚拟变量DELAY_0、DELAY_7的系数为0.294、0.190,且分别在1%和10%水平上显著,说明上市公司发生年报预约披露推迟后,下一年很可能变更会计师事务所,本文假设1得以验证。模型(2)检验的是,在不同的推迟度量下,年报预约披露推迟对下一年审计费用的影响。回归结果表明,虚拟变量DELAY_0、DELAY_7的系数均在1%的水平上显著为正,说明未变更会计师事务所的上市公司若发生了年报预约披露推迟,则其下一年的审计费用有可能显著增加,验证了本文假设2。

三、稳健性测试

为了提高本文研究结论的可靠性,我们分别进行了以下六个方面的稳健性测试:

(1)上文研究年报预约披露推迟对会计师事务所变更的影响时,我们剔除了因“会计师事务所轮换制度”导致变更的上市公司。为使本文结果更加稳健,我们把包含上述公司的样本作为研究样本,表5 Panel A为新样本的回归结果,与前文主测试基本一致。

表3 相关性分析

(2)主测试中我们分别把推迟天数大于0和大于等于7的情况界定为上市公司发生了年报预约披露推迟。在此,我们重新定义,设置替代变量DELAY_10,令当推迟天数大于等于10时为发生了年报预约披露推迟。表5 Panel B的结果表明,与前文主测试结果基本一致。

(3)前文分析年报预约披露推迟对审计费用的影响中,我们将研究样本限定于未变更会计师事务所的上市公司。为提高结果的稳定性,我们改变比较样本,将存在年报预约披露推迟但未发生会计师事务所变更的上市公司与年报预约披露未推迟的上市公司相比较。表5 Panel C前两列的结果显示,与前文主测试的结果基本一致。

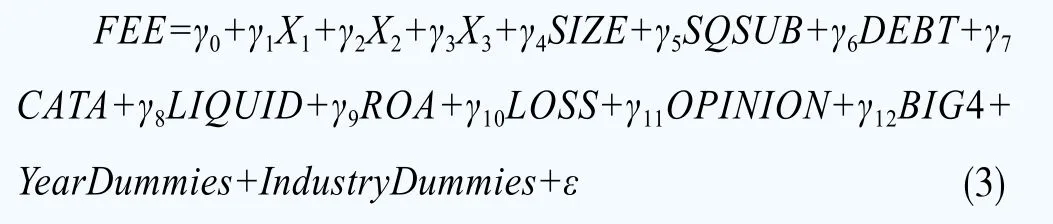

(4)就本研究而言,从年报预约披露是否推迟和下一年会计师事务所是否变更两个视角,我们可以把研究样本分为存在年报预约披露推迟但未发生会计师事务所变更、存在年报预约披露推迟且发生会计师事务所变更、年报预约披露未推迟且会计师事务所未变更和年报预约披露未推迟但会计师事务所变更四个组。相应地,我们可以设置三个组间虚拟变量X1、X2、X3,也即是,当存在年报预约披露推迟但未发生会计师事务所变更时,X1取值为1,其他为0;当存在年报预约披露推迟且发生会计师事务所变更时,X2取值为1,其他为0;当不存在年报预约披露推迟且未发生会计师事务所变更时,X3取值为1,其他为0。为此我们又构建了回归模型(3)对假设2进行检验:

表4 多元回归分析结果

表5Panel C(3)、(4)列示的分别是推迟天数大于0和大于等于7,不同推迟度量下的回归结果。由表可知,X1在DELAY_0 和DELAY_7两种推迟度量下的回归系数分别为0.020、0.013,前者在10%水平上显著;X3在DELAY_0和DELAY_7两种推迟度量下的回归系数分别-0.004和-0.009。为使本文结果更加稳健,我们对X1和X3进行F检验,结果显示在DELAY_0度量下,X1与X3之间的F值为16.18,1%水平上显著;在DELAY_7度量下,X1与X3之间的F值为5.93,5%水平上显著。这表明,存在年报预约披露推迟但未发生会计师事务所变更的上市公司和存在年报预约披露推迟且发生会计师事务所变更的上市公司之间的审计费用存在显著差异,与前文主测试结果基本一致。同理,本文对稳健性测试六中的X1与X3也做了相应地F检验,结果再次验证了本文假设2。

表5 稳健性测试回归结果

(5) 在稳健性测试三的基础上,我们再把年报预约披露未推迟且会计师事务所未变更和年报预约披露未推迟但会计师事务所变更两组样本合并为不存在年报预约披露推迟一组样本,也即把总样本划分为三组。相应地,设置两个组间虚拟变量X1、X2,其取值如上文所述。我们再构建回归模型(4)对假设2进行检验:

表5 Panel C(5)、(6)列示的分别是推迟天数大于0和大于等于7,不同推迟度量下的回归结果,如表所示,与前文主测试的结果基本一致。

(6) 以年报预约披露推迟下一年的实际审计费用和异常审计费用作分别作为模型(2)之FEE的替代度量,其中异常审计费用是我们借鉴陈杰平等(2005)[17]的残差法计算得到。我们对主测试和稳健性测试2、3、4的审计费用均进行了替换,回归结果如表5的PanelD和Panel E所示,与前文测试结果基本一致。

结论

年报预约披露制度是转型经济下加快我国证券市场透明化和信息公开化进程的一项有益举措,然而,实践中年报实际披露日晚于预约披露日的现象普遍存在。以往学者研究主要集中在年报预约披露推迟的影响因素方面,对其经济后果的研究却很少见。本文以2003~2013年在沪深两市公布了年报预约披露时间的A股上市公司为研究对象,考察年报预约披露推迟对审计契约持续性的影响。研究表明,存在年报预约披露推迟的上市公司,下一年很可能发生会计师事务所变更;进一步地,在未变更会计师事务所的公司中,存在年报预约披露推迟者,其下一年的审计费用增加额显著大于未推迟的上市公司。这表明审计主客体双方确定审计业务关系都会考虑年报预约披露推迟的影响,其存在会显著削弱原有审计契约的持续性。

本文从审计契约关系角度研究年报预约披露推迟行为带来的经济后果,丰富了该领域的研究,同时拓宽了探析年报预约披露推迟现象的思路。根据本文的研究结论,我们可以获得以下启示与建议:(1)上市公司的年报预约披露推迟确实是一种风险信号,会计师事务所在进行客户选择时,对存在年报预约披露推迟行为的公司,应采取必要的措施对其进行全面的了解以作出审慎决策。在会计师事务所接受(或续聘)存在年报预约披露推迟客户的业务委托时,都应该把年报预约披露推迟作为一项重要考虑,严格遵循执业准则,同时保持良好职业道德,以降低审计失败风险。(2)作为行业监管者,中注协应将年报预约披露推迟作为对会计师事务所进行审计风险提示的重要方面,以指导和帮助注册会计师将审计风险降低在可控范围之内,甚至,中注协都可以考虑将上市公司年报预约披露推迟这一现象纳入审计风险评估范畴,为会计师事务所提供执业依据,以期从制度层面降低整个行业可能面临的审计风险。(3)就一般会计信息使用者而言,为作出准确恰当的投资决策,也应该关注上市公司的年报预约披露推迟行为,既然它会对审计契约持续性产生显著影响,那就表明这种行为背后可能有“故事”存在,所以会计信息一般信息使用者也应对这一风险信号予以重视。(4)作为年报预约披露制度的制定者,上交所和深交所不仅应加强对随意变更年报预约披露行为的有力监管,还应增加对恶意推迟的处罚力度,以遏制上市公司的机会主义行为,提升年报预约披露制度的约束力。(5)中国证监会应规定存在年报预约披露推迟的公司公布其具体推迟原因,使投资者了解推迟背后的“故事”为何,更好地实现证券市场的公开、公平、公正。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

股市动态分析(2016年16期)2016-10-18

现代商贸工业(2016年35期)2016-04-09