贸易核查方法研究

2016-11-21 02:16徐珺谢娟王志文编辑靖立坤

中国外汇 2016年19期

文/徐珺 谢娟 王志文 编辑/靖立坤

贸易核查方法研究

文/徐珺 谢娟 王志文 编辑/靖立坤

在当前跨境资金流动情况下,应完善预付货款的相关制度,对预付货款的时限、额度等做出明确规定,确保交易的真实性。

外汇局江西省分局在专项核查中发现,有个别企业在贸易背景的真实性上存疑。本文在总结货物贸易项下几类常见异常资金流出方式的基础上,以案例的形式分析了贸易背景的真实性,并提出相应的监管方法,以防范违规资金流出。

出口不收汇

从外汇管理角度来看,出口不收汇企业的货物流和资金流严重不匹配,存在逃汇等严重违规的嫌疑。大部分出口不收汇企业为流通型公司。由于资金流与货物流的主体分离,代理报关方实际并不接触货物,也不了解贸易背景,更不关心后续资金的回笼。更有甚者,利用出口报关单向银行进行贸易融资,到期后购汇偿还融资本息,以获取人民币存款利息高于融资成本的套利收益。

核查方法

第一步,通过货物贸易外汇监测系统中“非现场核查”模块中“时间序列监测”,查询“按企业汇总”,可以导出出口不收汇企业及相关数据。

第二步,通过货物贸易外汇监测系统“数据查询”模块中“基础数据查询”的“国内外汇贷款贸易融资数据查询”和“购汇数据查询”,查询企业办理的贸易融资及购汇情况。根据情况,可以从企业、银行调阅相关合同、办理业务的资料等来判定企业贸易背景的真实性及资金流出的可疑点。

相关案例概况

辖内某贸易公司于2014年7月成立,为民营独资企业,注册资金50万元人民币,从事货物和技术进出口业务。该企业自发生业务以来,累计出口17444万美元(其中2015年全年出口额为12339万美元),累计收汇890万美元,累计结汇9720万美元,累计办理贸易融资11333万美元。其中,货物贸易监测系统显示,结汇资金全部和贸易融资发生业务时间、金额相同,即结汇来源于贸易融资。其中,180天期限的贸易融资16笔,折合美元9593万美元;90天期限的贸易融资2笔,折合美元942万美元;365天期限的贸易融资1笔,折合美元797万美元。到期时间在2016年1月之后的有9笔,金额合计5679万美元。截至目前,购汇还款笔数3笔,金额合计1422万美元。

案例运作模式分析

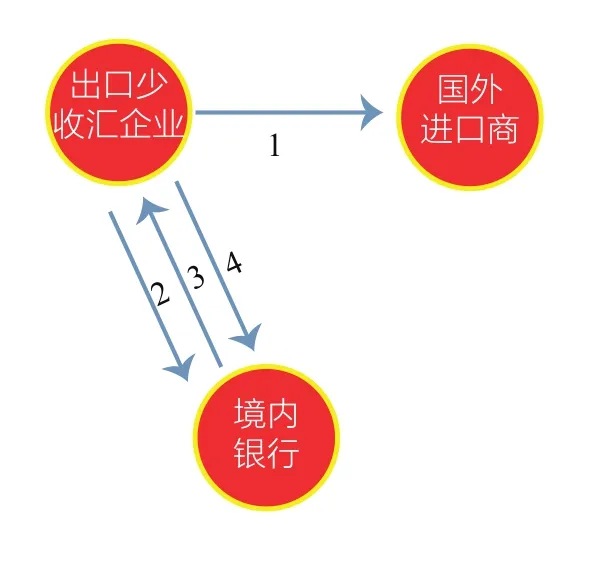

该企业贸易融资业务在省内其他市的外汇指定银行办理。从提供的相关资料来看,企业凭货物出口合同、海关报关单以及银行承兑汇票等资料在银行办理贸易融资。具体的操作模式见下图:1.出口少收汇企业向国外出口货物后;2.企业以银行承兑汇票作抵押,以出口合同、报关单向银行申请贸易融资;3.银行再向企业发放外汇贷款;4.企业将获得资金的大部分办理结汇,融资到期后,再进行购汇还款。

案例存在的问题

第一,贸易背景真实性存疑。企业提供的合同确实有3个月后收款条款,但是该企业自发生出口业务至今存在大量少收汇的情况(共计16554万美元未收汇),且出口少收汇期限均超过3个月以上,因此其贸易背景真实性存疑。

第二,涉嫌通过异地银行办理贸易融资套利。该企业办理的贸易融资大多数为180天以上期限。据企业联系人电话声称,其贸易融资结汇后所得人民币资金用于购买理财产品。而企业付出的成本为融资成本和手续费。由于外汇贷款利率普遍较低,本外币存贷款利差成为企业套利来源。

第三,贸易融资业务的真实性存疑。由于该企业为代理出口企业,货源方为多个国内的其他企业。根据企业提供的资料,银行承兑汇票的背书人有多个为货源方企业。由此可见,用于抵押的银行承兑汇票的内贸背景存疑。

第四,购汇归还贸易融资背离贸易真实性的管理原则。贸易融资的作用是使得出口商提前获取货款,增加资金流动性。一般而言,各外汇指定银行制定的“贸易融资合同”中都有条款,明确贸易融资还款应当以应收账款项下收回的款项作为融资的还款来源。据了解,该企业2016年1月发生3笔大额购汇,均为归还贸易融资。以人民币购汇归还贸易融资的行为实际上背离了办理贸易融资的初衷,并且为套利者获取利差、汇差提供了便利渠道。

大额预付货款

当前形势下,第二种货物贸易项下资本流出的方式为预付货款。在国际贸易中,贸易信贷是一种正常的短期融资行为。一定金额、一定比例的预付、延收行为符合国际贸易结算惯例。但是,部分企业高比例、长期限的预付货款带有明显的融资性质,甚至存在关联公司间的预付货款,变相地增加了跨境资金流出的规模。

监管方法

第一步,通过货物贸易外汇监测系统“数据查询”模块中“基础数据查询”的“付汇数据查询”,选择“付汇性质”为“预付货款”,来查询一段时期内辖内企业的预付货款情况,并筛选出大额预付货款的企业(比如单笔预付货款超过100万美元)。

第二步,通过货物贸易外汇监测系统“数据查询”模块中“企业报告查询”,来查询企业贸易信贷的报告情况,看企业是否按照规定办理了预付货款报告。

第三步,通过货物贸易外汇监测系统“数据查询”模块中“基础数据查询”的“进口货物数据查询”,将大额预付货款的企业一段时间内的进口数据导出,并与预付货款数据进行比对,从中筛选出企业预付货款对应进口的完成情况。根据情况,可以从企业、银行调阅相关合同、办理业务的资料等来判定企业贸易背景的真实性及资金流出的可疑点。

相关案例概况

辖内J公司主要从事光伏类产品生产及销售。2015年7月,该企业累计发生3笔预付货款,金额共计1739万美元。其中最大的一笔金额为739万美元,收汇方为该公司在香港的关联公司B公司。经查发现,J公司与B公司的进口合同签订于2015年7月,进口合同中约定,B公司为J公司提供单价为1.41美元的原材料1378万片,合同金额为1943万美元,全部预付;货物进口时间为付汇后6个月内。货物实际从2015年12月陆续进口,进口货物合计1063万美元。

案例存在的问题

第一,预付货款业务可能成为异常资金流出渠道。通过查阅相关资料,该企业预付货款所处的时间点,原材料并不属于紧俏货源。而企业提前近半年的时间预付货款,使大额资金长时间滞留境外,可实现境内企业利用预付货款到境外投机的目的。在存在利差、汇差、收益差的情况下,资金通过跨境流动可实现无风险套利。

第二,关联企业预付货款交易真实性存在疑问。关联企业间所签订的进口合同较为笼统,且相关补充协议的签订较为容易。如在上述案例中,企业实际付汇额为1739万美元,实际进口为1063万美元,尚未进口的676万美元的原材料已经超过合同约定的交货时间。企业表示双方之间有相关的补充协议取消对尚未进口的原材料的交易。

第三,交易相关凭证一致性难以确定。目前,对于A类企业的预付货款,银行只需要审核进口合同或发票。如上述案例的关联交易,企业确实提供了进口合同。可是进口合同仅标明了一种单价的原材料,而实际的进口报关单显示企业实际进口的是多种单价、不同数量的原材料。银行在资料审核中难以发现这种合同与实际不一致的情形。

支大于收的离岸转手买卖

当前形势下,第三种货物贸易项下资本流出的方式是通过离岸转手买卖。由于此类业务货物未实际进出我国关境,贸易背景真实性难以判断,故存在异常资金借道流出的风险。

监管方法

第一步,通过货物贸易外汇监测系统“数据查询”模块中“基础数据查询”的“收汇数据查询”“付汇数据查询”,查询企业办理的收汇及付汇情况,筛选出办理离岸转手买卖的企业。

第二步,根据情况,可以从企业、银行调阅相关合同、办理业务的资料等来判定企业贸易背景的真实性及资金流出的可疑点。

相关案例概况

境内A公司2015年累计发生10笔转口贸易项下收付汇,金额折3506万美元,其中6笔收付汇折2131万美元涉嫌套利。其操作模式如下:A公司以转口贸易作为对外付汇的交易背景,以自有资金作为保证金向异地D银行申请外汇流动资金贷款;银行放款后A公司直接将资金跨境汇往香港B公司,B公司收到款项后转给香港C公司,A公司以转口贸易收汇名义从C公司收取款项后,再到D银行进行质押获取外汇流动资金贷款,进行第二轮循环套利操作。通过滚动操作,A公司可获得保证金质押存款利息高于外汇流动资金贷款成本的利差。公司累计循环套利3次,获利金额达200余万元人民币。

案例特点

第一,物权凭证在境外,且相关要素有瑕疵。一是货物流全部发生在境外,导致交易涉及到的仓单、提单等物权资料均在境外。二是部分仓单缺少签字和日期,交易真实性存疑。如,仓单背书显示“此仓单转让时,请确保仓单有效背书,签字并注明转让的日期”,但背书中仅有A公司公章,签字和日期均为空白。三是单证逻辑不符。如,存在提单未开而发票就已登记提单编号、提单签发日期早于装箱单日期等情况。

第二,通过异地银行、关联公司套利。一是上述套利中的境内银行相关业务均在异地银行办理。二是其境外交易对手香港B公司和C公司为同一地址不同楼层,结合该企业货物流、资金流的非正常表现,存在通过关联公司交易套利的可能。

防范违规资金流出

其一,完善货物贸易项下相关政策法规。对于预付货款业务,在当前资金流出压力较大的情况下,应完善预付货款等相关制度,对预付货款的时限、额度等做出明确规定,确保交易的真实性。对于贸易融资业务,应明确贸易融资项下的保证金不得通过结构性存款、理财产品等形式,投放于信托贷款等高风险资产领域。

其二,引导银行加强货物贸易项下的单证审核。对于贸易融资业务,应要求银行对融资业务的各个环节制定明确标准,以落实银行对贸易融资真实性、合规性的审核。一是在贸易融资贷前审批环节,银行需要对客户开展尽职调查,确认企业申请的融资业务具有真实背景;同时,通过比对,确认贸易融资的金额和期限与企业生产经营或进出口贸易的规模、周期等具有相关性、合理性、一致性。二是在贷后资金使用环节,银行应当确保贸易融资资金用于企业的生产经营,而非纯粹用于套利,以杜绝社会资金“脱实向虚”,造成银行资金“空转”,挤占实体经济融资空间。三是在贷款收回等环节,要明确只能先用企业贸易项下收汇直接扣减进行还款,不足部分方可以人民币购汇还款,且后者不得超过贸易融资额的5%。对于转口贸易业务,应要求银行加强企业提供单证的合规性、一致性审核,严把转口贸易真实性审核关口。一是时间的逻辑性,如装箱单日期应早于提单日期,合同签订日期应早于开证日期等;二是价格的合理性,如货物买卖价格是否严重偏离市场正常行情等;三是物流的合理性,如提单物流情况和官方网站查询情况是否一致等;四是单证的一致性,如相关单证签章是否存在问题,合同、提单及发票上的关键要素是否一致等。

其三,加强货物贸易项下业务的非现场监测和现场核查。在非现场监测中,重点应关注发生融资期限90天以上,金额超过200万美元的贸易融资业务和大额预付货款,以及频繁发生预付、汇款、退汇的异常企业。在现场核查中,一是要查阅和调取银行为企业办理贸易融资业务的全部资料和单证,确认是否账实相符。二是通过调取企业贸易融资款流向,重点关注结汇后人民币用途,是否存在未将结汇后资金投入到实体生产,而进行理财、民间借贷等活动。三是关注还款来源,若存在以人民币购汇而非贸易项下外汇收入还款的,应确认贸易背景的真实性。四是核查关联公司间的物权交易凭证以及财务报表,厘清交易凭证与财务报表之间的对应关系,核查交易背景的真实性。

作者谢娟单位:外汇局江西省分局

作者徐珺 王志文单位:外汇局

上饶市中心支局

猜你喜欢

河北画报(2021年2期)2021-05-25

客联(2021年12期)2021-02-25

科技传播(2019年23期)2020-01-18

科技传播(2019年24期)2019-06-15

农家科技下旬刊(2018年5期)2018-07-29

现代经济信息(2017年8期)2017-06-03

山东青年(2016年6期)2016-05-14

会计之友(2015年13期)2015-07-16

小雪花·成长指南(2014年6期)2014-07-09

雕塑(1998年3期)1998-06-28