国内商业银行管理会计应用的路径探析

2016-11-17 19:35王光国王广智

会计之友 2016年19期

王光国+王广智

【摘 要】 我国商业银行自21世纪初正式将管理会计理论应用到经营管理实践中,但由于对管理会计理论认识不足、理论与实践脱节等原因致使管理会计应用中存在应用程度不高、取向不全面、管理会计系统不健全等问题。文章从文献梳理着手,分析了我国商业银行管理会计应用的现状并指出其中存在的问题,认为国内的商业银行应用管理会计应遵循一定的路径,促进管理会计更好地发挥决策参考、成本管理、绩效考核等作用,进而提高商业银行的管理水平和竞争力。

【关键词】 商业银行; 管理会计; 应用; 路径

【中图分类号】 F832.2 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0018-03

一、引言

近年来,随着我国金融体制改革和利率市场化的深入推进,金融深化程度不断提高。特别是金融市场开放进程的加快以及互联网金融的兴起和迅速发展,商业银行面临更为激烈的竞争环境。在当前宏观经济进入新常态下,在利差收窄、增速放缓、金融脱媒、市场竞争加剧、市场监管趋严的经营环境中,商业银行在转型构建全市场、全客户、全价值链的管理业务和综合服务模式中,管理会计的应用起着非常关键的作用。我国商业银行应遵循何种路径应用管理会计,如何科学地应用管理会计是本文探究的主要问题。

二、相关文献综述

熊焰韧和苏文兵(2008)[ 1 ]通过问卷调查了解战略成本管理、作业成本管理和平衡计分卡等先进管理会计方法在中国企业的应用状况及发展趋势,调查数据表明,管理会计方法的理念不断被中国企业所接受,但是先进管理会计方法的应用还相当有限。喻晓飞(2010)[ 2 ]认为管理会计在我国企业应用不足的主要原因是会计理论和实践脱节、管理会计缺乏规范及管理人员认识不足等,指出需从理论和实践相结合、促进软件开发、完善企业制度等方面加大管理会计应用。郭晓梅和苏月嫦(2006)[ 3 ]认为管理会计应用的主要局限是技术层面,尤其是采集基础数据和建立数据仓库的基本框架。冯巧根(2009)[ 4 ]提出从CSR的伦理观考察管理会计的框架结构来解决企业风险管理、创新管理投资模式以及重新定位公司治理作用。潘飞和王悦(2010)[ 5 ]通过文献研究中国管理会计发展历程后,认为管理会计在中国应用的突出难题是如何有效地将先进管理会计方法本土化,并且找到真正适合中国企业的管理会计发展模式。

管理会计在商业银行应用的研究目前主要以个案研究为主。肖文东(2011)[ 6 ]从管理会计理论的历史演进出发,阐述了管理会计在我国商业银行及国外同业中的应用现状,并从以预算为中心的管理会计工具、明晰产品和条线结构、改进资本分摊模型、改进成本分摊方法等方面指出商业银行应用管理会计的方向。朱承静(2012)[ 7 ]认为商业银行管理会计应用中主要存在决策层重视不够、管理会计体系不完善、基础信息薄弱、人员素质较低等问题,并从这些方面分别提出对策建议。戴璐和汤谷良(2014)[ 8 ]引入吸收能力理论对国有商业银行的管理会计应用开展了问卷调查,分析数据表明国有商业银行与外资围绕显性知识的传授和吸收取得了明显效果,促成中方在风险管理、信息技术、经营模式等方面实现了改进。但国有商业银行简单模仿外资的管理会计工具或方法,不能快速实现管理能力的提升。

从目前的研究来看,国内学术界对管理会计在商业银行应用的研究大多集中于管理会计在国内商业银行的应用程度、管理会计的功能或方法应用现状分析等。本文则另辟蹊径,从应用路径的视角,尝试为国内商业银行如何循序渐进地应用管理会计以充分发挥管理会计预测、决策、计划、控制等功能指明方向。

三、国内商业银行管理会计应用的现状

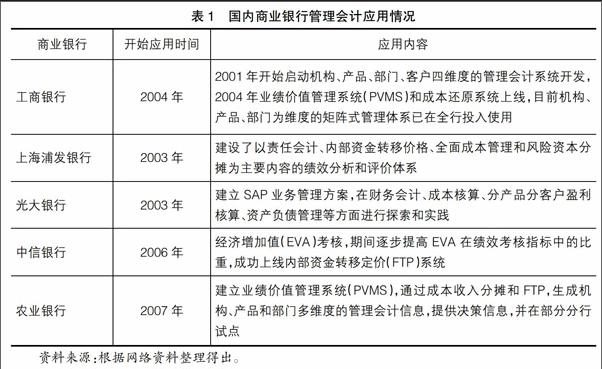

随着利率市场化的逐步推进、风险积聚和金融脱媒程度的加剧、互联网金融的快速发展、同业竞争的加剧,经济金融环境在客观上促使商业银行寻求改进管理方式、提高管理水平、科学决策以及提高自身科学竞争力的更为科学先进的管理理论。而管理会计理论的日趋成熟以及在发达国家良好的实践效果,为商业银行精细化管理的探索提供了科学依据。国内各商业银行试图通过引入管理会计的理论思想和内容,结合国内银行体系的特点进行“中国化”的探索。对于整体金融业而言,管理会计的工具方法无论是在国有控股商业银行、全国性股份制商业银行还是在城市商业银行已渐渐普及,各个银行在引入管理会计的内容、应用推广方式上各有不同,具体见表1所示。

从管理会计理论方法在商业银行应用的情况来看,目前主要应用的是全面预算管理、费用核算、资金管理与内部资金转移定价、绩效考核。各种方法应用的具体情况如下:全面预算管理方面,部分银行已经初步形成了机构绩效、产品绩效和部门绩效挂钩的全方位预算约束体系;费用核算方面,推行财务集中,将费用核算的层级上移,同时采用总量控制和收入成本比例控制的方法控制费用;资金管理和内部资金转移定价方面,各商业银行普遍拥有自己的资金池,将资金转移到省级分行或总行进行调度,分支行在资金上存和使用时按内部资金转移价格计算成本和收入;绩效考核方面,国内商业银行有些已经建立了以经济增加值为核心的绩效考评体系,并结合成本、利润、业务量等指标形成多维度的考核框架。

四、我国商业银行管理会计应用中存在的问题

纵观各银行管理会计应用及项目实施情况,管理会计系统上线时间普遍较长,且在全面上线后,充分利用其系统的银行并不多,特别是在成本管理方面,多数商业银行并没有真正做到利用管理会计系统的成本分摊模块,管理会计在我国的应用还存在诸多问题。

(一)应用程度不高,取向不全面

管理会计的基本内容主要有预测分析、决策分析、全面预算、成本控制、责任会计、业绩评价等方面,包括成本性态分析法、本量利分析法、边际分析法、成本效益分析法、折现的现金流量法等方法体系及确认、计量、归集、分析等工作程序,具有分析、决策、计划、控制、成本计算等功能。而在商业银行的管理实务中,管理会计应用取向不全面,目前只是侧重建立了责任会计中心、业绩评价等,在成本管理中未能建立以网点为成本核算单位的核算体系,内部资金定价方法未能结合银行实际经营状况。总之,我国商业银行管理会计的理论应用程度不高。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28