医院成本管理的实践与探讨

2016-11-14 00:27郑楠楠

价值工程 2016年29期

郑楠楠

摘要: 随着国家卫生事业改革的深入以及新医院政策陆续实施,医疗服务市场竞争日趋激烈。为加强医院内涵建设及内部成本核算管理,兼顾经济效益和社会利益并行发展,降低医疗成本以实现质量最优、成本最低、效率最大的目标,本文将探索先进有效的医院成本管理方法,从而提高医院在市场中的竞争力。

Abstract: With the deepening of the reform of the national health service and the implementation of the new hospital policy, medical service market competition is becoming increasingly fierce. In order to strengthen the hospital connotation construction and internal management of cost accounting, give consideration to parallel development of economic benefit and social benefit, reduce the cost of medical care in order to achieve the best quality, the lowest cost, the maximum efficiency, this paper will explore the hospital advanced and effective cost management methods, so as to improve the competitiveness of the hospital in the market.

关键词: 卫生事业改革;新医院政策;医院成本管理

Key words: health care reform;the new hospital policy;hospital cost management

中图分类号:F275.3 文献标识码:A 文章编号:1006-4311(2016)29-0029-03

0 引言

为了深化我国医疗体制改革和医疗预算体制改革,加强新医院会计制度下医院成本管理和监督,提高医院资金的使用效率,正确处理社会效益和经济效益,国家卫生部和财务部联合制订了新《医院会计适度》、《医院财务制度》,新制度对医院成本管理做出了详细的规定,强化了医院成本管理。

据资料显示,目前多家医院的成本管理政策都不够完善,甚至出现某些科室一直处于亏本状态,而一些机关职能科室又存在资源成本浪费的现象。同时由于缺乏相应的成本管理举措,导致医院的资金压力大,因此必须从医院的成本管理入手,解决医院的成本管理问题。

1 现状分析

医院的成本支出包含范围广,医院成本管理难以实施落实,主要问题体现为如下几点:

1.1 部分科室的成本管理不规范

①某些科室在大型设备的检查投入上花费了太多成本,技术专家相对独立与体系之外,不服从科室管理,从而导致成本失控。

②滥用高新技术特殊政策,绕开采购委员会,自行确定外加工供应商和结算价格。

③材料领用量和使用量不符,导致了物资在使用中存在浪费现象,加重成本支出。

④大量使用高价值物资品种,如部分普通药品在采购时选择了进口商品,增加了额外的付出。

⑤模具外加工制作切割高价外包,设备的加工没有合理选择价格、质量综合最优的承包商。

1.2 医院的配置及员工因素

①医院在一些重要的大型贵重设备上缺乏检修及改善策略,设备性能、质量较低导致工作效率及性能不佳,病民减少导致设备使用率较低,从而影响了收入。

②医院资源配置较差,某些需求较大的科室缺少如手术间、治疗设备等配置,一些特殊病例无法匹配相应的治疗条件而转院,导致科室整体收入低,医生待遇也低。

③职员节约意识较低,医院缺乏一种勤俭节约的氛围以及相关的节约提倡措施,特别是非医疗科室如管理科室的浪费现象严重。

1.3 现有的医院管理存在不足之处

①成本管理中进行成本核算的部门不全面。例如只对临床、医技等创收性质的部门实施成本核算,缺乏全面核算的成本管理制度。

②追求经济利益反而影响医疗质量和社会效益。在追求降低成本的同时,忽略了医疗质量的保证,导致了病民的信任度降低,从而导致医院的收入也降低。

③成本控制停留在事后控制。目前大部分医院只核算成本消耗的情况,没有对成本发生前进行预算及规划,缺乏事前控制管理制度。

1.4 医院缺乏科学的成本管理体系

成本收益在绩效考核指标的使用单一化,有些医院单纯地把成本收益作为绩效考核的重要指标,导致某些科研类重点科室(这类科室成本支出特别高)就算工作特别出色,在绩效考核时却评分低,严重影响了员工的工作积极性。

2 医院成本管理的措施及优化

为解决上述问题,加强医院成本管理,本文提出如下解决方案:

2.1 加强制度建设,制定成本管理规则

①转变公立医院的运行机制,建立成本管理与核算制度、明确成本核算部门、核算岗位的职责和权限。一方面通过落实岗位经济责任制,将成本控制指标的完成情况同各职能科室和职工经济利益挂钩,形成一定激励约束的体制,提高员工节约成本、优化管理的积极性,以此完善医院的成本管理体系;另一方面借助医院所有工作的记录,利用对成本设定目标和对成本进行预测、分解、核算、考核、分析等方式实现全面成本核算,以此完善医院的成本核算体系。

②成立以院长为首的成本管理委员会,促进各科室成本参与成本管理工作。成本委员会主要负责医院成本管理方面的日常管理和协调工作;其余各科室、各部门需在做好自身成本管理的同时,亦要按要求报送成本信息。

③明确成本核算的范围和对象。成本核算的对象包括总成本、科室成本、项目成本、诊次成本、床日成本等。以科室为核算单位,按规定采用四级分摊方法计算科室成本。其中,四级分摊方法包括:

1)公共成本分摊:对于不能够直接计入科室的当期成本(如水费、医院供暖费、物业管理费、离退休人员费用、抚恤金和生活补助等)进行分摊。

2)管理成本分摊:针对全院管理类科室的成本(包含直接计入管理科室的成本和公用成本分摊部分)进行分摊。

3)医疗辅助成本分摊:对医疗辅助科室成本进行分摊。其中,医疗辅助科室成本包括直接计入医疗辅助科室的成本、公用成本分摊部分、管理成本分摊部分。

4)医技科室成本分摊:将医技科室成本(包括直接计入医技科室成本、公用成本分摊部分、管理科室成本分摊部分、医疗辅助科室成本分摊部分)进行分摊。

④针对成本核算的数据,分析成本核算情况。首先分析各科室的具体情况,核算各科室的成本和收益;然后运用量本利分析法、成本差异分析法、成本构成分析法等多种方法相结合分析成本核算情况,通过对成本核算的分析结果,深入挖掘原因并制定相应的改善措施,并定期编制分析报告。

⑤针对成本管理薄弱环节,综合运用定额成本控制、预算成本控制、成本开支标准控制、目标成本控制、变动成本控制和绝对成本控制等方法加强成本控制,全方位采取措施实施成本控制。

1)对于临床科室,做好大型设备利用分析,做好手术分级控制、科室欠费控制和医疗中心运行成本控制,对科室人员职称结构进行优化管理。

2)对于职能部门,其办公用品、电话费、车费等采用定额控制。模拟收入对部分医辅科室的成本控制,汽车班实行单车核算,降低库存物资储备天数,集中管理共同使用通用办公设备,规范物资采购及成本。针对水电浪费等问题,也可以实施科主任负责制,一旦发生浪费则与主任的津贴挂钩。

3)重点对管理科室的可控成本进行控制,建立成本考核绩效体系,如将办公用品、电话费、车费等作为绩效考核的指标,每月下达预算指标,下月考核指标的执行情况。

4)运用信息化手段,建立网络管理平台,开发并优化预算管理、财务管理和成本管理软件,促使医院成本管理信息化、系统化,利用云计算,大数据分析等技术实现医院预算管理、财务管理、成本管理和其他医疗系统数据共享和交互。

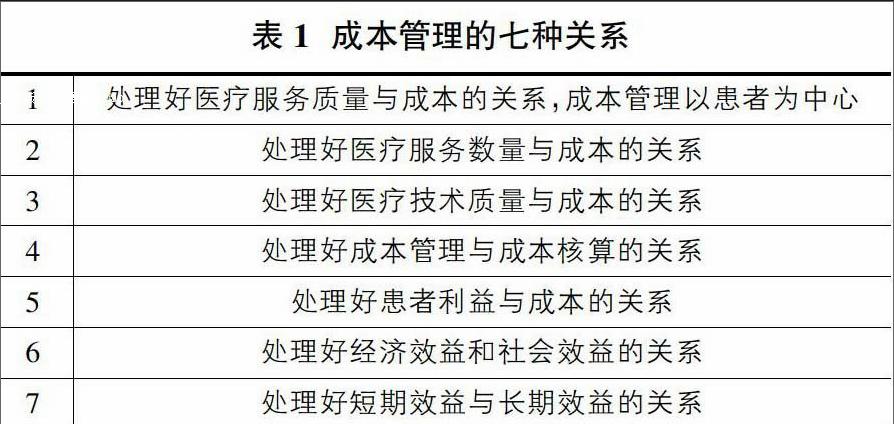

⑥处理好多种成本管理关系。

另外,医院属于公共事业机构,以向人提供优质医疗护理服务为主要目的单位,因此在医院成本管理中,须以患者为中心,并处理好以下七种关系,如表1。

2.2 改革医院运行体制中的缺陷

①严格管理物资的采购价格,规范设备维修加工的外包价格,制定采购策略,避免盲目高价采购;

②加强医院内部岗位管理、加强对特殊政策的管理监控;

③重视重要设备的维修,制定修理策略,提高设备利用率;

④改善医院就医环境,优化医院资源配置,提高就医服务水平;针对需求量多的科室增加其手术间配置需求,避免成本过高导致医生待遇过低,影响工作;

⑤差异化并优化绩效考核方案,加强医院成本意识管理;

⑥建立网络管理平台,实现信息资源共享。

3 医院成本管理的应用及效果

①采用规范设备维修加工的外包价格,严格管理物资的采购价格,避免盲目高价采购和加强对特殊政策的管理监控等措施后,医院的亏本科室扭亏为盈,成本支出大大降低。

②通过成本管理,使得医院的资金不会紧缺,从而患者的医疗费用得以降低,帮助了患者减轻负担,又提高了医院的社会影响。

③由领导带头的成本管理体系,使得整体员工的节约意识普遍得到增强,同时员工的补贴也得到提升,工作积极性增加。

④通过对管理职能部门实施成本控制及考核约束措施,成本浪费的现象大大减少。

⑤重视重要设备的维修、替换和升级,提高设备利用率和改善就医环境,提高就医服务水平,始终坚持诚信服务等措施,使得设备的利用率得到大大提升,病人对医院的服务也更加满意,社会效应好。

⑥通过改善需求量多的科室增加其手术间配置需求,提高了医生的工作热情和效率。

⑦通过差异化优化绩效考核方案,考核指标从科室性质、科室实力、业务内容、风险程度、劳动强度等因素综合考虑,避免单一的成本考核指标,极大鼓励科室人员的工作积极性,促进医院与时俱进的理念。

⑧建立网络管理平台,促进医院内部科室以及与患者间的沟通及资源共享,提高工作效率。

4 总结

随着“以人为本”的理念得到重视与实施,医院的成本管理也面临着极大的挑战,要保证资金流转的畅通,又要保证对患者负责的态度,医院必须对其成本进行有效的控制和管理。在新的医改制度下,医院的成本管理理论和方法面临一定的考验,因此要转变旧的管理模式,以发挥成本效益为目标,加强成本管理,并对成本核算结果深入分析及应用,提高医院整体经营管理水平和运营效率,使有限的医疗资源服务更多的人民。

参考文献:

[1]张岚,陈代清,张进.使用医院财务管理[M].成都:西南财经大学出版社,2006.

[2]韩绥生.对医院进行成本核算的认识[J].中国卫生经济,2009,28(3):76-77.

[3]孙月平.浅谈加强医疗单位成本管理[J].河南财政税务高等专科学校学报,2014,18(4).

[4]朱士俊.作业成本法在医院成本管理中的应用研究[J].中华医院管理杂志,2005(2).