京津冀区域金融协同发展的理论探讨与实证检验

2016-11-11 02:04康书生杨镈宇

河北经贸大学学报 2016年6期

康书生+杨镈宇

摘要:推动京津冀区域金融协同发展对三地协同发展具有重大意义。利用灰色关联—多层次分析法对京津冀金融发展的协同程度进行实证检验,发现京津金融发展的协同程度最高,京冀最低;京津冀区域整体与河北省金融发展的协同程度最高,与北京的协同程度最低,反映出京津冀三地金融发展不平衡、金融资源配置不合理、京津冀区域金融发展总体效率低下等问题。因此,应从国家顶层设计的整体视角和京津冀三地的个体视角提出推动京津冀金融协同发展的对策建议。

关键词:京津冀;金融协同发展;灰色关联—多层次分析法;资源配置;顶层设计

中图分类号:F832.7 文献标识码:A 文章编号:1007-2101(2016)05-0112-07

金融是现代经济的核心,是资源配置的有效手段,是撬动经济协同发展的重要力量,已上升为国家发展战略的京津冀区域协同发展同样需要充分发挥金融的带动作用,以金融的协同发展推动京津冀区域产业布局和空间结构的优化,加快经济的转型升级。

从京津冀区域金融发展的当前状况来看,随着京津冀协同发展战略的不断推进,京津冀三地金融之间的协同程度不断提高。但由于金融资源分布及配置不均衡、金融竞争大于合作、良好的金融生态环境缺乏、金融多中心化等问题,京津冀三地金融发展的差异仍然较大。基于此,笔者利用灰色—多层次关联分析法对京津冀金融发展的协同程度进行实证检验,以发现协同发展中存在的问题并有针对性地提出推动京津冀金融协同发展的建议。

一、文献综述

关于京津冀金融协同发展,目前已经有不少学者对其进行了研究,主要有以下三个方面。

(一)京津冀区域金融协同发展的必要性

1992年,国家有关部门确立了“环渤海经济区”的概念,并于2004年达成了环渤海经济一体化的共识。才泽(2014)认为实现金融一体化发展可以更好地推动京津冀地区经济的健康发展[1]。祝尔娟(2014)等人认为北京的功能疏散和产业升级给京津冀协同发展带来了重要契机[2]。陆军、徐杰(2014)通过实证分析,认为金融业的集聚对京津冀区域的发展起拉动作用[3]。李素梅、李雪、余安然(2014)认为营造良好的金融生态环境有助于解决京津冀区域产业结构不合理、经济金融政策不协调的问题[4]。2015年4月,《京津冀协同发展规划纲要》也提及金融合作,可见以金融发展带动经济发展已经成为京津冀三地的共识。

(二)京津冀区域金融协同发展中的问题

高英杰、游蕊(2014)通过SVAR模型和方差分解分析分别对长三角和京津冀地区金融一体化的程度进行测量,提出京津冀地区的金融体系尚未形成良好的互动循环,缺乏积极的政策引导[5]。李文增(2014)认为京津冀三地的经济落差较大,难以形成合力效应[6]。王建廷、黄莉(2015)认为京津冀的要素禀赋虽然有较大优势,但区域分工不明确,导致区域整体发展动力不足[7]。何宜庆、吕弦(2015)运用区位熵和断裂点理论比较了我国主要区域金融协同发展水平,认为我国京津冀地区的金融集聚程度较低[8]。

(三)推动京津冀区域金融协同发展的建议

董经纬、冯文丽(2008)认为应该以金融创新推动京津冀区域金融的协同发展[9]。戴宏伟、张艳慧(2013)重点强调要充分发挥北京、天津、河北的比较优势,协调京津冀金融业的发展[10]。张永乐(2008)等人则认为应该首先建立统一的区域性资本市场,推动京津冀金融合作向更深层次发展[11]。高岚华(2015)等人提出设立京津冀区域银行或京津冀开发银行,树立真正意义上区域金融联合的理念[12]。王建廷、黄莉(2015)提出明确三地定位与分工,制定区域经济增长、空间结构演化、辐射能力提升等实施路径是实现京津冀协同发展的关键[7]。

当前国内外对金融协同发展以及京津冀金融协同发展问题的研究取得了一定成果,为京津冀金融协同发展提供了理论支持和实际建议,但也存在研究系统性不强、深度和广度不足、方法大多停留在定性分析层面且缺乏数据支撑等问题。

二、模型与数据来源

(一)灰色关联—多层次分析模型

1. 层次分析法

层次分析法是由美国运筹学家萨蒂提出的一种层次权重决策分析方法,是将一个复杂的目标决策问题进行层层分解,然后根据下一层次相对于上一层次的重要性进行主观判定,经过计算确定各指标的权重,最后通过加权计算各具体指标对总指标的最终权重。层次分析法是一种主观性较强的决策方法,定量数据相对较少。

2. 灰色系统理论

灰色系统理论是由原华中理工大学邓聚龙教授提出的一种系统科学理论,主要以不完全信息问题作为研究对象,将不确定量视为灰色量。灰色关联度分析法是一种通过计算灰色关联度系数并利用其取值大小及排序判断系统发展变化态势的量化度量方法。该分析方法是一种序关系模型,更注重数值大小表示的序关系。

3. 灰色关联—多层次分析法

灰色关联分析法中的关联系数矩阵和指标权重都是完全基于客观数据得出的,原始数据的可靠性、全面性会影响到其结论的准确性。层次分析法在很大程度上依赖人的主观思维,主观性相对较强。因此,为了充分发挥这两种方法的优势,提升分析结论的可靠性,笔者考虑运用灰色—多层次分析法。

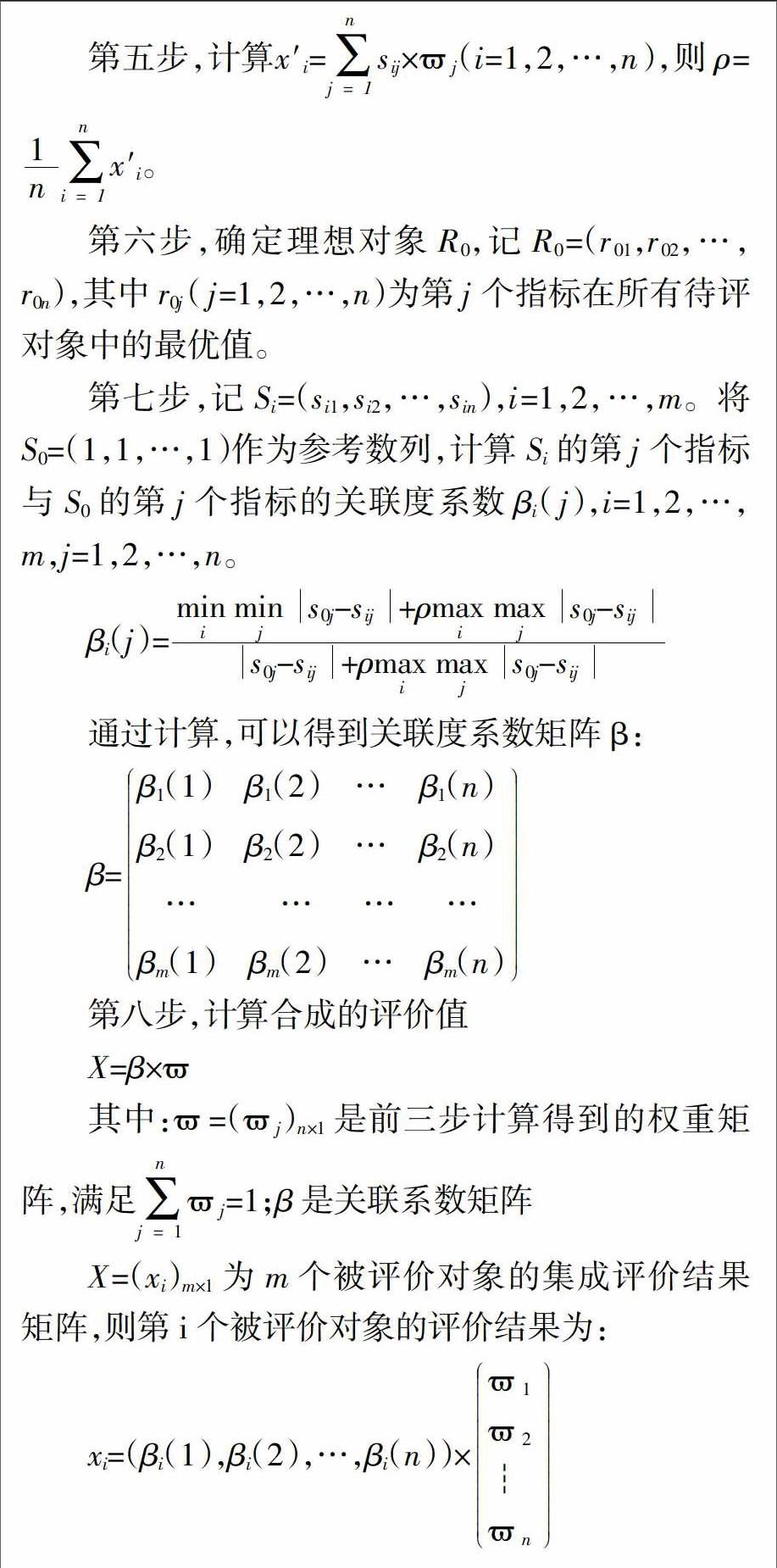

利用灰色关联—多层次分析法进行分析有如下主要步骤。

第一步,对搜集的原始数据进行无量纲化处理,得到矩阵S=(Sij)m×n。

第二步,邀请不同的专家对各层次指标进行两两比较,根据其重要程度对各指标打分,由此得到判断矩阵A=(aij)m×n。

第三步,计算判断矩阵A的最大特征值及对应的特征向量并进行归一化处理。

第四步,对判断矩阵A进行一致性检验,若满足给定的一致性标准,则由上一步计算经归一化处理后的特征向量作为指标权重,记为?覣j(j=1,2,…,n);反之,若A不满足给定的一致性标准,则需要对A进行重新修改并重复前两步,直到A满足给定的一致性标准为止。

根据xi值的大小评价待评对象的优劣。xi值越大,表明第i个被评价对象与理想对象的关联度越高,说明其在被评价对象中越优。由此可排出各评价对象的优劣,从而得出分析评价结果。

(二)指标选取与数据来源

1. 指标选取

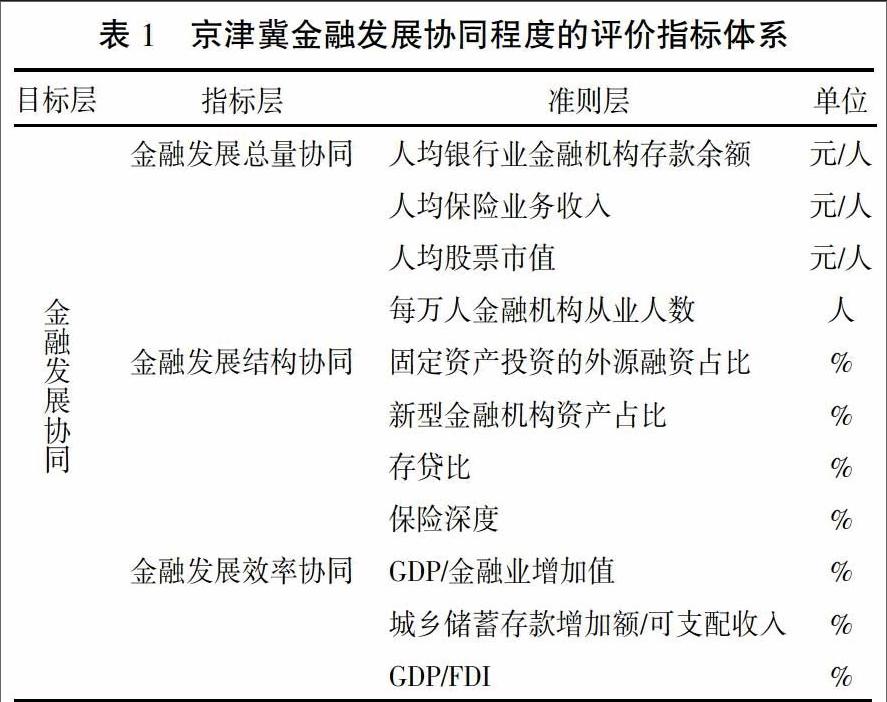

京津冀金融协同发展是通过金融总量的持续增长和金融结构的不断优化增强金融功能、提升金融效率、实现京津冀区域金融资源的信息共享和合理配置,以此促进经济、社会的可持续发展和人民生活水平的提高。因此,在选取评价指标时,从金融总量发展、金融结构优化、金融效率提升三个方面选择指标,以系统反映京津冀金融协同发展的目标和内涵。在金融总量协同指标选取的时候,考虑到不同地区人口数量差异较大的因素,以三地各年的常住人口数量作为分母对总量指标进行平均化处理,选取人均银行业金融机构存款余额、人均保险业务收入、人均股票市值和每万人所拥有的金融机构从业人数四个指标,从银行、证券、保险和总体情况四个方面反映金融总量发展的协同程度;金融结构协同指标主要选取固定资产投资的外源融资占比(固定资产投资过程中来源于外部的投资部分)、新型金融机构资产占比(新型金融机构所拥有的金融资产占全部金融机构资产的比重)、存贷比(银行发放贷款总额与吸收存款总额的比值)和保险深度(保费收入占该区域GDP的比重)四个指标反映金融发展的多元化;金融效率协同指标主要选取GDP/金融业增加值、城乡储蓄存款增加额/可支配收入和GDP/FDI指标反映金融对经济、社会的推动作用(见表1)。

2. 数据来源

由于金融发展是一个持续、动态的发展过程,而要考察的对象是经过多年的发展之后北京市、天津市和河北省三地金融的协同发展程度。因此,笔者选取了2005—2014年北京市、河北省和天津市的省市级相关数据指标。原始数据主要来源于《河北省统计年鉴》(2005—2015年)、《北京市统计年鉴》(2005—2015年)、《天津市统计年鉴》(2005—2015年)和《中国金融年鉴》(2005—2015年)及河北省、北京市和天津市的统计公报。根据要评价的河北省、北京市、天津市的实际情况,收集了大量客观、详实的数据反映金融发展的实际情况。

三、实证检验

(一)京津冀两两之间金融发展协同程度的实证检验

1. 实证检验过程

由于笔者选择的11个指标的单位不完全相同,不能直接进行比较。但为了使结果相对可靠,笔者采用 “均值化”处理方法,对河北省、北京市、天津市所有的原始指标值进行规范化处理,然后邀请金融机构及学术研究领域的10位专家对指标体系各层指标相对于上一层次目标的相对重要性进行判断并给予评分,同时为了尽量保证结果的准确性,笔者采用方根法计算最大特征值和相应的权重向量。

在明确某层元素相对于上层中相对应元素的重要性后,为了避免出现不一致的情况,保证判断矩阵的有效性,利用CI=■和CR=■进行了一致性检验(见表2)。

根据判断,CI越小,说明判断矩阵偏离一致性的程度越小;CR<0.1时,认为有满意的一致性。由计算结果可知,金融发展协同总指标A的CI=0.004 6,CR=0.008 9,因此A有满意的一致性。二级指标金融总量协同指标B1、金融结构协同指标B2和金融效率协同指标B3的CI值分别为0.018 3、0.008 0和0,都接近于0;而CR值分别为0.020 5、0.009 0和0,都远小于0.1,说明二级指标也具有满意的一致性(见表3)。

最后,综合10位专家的评判结果,同时将计算的各指标的权重进行加权平均,得到各指标的最终权重(见表4)。

在计算得到各指标的权重之后,分别计算河北省、北京市、天津市两两之间的灰色关联度系数,计算的结果见表5。

2. 实证结果分析

(1)从指标的取值大小来看,灰色关联度系数越大,说明关联程度越高。从金融发展总体情况来看,京津的灰色关联度系数最大,津冀次之,京冀最小,说明京津金融发展的协同程度最高;京冀金融发展的协同程度最低,反映河北省金融发展的总体程度较低,北京与河北省的金融发展存在较大差距。

(2)从金融发展总量指标来看,京冀、津冀、京津的灰色关联度系数分别是0.730 2、0.745 2和0.767 0,说明京津在金融发展总量的协同程度最高;京冀的协同程度最低,说明天津市和北京市在金融总量上发展较快,河北省稍慢。进一步分析可以发现,北京市和天津市的银行业发展明显快于河北省,北京市的保险业、证券业和金融总体发展要明显快于河北省和天津市。

(3)从金融发展结构指标来看,京冀、津冀、京津的灰色关联度系数分别是0.631 9、0.751 3和0.705 3,说明津冀金融发展结构的协同程度最高,京冀金融发展结构的协同程度最低,反映了河北省金融结构的多元化程度不足。河北省和天津市的新型金融机构的总规模相对较大,资金的运用相对较多,但保险业的发展相对较慢。河北省的多元化资金来源不够,新型金融机构的多元化发展相对滞后。

(4)从金融发展效率指标来看,京冀、津冀、京津的灰色关联度系数分别是0.646 2、0.647 2和0.804 9,可见京津金融效率的协同程度最高,京冀金融效率的协同程度最低,说明北京市金融对经济的带动作用较大,河北省金融对经济的带动作用较小。

(5)从金融发展的各部分构成情况来看,对京津来说,三方面的协同程度都相对较高,其中金融发展效率的协同程度最高,金融结构的协同程度最低,反映京津金融在优化资源配置、推动经济发展方面协同性较好,但是金融多元化发展的协同性较差,存在较大差异。对京冀来说,金融发展总量的协同程度最高,金融结构的协同程度最低,说明京冀的金融发展总量比较相近,但是金融的多元化发展和金融对经济的带动作用却存在明显差异。对津冀来说,金融发展总量和金融发展结构的协同程度比较相似,相对较高,而金融发展效率的协同程度相对较低,说明津冀在金融总量和金融结构的多元化方面有较大相似性,但是金融对京冀的带动作用方面却存在很大差异。

(二)河北省、北京市、天津市与京津冀区域之间金融发展协同性的实证检验

1. 实证检验

为了进一步证明京津冀区域金融发展的协同程度,笔者将京津冀区域也作为一个研究对象,利用灰色关联—多层次分析法对北京市、天津市、河北省与京津冀区域金融发展的关联性进行实证检验。在京津冀区域金融的指标数据中,人均银行业金融机构存款余额、人均保险业务收入、人均股票市值、每万人拥有的金融机构从业人数都是利用京津冀区域的总体数值与总体人数计算的比值,固定资产投资的外源融资占比、新型金融机构资产占比、存贷比、保险深度、GDP/金融业增加值、GDP/城乡居民储蓄存款余额、GDP/FDI都是利用指标公式中分子部分京津冀区域数值的总额与分母的总额计算得到的,以此保证数据之间的可比性。

灰色关联—多层次分析方法实证检验过程中的多层次指标体系的构建、专家打分、权重的确定、灰色关联度系数的计算方法都与京津冀两两之间金融协同程度的测定是一样的,这里不再重复。在此,笔者利用相关计算公式,可以计算得到相关的结果(见表6)。

(1)从河北省、北京市、天津市与区域总体金融的灰色关联度系数来看,河北省与京津冀区域金融发展的协同度系数最大,为0.778 3;北京与京津冀区域金融的协同度系数最小,为0.627 2。这说明京津冀区域与河北省金融发展的协同程度最高,与北京市的协同程度最低。

如前所述,作为国家首都的北京市,金融业已成为其支柱产业,形成了以银、证、保、基金、信托等为主导,以担保、资产交易、互联网金融等新型业态为支撑且相对完善的金融服务体系。天津市近几年借助滨海新区、自贸区的发展大力推进金融改革创新,在民营银行、离岸金融、融资租赁、股权融资、债券融资等领域都有突破性进展,金融先行优势明显,对经济的支撑作用较大。相比京津,河北省金融体系不够完善,优质化金融资源缺乏,金融基础设施建设滞后,优秀金融人才流失,对经济的支撑力度不够。河北省与京津冀区域金融的协同程度高,则说明京津冀区域金融整体状况与河北省类似,也说明河北省在京津冀区域金融协同发展过程中在某种程度上发展相对较慢,拉低了京津冀区域金融发展的总体水平。

(2)从金融发展总量指标来看,河北省、北京市、天津市与京津冀区域的灰色关联度系数分别是0.800 4、0.775 0和0.768 8,说明京津冀区域与河北省金融发展总量的协同程度最高,与天津的协同程度最低。这说明京津冀区域金融的人均总量发展水平与河北省最相似,受人口数量较大的影响,人均增长速度较慢。

(3)从金融发展结构指标来看,河北省、北京市、天津市与京津冀区域的灰色关联度系数分别是0.643 4、0.656 5和0.652 7,说明京津冀区域与北京市金融结构的协同程度最高,与河北省的协同程度最低。这也说明京津冀区域总体上已形成多元化的金融结构,但是分布不均,主要集中在北京市,河北省金融结构的多元化程度相对较低。

(4)从金融发展效率指标来看,河北省、北京市、天津市与京津冀区域的灰色关联度系数分别是0.845 9、0.566 3和0.613 0,可见,京津冀区域与河北省的协同程度最高,与北京市的协同程度最低,说明就总体水平而言京津冀区域金融对经济的推动作用相对较小,资金存在较大程度的错配。

(5)从河北省与京津冀区域金融发展的协同性来说,三方面的协同程度都相对较高,说明京津冀区域与河北省的金融发展总体上比较相似。其中,金融效率的协同系数最大,说明京津冀区域金融整体的资源配置效率较低,资源配置不甚合理,对经济的推动作用较小;金融结构的协同系数较小,说明从京津冀区域整体来看,已经形成了多元化的金融结构,但是金融机构分布不均。从京津冀区域与北京市、天津市金融发展的协同程度来看,金融总量发展的协同度最高,金融效率的协同度最低,说明京津冀区域整体金融总量的发展较快,但是金融对经济的带动作用与北京市差异明显,说明京津冀区域金融的资金效率有待进一步提高。

四、推进京津冀金融协同发展的政策建议

通过对京津冀两两之间以及京、津、冀与区域之间金融发展的总体协同程度和金融总量协同程度、金融结构协同程度以及金融效率协同程度的测算分析,可以看出京津冀三地金融发展存在较大的非均衡性,制约了京津冀区域金融的整体发展水平,影响了金融功能的发挥。因此,要提升京津冀金融发展的协同程度,一方面需要国家出具相关的顶层设计方案,从整体出发推动京津冀金融协同发展;另一方面需要京津冀三地从各自的实际情况出发采取措施共同推动金融协同发展。

(一)坚持整体发展原则,完善顶层制度设计

1. 完善顶层制度设计,整体规划、分步实施。首先,针对当前京津冀金融资源分布不均衡、金融梯度差异较大等现实问题,由国家发改委制定出台长久的整体规划。短期规划侧重于完善顶层制度设计、明确三地金融发展定位、促进三地产业转移及对接等,目的在于明确思路、引导预期、形成共识。长期规划侧重在金融要素自由流动、金融市场自由开放、金融产业分工明确规范发展、三地金融发展相互促进等具体目标的确定和实施。其次,成立三省市之上的协调机构,包括设立区域性的监管机构及协调机构,以带动和鼓励京津冀金融合作和金融协同发展。同时坚持市场自由流动原则,由各类金融机构针对京津冀发展成立专门的管理部门,综合协调京津冀金融业务的开展。

2. 明确金融发展定位,优势互补、协同发展。根据京津冀协同发展的顶层设计以及三地金融发展的各自特点,明确京津冀三地金融发展定位,即北京金融管理功能、天津金融创新功能、河北金融后台服务功能,三地突出发展特色及发展优势,相互补充、相互配合,实现区域的金融协同发展。

3. 建立区域协调机制,市场主导、政府引导。国家从宏观层面建立京津冀金融合作的协调机制,坚持市场主导、政府引导的原则,推动金融要素在区域内的有序流动和优化配置。一方面,根据市场主导原则,京津冀金融机构可尝试组织京津冀区域管理部门,由熟悉京津冀业务的专业人员负责,协调区域内的业务往来和项目合作;通过相互持股及控股等形式构建更为有效的合作机制,增强金融辐射能力。另一方面,根据政府引导原则,由国家有关部门牵头,由三地政府、金融监管部门等联合成立金融工作小组,统一制定京津冀金融协同发展战略,负责引导和监督发展战略的具体实施;推进三地金融协调联席会议制度、金融监管联系会议制度的建立与实施;推动设立京津冀协同发展基金及区域性开发银行。

(二)坚持协同发展原则,促进资源优势互补

京津冀金融协同发展在遵循整体发展原则的前提下,更加尊重京津冀三地发展的差异性和协调性,更加侧重京津冀三地的相互协作和相互分工、相互补充和相互促进。因此,京津冀金融协同发展需要三省市在提高自身金融实力和金融竞争力的基础上,通过金融机构合作、金融人才共享、金融产业转移等各种途径,促进资源的优势互补。

1. 北京市强化金融管理功能,促进金融资源合理转移。首先,北京市持续优化金融发展环境,发挥模范带头作用。一方面要完善金融组织体系,提升北京金融总部的服务水平,提高创新意识,发挥模范带头作用。另一方面要加快农村金融发展,深入推进科技金融中心建设。其次,创新金融合作模式,实现区域间良性互动。一是由北京市金融监管部门带头,加强三地金融监管合作;二是各类金融机构开展以服务区域经济发展为重点的金融产品创新和金融服务创新;三是加快建设京津冀统一开放的投融资市场体系。

2. 天津市优化产业布局,建设金融创新运营示范区。首先,优化产业布局,增强金融创新实力。天津市要在创新银行服务理念、做大做强传统金融的同时,大力发展新型金融,包括重点发展融资租赁业,规范发展商业保理业务,积极发展互联网金融业务,规范发展资本市场。其次,搭建金融平台,开展跨区域金融协同创新。天津市要进一步疏解首都城市功能,依托滨海新区在港口资源、基础设施建设等方面的优势,在滨海新区探索建设京津离岸金融试验区,推动两地金融机构先行先试、加大创新;加快产业对接,包括建设天津滨海—中关村科技园、武清京津产业新城以及天津—河北(涉县天铁)循环经济产业示范区等重点合作平台,支持盐业化工业、冶金、汽车指导等产业向河北省转移,重点支持部分高新技术产业向北京市转移,实现产业联动发展;深化金融合作与开放,鼓励企业“走出去”。

3. 河北省要提高金融整体实力,建设金融后台服务基地。首先,提高金融发展水平,逐步缩小与京津差距。河北省要积极发展银行业金融机构,突出政策性银行的开发性和政策性作用,发挥国有控股商业银行的引领作用,明确城市商业银行的特色化发展道路,深化农村信用社改革,做大做强金融业;积极引进北京、天津两市的证券、基金、信托公司等金融机构,加强业务往来,广泛参与京津冀协同项目,提高河北省证券业的发展水平,提升直接融资比重;加快保险业金融机构发展,培养和引进保险综合经营人才,创新保险机构组织形式和业务范围。其次,承接京津金融业务转移,促进金融资源合理流动。一是要加强金融基础设施建设,完善信用信息平台,引进国内各大金融机构在河北省设立信息中心、后台呼叫中心、数据中心等后台服务基地,以承接京津金融后台业务转移;二是要加强金融机构合作交流,包括金融机构之间建立信息共享机制、区域内金融机构创新合作形式,建立统一的金融资源配置平台,推动河北省本地金融机构在京津拓展业务,优化河北省金融人才发展环境,促进金融资源合理流动;三要提升金融服务水平,为京津冀协同项目提供投融资、结算、理财、咨询、风险担保等综合性金融服务,助力京津冀协同发展。

参考文献:

[1]才泽.金融助推京津冀一体化[J].金融经济(市场版),2014,(6):14-16.

[2]祝尔娟.推进京津冀区域协同发展的思路与重点[J].经济与管理,2014,(3):10-12.

[3]陆军,徐杰.金融集聚与区域经济增长的实证分析——以京津冀地区为例[J].学术交流,2014,(2):107-113.

[4]李素梅,李雪.金融生态支撑京津冀区域经济协同发展的理论探讨[J].华北金融,2015,(2):20-23.

[5]高杰英,游蕊.长三角和京津冀区域金融一体化分析:信贷的扩散与极化[J].经济与管理研究,2015,(7):60-67.

[6]李文增.京津冀区域经济金融协同发展协调机制研究[J].求知,2014,(6):54-56.

[7]王建廷,黄莉.京津冀协同发展的动力与动力机制[J].城市发展研究,2015,(5):18-23.

[8]何宜庆,吕弦.我国东中部地区城市群金融集聚辐射分析[J].生态经济,2015,(5):45-48.

[9]董经纬,冯文丽.论京津冀区域金融创新模式与发展战略[J].全国商情·经济理论研究,2008,(17):73-74.

[10]戴宏伟,张艳慧.京津冀金融业发展与协作路径分析[J].河北经贸大学学报,2013,(5):63-68.

[11]张永乐.京津冀都市圈金融合作协调发展研究[J].河北金融,2008,(3):18-20.

[12]高岚华.关于组建京津冀金融联合体的对策建议[J].环渤海经济瞭望,2015,(7):3-5.

Theory Analysis and Empirical Test on Coordinated Development of Finance in

Beijing-tianjin-hebei Region

Kang Shusheng Yang Boyu

(Economic School,Hebei University,Baoding Hebei, 071002)

Abstract: Promotion to the coordinated development of finance in Beijing-tianjin-hebei region has a great significance in regional development. Using the grey relation-multi-level analysis on the coordinated degree of financial development in Beijing-tianjin-hebei for empirical test, we find that the coordinated degree of Beijing-tianjin is the highest as well as Beijing-hebei is the lowest; Beijing-tianjin-hebei region, as a whole, is the highest with Hebei province's financial development, but lowest with Beijing. These findings reflect that there are some problems in Beijing-tianjin-hebei region, such as imbalance in financial development, unreasonable financial resource allocation, and low efficiency in overall financial development. Therefore, we put forward countermeasures and suggestions from the overall perspective of national top-level design and individual perspective to promote the coordinated development of finance in Beijing-tianjin-hebei.

Key words: Beijing-tianjin-hebei Region; Coordinated Development of Finance; Grey relation-Multi-level Analysis; Resource Allocation; Top-level Design

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

西部金融(2016年8期)2016-12-19

现代营销·学苑版(2016年9期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

中国卫生(2016年3期)2016-11-12

经营者(2016年12期)2016-10-21

企业导报(2016年10期)2016-06-04

铁道警察学院学报(2015年4期)2015-12-21