货币供应量对我国货币政策有效性的影响研究

2016-11-11 23:30杜丽群黎文忠

河北经贸大学学报 2016年6期

杜丽群+黎文忠

摘要:运用1995—2013年的宏观数据,研究货币供应量对我国货币政策有效性的影响及2008年金融危机前后的作用变化,结果表明:货币是非中性的,对经济产出和物价变动均存在影响。在金融危机以前,货币对经济产出和物价变动存在稳定的影响,信贷渠道是经济产出的主要传导渠道,货币渠道是物价变动的主要传导渠道。在金融危机以后,货币对经济产出和物价变动的影响存在明显的不可控性,信贷渠道与货币渠道共同成为经济产出的主要传导渠道,同时取代货币渠道成为物价变动的主要传导渠道。

关键词:货币供应量;货币政策有效性;金融危机;经济产出;物价变动;信贷渠道;货币渠道

中图分类号:F821 文献标识码:A 文章编号:1007-2101(2016)06-0059-09

一、引言

2008年11月,为抵御国际金融危机,我国出台了四万亿元刺激政策,大幅增加贷款投放规模和货币供应量。该举措在有效遏制经济下滑趋势的同时,也带来物价上涨压力。2012年以来,宏观经济金融形势发生了明显变化,货币供给保持较快增长,但GDP增长明显放缓。2015年下半年以来,人民币汇率出现较强的贬值压力,外汇占款持续下降,基础货币主要投放渠道由外汇占款变为央行货币政策工具操作。货币供应量与经济产出和物价的关系发生了较大变化。

在上述背景下,研究以下问题变得非常重要:货币供应量对我国货币政策的有效性有什么影响?2008年金融危机前后货币供应量的作用发生怎样的变化?货币供应量是否还适合作为货币政策中介目标?只有结合经济运行情况进行深入的实证研究,才能深刻认识货币供应量对经济产出和物价的作用,让货币供应量指标更好地服务于经济。

根据宏观经济金融理论,货币政策有效性有三层含义:第一,对实体经济产出和物价水平的影响;第二,对实体经济变量的影响,核心是研究货币政策传导机制,主要包括信贷渠道和货币渠道;第三,货币政策的实施及效果,核心是研究货币政策的整体架构。

目前,国内外学者运用实证分析方法,从多个角度研究了货币供应量对货币政策有效性的影响。其中,对于货币是否中性的问题存在较多观点分歧。例如,Friedman和Schwartz(1963)认为,货币供应量是非中性的,“货币存量的变化与经济状况、货币收入以及价格的变化密切相关”。King和Watson(1992)则得出货币在长期内中性的结论。谢平(2004)认为“在长期货币是中性的,而货币供应量在短期和长期对物价水平都有影响”。肖卫国和靳静(2007)认为货币供应量在我国是非中性的,但“作为我国货币政策中介目标的有效性正在降低”。一些学者实证研究了货币政策的传导机制问题。Bernanke和Blinder(1992)对1959—1989年美国的经济数据进行了研究,认为联邦基金利率是货币政策传导的关键渠道。柳欣和曹晶(2011)认为信贷投放对于货币政策有效性有着显著的制约作用,同时信贷渠道对国民经济的影响大于货币渠道。刘骁毅(2013)认为货币政策的货币渠道和信贷渠道对经济增长均存在作用,其中信贷渠道在短期内促进经济增长,在长期内对经济增长不利;货币渠道在短期和长期内对经济增长的作用一致,但是目前没有起到重要作用。汪川等(2010)则研究了信贷渠道对不同经济变量的影响,认为信贷渠道对刺激经济增长的作用明显小于对控制物价的作用。

二、变量选择和数据说明

本文所选取变量有两个来源:

一是来源于WIND资讯数据库的指标,包括:(1)物价指数,以居民消费价格指数CPI表示,并根据WIND资讯数据库公布的月度环比数据调整为以1995年12月为基期(100)的价格指数,取其对数、同比增速分别记为LNCPI、CPIR。(2)实体经济产出,以实际国内生产总值的季度新增规模表示(实际国内生产总值为名义国内生产总值除以上述1995年12月为基期的居民消费价格指数),考虑到季节性特征,取其经Census X12季节调整方法调整后的对数记为LNGDP。(3)货币供应量分别选取M2、M1和M0,分别取其对数记为LNM2、LNM1、LNM0。货币供应量累计同比增速分别记为M2R、M1R、M0R。(4)信贷总额以全社会人民币贷款余额LOAN表示,其对数和同比增速分别记为LNLOAN、LOANR。

二是来源于国泰安数据中心的指标,包括工业增加值累计同比增速和当月同比增速。目前,国家统计局不公布1月的工业增加值同比增速。只公布1—2月累计同比增速和2月当月同比增速,此外国泰安数据中心还列出了2003年1月和2月的工业增加值当月新增规模数据,据此可测算1月当月工业增加值同比增速数据。分别设VAL(n,m)为n年m月工业增加值累计同比增速,VAT(n,m)、VAM(n,m)分别为n年m月工业增加值当月新增规模和同比增速,VAM(2004,1)=[(VAT(2003,1)+VAT(2003,2))*VAL(2004,2)-VAT(2003,2)*VAM(2004,2)]÷VAT(2003,1),2005年以后各年1月份工业增加值同比增速均可用此方法计算得出。考虑到工业增加值数据存在季节性特征,取其经Census X12季节调整方法调整后的当月同比增速记为VAM。

本文所选样本数据时间为1995年12月末至2013年12月末各季和各月。对各变量进行ADF检验,结果表明上述变量均为非平稳,均服从1阶单整(过程略)。由于上述变量均存在非平稳的特征,笔者以协整检验和向量自回归模型(VAR)为核心,通过单位根检验、脉冲响应函数分析等计量方法进行实证分析。

本文所有计量分析工作都使用Eviews5.1软件完成。

三、1995—2013年货币供应量对货币政策有效性的影响

本部分通过实证分析1995年第4季度至2013年第4季度各季度的样本数据,研究货币供应量对我国实体经济产出和物价水平的影响以及货币政策传导渠道。

(一)货币供应量与经济产出的关系

1. 货币非中性。对LNGDP与LNM2建立OLS回归模型,得出一个线性回归方程,R2为0.995,DW值为0.43。对该方程的残差进行ADF检验,其ADF-t值为-3.02,小于5%水平下的t值(-1.95),结果为平稳。据Engle-Granger检验法可知,LNGDP与LNM2存在协整关系。

此外,上述方程的DW值明显小于1,说明存在较强的自相关性。加入一阶自回归AR(1),重新建立OLS回归模型,得到一个新方程,DW值为2.20,自相关性消除。

综上所述,说明货币供应量对我国经济产出存在长期稳定的均衡关系。

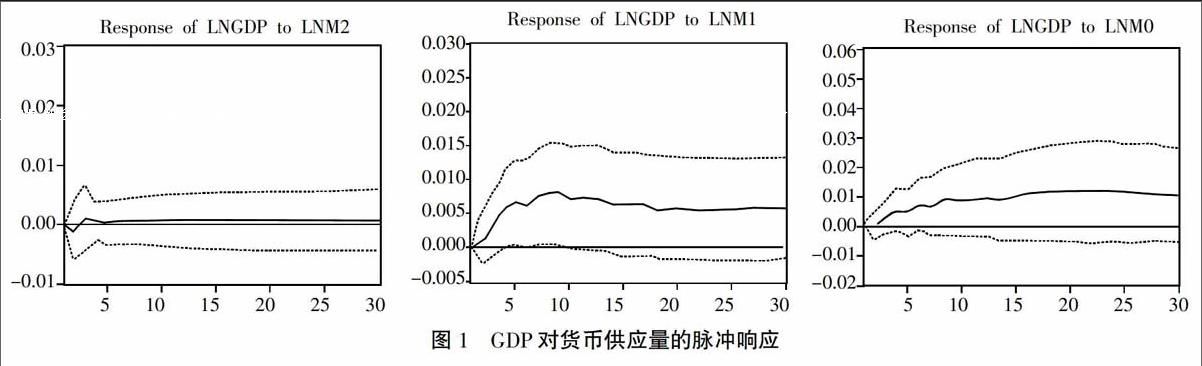

2. M0对经济产出的长期影响比M1和M2明显。为研究货币政策对经济部门和政策目标产生影响的过程,即研究货币政策的外部效应时滞,本文采用脉冲响应函数方法分析GDP对各层次货币供应量的脉冲响应。

首先,建立LNGDP和LNM2的VAR模型,根据LR、FPE、AIC、SC、HQ五种标准确定最佳滞后期是3期。检验AR根,结果表明全部AR根均在圆内(过程略),该VAR模型是稳定的,可建立脉冲响应函数。为检验货币供应量对GDP的长期影响,脉冲响应函数滞后期定为30期。其次,用同样方法建立LNGDP和LNM1、LNM0的脉冲响应函数,结果见图1。

根据图1,从影响的大小看:GDP对M2的响应最小,对M1和M0的响应较大。从影响的时滞看:GDP对M2、M1和M0的响应峰值分别为3期、9期和23期,说明M2、M1、M0分别对经济产出的短期、中期、长期影响较明显。

(二)货币供应量与物价水平的关系

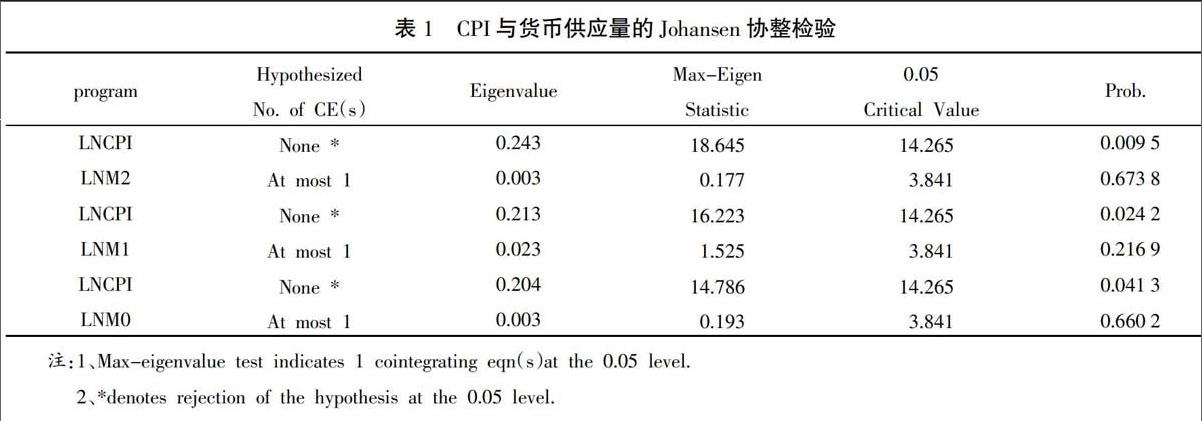

1. 货币供应量对物价水平存在长期稳定的均衡关系。对LNCPI与LNM2、LNM1、LNM0分别建立VAR模型,采用Johansen协整检验法进行检验,最大特征值检验结果如表1。结果显示,LNCPI与LNM2、LNM1、LNM0分别存在一个协整关系,说明货币供应量对我国物价水平存在长期稳定的均衡关系。

2. M2对物价的影响小于M1和M0。对(LNCPI,LNM2)、(LNCPI,LNM1)、(LNCPI,LNM0)三个VAR模型进行AR根检验(过程略),结果表明(LNCPI,LNM2)和(LNCPI,LNM0)各存在一个AR根在圆外,这两个VAR模型不稳定,而(LNCPI,LNM1)全部AR根都在圆内,该VAR模型稳定。

为比较各层次货币供应量对物价的影响,做出三个模型的脉冲响应函数,结果见图2。

根据图2,从影响的稳定性看:CPI对M2的响应整体较为平稳,对M0的响应波动最大。此外CPI对M2、M1和M0的响应均从第4期(一年后)开始明显增加。从影响的大小看:CPI对M1和M0的响应较大。从影响的时滞看:CPI对M2、M1和M0的响应均达到20期(5年)以上,峰值分别在第9期、第10期和第9期(一年后至两年半的时段)。

上述结果表明,M2对CPI的影响小于M1和M0。从货币资金流向的角度看:第一,M2有一部分没有投入到CPI所统计的商品,学者们指出,目前的CPI指数中食品占比为三成,处于较高水平,但没有把房屋等资产价格统计在内。第二,M1和M0主要衡量流通中的现金、企事业单位和个人的存款以及信用卡存款,这些货币的流向集中在企业生产活动的日常支付清算和个人的消费使用,均属于CPI统计的范畴,因此吻合度更好。

(三)货币政策传导渠道的实证分析

本部分将货币供应量M2作为货币渠道的代理变量,将全社会人民币贷款余额LOAN作为信贷渠道的代理变量。为分析货币渠道和信贷渠道作为货币政策传导渠道的有效性,分别检验(LNGDP,LNM2,LNLOAN)和(LNCPI,LNM2,LNLOAN)两组变量的关系。

1. 货币渠道、信贷渠道对经济产出和物价水平均产生作用。对上述两组变量构造VAR模型,滞后量均为3期,进行Johansen协整检验,结果表明两组变量分别存在一个长期稳定的协整关系。具体见表2。

2. 信贷渠道对经济增长的影响较大,货币渠道对物价变动的影响较大。对两个VAR模型进行稳定性检验,结果显示AR根均在单位圆以内,模型稳定(过程略)。构造图3和图4的脉冲响应函数。

根据图3,从影响的稳定性看:GDP对人民币贷款增长和M2增长的脉冲响应在前期均呈正、负向波动,此后均趋于零。从影响的大小看:GDP对贷款增长的脉冲响应峰值大于M2增长,说明一个单位的贷款增长对经济产出的作用大于一个单位的货币增长。从影响的时滞看:脉冲响应的峰值都是第3期。综上分析,在促进经济增长方面,信贷渠道的作用大于货币渠道。

根据图4,从影响的稳定性看:CPI对人民币贷款增长的脉冲响应在前6期呈正、负向波动,此后逐渐趋于零;对M2增长的脉冲响应在整个期间均呈正、负向波动,并趋于衰减,说明货币增长对CPI的影响相对不稳定。从影响的大小看:CPI对贷款增长的脉冲响应峰值小于M2增长,说明一个单位的贷款增长对CPI的作用小于一个单位的货币增长。从影响的时滞看:CPI对贷款增长的响应峰值是第4期,对M2增长的响应峰值是第3期,说明货币增长对CPI的作用早于贷款增长一个季度左右。综上分析,在引起物价变动方面,货币渠道的作用大于信贷渠道。

四、2008年金融危机前后货币供应量对货币政策有效性的影响

(一)时段和指标的选择

1. 时段选择。为研究2008年下半年金融危机全面爆发前后,货币供应量对经济产出和物价的影响变化,本部分将2008年6月作为分段研究分界点。由于1998年1月央行取消信贷限额控制,货币供应量作为货币政策中间目标的地位提高,故将1998年1月作为分段研究起始日期。综上,将1998年1月至2008年6月、2008年7月至2013年12月两个时段进行研究比较。

2. 指标选择。为增加样本数量,提高统计结果准确性,将数据频率由季度改为月度。以工业增加值的当月同比增速作为国内生产总值的代理变量。对1998Q1-2013Q4、1998Q1-2008Q2、2008Q3-2013Q4三个时段GDP与工业增加值累计增速的相关系数进行测算,结果分别为0.90、0.89、0.99,可认为这两个时间序列存在相似的统计特征,以工业增加值增速替代国内生产总值是可行的。

为研究金融危机前后货币渠道和信贷渠道作为货币政策传导渠道的有效性,将工业增加值当月同比增速和CPI当月同比增速分别作为经济产出、物价的代理变量,将M2同比增速和全社会人民币贷款同比增速分别作为货币渠道和信贷渠道的代理变量,分别从金融危机前后两个时段,实证分析VAM,M2R,LOANR和CPIR,M2R,LOANR两组变量的关系。

综上,本部分所选取的指标包括调整后的工业增加值当月同比增速VAM(调整方法见“二、变量选择和数据说明”)、居民消费价格指数当月同比增速 CPIR、货币供应量累计同比增速M2R、M1R和M0R,全社会人民币贷款同比增速LOANR,数据频率为月度。

对上述变量进行单位根检验,结果表明上述变量均为非平稳,均服从1阶单整(过程略)。

(二)金融危机以后,货币供应量对经济产出的作用分化明显

分金融危机前后两个时段对变量(VAM,M2R)、(VAM,M1R)、(VAM,M0R)建立VAR模型,进行AR根检验(过程略),结果表明模型均稳定。建立脉冲响应函数,具体见图5。从图5看出,在金融危机前后两个时期,货币供应量对工业增加值的影响差异明显。

金融危机以前,三个层次货币增速对工业增加值的影响机理相似。从影响的稳定性看:工业增加值增速对M2、M1、M0增速的响应均为正数,峰值均在第2期,后期较快收敛,呈现明显的长尾型。从影响的大小看:工业增加值增速对M2增速的响应较大。从影响的时滞看:工业增加值增速对M2和M1的响应集中在第1期至18期(1年半时间),对M0增速的响应较持久。

金融危机以后,三个层次货币增速对工业增加值增速的影响机理分化明显。从影响的稳定性看:工业增加值增速对M0增速的响应是正向的且最稳定,整体呈向零收敛的长尾型;对M2和M1的响应先负后正,并分别于第11期、第10期达到正向的峰值。由于对M2的响应在24期以后继续呈正、负向波动,因此M2的影响最不稳定。从影响的大小看:工业增加值增速对M2和M0增速的响应峰值均达到1左右。从影响的时滞看:工业增加值增速对M2的响应在短期和长期均较明显,对M0的响应集中在短期(18个月左右),对M1的响应时间处于M2和M0之间。

(三)金融危机以后,货币供应量对物价水平的影响存在波动

分金融危机前后两个时段对变量(CPIR,M2R)、(CPIR,M1R)、(CPIR,M0R)建立VAR模型,进行AR根检验(过程略),结果表明模型均稳定。建立脉冲响应函数具体见图6。

从图6看出,在金融危机前后两个时期,货币供应量对CPI的影响差异明显。

金融危机以前,三个层次货币增速对CPI的影响机理较简单。从影响的稳定性看:CPI增速对M2增速的响应是正向的抛物线型;对M1增速的响应先是正向的,于第12期峰值后呈较陡的长尾型,并于第45期变为负向;对M0增速的响应是正向的,于第5期峰值后呈平缓的趋于收敛的长尾型。从整体看,CPI增速对M0增速的响应较平稳。从影响的大小看:CPI增速对M2增速的响应整体较大;对M1增速的短期响应大,长期响应小;对M0增速的短期响应小,长期响应平稳。可见,金融危机以前CPI受M2影响最大。从影响的时滞看:CPI增速对M2和M0的响应持续时间较长,达到60期(5年)以上,对M1增速的响应集中在45期以内。

金融危机以后,三个层次货币增速对CPI的影响机理分化明显。从影响的稳定性看:CPI增速对各层次货币的响应均呈明显的正、负向波动,其中M0响应波幅最大,M2响应波幅最小。从影响的大小看:CPI增速对M0响应最大,对M2响应最小。从影响的时滞看:CPI增速对M2和M1的响应集中在35期以内,对M0的响应明显持续60期(5年)以上。

(四)货币政策传导渠道的实证分析

1.金融危机以后,货币渠道对经济产出的作用逐渐提升,与信贷渠道相当。对(VAM,M2R,LOANR)建立经济产出传导渠道的VAR模型进行AR根检验,结果表明该模型是稳定的(过程略)。进行脉冲响应函数分析结果见图7。

可以看出,金融危机前后两个时期M2增速、贷款增速对工业增加值增速的影响差异明显。

金融危机以前,M2增速、贷款增速对工业增加值增速的影响机理较简单。从影响的稳定性看:响应均为正向,都逐渐趋于收敛。从影响的大小看:工业增加值增速对M2增速的响应明显小于贷款增速。从影响的时滞看:工业增加值增速对M2增速和贷款增速的响应主要在短期,影响区间主要在前18期。综上分析,信贷渠道是经济产出的主要传导渠道。

金融危机以后,M2增速、贷款增速对工业增加值增速的影响机理分化明显。从影响的稳定性看:工业增加值增速对M2增速和贷款增速的响应在短期均呈明显的正、负向波动,24期以后均趋于平稳。从影响的大小看:两个响应的峰值大致相等。从影响的时滞看:工业增加值增速对M2增速的响应明显持续30期以上;对贷款增速的响应集中在第1期至第22期。综上分析,货币渠道的重要性提高,与信贷渠道一并成为经济产出的主要传导渠道。

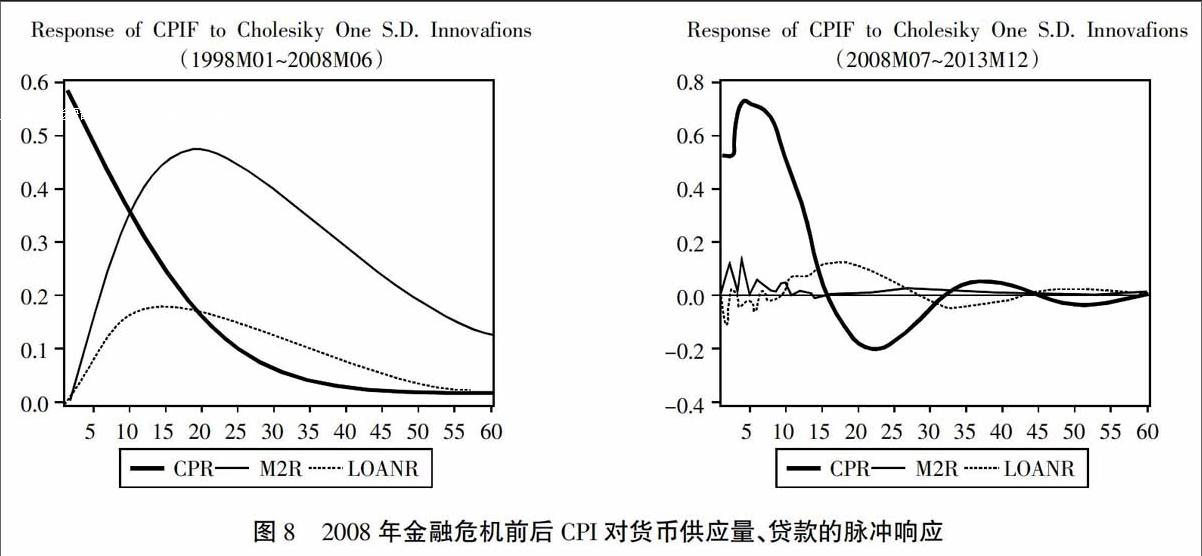

2. 金融危机以后,信贷渠道取代货币渠道,成为影响物价水平的主要渠道。对(CPIR、M2R、LOANR)建立物价水平传导渠道的VAR模型。进行AR根检验,结果表明该模型是稳定的(过程略)。进行脉冲响应函数分析结果见图8。

从图8看出,金融危机前后两个时期M2增速、贷款增速对CPI增速的影响差异明显。

金融危机以前,M2增速、贷款增速对CPI增速的影响机理较简单。从影响的稳定性看:CPI增速对M2增速、贷款增速的响应均呈抛物线型,且趋于收敛,其中M2抛物线较陡,贷款抛物线较平缓。从影响的大小看:CPI增速对M2增速的响应显著大于贷款增速。从影响的时滞看:两个响应均达到60期(5年)以上。综上分析,货币渠道是物价水平的主要传导渠道。

金融危机以后,M2增速、贷款增速对于CPI增速的影响机理分化明显。从影响的稳定性看:CPI增速对M2增速的响应在前10期小幅波动,10期以后趋于零;对贷款增速的响应在60期内呈正、负向波动,波幅逐渐减小,并于45期以后趋于零。从影响的大小看:CPI增速对M2增速的响应明显小于贷款增速。从影响的时滞看:CPI增速对M2增速的响应限于前10期,对贷款增速的响应持续到45期。综上分析,信贷渠道取代货币渠道,成为物价水平的主要传导渠道。

五、结论与建议

(一)结论

1. 货币非中性。货币供应量在我国是非中性的,对经济产出存在明显的作用。其中,M2的影响主要体现在短期(一年以内),长期效果不明显,在一定程度上验证了货币短期非中性、长期中性的理论。M1的中期影响较明显,M0的长期影响较明显。

2. 金融危机以后,货币供应量对经济产出的影响存在波动。2008年金融危机前后两个时期,货币供应量对经济产出的影响差异明显。金融危机以前,货币供应量对经济产出存在稳定的影响。金融危机以后,M2和M1的影响波动明显,持续时间超过3年;M0的影响较稳定,峰值在第3个月,影响效果集中在一年半时间以内。从整体看,金融危机以后,货币供应量对经济产出的影响存在不可控性。

3. 货币供应量增加导致物价长期上涨。货币供应量增加导致物价水平长期上涨,影响集中在一年后至两年半的时段。其中,M2的作用较小、较平稳,M1和M0的作用较大、波动更明显,说明M2的货币有一部分没有投入到CPI所统计的商品中,而M1和M0主要投入到企业生产活动的日常支付清算和个人的消费使用,与物价水平的关系更密切,对CPI的影响更大。

4. 金融危机以后,货币供应量对物价的影响波动明显。2008年金融危机前后两个时期,货币供应量对物价变动的影响差异明显。金融危机以前,货币供应量的作用是稳定的。金融危机以后,货币供应量的影响存在明显的正、负向波动。其中,M2的作用在金融危机以前相对较大、持续时间较长(超过5年),金融危机以后相对较小、持续时间较短(2年半),说明金融危机以后,我国大幅增加的M2中有相当多的资金没有进入到CPI所统计的企业生产流通和个人消费使用的商品中,而是进入了其他非实体经济领域。

M0的作用在金融危机以前相对平稳、影响较小、持续时间较长(超过5年),效应峰值为5个月,在金融危机以后存在明显的正、负向波动、影响变大、效应峰值延长至第10个月。M0取代M2成为影响物价水平的主要货币因素。从整体看,金融危机以后,货币供应量对物价水平的影响存在不可控性。

5. 金融危机以后,货币供应量对经济产出的影响波动性增加。金融危机以前,信贷渠道是经济产出的主要传导渠道。金融危机以后,货币渠道的作用增加,与信贷渠道共同成为经济产出的主要传导渠道。此外,货币渠道和信贷渠道的作用在金融危机以前都是正向的,在金融危机以后都存在明显的正、负向波动,说明金融危机以后两个渠道对经济产出的传导机制不稳定。

6. 金融危机以后,货币供应量对物价的影响波动放大。货币渠道和信贷渠道对我国的物价变动是有效的,货币渠道对物价变动的影响更大。金融危机以前,货币渠道是物价变动的主要传导渠道。金融危机以后,信贷渠道的作用增加,并取代货币渠道成为物价变动的主要传导渠道。此外,货币渠道和信贷渠道对物价变动的作用在金融危机以前都是正向的,在金融危机以后存在正、负向波动,说明金融危机以后两个渠道对物价变动的传导机制不稳定。

(二)建议

为实现经济健康持续增长和物价稳定,应更好地发挥货币供给和信贷投放对我国经济增长和物价稳定的促进作用,实现货币政策最终目标。

1. 逐步减弱货币供应量在货币政策中间目标的地位,寻找更有效的指标作为货币政策中间目标。由于金融危机发生以后,货币供应量对经济增长、物价稳定的作用波动较为明显,影响难以控制、难以衡量,作为货币政策中间目标的有效性和可控性均有所减弱,因此应逐步减弱货币供应量作为货币政策中间目标的地位。

2. 是暂时无法完全放弃货币供应量作为货币政策中间目标的地位时,但今后应进一步完善现有政策框架。

首先,疏通货币政策传导机制。金融危机发生以后,货币供应量对经济增长、物价稳定的作用发生了较大波动,很大程度上是由于信贷渠道和货币渠道的传导机制出现“肠梗阻”。应加大改革力度,疏通货币政策传导机制,提升货币供给支持实体经济的效率和能力。一方面,加快推进市场化改革,破除信贷资源垄断,通过完善政府全面预算制度、全面推进国企改革、有序打破刚性兑付、清理“僵尸”企业等措施,减少低效、无效机构和项目对信贷资源的过多占用,将更多信贷资源向高效、有活力的机构和项目倾斜。另一方面,完善利率传导机制,构建权威的市场利率曲线体系,完善市场利率曲线期限结构,有序打破刚性兑付,降低全社会无风险利率水平,真正发挥利率的价格发现和风险识别作用,通过利率调控,实现金融资源的优化配置。

其次,加强对M0的监控。金融危机发生以后,M0对经济产出的影响较稳定,效应峰值在第3个月,且取代M2成为影响物价水平的主要货币因素。因此,应加强对M0的管控和监测。随着人民币汇率市场化改革持续推进,在人民币贬值预期下,外汇占款规模持续下降,基础货币投放的渠道发生了重大变化。根据蒙代尔不可能三角理论,中国人民银行货币政策的独立性正不断增强,从而为更好地发挥货币政策作用提供了较好环境。中国人民银行应进一步通过公开市场操作和降低法定存款准备金率等货币政策工具的操作,增加基础货币投放,保持M0增速的基本稳定,促进经济产出和物价水平的平稳。

再次,加强信贷渠道管控。金融危机发生以后,信贷渠道的重要性有所凸显,不仅和货币渠道一起对经济增长具有相似的重要性,同时取代货币渠道成为物价变动的主要传导渠道。为促进经济健康发展和物价稳定,应加强贷款规模管控。

3. 完善物价指数构成方法,纳入住房价格,更准确反映全社会物价水平与货币资金流向的关系。例如,可借鉴美国经验,采用等价房租法,把购买房屋看成是自己给自己付房租,通过这个等价隐形房租来衡量房价变化。

参考文献:

[1]Ben S. Bernanke, Alan S. Blinder. The Federal Funds Rate and the Channels of Monetary Transmission[J]. The American Economic Review,1992,(9):901-921.

[2]Robert G. King, Mark W. Watson. Testing Long Run Neutrality[J]. Federal Reserve Bank of Richmond Economic Quarterly,1997,(2):69-101.

[3]刘骁毅.货币政策两种传导渠道对经济增长影响的比较[J]. 统计与决策,2013,(10):167-169.

[4]柳欣,曹晶.信贷投放、货币供给和货币政策的有效性研究[J].开放导报,2011,(1):81-84.

[5][美]米尔顿·弗里德曼,安娜·J.施瓦茨.美国货币史(1867~l960)[M].巴曙松,王劲松,等译.北京:北京大学出版社,2009:482.

[6]肖卫国,靳静.货币供应量作为我国货币政策中介目标的有效性研究[J].统计与决策,2007,(23):134-137.

[7]谢平.中国货币政策分析:1998~2002[J].金融研究,2004,(8):1-20.

[8]汪川,黎新,周镇峰.货币政策的信贷渠道:基于“金融加速器模型”的中国经济周期分析[J].国际金融研究,2010,(4):35-43.

Research into the Effect of Money Supply on Effectiveness of China's Monetary Policy

——Based on Macro Data from 1995 to 2013

Du Liqun, Li Wenzhong

(1. School of Economics, Peking University, Beijing, 1100871;

2.Financial Management Department, Bank of China, Beijing, 100818)

Abstract: The paper discusses the effect of money supply on effectiveness of China's monetary policy and observes changes of the effect before and after the international financial crisis breaking out in 2008, by analyzing the macroeconomic data between 1995 and 2013. The result indicates that money is non-neutral, and it has an impact on both the economic output and price changes. Before the financial crisis, the impact has been considered as stable, while credit channel is mainly the transmission channel of economic output and monetary channel is mainly the transmission channel of price. However, after the financial crisis, the impact is obviously uncontrollable. Monetary channel and credit channel have both become the main channel of economic output, also replace the monetary channel as the main transmission channel of price at the same time.

Key words: Money Supply; Effectiveness of Monetary Policy; Financial Crisis; Economic Output; Price Changes; Credit Channel; Monetary Channel

猜你喜欢

当代经济管理(2016年12期)2017-01-10

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商(2016年25期)2016-07-29

现代经济信息(2016年13期)2016-06-17

学术论坛(2016年5期)2016-05-17

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25

中国工程咨询(2010年1期)2010-02-16