劳动收入与中国城镇家庭风险资产配置研究

2016-11-10 08:34宋炜蔡明超

西北人口 2016年3期

宋炜,蔡明超

(上海交通大学安泰经济与管理学院,上海 200030)

劳动收入与中国城镇家庭风险资产配置研究

宋炜,蔡明超

(上海交通大学安泰经济与管理学院,上海200030)

劳动收入是家庭金融领域中背景风险理论的重要内容,由于国内家庭金融研究起步较晚,理论上针对劳动收入与家庭风险资产配置、股市参与的研究还很少。本文在Campbell&Viceira(2002)研究的基础上构建了引入劳动收入的居民资产配置模型,深入分析了与劳动收入相关的3个变量对居民资产配置的影响。基于中国家庭金融调查(CHFS)2011年的数据,运用Probit模型和Tobit模型实证研究发现:我国城镇家庭预期收入增长率对家庭股市参与和参与程度有显著的积极影响,家庭劳动收入的自有风险与家庭股市参与和参与程度显著地负相关,而劳动收入的协方差风险对股市参与的影响并不显著。

劳动收入;股市参与;股市参与程度

一、引言

劳动收入是背景风险相关理论的重要内容之一。劳动收入对于长期投资者的资产组合与资产配置来说是非常重要的。因为有工作的投资者还拥有人力资本这样一项特殊的资产,其股息等于他们的劳动收入。人力资本是一项不可交易的财富,因此投资者不能够把它卖掉。然而,他们在进行资产配置时,需要考虑自己固有的人力资本,然后对自身持有的金融资产做出相应的调整。

国内家庭金融研究起步较晚,理论上针对劳动收入与家庭风险资产配置、股市参与的研究还比较缺乏,实证方面使用微观层面数据的研究很少,部分是因为缺乏微观家庭金融数据,同时估计家庭层面背景风险存在一定困难。本文将以劳动收入形成的人力资本这一背景资产作为切入点,构建引入劳动收入的居民风险资产配置模型,进一步讨论与劳动收入相关的预期劳动收入增长率、劳动收入的自有风险、劳动收入的协方差风险对居民风险资产配置的影响。由于目前我国家庭持有的风险性金融资产仍较为单一,主要是以股票为主,本文将以股票作为代表性风险资产来实证检验劳动收入对我国城镇家庭股市参与的影响。

二、文献综述与理论基础

(一)劳动收入与居民风险资产配置的相关研究

关于劳动收入风险对家庭金融资产投资的影响,学界还未达成一致的观点。国外学者(Guiso et al.,2008;Vissing-Jorgensen,2002;Cardak and Wilkins,2009)基于意大利、美国和澳大利亚的数据研究发现劳动收入风险对家庭的风险性金融资产投资的影响为负,还有学者(Alessie et al.,2000;Arrondel和Mansson,2002)基于荷兰和法国的数据得出相反的观点,发现劳动收入风险对家庭的风险性金融资产投资没有影响甚至为正的影响。Angerer和Lam(2009)利用美国NLSY79数据库实证研究时把劳动收入风险拆解为持久性收入风险和暂时性收入风险,持久性的收入风险会显著地降低家庭资产组合中风险资产的份额,但是暂时性的收入风险则不会。Dimmock(2012)发现劳动收入风险等背景风险也会影响机构投资者的资产配置。Palia,Qi和Wu(2014)发现劳动收入波动率会显著地降低家庭股市参与和持股比例,家庭的劳动收入与股票收益高度正相关时,投资股票的可能性较小。

国内方面,针对劳动收入与家庭风险资产配置的研究还比较少,何兴强、史卫和周开国(2009)利用2006年的投资者行为调查数据研究发现劳动收入风险大居民进行风险性金融资产投资的可能性更低。离退休居民的投资参与对劳动收入风险具有更强的敏感性,就业状况对投资参与的影响不显著。朱涛、卢建、朱甜和韩湜(2012)发现人力资本对家庭风险性金融资产投资具有“财富效应”,人力资本风险对家庭金融资产投资具有“替代效应”,人力资本风险的波动降低了家庭参与股票市场的积极性。陈莹、武志伟和顾鹏(2014)根据江苏某银行提供的客户信息研究发现收入风险对家庭风险资产配置的影响随着收入水平的变化呈现非线性的关系。

(二)劳动收入与居民风险资产配置的理论分析

1.不考虑劳动收入的居民风险资产配置模型

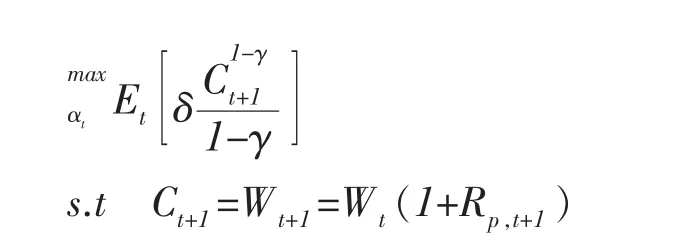

假设投资者的财富只是易于交易的金融资产,投资者具有一定量的金融财富Wt,在t期做出资产组合的决策,在t+1期消费资产组合的变现价值Wt+1。投资者有两种资产可以投资:无风险资产和风险资产。无风险资产具有常数收益率Rf,且rf=log(Rf);风险资产具有简单的随机收益率Rt+1,且rt+1=log(Rt+1),Etrt+1和σu2分别表示投资者根据第t期的信息而建立的均值和方差。Wt在t+1期获得的收益率为Rp,t+1=αt(Rt+1-Rf)+Rf,其中αt表示t期Wt中投资于风险资产的比例,rp,t+1=log(Rp,t+1),投资者在t期选择αt以最大化在t+1期消费Ct+1的期望效用,投资者具有标准效用函数决定的消费偏好,投资者风险厌恶,风险厌恶系数为常数γ,t+1期的折现系数为δ,因此投资者面临下面的问题:

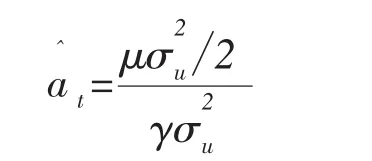

可以求得风险资产最优配置比例为:

其中μ=Etrt+1-rf

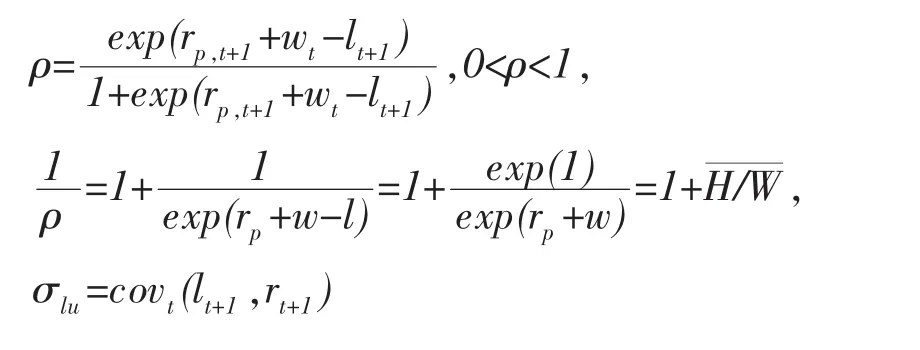

2.考虑有风险劳动收入的居民风险资产配置模型

当劳动收入有风险时,预期劳动收入增长率g将发生变化,人力资本Ht将变得不稳定,结合之前的模型,在初始状态下,投资者具有一定量的金融财富Wt,在t期做出资产组合的决策,在t+1期消费资产组合的变现价值Wt+1以及非负且随机变动劳动收入Lt+1,Lt+1=log(Lt+1)~N(l,σl2),投资者不能将t+1期的劳动收入资本化并利用所得用于t期的投资,劳动收入风险不可通过保险予以化解。投资者仍然有两种资产可以投资:无风险资产和风险资产。无风险资产具有常数收益率Rf,且rf=log(Rf);风险资产具有简单的随机收益率Rt+1,且rt+1=log(Rt+1)。Wt在t+1期获得的总收益为Rp,t+1=αt(Rt+1-Rf)+Rf,其中αt表示t期Wt中投资于风险资产的比例,rp,t+1=log(Rp,t+1),此时投资者面临的问题变为:

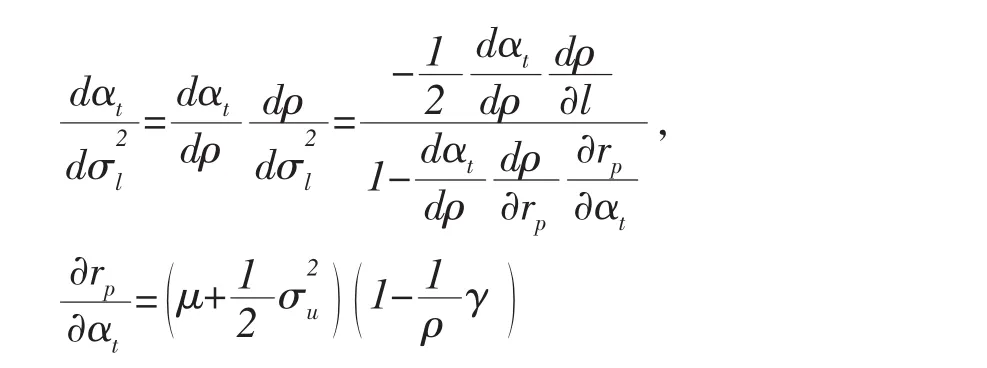

该模型得不出精确的解析解,但通过运用线性对数方法进行拓展分析,可以得到近似的解析解:

其中,消费的财富弹性:

当σlu=0时,

通过链式法则求微分,可得到:

当γ>(1/ρ)>1时,(鄣rp/鄣αt)>0,从而可以得到:

本研究关注劳动收入风险的两方面:劳动收入的变动性、劳动收入与风险金融资产收益率的相关性。首先来考虑劳动收入的自有风险,假设σlu=0,即劳动收入与风险资产收益率无关。由(1)可知,无论自有风险有多大,拥有劳动收入的投资者都将使其资产组合更加倾向于风险金融资产。由(2)可知,当劳动收入的波动率增加时,对于风险资产的投资倾向会减少。在极端情况下,当劳动收入变化无常时,投资者的风险资产配置将与无劳动收入的退休投资者相同。此外,人力资本H与消费财富弹性的倒数(1/ρ)和风险资产最优配置比例αt正相关。

再考虑劳动收入与风险资产收益率的相关性σlu≠0,这将进一步影响风险资产的最优配置比例,当二者正相关时,将进一步减少最优配置状态下的风险资产数量。当二者负相关时,将会增加最优配置状态下的风险资产数量。在极端情况下,当劳动收入与风险资产收益率完全正相关时,劳动收入则成为一种隐形的风险资产投资,投资者将减少资产组合中的风险资产来抵消这部分投资。

三、数据样本、分析变量和实证方法

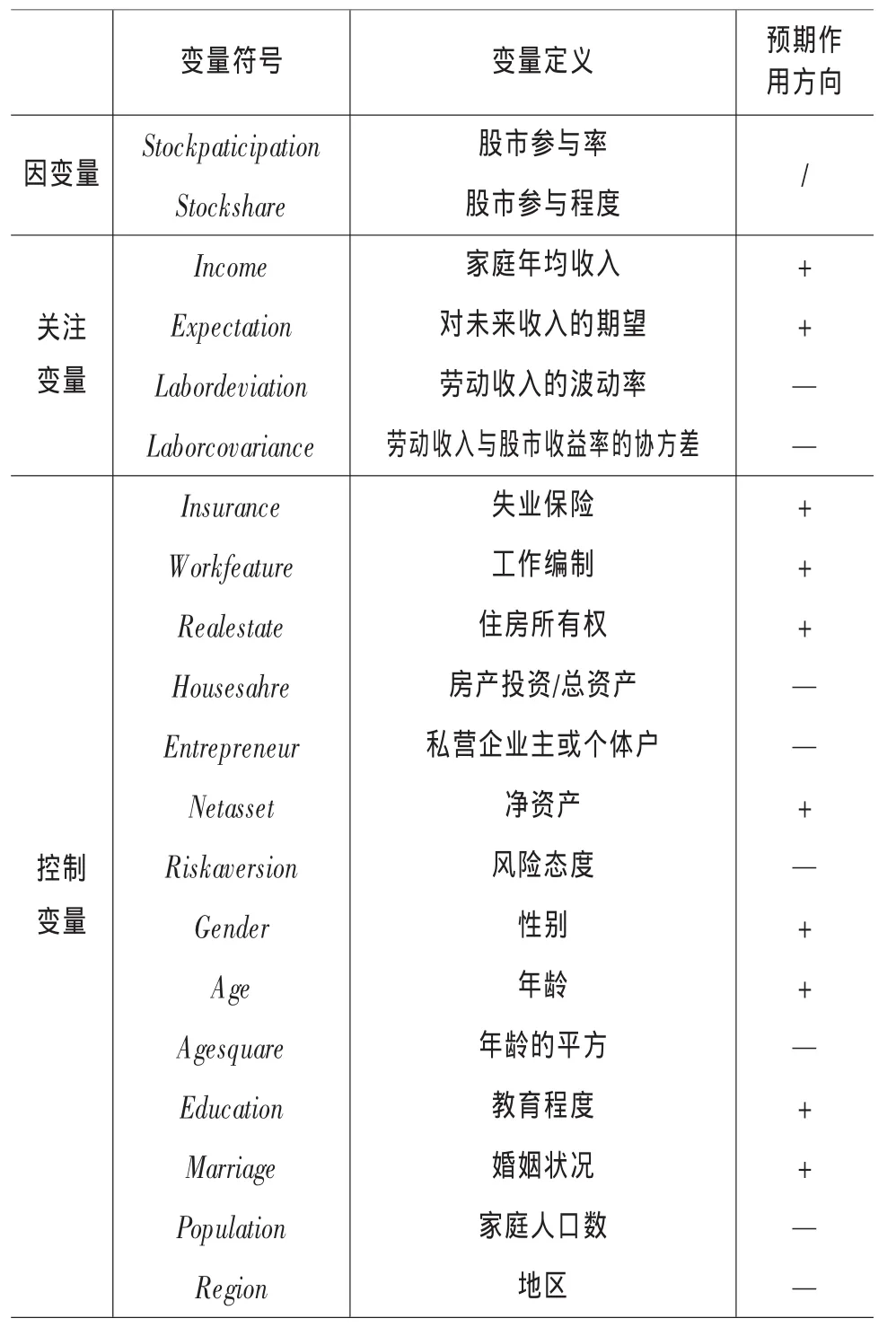

表1 研究变量定义及预期符号

(一)数据来源和样本选择

本文的数据来自西南财经大学中国家庭调查与研究中心发起的中国家庭金融调查(CHFS),该中心分别于2011年和2013年进行了2轮全国调查,目前仅有2011年的数据公开发布。本文的数据样本选择的是2011年调查数据中的4988户城镇家庭。

(二)分析变量

1.因变量

本文选用两个指标来度量中国城镇家庭的股市参与:一是股市参与率(Stockpaticipation),这是一个0-1虚拟变量,1表示家庭参与股市,0表示不参与。二是股市参与程度(Stockshare),即持有的股票市值占家庭总金融资产的比例。

2.关注变量

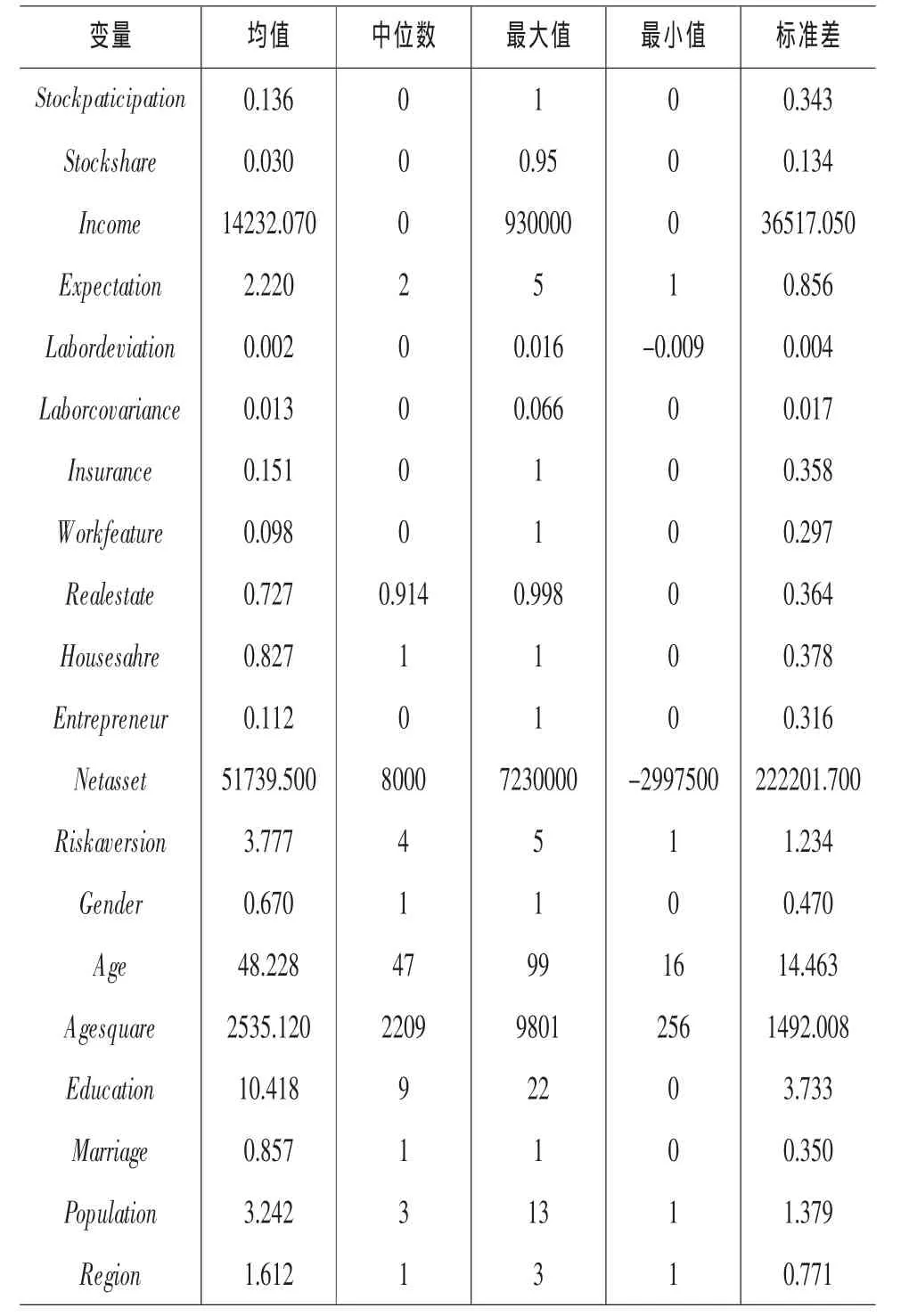

表2 研究变量的描述性统计

根据(1)和(2)建立的模型,劳动收入的引入对城镇家庭股市参与产生重要影响。在分析投资者的最优风险资产配置比例时,需要同时考虑劳动收入形成的人力资本的财富效应和替代效应。人力资本的财富效应主要通过家庭的年平均收入(Income)和预期劳动收入增长率(Expectation)来衡量,由于调查问卷中没有设计对家庭未来收入或收入增长率预期的问题,本文选择根据受访者对未来3-5年经济形势和现在的比较的回答作为替代,因为预期未来经济形势好,居民未来收入或收入增长率将会增加,按照对未来经济的预期分别赋值1-5表示非常差、较差、几乎不变、较好和非常好。人力资本风险主要通过2个变量来度量:一是劳动收入的波动率(Labordeviation),即劳动收入增长率的方差,由于缺乏家庭的历史收入数据,本文选取了家庭户主所在行业的历史平均工资作为替代,而行业平均工资来自国家统计局编制的劳动统计年鉴中的2004—2014年分行业城镇职工平均工资。二是劳动收入与股市收益率的协方差(Laborcovariance),即行业年平均工资增长率和沪深300指数年收益率之间的协方差。

(三)实证方法

实证研究家庭股市参与可以拆解为两个阶段,家庭首先决策是否参与股市,其次再决定持股比例,即如何在股票和其他资产之间进行配置,本文借鉴Guiso,Jappell和Terlizzese(1996),Hochoguertel(2002)和Cocco(2005)以及吴卫星、何兴强等国内外学者的研究方法,针对第一阶段股市参与的决策,本文运用Probit模型。而对于第二阶段股市参与程度的决策,本文运用Tobit模型来研究。

四、实证分析

(一)描述性统计

表2中报告了各研究变量的描述性统计,其中4988个城镇家庭的平均股市参与率为13.6%,而平均持股比例仅为3%,我国A股历史上涨跌幅过大,A股收益率和各行业的平均工资增长率的协方差较小,同时各行业的平均工资增长率的波动率也相对较小,拥有失业保险的家庭为15.1%,而有工作编制的则不足10%。住房方面,82.7%的家庭具有自有住房,房产在总资产中占比则高达72.7%,部分家庭房产几乎为唯一资产。超过11%的家庭拥有私营企业或者自主创业,各家庭整体的风险态度为风险中性偏厌恶。

(二)回归分析

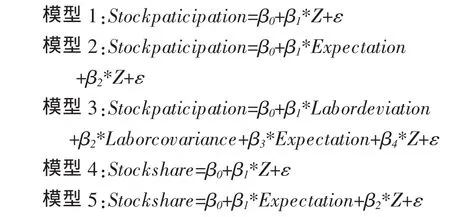

本文的实证模型概括如下:

这里为了简化表达式,用Z代替其他变量:

Income,Insurance,Workfeature,Realestate,Entrepreneur,Netasset,Riskaversion,Gender,Age,Agesquare,Education,Marriage,Population,Region。

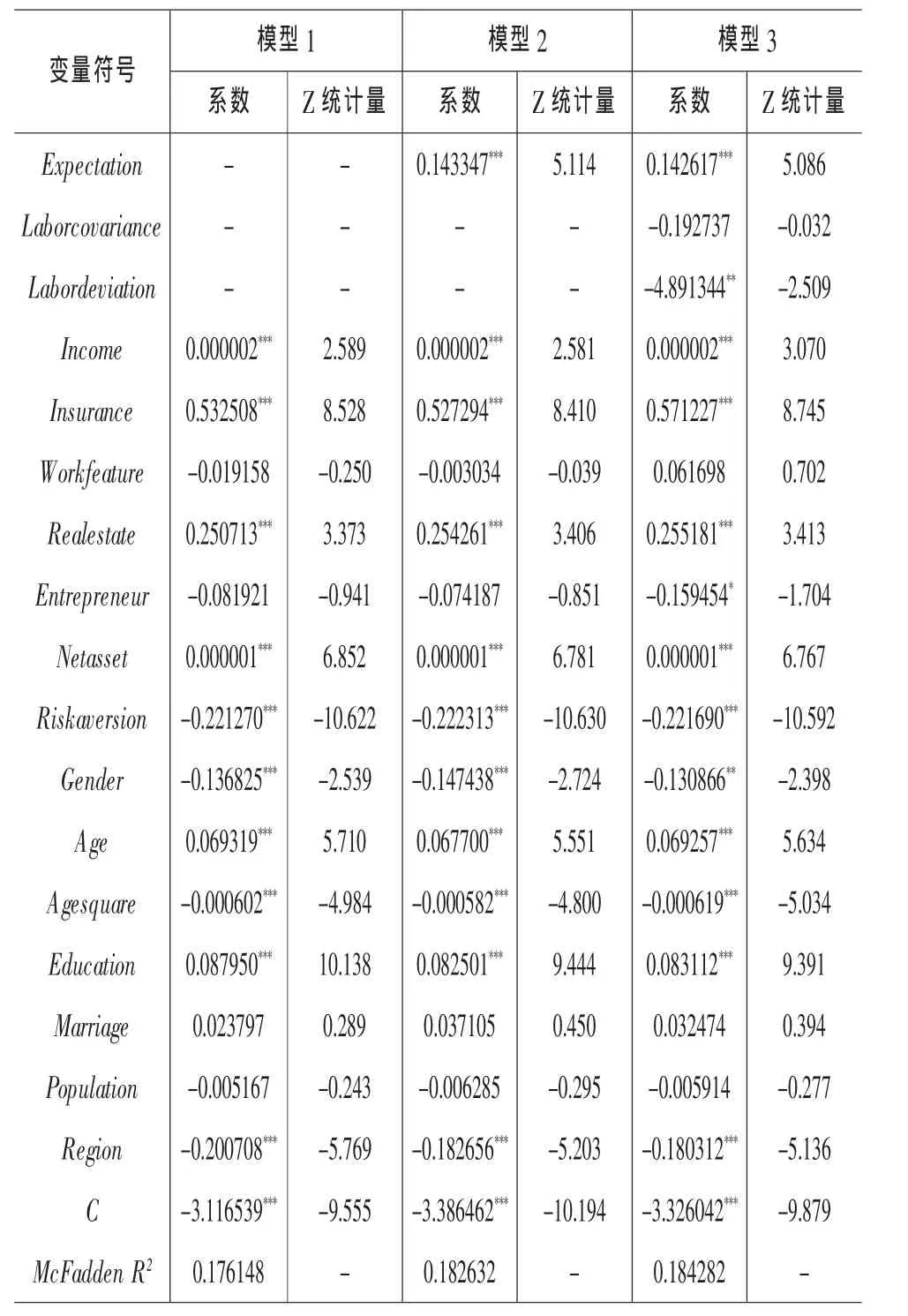

表3 Probit模型回归分析结果(被解释变量:股市参与率)

表3中模型1研究了不考虑预期劳动收入增长率和劳动收入风险的情况。家庭年平均收入和工作背景因素中的失业保险对家庭股市参与均有显著的正面影响,但是否有工作编制则影响不显著。家庭拥有自有住房显著地增加了参与股市的概率,体现了住房的财富效应。家庭拥有私有企业或者自主创业相对降低了参与股市的概率,但是影响并不显著。家庭净资产作为家庭财富的代理变量对家庭股市参与影响显著,家庭净资产越大,参与股市的概率越高。风险态度方面家庭风险厌恶程度越高,参与股市的概率越低,年龄对股市参与的影响表现出非线性关系,这一点和家庭投资的生命周期理论相一致,即年轻人随着年龄增长,股市参与概率先增加,但是在步入老年之后,股市参与概率下降。

模型2引入了预期收入增长率变量,当受访家庭对未来经济预期越好时,其参与股市的可能性也越高,这种影响在1%的显著性水平下显著,当预期未来经济向好时,相应的预期未来劳动收入增加或者劳动收入增长率会增加,投资者的劳动收入将会相应增加,从而参与股市的可能性提高,这和理论模型预测的结果基本一致,其他变量对股市参与的影响基本不变。

模型3再引入了劳动收入波动率变量和劳动收入增长率与股市收益率的协方差变量,在控制其他变量之后,劳动收入波动率越大,股市参与的概率越低,而且在5%的显著性水平下有显著影响。劳动收入协方差对股市参与有负面影响,但是这种影响并不显著,可能是因为历史上A股涨跌幅较大,劳动收入增长率和股市收益率的相关性较小,居民投资股市时较少考虑这一因素。

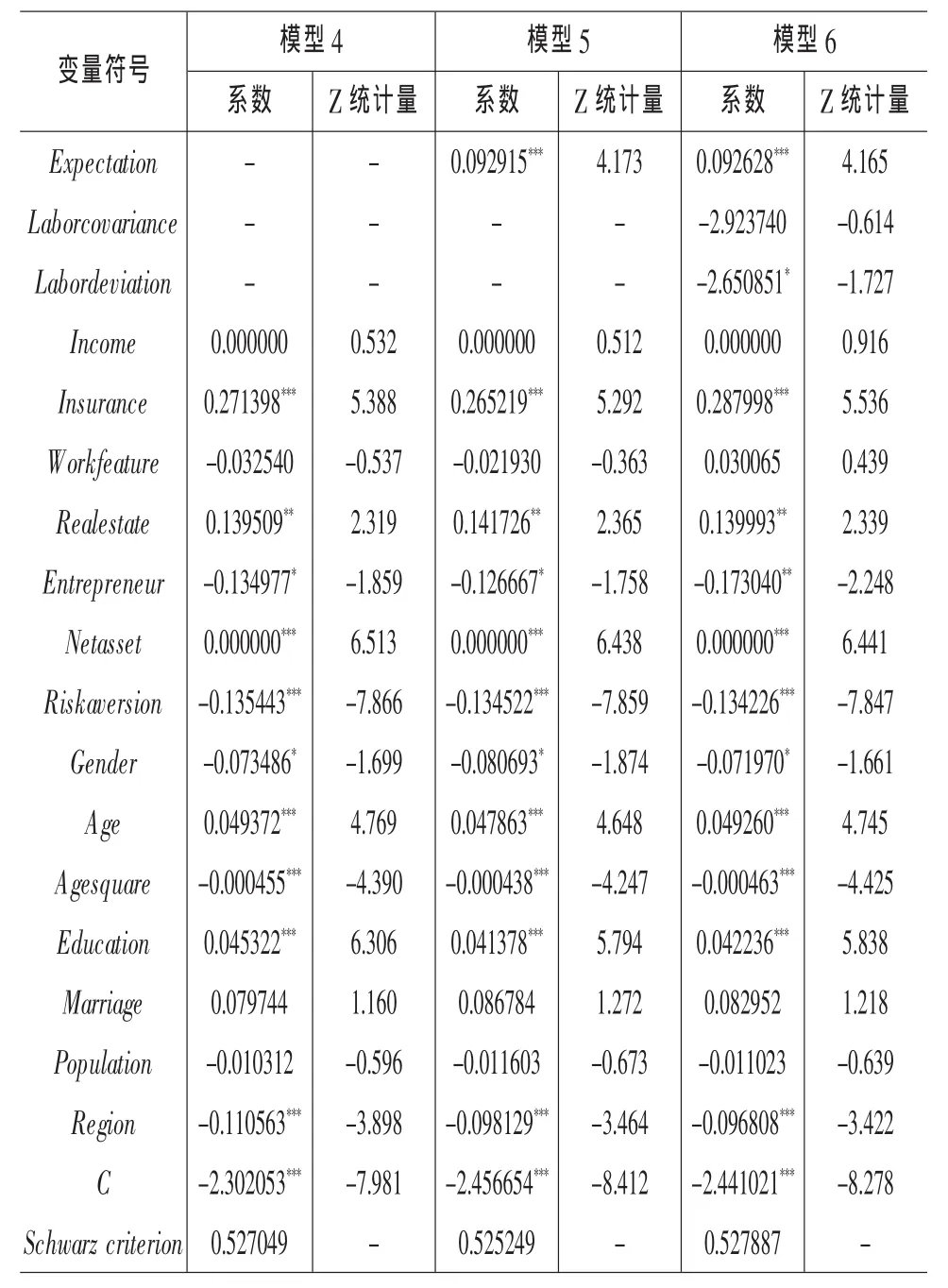

表4 Tobit模型回归分析结果(被解释变量:股市参与程度)

表4中各解释变量对股市参与程度和前文中对股市参与概率影响基本一致,其中预期未来劳动收入增长率对家庭的持股比例在1%的显著性水平下有积极的影响,预期未来收入或收入增长率越高,持股比例也相应越高。不同点在于家庭年均收入对持股比例的影响并不显著,而且劳动收入波动率仅在10%的显著性水平下对股市参与程度有负面影响。

五、结论和建议

本文的实证研究结论有以下几点:(1)城镇家庭预期收入增长率对股市参与和参与程度有显著的积极影响。股市有限参与和持股比例的巨大差异与家庭之间的异质背景风险尤其是劳动收入风险有关。我国城镇家庭劳动收入波动率对股市参与和参与程度有显著的负面影响。(2)家庭拥有失业保险时,家庭成员的工作和收入得到了相应的保障,从而在一定程度上降低了家庭的劳动收入风险,促进了股市投资,但家庭成员是否有工作编制对股市投资的影响则并不显著。对于多数家庭而言,拥有自有住房显著地促进了股市参与,房产投资的“财富效应”明显。(3)在人口统计学特征等其他方面的影响因素中,户主年龄与股市参与呈现非线性的倒U型关系,中国家庭金融投资存在“生命周期效应”。户主的受教育程度对家庭股市参与具有显著的正面影响,户主的受教育程度越高,具备的股市投资专业知识越多,参与股市投资的进入成本越低。此外,我国东部地区参与股市的概率和持股比例均显著地高于中西部地区。

本文研究结论的政策含义:(1)在加强资本市场制度层面建设,做好引导投资者进行价值投资,切实保护中小投资者权益的同时,逐步提高基本工资标准,稳定增加家庭收入和增长率,采取多种形式不断扩大就业降低失业率,扩大社会保险特别是失业保险的覆盖范围等来减小家庭收入的不确定性和波动性,将有利于我国提高家庭参与积极性和相应的持股比例。(2)房地产业经历过去十年的黄金发展期后近几年略有下滑,但是引导房地产业健康发展,改善居民家庭的住房条件,提高家庭的住房拥有率,发挥自有住房的“财富效应”,也将促进家庭的股市参与。(3)考虑到家庭投资的“生命周期效应”和股市的进入门槛,加强家庭居民特别是年轻的投资者的入市教育,提高金融专业知识,引导投资者做好基本面分析,从而做出合理的投资决策。

本文的不足之处和未来的研究方向:由于缺乏样本家庭的历史收入数据,采用了户主所在行业的历史平均工资来作为替代,进而计算有关劳动收入风险的2个指标,这没有考虑到样本家庭的特质性风险。同时也没有考虑与劳动者相关的其他收入,这样计算出来的劳动收入风险存在高估或者低估家庭实际收入风险的倾向,当然这有待于获取更加详尽的家庭微观金融数据来进一步完善。筝

[1]Vissing-Jorgensen A.Limited stock market participation and the elasticity of intertemporal substitution[J].Journal of Political Economy.2002(8):121-124.

[2]Cardak,B.A.,Wilkins R.The determinants of household risky asset holdings:Australian evidence on background risk and other factors[J].Journal of Banking and Finance,2009,33:850-860.

[3]Alessie,R.,Hochguertel,S.,Soest,A.V.Household portfolios in the Netherlands[D].European University Institute,2005.

[4]Arrondel L.and Masson,A.Stockholding in France[D]. CNRS-DELTA,2002.

[5]Angerer X.and Lam P.Income risk and portfolio choice:an empirical study[J].Journal of Finance,2009,64:1037-1055.

[6]Dimmock,StephenG.Backgroundriskanduniversity endowment funds[J].Review of Economics and Statistics,2012,94(3):789-799.

[7]Palia,D.,Qi,Y.,Wu Y.Heterogeneous background risks and portfolio choice:evidence from micro-level data[J].Journal of Mone,Credit and Banking,2014,46(8):1687-1720.

[8]何兴强,史卫,周开国.背景风险与居民风险金融资产投资[J].经济研究,2009(12):119-129.

[9]陈莹,武志伟,顾鹏.家庭生命周期与背景风险对家庭资产配置的影响[J].吉林大学社会科学学报,2014,54(5):73-173.

[10]朱涛,卢建,朱甜,韩湜.中国中青年家庭资产选择:基于劳动收入、房产和财富的实证研究[J].经济问题探索,2012(12):170-177.

[11]Campbell J.Y.,Viceira,L.M.Strategic Asset Allocation:Portfolio Choice for Long-Term Investors[M].Oxford.Oxford University Press,2002:151-173.

特别申明本刊已许可中国学术期刊(光盘版)电子杂志社在中国知网及其系列数据库产品中以数字化方式复制、汇编、发行、信息网络传播本刊全文。该社著作权使用费与本刊稿酬一并支付。作者向本刊提交文章发表的行为即视为同意我社上述声明。

Labor Income and Risk Asset Allocation of China’s Urban Households

SONG Wei,CAI Min-chao

(Antai College of Economics&Management,Shanghai Jiao Tong University,Shanghai 200030)

Labor income is an important part of background risk theory in the field of family finance.Domestic research on family finance started late.Theoretical study on labor income,household assets allocation and stock market participation is rare.Based on the study of Campbell&Viceira(2002),we constructed residents asset allocation model including labor income.We analyzed the impact of three variables associated with labor income on residents asset allocation.Then with the CHFS research data collected in 2011 we uesd Probit model and Tobit model to conduct the empirical study and found that urban households expectation of income growth have a significant positive impact on the stock market participation.Labor income risk has a significant negative relationship with stock market participation.The impact of labor incomes covariance risk on stock market participation is not significant.

labor income;stock market participation;depth of stock market participation

F832.5

A

1007-0672(2016)03-0026-06

2015-11-29

国家自然科学基金资助项目“引入背景风险理论的主权财富基金战略资产配置”(项目编号:71271135)的阶段性研究成果。

宋炜,男,湖南张家界人,上海交通大学安泰经济与管理学院研究生,研究方向:资产组合管理;蔡明超,男,上海交通大学安泰经济与管理学院研究生教授,博士生导师,研究方向:资产组合管理。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

社会科学研究(2020年1期)2020-04-22

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年27期)2016-07-26

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

党政干部学刊(2015年7期)2015-12-24

社会科学研究(2015年4期)2015-11-27