碳排放权会计体系构建

2016-11-07 06:32:38毛小松

财会研究 2016年9期

■/毛小松

碳排放权会计体系构建

■/毛小松

碳排放权交易机制是政府实行总量控制的一种配额交易机制,政府向企业发放碳排放权的配额,并规定企业排放二氧化碳的上限额度。文章就碳排放权交易过程中的情形进行了划分,并构建了碳排放权的会计体系,举例说明了不同情形下的会计处理方法,编制了财务报表。

碳排放权会计体系会计处理

欧盟2003年第87号法令(Directive2003/87EC)对欧盟温室气体排放贸易机制在实施中的很多问题做了具体规定。欧盟委员会根据《京都协议书》为欧盟各成员国规定的减排目标和欧盟内部减排分担协议,确定各个成员国的二氧化碳排放量,再由各个成员国根据国家分配计划(National Allocation Plan,NAP)分配给国内的企业。如果这些企业通过技术改造,达到大幅度减少二氧化碳排放的效果,可以将用不完的排放权卖给其他企业,这就是二氧化碳排放权交易机制。

碳排放权交易机制是政府实行总量控制的一种配额交易机制,政府向企业发放碳排放权的配额,并规定企业排放二氧化碳的上限额度,对企业温室气体排放实行总量管理和减排,并对超出配额的排放实施重罚。在配额有效期内,控排企业剩余年度配额经主管部门确认后,可转为下年度使用,但是不能预支下年度配额。在这种机制下关于碳排放权的问题会计上存在以下困扰:排放权是否属于资产,属于哪种资产;碳排放权如何进行初始计量和后续计量;排放权在会计处理中具体如何操作。

一、碳排放权会计体系构建

(一)碳排放权的计量

会计计量作为碳会计的一个重要环节,其关键是计量属性的确定和计量单位的选择。碳排放权作为一种新型的资产,在以后的交易与管理过程中存在很多的不确定因素,因此选择计量属性与计量单位时不应该过于单一,以免核算不准确或为以后的计量带来不便。

1.计量单位。碳排放权取得途径多样,使用用途各不相同,因而不能只采用货币计量,应该选择以货币计量为主,其他辅助计量单位,如排放量、配额等为辅的计量方法。可以更加全面的反应企业的碳排放权信息。

2.计量属性。会计计量的属性主要包括以下几种:历史成本、可变现净值、现值、公允价值和重置成本。历史成本计量方式是建立在币值稳定假设的基础之上,按照购买碳排放权所付出对价的公允价值或者支付的现金或现金等价物的金额计量。该种计量方式主要用于取得碳排放权的初始计量,该种计量方式简便易行,具有可验证性和客观性。但是后期碳排放权发生公允价值变动等情况时历史成本计量方式就不能及时正确的反映碳排放权价值,如果企业免费获得的碳排放权,采用历史成本的计量属性,碳排放权的账面成本为零,不能准确的反映企业现实的资产状况。因此在采用历史成本进行计量的同时还要选择其他的计量方式。

公允价值方法包括估价技术法、市价法和类似项目法。估价技术法是当资产或者负债市场价格很少甚至不存在时,采用一定的估价技术估计其公允价值的方法。市价法是采用市场价格作为资产或者负债公允价值的方法。类似项目法在无法确定资产或者负债公允价值的时候采用,参考类似项目的市场价格来确定其公允价值。碳排放权可以采用上述方法确定其公允价值,采用公允价值确认的碳排放权可以反映碳排放权在不同时期不同市场的实时价值,能够更好的反映企业的资产负债情况,更能反映碳排放权交易的经济实质。如果采用公允价值的计量属性,企业无偿获得的碳排放权就可以采用公允价值入账,这样就可以准确真实的反映企业的资产状况了。但是采用公允价值计量存在一定的主观性,公允价值的估计很可能不是公允的,没有历史计量属性反映的碳排放权价值真实。因此在选择碳排放权的计量属性时应选择历史计量属性与公允价值计量属性有机结合的方式。

我国现阶段碳排放权交易市场尚不完善,随着市场的发展,可变现净值、现值和重置成本法都可能会应用到碳排放权价值的核算中来,现阶段主要采用历史价值与公允价值相结合的方式。

(二)碳排放权的确认

作为资产必须具备四个条件:一是过去的交易、事项形成的;二是由企业拥有或控制的资源;三是该资产的使用预期会给企业带来经济利益;四是必须能用货币进行计量。碳排放权符合上述条件,因此可以作为一项资产。对于碳排放权作为哪种资产进行核算大家观点不一,有的学者认为应该作为无形资产,还有的学者认为应该作为存货,笔者认为碳排放权应该按照取得的方式与持有的目的不同分别作为无形资产与可供出售金融资产进行核算。

对与企业从政府无偿取得的碳排放权以及购买的用于弥补碳排放额不足的部分应该作为无形资产核算,对于购买准备出售的碳排放权应该作为可供出售金融资产进行核算。

《企业会计准则第6号——无形资产》规定无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产是具有可辨认性的同时不具有实物形态的非货币性资产。碳排放权具备无形资产的特征,可以确认为无形资产。该部分碳排放权的初始计量、后续计量及会计处理与无形资产的计量与处理一致。初始计量时将购买无形资产的购买价款,使得该项资产达到预定用途的支出,发生的相关税费等借记“无形资产——碳排放权”,贷记“银行存款”、“应付账款”等相关科目。如果是企业无偿分配到的碳排放权应该借计“无形资产——碳排放权”,贷记“递延收益”科目。

《企业会计准则第22号——金融工具确认和计量》规定可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产,以及除下列各类资产以外的金融资产:(一)贷款和应收款项。(二)持有至到期投资。(三)以公允价值计量且其变动计入当期损益的金融资产。对于碳排放权准备持有待售的部分,作为资产是企业多余的排放权的出售,不是为了持有到期,也不是仅仅为了交易的资产,因此应该作为可供出售金融资产核算,该部分碳排放权的初始计量、后续计量及会计处理也应与可供出售金融资产的计量与处理一致。取得时按照公允价值及发生的交易费用计入“可供出售金融资产——碳排放权(成本)”科目。

表1 碳排放权的确认表

《京都协议书》包含三个减排机制,即清洁发展机制(CDM),联合履行机制(JI)和“碳减排”贸易机制(ET)。清洁发展机制(CDM)是建立在发展中国家与发达国家间的碳交易市场上的。我国目前的碳排放权交易主要是基于CDM项目的碳减排交易。对于基于CDM项目的碳排放权不具有实物形态,因此不应该确认为存货,基于CDM项目的碳排放权也是一种不具备实物形态的资产,因此基于CDM项目的碳排放权也应该作为无形资产进行核算。与上述碳排放权不同的是基于CDM项目的碳排放权需要研发,即研究阶段与开发阶段。研究阶段主要是指CDM项目注册成功之前所发生的费用,比如项目书设计费,市场调查费,评审费等等。这些费用应该予以费用化,期末转入管理费用。借记“研发支出——费用化支出”,贷记“银行存款”、“应付账款”等科目。期末借记“营业外支出——碳排放权支出”,贷记“研发支出——费用化支出”。开发阶段是CDM项目注册成功后所发生的投产监测费、联合国的适应性费用、行政管理费等,对于这些费用符合资本化条件的费用要予以资本化,计入碳排放权的资产价值中。借记“研发支出——资本化支出”,贷记“银行存款”、“应付账款”等科目。获得经CDM理事会签发的“经核证减排量(CERs)”后转入无形资产,借记“无形资产——碳排放权”,贷记“研发支出——资本化支出”。对于不符合资本化条件的作为当期损益,借记“研发支出——费用化支出”,贷记“银行存款”、“应付账款”等科目。期末借记“营业外支出——碳排放权支出”,贷记“研发支出——费用化支出”。

因此,由政府免费分配的碳排放权额度作为无形资产核算,企业通过节能减排等CDM项目自创的碳排放权也作为无形资产核算,外购的碳排放权如果是用于弥补碳排放量的不足部分的作为无形资产核算,如果是持有待售的作为可供出售金融资产进行核算。对于企业使用的碳排放量按照目的不同同样划分为两类,一类是企业自用的部分,即在政府要求的排放量以内的部分,作为无形资产核算,一类是企业超出碳排放配额的部分,可以出售的作为可供出售金融资产进行核算。企业年末剩余的未使用的配额是企业剩余的,可以进行出售,年末该部分由无形资产转为可供出售金融资产进行核算。

(三)碳排放权的后续计量

对于按照无形资产核算的碳排放权包括基于CDM项目的碳排放权,《企业会计准则第8号——资产减值》规定,无形资产应进行减值测试,计提减值准备。碳排放权减值应该借记“资产减值损失——碳排放权减值损失”,贷记“无形资产减值准备”。出售时注销相应账户的余额,差额计入当期损益。碳排放权作为无形资产核算时还要在使用寿命内进行摊销,借记“管理费用”,贷记“累计摊销——碳排放权”。

对于按照可供出售金融资产核算的碳排放权,持有期间碳排放权的公允价值发生变动时借记或贷记“可供出售金融资产——碳排放权(公允价值变动)”科目,借记或贷记“资本公积——其他资本公积”科目,出售时注销相应账户的余额,差额计入“投资收益”科目。企业出售碳排放权取得的收入贷记“营业外收入——碳排放收入——经营收入”。对于低于或者高于碳排放权市场定价的部分分别计入“营业外支出——碳排放支出——价差支出”,“营业外收入——碳排放收入——价差收入”进行核算。

(四)碳排放权的披露

碳排放权作为一种资产,应该采取表内披露和表外披露两种方式结合使用。对于碳排放权核算业务较多,碳排放权对于企业发展比较重要的企业可以单独设置碳排放权资产负债表等财务报表,对于碳排放权交易较少,可以在原来报表的基础上加设相关科目进行披露。

表内披露时,资产负债表无形资产和可供出售金融资产下加设碳排放权二级科目。资本公积中也单独反映归属于碳排放权的资本公积。利润表中在营业外收入下单独列示“碳排放收入”、营业外支出项目下列示“碳排放支出”,投资收益中也要单独反映碳排放权收入。

表外披露主要是为利益相关者进行决策提供主要信息。因此表外披露部分应该包括碳排放权的数量、金额、取得的时间及方式等;企业核算碳排放权的会计方法;碳排放权公允价值的确定方法;碳排放权所采用的会计政策与方法;企业碳排放权的额度以及是否存在超值等等。同时表外信息披露还要反映企业碳排放权的使用情况,是否超值以及是否有罚款,罚款的具体金额等。

二、碳排放权的会计处理举例

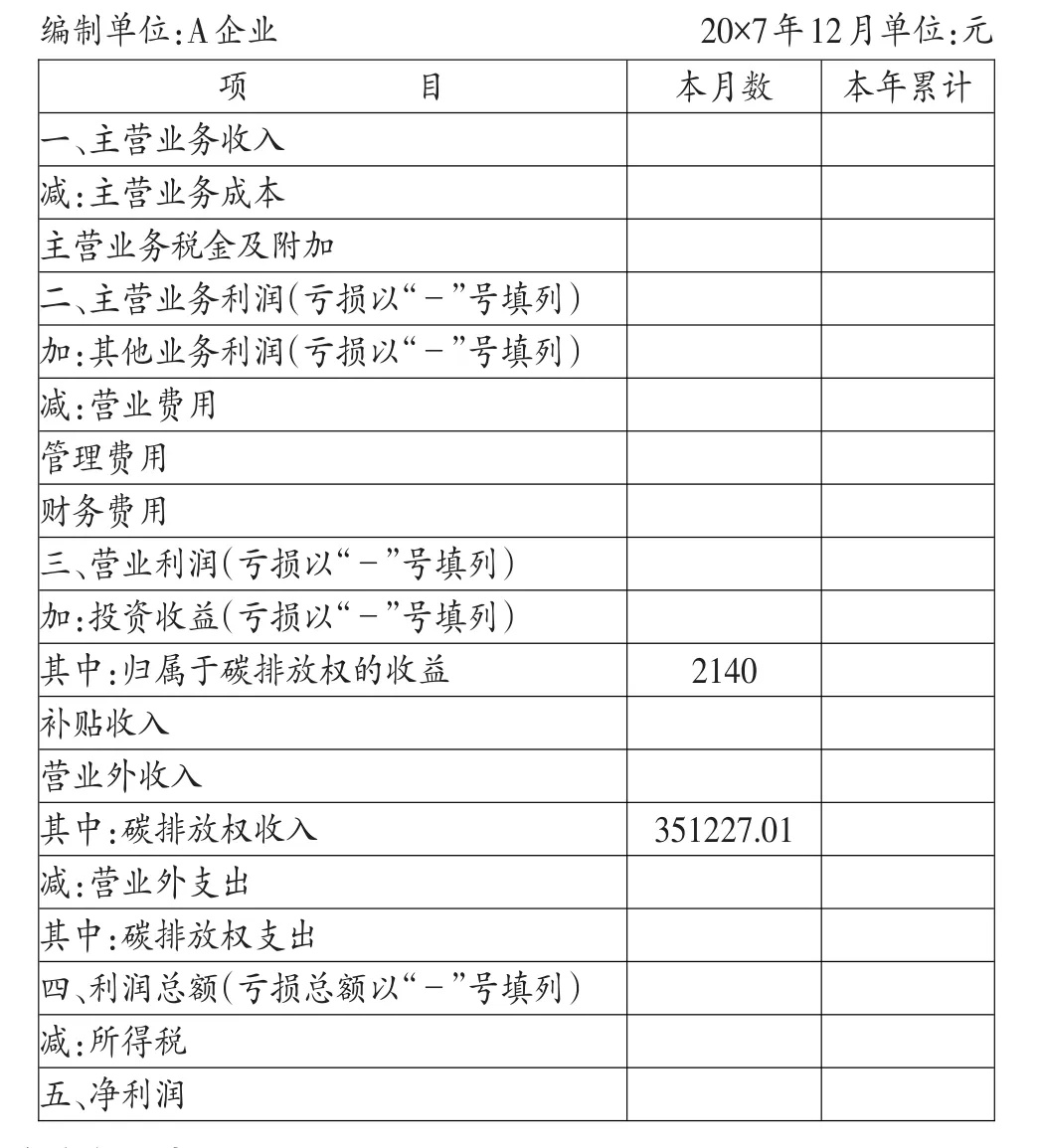

例:北京市20×7年碳排放量为4521.46万吨,单价为77.68元/吨,北京市的碳排放权价值为351227.01万元,假设北京市某企业A20×7年、20×8年均分配到0.01%的排放权,该企业分配到的碳排放权价值为351227.01元。江苏省20×7年的碳排放量约为14822.83万吨,单价也为77.68元/吨,江苏省的碳排放权价值为1151437.43万元,假设江苏省某企业B分配到0.01%的排放权,B企业分配到的碳排放权价值为1151437.43元。如果北京市的A企业实际的碳排放超标,需要77680吨的碳排放量,恰好江苏省B企业的碳排放量多余,可以出售77680的碳排放量,那么A企业可以向B购买77680元的碳排放量,达到减排要求。

如果A企业向B企业购买了2000吨的碳排放权,其中1000吨用于弥补企业碳排放量的不足,另外1000吨准备持有,待碳排放权价格上升时出售。

A公司20×7年1月1日购入B公司碳排放量2000吨,每吨价格77.68元/吨,另付交易费用660元,20×7年12月31日碳排放权每吨价格降为70元。20×8年3月31日,A公司对碳排放权进行减值测试,每吨价格仅为60元(同时支付减值测试手续费520元)。20×8年6月30日,该碳排放权价格上升为72元。20×8年12月31日,A公司出售全部碳排放权,每吨价格79元,支付交易费用700元。

(一)A企业账务处理

企业原来分配到的碳排放权价值与弥补企业排放量不足的1000吨部分会计分录如下:

(1)20×7年分配到碳排放权时

借:无形资产——碳排放权351227.01

贷:递延收益——碳排放政府补助收入351227.01

假设政府每年分配一次碳排放权,每个月月末对碳排放权进行摊销,摊销金额为351227.01/12≈29268.92

借:管理费用29268.92

贷:累计摊销——碳排放权29268.92

借:递延收益——碳排放政府补助收入29268.92

贷:营业外收入——碳排放权收入——碳排放政府补助收入29268.92

(2)20×7年1月1日购入时应将其购买价款加上相关的交易费用计入成本

借:无形资产——碳排放权78340

贷:银行存款78340

如果购入碳排放权的有效期为1年,那么1-11月摊销购入无形资产的价值为78340/12=6528.33,12月摊销的价值为78340-6528.33×11=6528.37,1-11月份分录:

借:管理费用6528.33

贷:累计摊销——碳排放权6528.33

12月摊销分录:

借:管理费用6528.37

贷:累计摊销——碳排放权6528.37

(3)20×7年12月31日,上述碳排放权每股价格降为70,A公司不进行账务处理

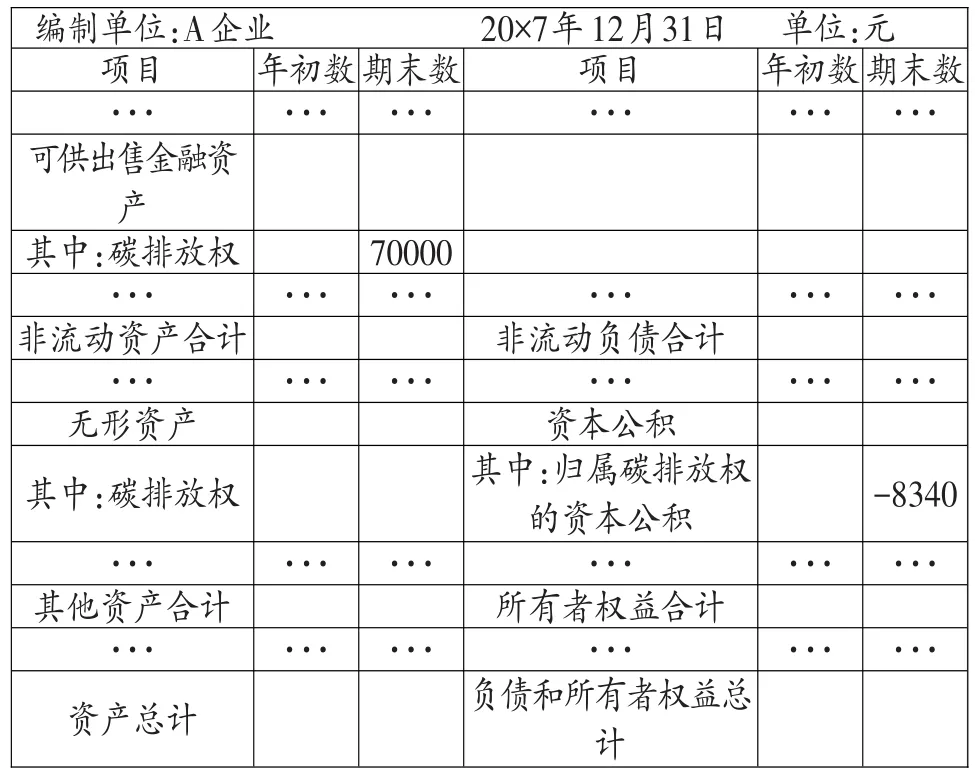

(4)20×7年末注销碳排放权账面价值

借:累计摊销——碳排放权429567.01

贷:无形资产——碳排放权429567.01

(5)A企业2008年又分得碳排放权时

借:无形资产——碳排放权351227.01

贷:递延收益——碳排放政府补助收入351227.01

假设政府每年分配一次碳排放权,每个月月末对碳排放权进行摊销,摊销金额为351227.01/12≈29268.92

借:管理费用29268.92

贷:累计摊销——碳排放权29268.92

借:递延收益——碳排放政府补助收入29268.92

贷:营业外收入——碳排放权收入——碳排放政府补助收入29268.92

(6)20×8年3月31日,减值测试,减值价值为78340-(60×1000-520)=18860元

借:资产减值损失——碳排放权减值损失18860

贷:无形资产减值准备18860

重新计算每月需要摊销的金额为(351227.01-29268.92× 3-18860)/9=27173.36,4-11月月末分录如下:

借:管理费用27173.36

贷:累计摊销——碳排放权27173.36

借:递延收益——碳排放政府补助收入27173.36

贷:营业外收入——碳排放权收入——碳排放政府补助收入27173.36

12月月末递延收益账面金额为351227.01-29268.92×3-18860-27173.36×8=27173.37分录如下:

借:管理费用27173.37

贷:累计摊销——碳排放权27173.37

借:递延收益——碳排放政府补助收入 27173.37

贷:营业外收入——碳排放权收入——碳排放政府补助收入27173.37

(7)20×8年6月30日,碳排放权价格上升,每股价格为72元,A公司不进行账务处理

(8)20×8年末注销碳排放权账面价值

借:累计摊销——碳排放权332367.01

无形资产减值准备18860

贷:无形资产——碳排放权351227.01

A企业1000吨持有待售部分的会计业务处理如下:

A公司会计账务处理如下:

(1)20×7年1月1日购入时应将其公允价值加上相关的交易费用计入成本

借:可供出售金融资产——碳排放权(成本)78340

贷:银行存款78340

(2)20×7年12月31日,上述碳排放权每股价格降为70,A公司确认公允价值变动损益8340元(78340-1000×70),在资产负债表日计量其公允价值变动,变动差额计入“资本公积——其他资本公积”科目

借:资本公积——其他资本公积——碳排放权8340

贷:可供出售金融资产——碳排放权(公允价值变动)8340

如果价格上升超过77.68元,其差额作与此相反的分录。

(3)20×8年3月31日,减值测试,按准则规定,资产减值损失首先要转出原计入资本公积的累积损失金额,其余差额计入“可供出售金融资产——公允价值变动”科目,减值损失=账面价值-可回收金额=(78340-8340)-(1000×60-520)= 10520

借:资产减值损失10520

贷:资本公积——其他资本公积——碳排放权8340

可供出售金融资产——碳排放权(公允价值变动)2180

(4)20×8年6月30日,碳排放权价格上升,每股价格为72元,升值为4180(1000×72-(78340-8340-2180))

借:可供出售金融资产——碳排放权(公允价值变动)4180

贷:资本公积——其他资本公积——碳排放权4180

(5)20×8年出售时注销“可供出售金融资产——碳排放权(成本)”,“可供出售金融资产——碳排放权(公允价值变动)”,“资本公积——其他资本公积”,其差额计入“投资收益”科目

借:银行存款78300

资本公积——其他资本公积——碳排放权4180

贷:可供出售金融资产——碳排放权(成本)78340

可供出售金融资产——碳排放权(公允价值变动)2000

投资收益——碳排放权收益2140

如果A企业由于碳排放超标又没有购买,受到处罚,罚款支出借记“营业外支出——碳排放支出——罚没支出”,贷记“现金”或“银行存款”等相关科目。

如果A企业需要更多的碳排放权,可以将可供出售金融资产核算的碳排放权转换为无形资产。同理如果企业A减排效果显著,作为无形资产核算的碳排放量也可以转换为可供出售金融资产进行核算。差额计入资本公积-其他资本公积。

接上例,假设20×9年12月31日,A企业减排效果显著,有100吨的碳排放权剩余,可以用于出售,此时碳排放权的公允价值为72元/吨。100吨作为无形资产核算的碳排放权价值为78340/1000×100=7834元。

借:可供出售金融资产——碳排放权(成本) 7200

资本公积——其他资本公积——碳排放权634

贷:无形资产7834

B企业账务处理如下:

(1)20×7年分配到碳排放权时

借:无形资产——碳排放权1151437.43

贷:递延收益——碳排放政府补助收入1151437.43

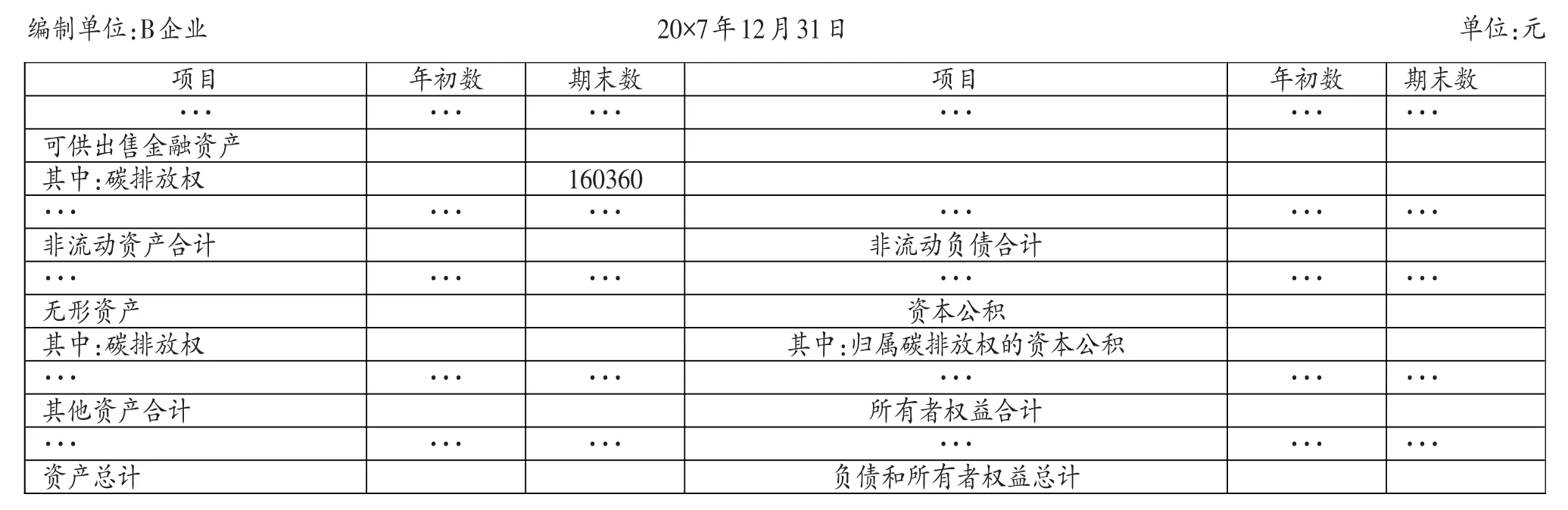

(2)B公司20×7年1月1日出售给A公司碳排放量2000吨。将作为无形资产核算的2000吨的碳排放权价值155360元转为可供出售金融资产核算

借:可供出售金融资产——碳排放权155360

贷:无形资产——碳排放权155360

借:银行存款155360

贷:营业外收入——碳排放收入——碳排放政府补助收入155360

假设政府每年分配一次碳排放权,每个月月末对碳排放权进行摊销,摊销金额为(1151437.43-155360)/12≈83006.45

借:管理费用83006.45

贷:累计摊销——碳排放权83006.45

借:递延收益——碳排放政府补助收入83006.45

贷:营业外收入——碳排放权收入——碳排放政府补助收入83006.45

12月月末递延收益账面金额为1151437.43-155360-83006.45×11=83006.48分录如下:

借:管理费用83006.48

贷:累计摊销——碳排放权83006.48

借:递延收益——碳排放政府补助收入 83006.48

贷:营业外收入——碳排放权收入——碳排放政府补助收入83006.48

如果B企业不是在1月1日出售的碳排放权,在1月1日按照政府分配的碳排放权价值在有效期内摊销,待到出售转为可供出售金融资产时,调整摊销余额,在剩余月份内摊销完毕。如果上例出售时间为3月1日,那么B企业1-2月的摊销金额为1151437.43/12≈95953.12,3-11月摊销金额为(1151437.43-95953.12×2-155360)/10≈80417.12元,12月份摊销金额为1151437.43-95953.12×2-155360-80417.12×9= 80417.11元。

如果B企业年末碳排放权还有剩余,没有用完转入下一年,作为可供出售金融资产核算,如果B企业年末剩余5000元的碳排放权未用,分录如下:

借:可供出售金融资产——碳排放权5000

贷:无形资产——碳排放权5000

年末同时注销无形资产的账面价值为1151437.43-155360-5000=991077.43,累计摊销账面价值1151437.43-155360=996077.43元。差额计入递延收益——碳排放政府补助收入。

借:累计摊销——碳排放权996077.43

贷:无形资产——碳排放权991077.43

递延收益——碳排放政府补助收入5000

第二年碳排放权出售时:

借:递延收益——碳排放政府补助收入5000

贷:可供出售金融资产——碳排放权5000

第二年碳排放权转为无形资产时:

借:递延收益——碳排放政府补助收入5000

贷:营业外收入——碳排放权收入——碳排放政府补助收入5000

借:无形资产——碳排放权5000

贷:可供出售金融资产——碳排放权5000

(三)C企业账务处理

C企业为CDM项目的石化企业,C企业申报CDM项目,该项目年核证减排量28.6万吨,核证减排总额2222万元。20×6年发生如下费用:第三方对项目的审核费14.5万元,注册费5.72万元,20×7年申报成功,又发生监测核查和核证费用6.2万元,联合国CDM理事会征收的适应性费用44万元,行政管理费5万元,C公司为筹建CDM项目借款于20×7年年初借款50万元,利率为6%,同时为CDM项目购买固定资产价值10万元。

20×8年碳排放权价值为77.68元/吨,C企业以78.68元/吨的价格出售了1000吨,获得收益存入银行。

(1)20×6年发生的审核费,注册费,为费用化支出

借:研发支出——费用化支出202200

贷:银行存款202200

(2)20×7年申报成功,监测核查和核证费用、适应性费用、行政管理费予以资本化

借:研发支出——资本化支出352000

贷:银行存款352000

借款的利息费用3万元也符合资本化条件

借:研发支出——资本化支出30000

贷:银行存款30000

上述资本化费用获得经CDM理事会签发的“经核证减排量(CERs)”后:

借:无形资产——CDM碳排放权382000

贷:研发支出——资本化支出382000

(3)购买CDM设备时

借:固定资产——CDM项目100000

贷:银行存款100000

(4)为CDM项目借款时

借:银行存款500000

贷:长期借款——CDM项目500000

借:银行存款78680

贷:营业外收入——碳排放收入——价差收入1000

营业外收入——碳排放收入——经营收入 77680

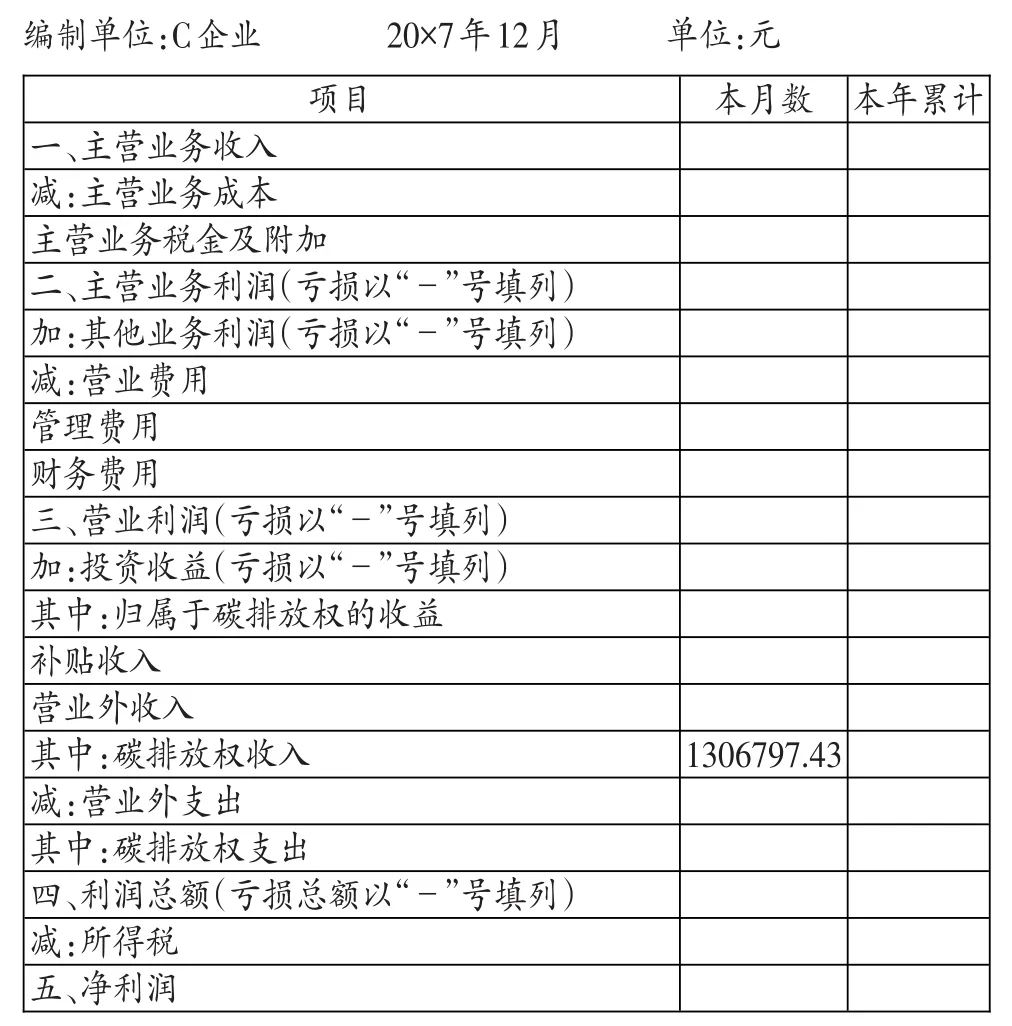

(四)财务报表编制

根据上述数据编制20×7年A企业与B企业的资产负债表和损益表以及C企业现金流量表如下:

表2 A企业资产负债表

表3 A企业损益表

表4 B企业资产负债表

表5 B企业损益表

四、小结

本文对不同情况下碳排放权的计量、确认、后续计量以及披露问题进行了讨论,认为政府免费分配的碳排放权额度作为无形资产核算,企业通过节能减排等CDM项目自创的碳排放权也作为无形资产核算,外购的碳排放权如果是用于弥补碳排放量的不足部分的作为无形资产核算,如果是持有待售的作为出售金融资产进行核算。对于企业使用的碳排放量按照目的不同同样划分为两类,一类是企业自用的部分,即在政府要求的排放量以内的部分,作为无形资产核算,一类是企业超出碳排放配额的部分,可以出售,作为可供出售金融资产进行核算。企业年末剩余的未使用的配额是企业剩余的,可以进行出售,年末该部分由无形资产转为可供出售金融资产进行核算。最后按照不同情形下核算的无形资产或者可供出售金融资产进行后续计量与报告。文章对碳排放权的计量、确认、后续计量以及披露问题进行了阐述,列举了案例介绍了不同情形下碳排放权的会计处理,并编制了相应的财务报表,对企业碳排放权核算起到借鉴作用。

[1]毛小松.碳排放权的会计处理初探〔J〕.财会研究,2011(3).

[2]赵捧莲.国际碳交易定价机制及中国碳排放权价格研究〔D〕.上海:华东师范大学,2012.

[3]财政部.企业会计准则2006〔M〕.北京:经济科学出版社,2006.

[4]中国标准化研究院.企业温室气体核算与报告〔M〕.北京:中国质检出版社,2011.

[5]朱学义,彭培鑫.论安全环境支出应是环境会计的基本内容〔J〕.会计师,2009(4).

[6]李延莉,朱学义.建立湖泊环境会计的必要性和可行性〔J〕.中国管理信息化,2008(19).

[7]吴敏艳,朱学义,王传斌.民本经济视角下的碳税政策初探〔J〕.常熟理工学院学报,2011(5).

[8]毛小松,朱学义.我国开征碳税的可行性-基于博弈视角的分析〔J〕.会计之友,2012(18).

◇作者信息:中国矿业大学南湖校区财务资产部

◇责任编辑:李昕诺

◇责任校对:李昕诺

F230

A

1004-6070(2016)09-0032-07

猜你喜欢

农村财务会计(2020年9期)2020-12-24 17:06:06

中国农业会计(2020年10期)2020-12-24 12:41:46

农村财务会计(2020年4期)2020-04-21 07:23:26

中国农民合作社(2016年1期)2016-08-03 02:09:39

农村财务会计(2016年2期)2016-04-02 08:44:45

商业会计(2015年8期)2015-09-29 07:08:40

行政事业资产与财务(2015年27期)2015-08-15 00:52:54

商业会计(2015年23期)2015-02-01 20:08:03

中国新技术新产品(2011年19期)2011-12-31 20:55:41

湖南科技学院学报(2010年12期)2010-11-15 07:48:32