企业高管持股比例与企业的绩效实证研究——基于我国民营上市公司与其他上市公司的对比分析

2016-11-07 06:32黄嫦娇

财会研究 2016年9期

■/黄嫦娇

企业高管持股比例与企业的绩效实证研究——基于我国民营上市公司与其他上市公司的对比分析

■/黄嫦娇

股权激励在西方国家实行的时间比较早,相比而言,中国采取这一激励制度的时间比较晚,在2006年以前,由于市场机制并不完善与成熟,虽然有些企业开始尝试实行股权激励,但效果甚微。2006年以后,随着相关政策一系列的出台,股权激励制度在国内迎来了春天,并发挥越来越重要的作用。本文通过民营上司企业与非民营上市企业的对比分析,来研究高管的持股比例会对公司绩效会产生何种影响。

高管持股公司绩效民营非民营

一、我国企业高管持股现状

随着2006年股改政策的推行,国内市场机制越来越完善,近年来高管持股的比例在不断上升,为了能更全面真实反映我国上市公司高管持股的现状,本文对2012年—2015年所有A股上市公司的高管持股情况做了一次统计,如下表所示:

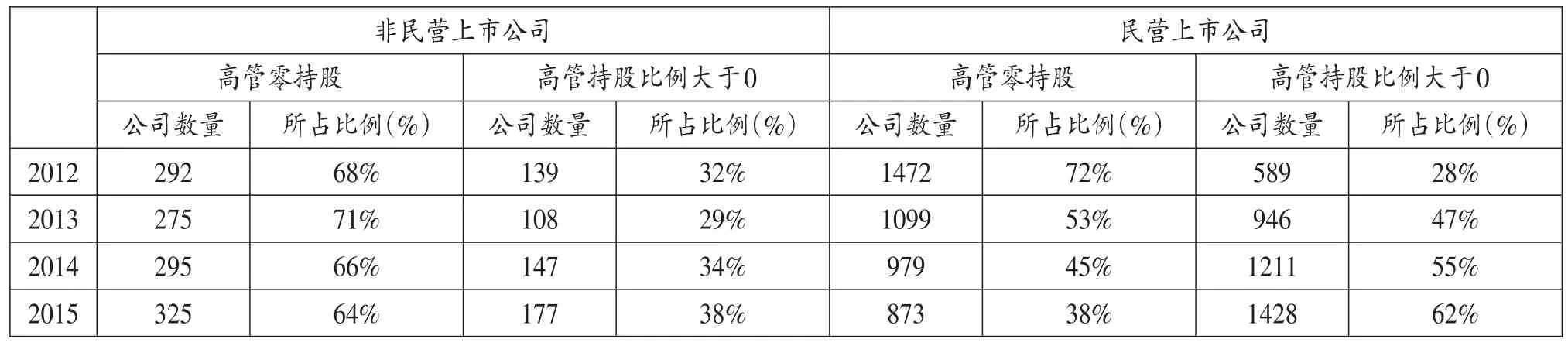

表1 2012年—2015年民营与非民营上市企业高管持股情况

从表1中,可以看出,从2012年—2015年,不管是民营上市公司还是非民营上市公司,高管持股公司的数量从总体上来说都呈上升趋势。分析表一中的各项数据我们可以得出这样一个结论:2012年—2015年,非民营上市公司中高管零持股的公司数量虽然逐年增加,但它所占比例却是在下降,从2012年的68%下降到2015年的64%,与之相对应的便是高管持股比例大于零的公司所占比例逐年增加,虽然增加的幅度并不是很大,但也说明高管持股慢慢将成为一种发展趋势。与非民营上市公司的增长缓慢不同,民营上市公司中高管持股比例大于零的公司数量则大幅度上升,出现了一种喷井式状态,从2012年的589家上升到2015年的1428家,其所占比例也从28%上升到62%,增长幅度超过了30%。民营上市公司中的公司数量增长速度如此之快,与他的公司性质有密不可分的关系。民营上市公司中大多数为家族企业,它的根基较为浅薄,并且股份较为集中,一般经营者就是所有者,股权激励实施只要少数人通过就行,因而很多企业会奖励高管公司股份,来激发高管的工作斗志,为企业创造出更多的绩效,在激励的市场竞争中占得一席之地。而非民营上市公司中大多数是国有企业,国有企业以政府为支撑,基础雄厚,且内部关系错综复杂,受到许多政策的制约,股权激励实施并不能随心所欲,因此两者的比例相差很大。

数据显示,从总体上来说,2012年—2015年,无论是民营上市公司还是非民营上市公司,他们的高管持股比例均是逐年上升。民营上市公司中高管持股的比例从11.17%上涨到了15.26%,非民营上市公司中高管持股的比例从5.25%上涨到11.22%,但两者之间还是存在一定的差距,民营上市公司的高管持股的比例明显高于非民营上市公司的高管持股的比例。

二、高管持股比例与公司绩效关系的研究假设

代理理论认为,所有者与经营者分属于不同的阵营,他们考虑问题时也是从自身角度出发,这样一来,二者之间势必会产生冲突,这个时候,就要采取相关的制衡措施,由此来确保所有者的利益。因此,高管持股,成为了许多公司的选择,把高管的身份由经营者变为所有者,能提高高管的主人翁意识,与此同时,他们的收入也将与公司绩效相挂钩,这会让他们投入比之前更多的时间与精力来提高公司的绩效,从而提高自己的收入水平。

激励理论也认为,高管能否拿到合理的报酬会直接影响到高管的工作动力。高管工作的目的很简单,就是通过自己的努力,从而获得更高的收入,使自己的生活质量更上一个台阶,当公司给予高管适当的激励来提高他们的收入,来满足他们的预期要求,会让他们工作起来更有动力,还能让他们产生一种感恩之情,对公司更加的忠诚。

提出以下假设:

(1)高管持股比例与公司绩效呈正相关关系;

(2)民营上市公司高管持股比例对公司绩效的影响大于非民营上市公司。

三、高管持股比例与公司绩效关系的实证研究设计

(一)样本选取与数据来源

为保证数据的准确性与可行性,本文选取了2012—2015年的所有A股上市公司,为了确保研究结论的真实性与研究性,本文剔除了被ST、*ST和PT处理的上市公司,因为这类公司由于自身经历不利,导致出现了巨大亏损现象,如果在统计时把这些公司的数据也算上,会影响结果的真实性与可靠性。本文的所有数据都是由笔者从国泰安的数据库中整理出来所获得的,最终确定1165家公司为研究样本,其中723家是民营上市公司,442家是非民营上市公司。

(二)变量的选取及说明

1.自变量。本文所选取的自变量是高管持股比例,即一家上市公司中所有高管共拥有的股份总和占公司总股份的比例。

2.因变量。在实践中,我们通常对各项财务指标进行分析,根据分析所得出的结果,对公司的经营绩效进行一个衡量与评价。其中,常用的财务指标有:每股收益、净资产收益率、资产净利率、主营业务利润率、资产负债率等。

每股收益,就是净利润与总股本数的一个比值。该项比值越高,就说明这个企业创造利润的能力越高。

净资产收益率在各项财务指标中,它的综合性是最强,除此之外,它也是企业进行财务分析的一个核心指标,这一指标所代表的是投资者能获得多少回报,也体现了一个企业的战略目标。但是这一指标在用于衡量企业业绩时,存在一定的缺陷:第一,它是通过计算净利润与净资产的比值获得的,因此它并不能够全面反映出公司的盈利能力;第二,净利润数据的可靠性与真实性具有疑义,因为很多上市公司会通过操纵其他业务收入、营业外收入等来提高利润,从而来影响净利润数据的准确性。

资产报酬率,是一个企业一定时期内的利润额与资产平均总额的比值。在我们日常的实际工作中,根据不同的利润额,资产报酬率可以分为以下三种:资产息税前利润、资产利润额和资产净利润。本文所采纳的指标是资产净利润,一般情况下,资产净利率算出来的比率越高越好,因为这一比率越高,就表明这个企业获得的回报越多。由于它计算的基础依旧是净利润,同样可能存在上述利润可操纵的问题,但相比于净资产收益率来说,资产净利率更具有稳定性。

主营业务利润率是指一个企业一定经营时期内的主要经营的业务所创造的利润和主营业务收入净额的比值。主要反映了一个企业主要经营的业务创造利润的能力,经常被拿来评价一个企业经营水平的好坏。除此之外,相比于净利润,主营业务利润涉及到的科目较少,因此被人为操纵的范围大大缩小,所以这个指标比起其他指标具有高的真实性、可靠性。

因此,综上所述,本文将选取每股收益、资产净利率、主营业务利润率这三个指标来作为衡量公司业绩的变量。

3.可控变量。为了保证研究结果的精确性与可靠性,本文还将引入三个可控变量:资产负债率、股权集中度、独立董事比例。

资产负债率代表的是一个企业偿还债务的能力。一般来说,企业的债务比例越高,那就表明这个企业的现金流相对比较紧张,很容易出现资金链断裂;反过来,就表示这个企业的债务比较少,企业的现金流相对比较充裕,企业的财务安全系数比较高。对债权人来说,企业的债务比例自然是低一点比较好,这样他收回欠款的可能性就大大加强。

股权集中度(IBR),是指全部股东因不一样的持股比例所呈现出来的到底是股权比较集中还是股权比较分散的数量化指标,也是用来判断公司结构是否稳定的重要指标。本文选取的衡量指标为第一大股东的持股比例。国内研究学者通过多方研究与考证,证明了股权的集中度不一样,对公司产生的绩效影响也不一样。

独立董事比例,独立董事制度在西方国家非常受青睐。一般来说,独立董事制度有许多好处:例如它能够监督公司的运营,能够减少公司决策的错误性。因此本文假设,如果独立董事的人数占董事会总体人数的比例值越高,那么董事会的独立性就越强,就越有利于提高公司的绩效。

上述自变量、因变量和可控变量的名称及公式如下图:

类别自变量因变量可控变量名称高管持股比例每股收益资产净利率主营业务利润率资产负债率独立董事比例股权集中度符合MSR EPS ROS CROA DA CR IBR公式高管持股数量总股数净利润普通股股数净利润平均总资产主营业务利润营业收入负债总额/总资产独立董事人数/董事会总人数第一大股东的持股比例

(三)构建研究模型

根据前文提出的研究假设以及选取的变量,构建如下数学模型:

假设1:高管持股比例与公司绩效呈正相关关系

假设2:民营上市公司高管持股比例对公司绩效的影响大于非民营上市公司

EPS=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

ROA=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

CROA=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

四、高管持股比例与公司绩效关系的实证分析

(一)样本数据的描述性分析

1.因变量的描述性分析。如表2所示,从每股收益的角度来看,2012年—2015年这四年内非民营上市公司的最小值要大于民营上市公司的最小值,但是从最大值和均值来比较,非民营上市公司的每股收益都要小于民营上市公司的每股收益,因此,从总体上来说,民营上市公司的绩效还是略高于非民营上市公司的绩效,但两者之间存在的差距不大。

表2 2012—2015年民营上市公司与非民营上市公司的绩效比较

表3 2012—2015年民营上市公司与非民营上市公司的绩效比较

如表3所示,从资产净利率的角度来分析,根据2012年—2015年民营上市公司与非民营上市公司的资产净利率的最小值、最大值、均值的对比分析来看,这两者之间虽然互有高低,但从总体上来看,还是民营上市公司的绩效略好于非民营上市公司。

如表4所示,从主营业务利润率来看,2012年—2013年非民营上市公司的主营业务利润率高于民营上市公司,但从2014开始,民营上市公司的主营业务利润率便反超非民营上市企业,且逐渐拉开距离,因此,从发展状态上来看,民营上市公司的绩效稍好于非民营上市公司。

2.可控变量的描述性分析。如表5所示,从资产负债率来看,2012年—2015年民营上市公司与非民营上市公司无论是从最大值,或是从最小值和均值上来看都相差不多,且普遍不高,而且有逐年往下降的趋势,说明两者的偿债能力都在不断提高,公司资本结构相对稳定。

公司第一大股东的持股比例是本文股权集中度的衡量指标。如表6所示,不管是民营上市公司还是非民营上市公式,2012年到2015年股权集中度都有所下降,以均值来看,民营上市公司从46.84%下降到38.95%,非民营上市公司从50.34%下降到42.69%,这跟公司实施高管持股政策有着很大的关系,分散了股权的集中度。

根据有关部门所发布的相关文件,公司董事会的独立董事的总人数占公司所有董事人数的比例应该在三分之一以上,但从下图表7来看,无论是民营上市公司还是非民营上市公司,虽然在平均水平上达到了要求,但还是有部分公司并未按照要求设立三分之一以上的独立董事人数,在这一方面,两者都有待加强。

(二)回归分析

表4 2012—2015年民营上市公司与非民营上市公司的绩效比较

表5 资产负债率

表6 股权集中度

表7 独立董事比例

在对因变量和可控变量进行描述性分析之后,下面对假设1,2构建的模型进行回归分析。根据假设1:高管持股比例与公司绩效呈正相关关系和假设2:民营上市公司高管持股比例对公司绩效的影响大于非民营上市公司,构建了如下模型:

EPS=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

ROA=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

CROA=β0+β1MSR+β2DA+β3CR+β4IBR+ξ

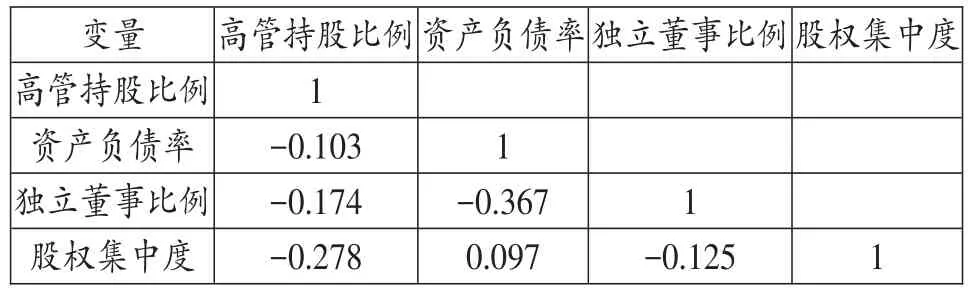

首先检验自变量和可控变量之间是否存在多重共线性,通过spss统计分析软件,得出如表8、表9的结果

表8 民营上市公司各变量之间的相关关系

表9 非民营上市公司各变量之间的相关关系

从表8和表9中可以看出,因变量和可控变量之间不存在显著相关关系。

根据上述模型,用最小二乘法进行回归分析,得出结论如表10、表11所示。

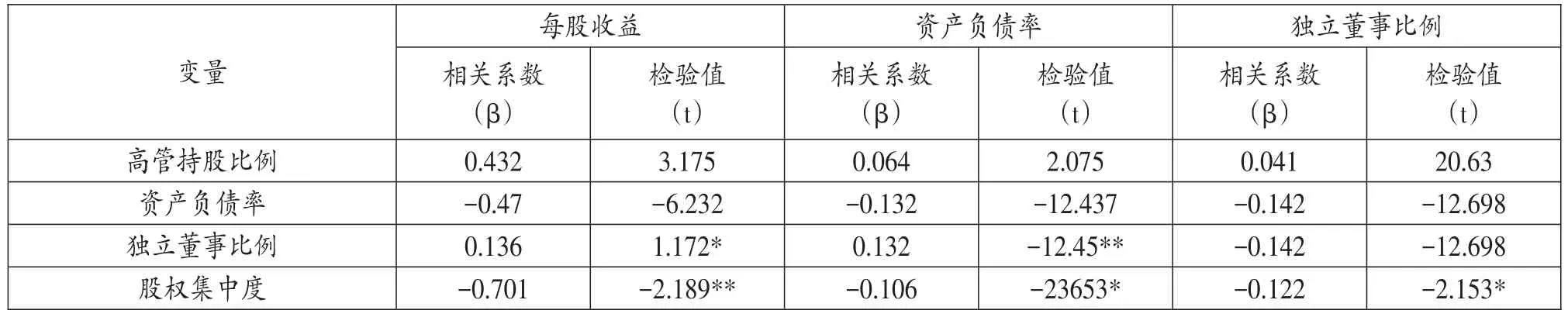

首先我们来看民营上市公司绩效指标每股收益与高管持股比例、资产负债率、独立董事比例和股权集中度的回归结果,从表10中我们可以看出来,高管持股比例与每股收益的相关系数为0.432,检验值为3.175,在统计水平为1%的情况下显著,说明高管持股比例与每股收益的关系为正。再看其他可控变量,独立董事比例的相关系数为0.136,检验值的数值为1.172,在1%的统计水平下显著,这就说明独立董事的比例越高,公司的绩效越好。而资产负债率和股权集中度的相关系数的数值分别为-0.474、-0.701,检验值分别为-6.232、-2.189,并且在1%的统计下显著,说明资产负债率与每股收益程反向关系。股权集中度越高,权利掌握在个别人手上,容易独断专行,不利于集思广益,对公司绩效会产生不利影响。

表10 民营上市公司高管持股比例与公司绩效指标相关关系的回归结果

再看资产净利率与高管持股比例、资产负债率、独立董事比例和股权集中度的回归结果,从表10中我们可以看出来,高管持股比例与资产净利率的相关系数为0.064,检验值的数值为2.075,在1%的统计水平下显著,表明高管持股比例与资产净利率之间关系为正。资产负债率、独立董事比例、股权集中度与资产净利率的回归结果与每股收益的结果一样,资产负债率、股权集中度与资产净利率的关系为负,独立董事比例资产净利率之间存在正相关关系。值得一提的是,资产负债率的相关系数为-0.132,检验值为-12.437,虽然方向仍然为负,但要在5%的统计水平下才显著,说明资产负债率对资产净利率的影响不如对每股收益的影响。

最后来看主营业务利润率与高管持股比例、资产负债率、独立董事比例、股权集中度的回归结果。高管持股比例与主营业务利润率的相关系数为0.041,检验值的数值为2.063,在统计水平为1%的情况下显著,这就说明高管持股比例与主营业务利润率之间的关系为正。资产负债率、股权集中度与主营业务利润率方向为负,独立董事比例与主营业务利润率方向为正,这个回归结果与前面两个绩效指标的回归结果一致。

因此,得出结论,民营上市公司高管持股比例与公司绩效呈正相关关系。

同样,我们首先来看非民营上市公司绩效指标每股收益与高管持股比例的回归结果。从上表表11中可以看出,高管持股比例与每股收益的相关系数为0.098,检验值的数值为0.274,在统计水平为5%的情况下显著,说明二者之间的关系为正。资产负债率、独立董事比例、股权集中度的相关系数分别为-0.272、-0.234、-0.576,相对应的检验值t分别为-5.143、-4.621、-4.366,在5%的统计水平下显著说明资产负债率、独立董事比例、股权集中度与每股收益之间存在负相关关系。其中独立董事比例的回归结果与民营上市公司的回归结果不一致,这可能与我国独立董事制度不完善有关,非民营上市公司的环境相对来说更为复杂,独立董事的职责有时并未能得到发挥。

其次来看资产净利率与高管持股比例的回归结果。从表中可以看出,高管持股比例与资产净利率的相关系数为0.005,检验值的数值为0.098,在统计水平为5%的情况下显著,说明二者之间的关系为正。资产负债率、独立董事比例、股权集中度与资产净利率的回归结果与每股收益的回归结果一致,这三者都与资产净利率呈负相关关系。

最后来看主营业务利润率与高管持股比例的回归结果,高管持股比例与主营业务利润率的相关系数为0.031,检验值的数值为0.463,在统计水平为5%的情况下显著,说明主营业务利润率与高管持股比例之间的相关关系为正。资产负债率、独立董事比例与主营业务之间的相关关系为负,股权集中度与主营业务利润率之间并不存在显著的相关关系。

因此,得出结论,非民营上市公司高管持股比例与公司绩效呈正相关关系。

表11 非民营上市公司高管持股比例与公司绩效指标相关关系的回归结果

五、研究结论与建议

(一)研究结论

本文着重研究我国上市公司高管持股比例与公司经营绩效相关关系及相关形式。在本文中,笔者以每股收益、资产净利率和主营业务利润率作为衡量公司绩效的指标,并选取资产负债率、独立董事比例和股权集中度三个影响公司经营绩效的变量作为模型的控制变量,分别就民营上市公司与非民营上市公司的高管持股比例与经营绩效的关系进行实证分析,具体得到以下结论:

我国上市公司高管持股比例与公司绩效之间的关系为正。在分别以每股收益、资产净利率、主营业务利润率为绩效指标的回归分析中,不管是民营上市公司还是非民营上市公司,都显示高管持股比例与公司绩效之间呈正向关系。

民营上市公司高管持股比例对公司绩效的影响大于非民营上市公司。在上述的回归分析中,民营上市公司在统计水平为1%的情况下显著,而非民营上市公司在统计水平为5%的情况下显著,说明民营上市公司高管持股比例对公司绩效的影响大于非民营上市公司高管持股比例对公司绩效的影响。

(二)建议

实施多种形式的股权激励措施。从本文的研究结论可知,高管持股对公司的经营绩效存在正向影响。让高管和公司成为一根绳上的蚂蚱,能够提高高管的责任意识,当公司利益与个人利益交织在一起,会促进高管的工作动力,同时,也能在一定程度上为公司留住可用的人才,降低公司人员的流动性,促进公司结构的稳健性,为公司的长久发展打下一个良好的基础。因此,公司应该博采众长,根据实际情况,采用形式多样化的股权激励的方法,构建一个良好的激励体系。

加强对高管股权激励措施的监督与约束。高管持股是一种激励机制,但是凡事都有双面性,高管持股的确有好处,但是我们在实施这个政策时,不能忘记高管持股同样需要我们的监督与制约。高管是公司实际运行的负责人,公司的日常大小事务都由他们来处理,当高管的持股比例超过一定界限时,他们会获得公司更多的控制权,那时他们利用职务之便谋取私利的可能性增大,所以,一定要建立一个十分有效的制约监管机制,减少高管持股所带来的负面影响,发挥其股权激励的正面影响。

(三)打造良好的企业文化,营造一个舒适的工作环境

我们让高管持有公司股份,有很大一部分原因是为了让高管留在公司,继续更好的为公司效力,因此,良好的工作环境同样重要,一个良好的工作环境能让人的身心保持愉悦与顺畅,更享受工作带来的快乐。心情好了,工作的效率自然而然的也就提高上来了,同时让高管持股的目的也能更好的实现。

[1]张振新,吴俊儒,战宇.公司治理、研发投入与公司绩效——基于中国上市公司的实证分析〔J〕.东北财经大学学报,2013(3).

[2]孔珊我国高管持股比例与绩效关系研究——创业板上市公司为例〔J〕.现代商贸,2014(1).

[3]陈小平.创业板上市公司高管持股与公司价值〔J〕.会计之友,2015(21).

[4]吴勃.创业板企业管理层持股与企业绩效的实证研究〔J〕.经营管理者,2015(8).

[5]张健维.创业板上市公司高管持股与公司绩效关系研究〔J〕.经营管理者,2015(4).

[6]花永红.中国上市公司高管薪酬影响因素分析〔J〕.经济研究导刊,2015(4).

◇作者信息:浙江树人大学

◇责任编辑:张力恒

◇责任校对:张力恒

F275

A

1004-6070(2016)09-0056-06

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

英语文摘(2020年11期)2020-02-06

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

现代经济信息(2016年4期)2016-06-20

中国财政年鉴(2016年0期)2016-06-05

高原山地气象研究(2016年4期)2016-02-28