西方对俄经济制裁背景下俄远东

2016-11-07 17:27于小琴

西伯利亚研究 2016年1期

于小琴

摘要:在西方国家对俄经济制裁背景下,国际市场能源及原材料价格下降重创了俄罗斯经济。在俄罗斯经济发展停滞的情况下,俄远东地区与亚太国家的经济合作更令人关注。2014年下半年至2015年上半年,俄远东外贸下滑尤其是进口下滑幅度明显。与全俄相比,远东地区的外贸出口较为乐观,贸易逆差程度减弱。未来,随着国家对远东地区关切度提高,俄远东与亚太国家的贸易合作将更趋紧密。

关键词:俄远东:外贸:中国

2014年末至2015年初,受西方国家经济制裁、石油价格下跌、卢布贬值、汇率下跌等因素影响,俄罗斯对外贸易积极性下降。俄东部地区邻近经济发展迅速的亚太地区,在西方国家展开新一轮对俄经济制裁的背景下,俄罗斯政府重视东部发展,在远东设立超前发展区,实行税收优惠政策:对当地居民及跨地区移民免费提供1公顷土地。无疑,这些措施对提升地区乃至全俄经济有重要意义。俄罗斯科学院远东研究所学者米·季塔连科曾指出“发展我们的远东和东西伯利亚,不与我们的邻国——中、日、韩进行全面合作是不可能的,因为我们的资本和劳动力不足。”

外贸是俄远东及贝加尔地区对外经济联系的主要形式,亚太国家尤其是东亚国家占其外贸额的大部分,在2014-2015年全俄经济困境下,远东及贝加尔地区外贸形势与全俄相比相对乐观。2014年远东及贝加尔地区外贸额下降幅度低于全俄,并且出口额出现扩大趋势。2014年远东外贸逆差比2013年减少一半。据俄海关统计数据,2014年俄外贸额为7829亿美元,比2013年下降7.6%。其中,出口额下降5.8%,进口额下降10.3%。2014年远东和贝加尔地区外贸额为411亿美元,与上年相比,外贸额下降了3.4%(2013年为425.57亿美元)。其中,进口额减少了12.0%,出口额增加了1.5%。

2015年上半年,俄远东联邦区外贸积极性与上年同期相比更趋下降,进口额与出口额同时急剧下降,这主要是由出口需求下降、卢布贬值等因素造成的。据俄统计局数据,2015年上半年,远东联邦区外贸额为139.831亿美元,同比下降26%(2014年上半年为188.973亿美元)。远东出口额急剧下降带来外贸额下降,降幅达20.5%,进口额下降了41.3%。2015年上半年,远东出口额降至110.116亿美元(2014年同期为138.371亿美元),进口额降至297.16亿美元(2014年同期为50.603亿美元)(见图1)。

一、2015年上半年远东外贸额

(一)2015年上半年,远东商品出口形势有别于全俄:受东北亚国家需求减弱影响,除燃料能源产品出口实际数量扩大、货币金额下降外,其他出口商品均出现数量和金额的下降。

2015年上半年,远东的出口结构没有显著变化,包括燃料能源类产品、渔业和林业综合体产品等在内的原料产品仍占了大部分。国际石油价格从根本上影响着远东的出口动态,因为远东燃料能源类产品超过总出口量的60%。燃料能源类产品出口金额减少了23%,而实际数量扩大了9.4%。远东燃料能源出口主要面向中、日、韩三国。2015年上半年,远东各类产品的贸易量和金额受外部需求影响出现总体下降趋势。出口额和实际数量减少的主要商品如下:鱼、甲壳类和软体动物出口分别下降11.9%和6.9%:金属和金属制品出口降幅分别为20.7%和9.6%:木材和纸浆、纸张的出口金额下降了16.1%,但其出口量仍保持在先前水平:机器制造产品出口数量扩大了28.5%,由于外汇价值的增长,出口额扩大了1倍(见图2)。

(二)受国际和国内环境影响,远东商品进口额急剧下降。2015年上半年,远东商品进口数量减少受一系列因素影响:卢布贬值、进口商品价格提高、居民收入下降、国内需求减少等。进口额急剧下降涉及所有进口商品,如纺织品、鞋帽下降55.5%,木材和纸浆下降48.3%,粮食下降31.7%,化工产品下降30.6%,燃料动力产品下降29.8%,金属及其制品下降24%。

二、远东各地区的外贸形势及动态变化

远东与全俄相比,国外贸易伙伴更为稳定。2014年远东外贸额为390.1亿美元,比2013年少2.6%。其中进口减少了12.8%,主要原因在于卢布贬值、关税提高、进口价格提高导致国内消费需求下降。2014年,远东出口贸易伙伴主要是韩国、中国和日本,分别占远东出口贸易额的32.0%、29.7%和19.1%:进口伙伴国主要是中国、日本和韩国,分别占远东进口贸易额的45.1%、16.9%和10.6%。远东进出口结构因地区而异。进口的主要商品是机器和设备、金属,大部分进口额由滨海边疆区实现,主要供应商为中国:出口面向的国家主要是韩国、日本和中国。

远东地区各联邦主体外贸额大小取决于其经济发展水平、经济结构、自然资源是否有效利用以及地理位置等因素。2015年上半年,尽管远东外贸额出现急剧变化,但地区进出口结构仍保持相对稳定。萨哈林州、萨哈(雅库特)共和国、滨海边疆区和哈巴罗夫斯克边疆区外贸额占远东外贸额的94.5%,这些联邦主体的进出口额居远东前列。

萨哈林州、滨海边疆区和萨哈(雅库特)共和国外贸额占远东外贸额的90%。而2009年前位列首位的是哈巴罗夫斯克边疆区,自2014年起,它的外贸额开始下降,排到了第4位,让位于萨哈(雅库特)共和国(见表1)。

(一)从外贸额来看,萨哈林州长期居远东首位,其次是滨海边疆区和萨哈(雅库特)共和国,哈巴罗夫斯克边疆区占第4位,其地位有所下降。

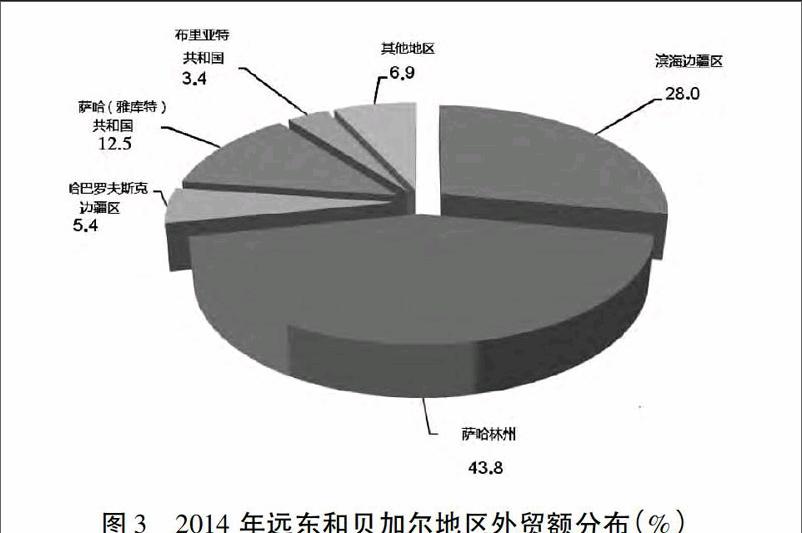

2014年俄罗斯萨哈林州外贸额占远东外贸额的46.14%,高达180亿美元。萨哈林州经济主要靠出口,出口商品主要是萨哈林2号项目的液化气。这里的石油公司巨头有俄罗斯工业天然气公司、荷兰的壳牌公司以及日本的三菱和三井株式会社。日本是萨哈林州液化气主要购买者。近年来,萨哈林州与韩国的出口贸易扩大,向韩国出口占其出口额的40.2%,主要靠原油和煤炭出口增长。2014年,萨哈林州与韩国贸易额增长72亿美元,增幅达11,5%。燃料能源类产品是萨哈林州主要出口商品,占出口额的94%~95%:进口商品主要是机器和设备、金属等,这些产品保障了萨哈林大陆架油气项目生产的正常运行(见图3)。

滨海边疆区在远东外贸中的地位长期处于第2位。2014年滨海边疆区占远东外贸额的29.48%,达129亿美元。它的主要贸易伙伴国是中国,与中国外贸额占其外贸额的51%。滨海边疆区的商品进口额明显超过了出口额。该地区毗邻我国的黑龙江和吉林省,与我国地区合作紧密。滨海边疆区设有过境港口和通关口岸“滨海一1”和“滨海—2”交通运输走廊现代化项目可显著降低运输费用,有利于扩大与中国的外贸额和与中国建立统一运输空间。此外,滨海边疆区与韩国、日本的合作也很密切,与这两国的贸易额分别占其外贸额的17%。

2014年萨哈(雅库特)共和国占远东外贸额的第3位,外贸额达51亿美元,占远东外贸额的13%。主要出口伙伴国为比利时,占其外贸额的55%,其次是印度、中国和以色列。不同于萨哈林州和滨海边疆区,2014年该共和国贵金属和宝石出口额占其出口额的85.7%,这主要是因为它是俄罗斯最大的金刚石产地,而比利时是国际金刚石市场。

2014年哈巴罗夫斯克边疆区的外贸额为22亿美元,在远东排第4位,占比5.7%。由于产品国际竞争力较弱,这一地区的外贸额很不稳定。但2014年该地区外贸额出现增长,与2013年相比,出口额增长了24.8%,主要的出口伙伴国是中国,占出口贸易额的84%,出口商品主要是木材、纸浆一造纸产品,占总出口的90%。

远东其他地区外贸动态如下:阿穆尔州主要出口铁矿和钛矿石、木材等,主要贸易伙伴国为中国。马加丹州与韩国的贸易合作更密切,对韩出口额占其出口总额的79.1%,矿产品出口比重占66.8%,鱼产品——28.8%,粮食产品和农产品原料——29.2%。这一地区在外贸市场上的专业化产品是黄金和白银。堪察加边疆区出口商品中占主导的是鱼产品(97%),主要的贸易伙伴国是韩国、中国和日本。楚科奇自治区出口商品主要是鱼产品,占其贸易额的85%,主要伙伴国是韩国、中国和美国。犹太自治州的外贸合作国主要是中国,2014年与中国的贸易额占其外贸额的94.5%:出口结构中71.5%的商品是木材,23.2%是黄豆。

(二)从出口结构来看,萨哈林州主要出口商品是燃料能源类产品:滨海边疆区出口结构趋于多样化,主要出口商品为纸浆、造纸产品和粮食。

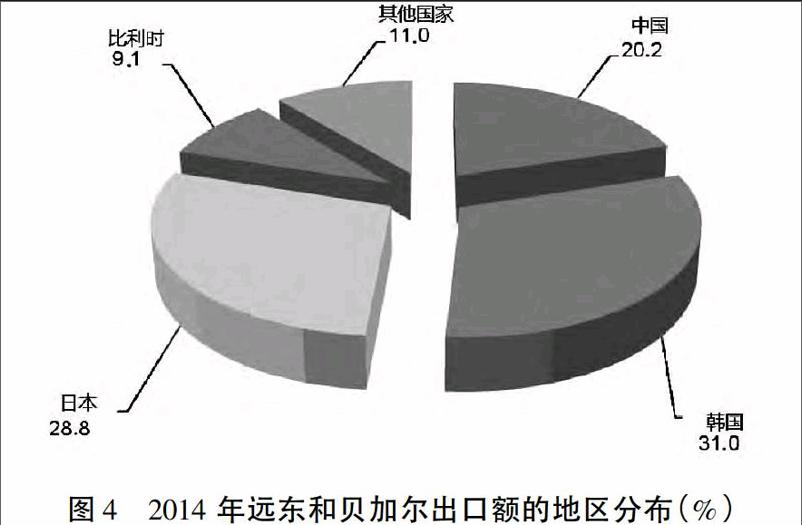

2015年上半年,萨哈林州、萨哈(雅库特)共和国、滨海边疆区和哈巴罗夫斯克边疆区占远东出口总额的94.7%,占进口总额的93.8%。其中,萨哈林州占远东外贸总额的47.3%,居首位。在贸易额减少的情况下,萨哈林州在远东外贸额中的比重扩大了3.2%。与上年同期相比,萨哈林州出口缩减了20.3%。由于远东其他联邦主体外贸出口额急剧减少,萨哈林州在远东商品出口中仍保持领先地位。萨哈林州的出口商品主要由燃料能源产品(92.4%)和金属制品两部分构成。该州占远东出口额的79.4%,去年同期为79.1%。此外,滨海边疆区的商品出口也在远东占据重要地位。与萨哈林州相比,滨海边疆区商品结构呈现多样化。2015年上半年,该边疆区出口的主要产品与先前一样,主要为下列商品:燃料能源产品和金属产品占10.7%(去年同期为11.2%),粮食产品——36.4%(去年同期为44.9%),木材和纸浆造纸产品——41.5%(去年同期为40%),机器、设备、运输工具——6.4%(去年同期为31.7%)(见图4)。

(三)从进口额来看,滨海边疆区占远东进口额的大部分,2014年以来,各类商品进口额均出现下降。

滨海边疆区占远东进口额的63%。2015年上半年,滨海边疆区进口额同比减少了一半,贸易逆差水平下降,逆差额从18.29亿美元减少到4.361亿美元。2015年上半年,滨海边疆区的进口额超过了远东进口总额的半数:机器、设备、运输工具——55.6%(去年同期为72。4%),粮食产品——86.2%(去年同期为87.5%),燃料能源产品和金属产品——43.6%(去年同期为58.4%),化工产品——69.7%(去年同期为78.9%),木材和纸浆造纸产品——84.4%(去年同期为87.2%)(见图5)。

(四)在远东对外贸易的主要对象国中,因中、韩两国与远东外贸额下降,日本在远东外贸额中的比重小幅上升。受西方国家食品禁运影响,远东从中国进口粮食的比重提高很快。

远东外贸主要面向亚太国家,首先是中国、韩国和日本。2015年上半年,东北亚国家在远东外贸额的比重为75.3%(去年同期为78.1%),其中出口比重为77.9%(上年同期为79.2%),进口比重为65.3%(上年同期为75.4%)。乌克兰危机引发的西方制裁及产品禁运对远东外贸额变化没有太大影响。2015年上半年,日本在远东外贸额中的作用上升,其比重增长到29.1%。而2014年同期,日本在远东外贸额中所占比重为25.9%。但与日本外贸额比重的上升不是由于外贸额扩大,而是由于与中国和韩国外贸额急剧减少。远东向日本出口商品绝大部分是燃料能源产品(占95.4%),这是远东能够保持先前出口量的重要原因。远东燃料能源产品对日出口减少了11.4%,对中国和韩国的出口分别减少了29.9%和33.2%。东北亚国家在远东进口中的作用发生很大变化。2015年上半年,远东主要进口伙伴国为中国,进口额扩大的商品有粮食产品,其比重增长了22.3%,这是粮食产品禁运的结果,而从中国进口的其他商品额急剧下降。2015年上半年,远东出现了外贸额总体下降的趋势,进口商品的数量和金额均出现下降,很大程度上是石油价格下降、卢布汇率下跌以及外贸需求下降造成的。远东外贸主要面向亚太国家,未来远东的外贸结构和金额取决于这些进口国的外贸需求结构以及国家经济是否稳定。据世界银行预测,2016年远东多数产品出口会出现小幅增长。

三、俄罗斯远东的出口政策导向及与我国合作的前景

(一)西方制裁背景下俄罗斯大力促进出口,简化出口程序

俄联邦总统在其国情咨文中提出了俄罗斯外贸出口的具体任务,在未来3年中,加工产品贸易额应扩大到目前的2倍。2014年12月,俄罗斯总统授命外经银行、俄罗斯投资委员会及相关部门要保障中等规模的非原料出口公司加快发展,至2015年12月要完成试点规划。国家确定了支持出口的经济政策和出口发展方向,尤其鼓励中、小出口企业的发展。俄罗斯议会通过了2030年前国家出口发展的主要方向,发展非原料产品的出口,中期目标计划外贸额年增长至少6%,预计到2030年机器、高新技术及服务性商品出口主要靠中、小企业和创新公司来完成。反危机方案也指出了外贸出口的主要方向——支持包括高新技术产品在内的广泛的非原料产品,促进中、小企业发展。除了国家对出口的财政支持外,出口政策的重要方面还包括简化出口海关程序、降低公司金融成本。

(二)俄罗斯远东与我国经济合作前景广阔

在西方国家对俄罗斯经济制裁的背景下,中国成为远东最有吸引力的国家。据俄罗斯商会2015年的调查,很多商会成员认为,2015-2016年扩大出口最有吸引力的对象国为中国。据汇丰银行(HSBC)旗下的Delta公司预测,俄罗斯外贸在2008年国际金融危机后被看好,尤其是远东贸易,都将好于其他国家的外贸形势。中国将成为俄罗斯最大的出口对象国,出口的年增速将达到6.96%。俄罗斯学术界认为,乌克兰危机对远东外贸有利有弊,有利方面在于俄当局迫于西方制裁压力转为“向东看”战略,加大对东部的政策扶持,一定程度上将促进东部地区开发及国内工业发展,加快对外贸易合作进程,尤其是对华合作:不利之处在于乌克兰危机将提升远东开发的成本。莫斯科国立大学地区社会经济发展及政治地理学领域的教授娜塔娅·祖巴列维奇表示了对远东发展的忧虑:远东外贸的原料化倾向严重,吸引中国资本,加大俄中合作力度的同时,担忧中国在远东将取得制定“游戏规则”的权利,恐怕远东对华依赖性加深。未来,可以预测,俄罗斯远东商品出口将会朝着多样化方向发展。这一趋势与新的原料项目投产,如采煤、铁矿和黄金等项目动工分不开。亚太地区是充满活力的经济体,随着经济的缓慢复苏,市场需求将进一步扩大。随着远东交通基础设施等硬环境的逐步完善以及俄政府政策扶持、法律完善等软环境因素的加强,在西方制裁的背景下,加强与中国经济合作将成为俄罗斯远东必然的选择。

猜你喜欢

中国经济周刊(2021年15期)2021-08-19

中国经贸(2019年11期)2019-07-15

进出口经理人(2019年11期)2019-03-25

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

三联生活周刊(2016年36期)2016-09-02

WTO经济导刊(2014年7期)2016-03-22

中外玩具制造(2013年2期)2013-04-16