政府如何影响民营企业慈善捐赠?

——对多重政府角色的实证考察

2016-11-05 01:21高勇强辛明磊

预测 2016年4期

伍 健, 高勇强, 辛明磊

(1.华中科技大学 管理学院,湖北 武汉 430074; 2.上海财经大学 金融学院,上海 200433)

政府如何影响民营企业慈善捐赠?

——对多重政府角色的实证考察

伍 健1,高勇强1,辛明磊2

(1.华中科技大学 管理学院,湖北 武汉 430074; 2.上海财经大学 金融学院,上海 200433)

制度理论和组织学者认为,企业所处的环境显著影响其战略和行为。然而,现有研究主要关注企业的市场战略与行为,缺乏对企业社会行为特别是慈善战略与行为的分析。本研究中,我们考察了企业所处的政治环境特别是政府角色对企业慈善行为的影响。来自2008年我国民营企业调查数据的证据表明:政府资源分配与行政管理绩效会显著降低我国民营企业慈善捐赠意愿和捐赠水平;而企业的政治关系能在一定程度上缓和政府资源分配对民营企业慈善捐赠水平的影响,企业的广告投入则能减轻政府资源分配对民营企业慈善捐赠意愿和捐赠水平的影响。本研究提升了人们对企业慈善捐赠中政府作用的理解,并暗示我国民营企业对慈善捐赠的工具化使用。

资源分配;行政管理;民营企业;慈善捐赠

1 引言

企业慈善捐赠指企业将资金或实物捐助给需要帮助的对象的行为,它对于调节社会资源和贫富差距、缓和社会矛盾、促进社会公平等都有重要的意义[1]。在我国企业慈善捐赠中,来自民营企业的捐赠占据了非常重要的地位。根据《公益时报》发布的《2012中国慈善排行榜》,共有605家企业进入慈善排行榜,其中民营企业达392家,占上榜企业数的64.8%,捐赠总额约54.48亿元,另有128家国有企业和70家外资企业入榜。而根据《中国慈善发展报告(2013)》,在2012年的慈善捐赠中,1000万元及以上的企业大额慈善捐赠总额达177亿多元,在178家进行大额捐赠的企业中19家来自国有企业,149家来自民营、港澳台资和侨资企业,5家来自外资企业,另外5家为联合捐赠。因此,无论在数量上还是在金额上,民营企业都占据了绝对多数。

与此同时,我国民营企业积极参与社会公益的行为受到了学术界的广泛关注[1~3]。大量研究试图揭示民营企业慈善捐赠背后的原因及其影响因素,主要体现在四个方面:(1)企业经济利益动机。主要基于资源基础理论,认为慈善捐赠具有类似于广告的作用[4],有助于提升企业的社会形象和声誉资本[5],改善企业的战略环境[6],并最终提升企业价值[7]。(2)管理层自我利益动机。主要基于委托代理理论,认为在企业慈善捐赠中,管理层拥有很大的自由裁量权(discretionary power)[8],如此管理者为了实现个人利益的最大化[9],就可能将企业的资源用于对自身有利的社会公益事业。(3)应付制度压力动机。主要基于制度理论,认为企业慈善捐赠是企业应对现时和未来社会压力的一种方式[10],以获取企业经营的合法性[11]。(4)利他动机。主要基于社会价值观或者管家理论(stewardship theory),认为企业慈善捐赠是企业或其决策者亲社会价值观的体现[12]。基于上述理论视角,大量研究已经发现企业的基本特征包括规模、财务绩效、资产负债率[13,14],公司治理结构[1],企业其他方面的社会责任表现或不端行为[15,16],政治关系[1,2]和行业关系[3],企业家或首席执行官(CEO)的价值观[12],企业所处行业[17]等,都与企业慈善捐赠相关。

然而,现有研究对企业所处环境特别是政治环境如何影响企业慈善捐赠行为的关注非常少。制度理论和组织领域学者一致认为环境对企业战略和行为有着巨大的影响[11],但除了少量文献从企业与政府的关系及政治环境变化角度探讨政治环境对企业慈善捐赠的影响外[1~3],几乎没有文献专门探讨政府角色对企业慈善捐赠的影响。本文旨在于弥补现有研究的这一不足。基于我国政治环境现状,本文将探讨政府在经济活动中作为资源分配者、行政管理者和法制保障者三重角色对民营企业慈善捐赠的影响及政治关系和广告投入的调节作用。本研究不仅在理论上深化人们对民营企业慈善行为和动机的认识,而且在实践上有助于我们思考如何构建有利于民营企业慈善捐赠的政府和社会环境。

2 理论背景与研究假设

本文的理论基础主要是制度理论(institutional theory)和企业政治行动(corporate political action)的相关文献。制度理论认为,企业所处的制度环境深刻影响企业战略和行为[18]。制度环境中,政府扮演着一个独特的角色[19],政府的政策规章是影响企业经营运作最为显性的制度规范。而在企业政治战略的文献中,政府是一个多元的概念,不仅暗含立法、行政与司法之间的分权体系,更是包含对政企关系中政府多重角色的辨析[20]。一般来说,现代政府主要扮演着三种不同的角色:一是社会规则的制定、执行和监督,其中立法权属于全国和地方人民代表大会,而行政规章权属于国务院领导的行政系统;二是以税收和各种服务收费为基础,通过政府购买、财政转移支付等,对资源进行再分配[21];三是守夜人角色,维护国家利益,保障公民人身、财产等的安全。与政府的这三种角色对应,在本文中,我们考察政府的行政管理绩效、资源分配和法制保障对我国民营企业慈善捐赠的影响,但是在后面的数据分析中,我们发现政府的法制保障与行政管理高度相关(相关系数达到0.86),意味着这两者之间有很强的相似性,因此在假设的提出和验证中,我们不再考虑政府的法制保障角色。有关行政管理的结论基本上可以用于解释政府法制保障对企业慈善捐赠的影响。为了应对政府的影响,包括获取政府所分配的资源或减少政府在行政管理过程中对企业的不当干预,企业可以通过采取合适的政治战略或行为来加以应对,如企业慈善捐赠行为[19]。

2.1政府资源分配与企业慈善捐赠

政府所肩负的一项重要任务是分配资源。首先,政府以形式各样的税收、国有资产收益及其他合法收费为基础形成财政收入;然后为实现特定目标,政府按预算向有关方面和部门进行资金支付(也称预算支出),达到分配资源的目的。在我国现阶段,经济建设依然是各级政府的重要目标和职责,因此政府预算支出中较大的一块仍然是生产性支出。生产性支出是与社会物质生产直接相关的支出,比如农业生产、水利建设、交通基础设施建设等。政府预算支出中的另一块是非生产性支出,主要包括政府采购等,如国防支出、政府行政办公支出、科教文卫支出等。

因此,无论是政府预算中的生产性支出还是非生产性支出,都为企业提供了巨大的商业机会,如获得政府主导项目、补贴、政府采购等。面对政府强大的资源分配能力,企业寄希望于尽可能地与政府建立或维持良好关系,以获得支持和关照。因此,当面临巨大的政府资源分配机会时,企业可能会更乐意通过慈善捐赠等方式建立及维护与政府的关系以获取资源[22]。以往文献也表明慈善捐赠是企业树立良好形象和建立政府关系的重要手段[23]。因此,我们预期随着政府分配资源的能力增强,民营企业将更多地进行慈善捐赠。据此,我们提出如下假设:

假设1政府资源分配与民营企业慈善捐赠之间存在正相关关系;政府资源分配水平越高,民营企业慈善捐赠意愿和捐赠额度都越高。

2.2政府行政管理与企业慈善捐赠

现代社会中,政府特别是狭义政府(不包括立法和司法系统)的核心职责是行政管理。行政管理指国家行政部门包括国务院及其下属各部委机构和各级地方政府依法对国家政治、经济和社会事务进行的管理。政府的行政管理职能涵盖了外交、国防、公安、财政金融、农业、工商业、科教文卫等领域。在我国,与企业最为紧密相关的政府行政管理职能之一便是行政审批或称行政许可。根据2004年7月1日起实施的《行政许可法》,行政许可指行政机关根据公民、法人或者其他组织的申请,经依法审查,准予其从事特定活动的行为。行政许可涉及企业的方方面面,如企业申领工商执照、投资许可、生产许可、卫生许可等[20]。长期以来,我国的行政审批备受争议,各级行政审批部门“门难进、脸难看、事难办”,不仅审批过程不公开不透明,而且办事效率低,“吃、拿、卡、要”问题比较严重。

政府的行政管理绩效直接影响企业的慈善捐赠。政府行政管理水平高时,政府工作及审批过程高效、透明,其对企业的微观干预比较少,企业通过慈善捐赠来获得政府好感或支持的必要性下降。相反,如果政府的行政管理效率低、不透明,而且政府经常以检查或视察为由对企业的正常经营进行干扰,此时企业通过慈善捐赠获得政府的好感,以及据此减少行政审批过程中的刁难和政府不当干预的意愿将更强。因此,我们预期政府行政管理水平越高,企业进行慈善捐赠的意愿越低。据此,我们提出如下假设:

假设2政府行政管理绩效与民营企业慈善捐赠之间存在负相关关系;行政管理绩效越高,民营企业慈善捐赠意愿和捐赠额度都越低。

2.3政治关系的调节作用

现有关于政治关系(或政治关联)的文献指出企业与政府建立良好关系是十分重要的,其有助于企业获取政府资源和政治合法性[23],提升市场绩效[19,20],建立竞争优势。在政府的资源分配中,拥有政治关系的企业将占据有利地位,优先获得政府所分配的资源,特别是当这种政治关系是通过企业领导人担任人大代表或者政协委员的方式建立的时候。政治关系的存在降低了企业通过慈善捐赠来获取政府资源的必要性。因此,我们预期政治关系将弱化政府资源分配对企业慈善捐赠的影响。

同样道理,尽管我们预期政府的行政管理绩效越低,企业慈善捐赠的动机会越强,但这一动机在不同企业间存在显著的差异。对于拥有政治关系的企业,由于企业领导人独特的政治身份,企业极少或者根本不需要通过慈善捐赠来获得政府关照。也就是说,政治关系的存在降低了慈善捐赠在维护企业自身利益(如加速行政审批或减少政府的不当干预)中的作用和必要性。因此,我们预期政治关系将降低政府行政管理绩效对企业慈善捐赠的影响。据此,我们提出如下假设:

假设3a企业政治关系弱化政府资源分配对民营企业慈善捐赠的影响。

假设3b企业政治关系弱化政府行政管理绩效对民营企业慈善捐赠的影响。

2.4广告投入的调节作用

除了企业政治关系,企业的广告投入也可能对政府角色与民营企业慈善捐赠的关系产生影响。首先,政府在资源分配方面的作用越强,分配的资源越多,企业就越有动力通过慈善捐赠的方式来获得政府的好感与支持。然而,对那些因广告投入大而知名度很高的企业来说,他们的利益比那些因广告投入少而知名度低的企业更容易被政府考虑到。这是因为知名度高的企业不仅更容易受到政府的关注,而且更容易受到社会大众的追捧。而同时政府的决策又需要获得公众的支持,增强自身的合法性,因此公众的高度关注使政府不得不考虑知名度高的企业的利益。所以,广告力度大的企业可以相对容易地获得政府的资源,从而减轻了企业慈善捐赠的压力。也就是说,广告力度弱化了政府资源分配对企业慈善捐赠的影响。

类似地,尽管当政府行政管理绩效水平低的时候企业慈善捐赠的意愿会更强,但对于知名度高的企业,由于政府倾向于照顾该类企业的利益,因此它们会面临更少的政府刁难与干预。这减轻了企业通过慈善捐赠获得政府关照的意愿。相反,对于广告力度小而知名度低的企业,它们更可能面临政府的歧视,因而也更有动力进行慈善捐赠。因此,我们同样预期广告力度会降低政府行政管理绩效对企业慈善捐赠的影响。据此,我们提出如下假设:

假设4a广告力度弱化政府资源分配对民营企业慈善捐赠的影响。

假设4b广告力度弱化政府行政管理绩效对民营企业慈善捐赠的影响。

3 研究方法和数据来源

3.1样本与数据来源

本研究以我国民营中小企业为样本。数据资料来源主要有3个。核心数据来源之一是中共中央统战部、中华全国工商业联合会、国家工商行政管理总局与中国民(私)营经济研究会组成的联合调查组于2008年上半年对全国民营企业2007年的情况的调查。该调查的对象为民营企业的法人代表,其中绝大多数企业为民营中小企业,因此本文所基于的样本在我国民营企业中具有较好的代表性。调查的具体实施是由全国工商业联合会和国家工商行政总局分别进行的。全国工商业联合会的调查采取了两阶段分层抽样方法,先将全国31个省、自治区和直辖市所有县和县级市按经济发展水平分层,然后再将各县和县级市中的民营企业按城乡和行业进一步分层,最后按0.55‰的比例随机抽样,对各个行业、各种规模和类型的民营企业进行调查。调查中共发放问卷2562 份,回收2405 份。而国家工商行政总局系统则通过其全国28个省、自治区和直辖市下的45个县及长期观测点进行随机问卷调查,共发放问卷1946份,回收1693份。这次调查共发放调查问卷4508份,回收4098份,回收率约90.9%。但鉴于某些样本中重要信息缺失,根据研究的需要,我们删除了那些有重要信息缺失的样本,最后获得一份由2169家企业构成的最终样本。

第二个重要的数据来源是樊纲等编制的《中国分省企业经营环境指数2011年报告》[24],从该来源我们获得了我国各省、自治区和直辖市行政管理绩效数据。第三个数据来源是国家统计局的《2007年中国统计年鉴》[25],从该来源我们得到我国各省、自治区和直辖市政府资源分配数据。由于环境对企业行为的影响具有时滞性,同时为了减轻可能的自变量与因变量间互为因果所带来的内生性问题,我们对本文中的自变量滞后一年处理。

3.2变量测量

在本研究中,各因变量和自变量的测量方法如下:

因变量:企业慈善捐赠,指企业2007年度向外界所捐赠的现金或等值物品。由于一些企业没有进行捐赠,我们进一步把企业慈善捐赠分为两个互补的变量:捐赠有无和捐赠额度。捐赠有无:这是一个虚拟变量,有捐赠的企业(即捐赠额大于0的企业)被编码为1,否则为0;捐赠额度:指企业2007年度所捐赠的现金或等值物品的总额,为了减少特异值对回归系数估计的影响,我们对捐赠额度取自然对数。

自变量:政府资源分配,用企业所在省份2006年的政府财政预算支出占当地GDP的百分比来衡量。政府财政预算支出越大,表明政府分配社会资源的能力越强。行政管理绩效,用王小鲁等《中国分省企业经营环境指数2011年报告》[24]中有关“政府行政管理”的“公开、公正、公平”,“政府效率”,“减少政府对企业干预”和“政府廉洁”四个指标的平均值来衡量(选取2006年数据),每个指标在调查中采用5点制计分。该值越大,表明政府行政管理绩效越好。

调节变量:政治关系,以2007年企业所有者是否担任人大代表或政协委员来衡量,所有者担任人大代表或政协委员的企业被编码为1,否则为0。广告力度,用企业2007年度的广告支出占企业总资产的比例来衡量。

控制变量:现有研究表明企业其他一些组织特征,包括企业年龄、财务绩效、资产负债率、企业规模、所处行业等,都会影响企业的慈善行为[1,2,13,14]。因此,本文对上述变量加以控制。各控制变量的测量方法如下:企业规模,以2007年企业总资产衡量,由于企业规模分布非常地不对称,我们对其取自然对数。企业年龄,以企业成立至2007年底的年限来衡量。财务绩效,以2007年企业的资产收益率(ROA)衡量,即净利润除以总资产所得出的百分比。资产负债率,以2007年企业的资产负债率(leverage)衡量,即用企业的总负债除以总资产所得到的百分比。行业性质,在本研究中,由于样本企业主要分布在制造业、批发零售、建筑、房地产、农林牧渔、信息服务、住宿餐饮、采矿业、其他社会服务业等16个行业,因此我们引入16个行业虚拟变量,并将其中的15个放入回归模型中加以控制。

4 研究结果

4.1样本描述性统计与相关性分析

本研究对样本企业进行了描述性统计与相关性分析。在2169个样本中,1371家企业有捐赠行为,约占总样本的63.16%。捐赠额度最大为5000万元,最小为0万元,平均为14.25万元。政府资源分配介于8.30%到33.46%之间。政府行政管理绩效介于2.74至3.26之间。广告力度介于0%与30%之间。企业规模最大为20.5亿元,最小为2万元。企业年龄介于1年到27年。资产收益率最低为-3.45%,最高为80%。资产负债率最高为92.75%,最低为0。所有样本中1017家企业有政治关系,占总样本的46.89%。同时样本企业主要集中在制造业、批发零售、农林牧渔、建筑、信息服务、住宿餐饮、采矿业、房地产等行业。相关性方面,Pearson相关系数显示政府资源分配与企业慈善捐赠有无、捐赠额度均显著相关;而行政管理绩效与慈善捐赠有无及捐赠额度的相关性均不显著。所有控制变量(包括调节变量)与慈善捐赠有无和捐赠额度都显著相关。我们还发现自变量内部也存在着显著的相关关系。为了检测自变量之间的多重共线性问题,我们采用Belsley等[26]推荐的Coldiag程序。结果显示,条件数(condition number)为19.35,远低于临界值30,因此,本研究中多重共线性问题并不显著。

4.2回归分析结果

本研究中,企业慈善捐赠分为捐赠有无和捐赠额度。捐赠有无是一个虚拟变量,而捐赠额度是连续变量。对前者我们用Logistic回归,而对后者因有不少企业捐赠额度为零,对于这类数据满足“角点解”模型[27],因此我们采取Tobit回归模型,表1和表2为回归结果报告。在表1和表2中,模型(1)仅放入控制变量(包括2个调节变量),模型(2)和(3)则依次放入2个解释变量。模型(4)检验政治关系的调节作用,而模型(5)检验广告力度的调节作用,模型(6)是总模型,包括所有控制变量、解释变量和各交互项。

表1 Logistic回归分析结果

注:*p<0.1,**p<0.05,***p<0.01(双尾检验);括号中数字为标准误。下同。

表2 Tobit回归分析结果

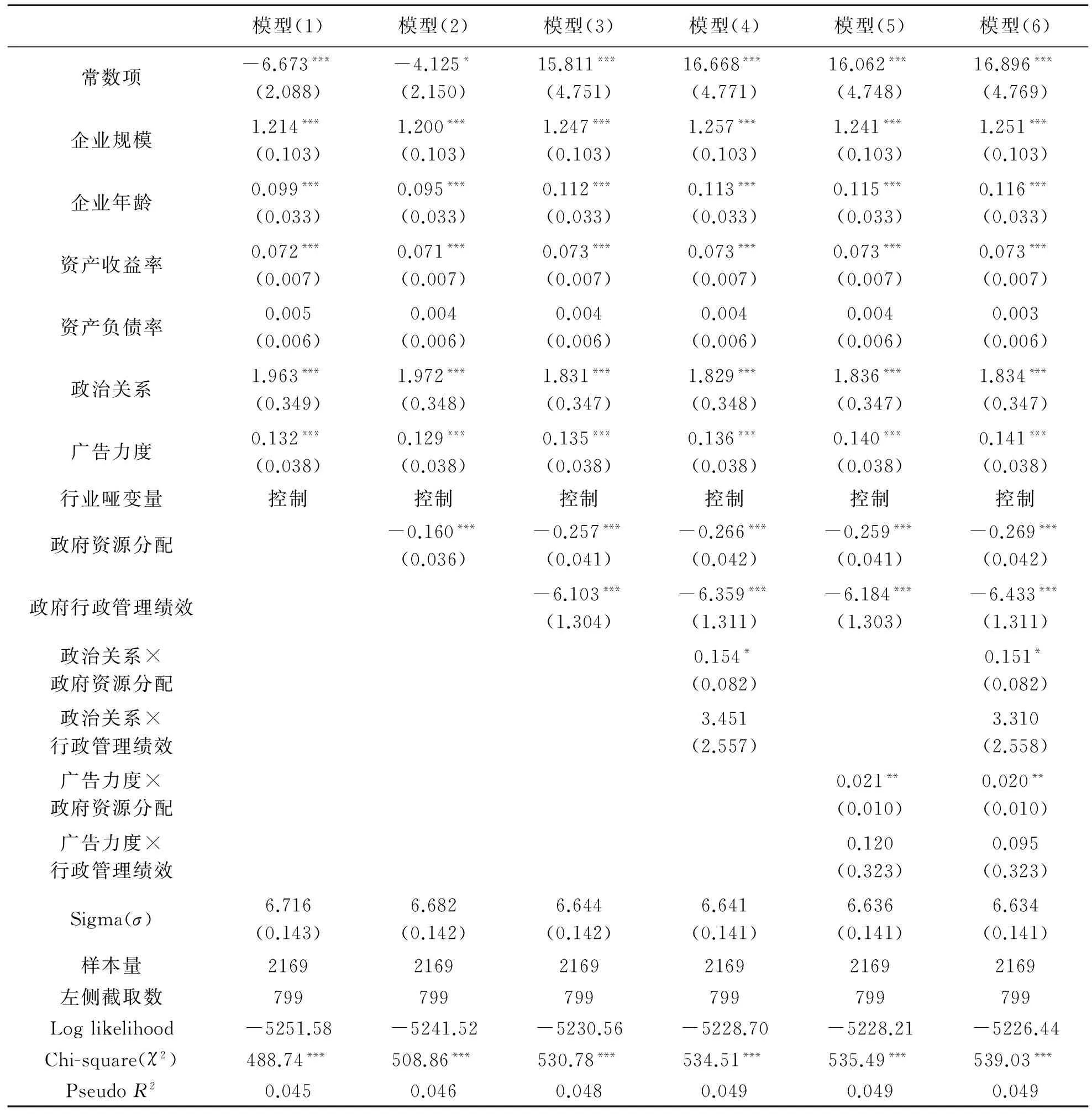

假设1预测政府的资源分配与民营企业慈善捐赠之间存在正相关关系。当因变量为捐赠有无时,政府资源分配的回归系数显著为负(β=-0.045,p<0.01,见表1模型2);当因变量为捐赠额度时,这一回归系数同样显著为负(β=-0.160,p<0.01,见表2模型2),因此假设1未获得支持,但结果显示政府资源分配显著负向影响民营企业慈善捐赠意向和捐赠额度。

假设2预测政府的行政管理绩效与民营企业慈善捐赠之间存在负相关关系。当因变量为捐赠有无时,政府行政管理绩效的回归系数显著为负(β=-2.129,p<0.01,见表1模型3);当因变量为捐赠额度时,这一回归系数也显著为负(β=-6.103,p<0.01,见表2模型3),因此假设2获得支持。

假设3a预测企业的政治关系将减弱政府资源分配对企业慈善捐赠的影响。当因变量为捐赠有无时,政府资源分配与政治关系的交互项的回归系数不显著;而当因变量为捐赠额度时,这一回归系数显著为正(β=0.154,p<0.1,见表2模型4),因此假设3a获得了部分支持。假设3b预测企业的政治关系减弱政府行政管理绩效对企业慈善捐赠的影响。但无论因变量为“捐赠有无”还是“捐赠额度”,行政管理绩效与政治关系的交互项的回归系数都不显著,因此,假设3b未获得支持。

假设4a预测广告投入减弱政府资源分配对企业慈善捐赠的影响。当因变量为捐赠有无时,政府资源分配与广告力度的交互项的回归系数显著为正(β=0.006,p<0.1,见表1模型5);当因变量为捐赠额度时,这一回归系数同样显著为正(β=0.021,p<0.05,见表2模型5),假设4a获得支持。假设4b预测广告力度减弱政府行政管理绩效对企业慈善捐赠的影响。但无论因变量为“捐赠有无”还是“捐赠额度”,行政管理绩效与广告力度的交互项的回归系数均不显著,假设4b未获得支持。

5 结论与讨论

本文探讨了政府的资源分配与行政管理对民营企业慈善捐赠的影响。结果显示政府资源分配水平与行政管理绩效均对民营企业慈善捐赠意愿与额度有负向影响。考虑到政府法制保障与行政管理绩效之间高度的正相关关系,我们可以认为,地方政府的资源分配能力越强,行政管理绩效越高,以及法制保障越完善,我国民营企业慈善捐赠的意愿和额度都越低。同时,政治关系和广告力度能够缓和政府不同角色对民营企业慈善捐赠的影响。我们也发现,政府资源分配对民营企业慈善捐赠的影响与我们的预期相反。其可能的原因是:政府的资源分配对企业利益有着直接而重大的影响,而本研究中的民营企业多是中小企业,受资源的约束,很多民营企业的慈善捐赠额度不大,这种情况下企业想要依靠慈善捐赠来获得政府主导的项目、采购或者补贴的可能性并不大。相反,企业胜出的可能性更多地取决于与某个或某几个主要政府官员的直接利益联系,进而企业慈善捐赠的工具性作用受到中国传统请客送礼文化的挑战。

本研究具有显著的理论价值。首先,本文深化了人们对我国民营企业慈善捐赠前因变量的理解。虽然有关影响企业进行慈善捐赠的原因的研究越来越多,但现有研究主要集中探讨了企业和领导人特征对企业慈善捐赠的影响。鲜有研究分析政府的不同角色对企业慈善行为的影响。因此,本研究在一定程度上弥补了现有研究所留下的重要空白。其次,本研究也深化了人们对我国民营企业慈善动机的理解。尽管慈善捐赠被认为是企业或个人良好道德品质的体现,但我国民营企业慈善捐赠的动机却并不“单纯”。政府行政管理绩效水平对企业慈善捐赠的负面影响表明企业慈善的动机可能是为了获得政府的某种好处。但政府资源分配的负面影响则表明,企业通过慈善捐赠来获得政府支持也有其局限性。慈善捐赠可能能够为企业赢得行政管理方面的照顾,但它难以为企业赢得政府的资源支持。最后,本文也深化了人们对政治关系和广告投入的理解。政治关系和广告不仅对企业财务绩效有帮助,而且可以在政府与企业之间起到“缓冲板”的作用,减弱政府对企业的影响。

同时,本研究也有重要的实践价值。首先,如果政府希望提升企业特别是民营企业的慈善捐赠意愿和水平,那么政府的政策就可能需要调整。一是要尽可能地降低政府资源分配的比重,交由市场对资源分配起更大作用,如此不仅有助于反腐败,而且也有助于提升企业特别是民营企业的慈善捐赠意愿。二是政府行政效率的提高会“挤出”一部分民营企业为加速行政审批而进行的慈善捐赠,但其对民营企业慈善捐赠的长远影响仍有待观察。尽管如此,提高政府的行政管理水平(法制保障也是如此)将有助于控制商业贿赂等腐败问题。另外,从长远来看,行政管理水平的提高和法制保障的完善,将有助于社会建立乐于助人的慈善文化。

[1] 梁建,陈爽英,盖庆恩.民营企业的政治参与、治理结构与慈善捐赠[J].管理世界,2010,(7):109-118.

[2] 贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010,(4):99-113.

[3] 高勇强,何晓斌,李路路.民营企业家社会身份、经济条件与企业慈善捐赠[J].经济研究,2011,(12):111-123.

[4]BurtRS.Corporateprofitsandcooptation:networksofmarketconstraintsanddirectoratetiesintheAmericaneconomy[M].NewYork:AcademicPress, 1983.

[5]GodfreyPC.Therelationshipbetweencorporatephilanthropyandshareholderwealth:ariskmanagementperspective[J].AcademyofManagementReview, 2005, 30(4): 777-798.

[6]PorterME,KramerMR.Thecompetitiveadvantageofcorporatephilanthropy[J].HarvardBusinessReview, 2002, 80(12): 5-16.

[7] 李敬强,刘凤军.企业慈善捐赠对市场影响的实证研究——以5·12地震慈善捐赠为例[J].中国软科学,2010,(6):160-166.

[8]GalaskiewiczJ.Anurbangrantseconomyrevisited:corporatecharitablecontributionsintheTwincities, 1979-1981, 1987-1989[J].AdministrativeScienceQuarterly, 1997, 42(3): 445- 471.

[9]HaleyU.Corporatecontributionsasmanagerialmasques:reframingcorporatecontributionsasstrategiestoinfluencesociety[J].JournalofManagementStudies, 1991, 28(5): 485-509.

[10] Sethi S P. Globalization and the good corporation: a need for proactive co-existence[J]. Journal of Business Ethics, 2003, 43(1-2): 21-31.[11] Oliver C. Strategic responses to institutional processes[J]. Academy of Management Review, 1991, 16(1): 145-179.

[12] Campbell L, Gulas C S, Gruca T S. Corporate giving behavior and decision-maker social consciousness[J]. Journal of Business Ethics, 1999, 19(4): 375-383.

[13] Adams M, Hardwick P. An analysis of corporate donations: United Kingdom evidence[J]. Journal of Management Studies, 1998, 35(5): 641- 654.

[14] Zhang R, Zhu J, Yue H, et al.. Corporate philanthropic giving, advertising intensity, and industry competition level[J]. Journal of Business Ethics, 2010, 94(1): 39-52.

[15] Koehn D, Ueng J. Is philanthropy being used by corporate wrongdoers to buy good will[J]. Journal of Management & Governance, 2010, 14(1): 1-16.

[16] 高勇强,陈亚静,张云均.红领巾还是绿领巾,民营企业慈善捐赠动机研究[J].管理世界,2012,(8):106-114.

[17] Useem M. Market and institutional factors in corporate contributions[J]. California Management Review, 1988, 30(2): 77- 88.

[18] Scott R W. Institutions and organizations[M]. Thousand Oaks: Sage Publications, 2001.

[19] 田志龙,高勇强,卫武.中国企业政治策略与行为研究[J].管理世界,2003,(12):98-106.

[20] 高勇强.中国转型社会的政商关系研究[M].北京:光明日报出版社,2007.

[21] Oi J C. The role of the local state in China’s transitional economy[J]. The China Quarterly, 1995, 144: 1132-1149.

[22] Berman S L, Wicks A C, Kotha S, et al.. Does stakeholder orientation matter? The relationship between stakeholder management models and firm financial performance[J]. Academy of Management Journal, 1999, 42(5): 488-506.

[23] Wang H, Qian C. Corporate philanthropy and financial performance of Chinese firms: the roles of social expectations and political access[J]. Academy of Management Journal, 2011, 54(6): 1159-1181.

[24] 王小鲁,樊纲,李飞跃.中国分省企业经营环境指数2011年报告[M].北京:中信出版社,2012.

[25] 国家统计局.中国统计年鉴(2007)[M].北京:中国统计出版社,2007.

[26] Belsley D A, Kuh E, Welsch R E. Regression diagnostics: identifying influential data and sources of collinearity[M]. New York: John Wiley & Sons, 1980.

[27] Tobin J. Estimation of relationships for limited dependent variables[J]. Econometrica, 1958, 26(1): 24-36.

How Does Government Affect Private-owned Firms’ Philanthropy? An Empirical Study on the Multiple Roles of the Government in China

WU Jian1, GAO Yong-qiang1, XIN Ming-lei2

(1.SchoolofManagement,HuazhongUniversityofScienceandTechnology,Wuhan430074,China; 2.SchoolofEconomicsandFinance,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Institutional theory and organizational theorists have widely recognized that environments shape corporate strategy and behavior. However, existing studies mainly focus on corporate market strategy and behavior, little attention has been paid to corporate social strategy and behavior, such as corporate philanthropy. In this study, we examine the effect of political environment, especially different roles of government, on private firms’ philanthropic giving in China. Evidence from the nationwide survey of private firms across China in 2008 shows that government’s resource allocation and administrative efficiency negatively affect both private firms’ philanthropic giving probability and giving amount. Further, political ties and advertising intensity weakens the effects of government roles on giving. This study deeps our understanding of the effect of government roles on corporate philanthropy and indicates the instrumental use of philanthropic giving among private firms.

resource allocation; administrative efficiency; private firms; corporate philanthropy

2015- 09-17

国家自然科学基金资助项目(71372131)

F272

A

1003-5192(2016)04- 0035- 07

10.11847/fj.35.4.35

猜你喜欢

英语文摘(2020年10期)2020-11-26

环球慈善(2019年6期)2019-09-25

计算机系统应用(2018年7期)2018-07-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

华人时刊(2018年23期)2018-03-21

计算机应用(2016年10期)2017-05-12

大社会(2016年7期)2016-05-04

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04