基于故障树与可靠性分配理论的供应链金融风险控制研究

2016-10-27 09:24:55王成付

管理现代化 2016年4期

□ 王成付

(浙江财经大学 东方学院,浙江 海宁 314408)

基于故障树与可靠性分配理论的供应链金融风险控制研究

□ 王成付

(浙江财经大学 东方学院,浙江 海宁 314408)

供应链金融业务流程可以分为三大阶段:初始授信、合作放款和贷后回款,据此构建金融风险控制故障树和串并联可靠性模型。然后提出两类可靠度分配方法,在已知可靠度目标值的前提下,实现可靠度的优化分解,并进行了实证研究。故障树与可靠性理论成功应用到供应链金融风险控制领域,对于发现风控薄弱环节,协调与优化各单元,以实现系统整体安全性目标具有重要意义。

供应链金融;风险;故障树;可靠度

一、引 言

近两年在“大众创业,万众创新”国家政策的引导与支持下,中小企业发展前景广阔。然而,中小企业普遍存在可抵押固定资产少、财务数据不透明度高、发展前景不确定性大等特点,依靠传统银行融资难度极大、成本较高,资金问题严重阻碍中小企业的发展。供应链金融是解决中小企业融资难、融资贵难题的有效途径,各类商业银行、物流企业、金融机构、电商平台、P2P平台相继开展了相关业务,从中获取了大量利润[1]。但是“上海钢贸案”、“皖江物流债务黑洞”、“青岛有色金融案”等供应链金融风险危机相继爆发,供应链金融风险的预防、评价和控制是当前急需关注和解决的议题。

在应收账款融资、预付账款融资、融通仓三类基本融资模式的基础上,供应链金融已经演化出几十种细分模式,融资方式由线下转移到线上,参与主体更加丰富,供应链金融风险评估与控制得到了系统研究:张云峰和王勇[2]应用拓展的突变级数模型对供应链金融风险进行诊断,具有较大实用性;牛似虎等[3]构建了供应链金融信用风险两阶段评价体系,并以实例做出验证;周文坤和王成付[4]应用DEA、A HP和左右得分模糊T OPSIS算法对供应链金融风险作出系统评价。另外,Lee、Rhee、郑忠良、包兴等不少学者从机制设计与博弈分析的角度研究了优化流程、降低风险的策略:Lee和Rhee[5]提出应用两部制收费、数量折扣、回购和利润分享等机制可以降低库存融资成本;郑忠良和包兴[6]系统研究了应收账款融资中银企双方的博弈问题,并进行数值模拟,得出有关银行检查率和惩戒机制设置的相关结论。

当前研究大多关注于供应链金融模式、风险评价以及预防性控制等方面,而对于金融业务整个实施过程的整体风险控制则研究较少。

可靠性工程方法已经在供应链可靠性评估、可靠性设计、可靠性优化方面得到了应用,供应链金融是一个多主体合作、多环节协同、多操作对接的复杂大系统,可靠性工程方法恰好可以应用到这一领域。

本文首先基于供应链金融的业务流程,应用故障树分析方法(FTA)建立可靠性模型,然后在给定整体系统安全目标的前提下,应用最小努力可靠度再分配及其扩展方法,确立各基本事件的可靠度,找到并提升风险薄弱环节到具体可靠度水平,最后作出总结和展望。根据融资流程构建供应链金融的可靠性模型,提出最小努力可靠度再分配的扩展方法是本文的创新点。

二、供应链金融业务的可靠性模型

供应链金融模式基本可以分为三大阶段:初始授信、合作放款和贷后回款[1]。初始授信阶段是风险预防阶段,包括融资申请、授信审核和风险评估等。合作放款阶段是指供应链融资的各参与主体进行合作,达到放款条件进行放款的过程,如在供应链金融预付账款融资模式中,包括金融机构、物流企业、融资企业以及核心企业之间各类合作协议的签订、融资企业初始保证金的缴纳、质押货物存入物流企业仓库、金融机构发放贷款等阶段。贷后回款一般有三类来源:贷款企业项目的经营收入,质押物变现或担保企业还款。在预付账款融资中,通过不断地续存保证金、解压货物,企业可以获得经营项目收入,实现分期还款。若项目经营不善,质押物变现可以保证金融机构的利益。当前两种方式都还款失败,核心担保企业也可进行担保还款。若以上三类回款均失败时,金融机构的风险后处理很重要,利用其它金融业务营收来修复坏账,或者对难变现抵押物进行有效后续处理,或者维护与核心担保企业关系,以期未来获得回款。

所以,供应链金融风险控制系统的功能可以定义为最大限度的预防融资风险事件发生,而风险一旦发生,监控预警机制能迅速做出反应,各参与主体采取应急措施,各类其他备用还款源也可以保证回款安全,不能及时获得回款时,金融机构也可以利用各类风险后处理措施有效控制风险损失。

因此可以构建供应链金融系统故障树,如图1所示。供应链风险控制系统划分为风险预防和风险处置两个单元,初始授信阶段的疏忽容易导致风险预防失败,而合作放款和贷后回款阶段的疏忽可以导致风险处置的失败。风险预防和风险处置两个单元全部失效才会导致整个系统功能丧失,所以他们之间用逻辑与连接。风险处置又可以划分为风险预警、补充还款和风险后处理3个子系统,它们之间关系也是用逻辑与连接;而任一基本事件(借款人资信审查、借款项目真实性、借款项目经营预测和协议有效性)失效都会造成风险预防失败,它们之间用逻辑或连接;同理,风险预警失灵、补充还款失效和风险后处理失效与各自的基本事件之间也用逻辑或连接。

风险预防与其基本事件之间是逻辑或关系,是一个串联可靠性模型,任一失效都会导致风险预防失效,公式表达如下:

式中,R S1是风险预防子系统整体的可靠性;R Xj为风险预防子系统下第j个基本事件的可靠性。同理其他逻辑或关系的可靠性模型,也可以写成相似形式。

风险处置与风险预警、补充还款和风险后处理之间是逻辑与关系,是一个并联可靠性模型,所有子单元全部失效才会使风险处置失效,公式表达如下。

R S2是风险处置子系统整体的可靠性;R S2j为风险处置子系统下第j个二级子系统的可靠性,其他逻辑与关系的可靠性模型也可以写成类似形式。

图1 供应链金融风险控制系统故障树

三、供应链金融业务的可靠度再分配及其扩展方法

故障树利用逻辑门将各级事件进行有效连接,以此构建出了可靠性模型,运用可靠性模型,能够根据基本事件的可靠度,自下而上地推导出整体系统的可靠度。但当系统整体可靠度没有达到目标要求时,将系统整体的可靠度目标值层层分解到各基本事件,是十分有意义的。可靠度再分配方法正是为此提出的,它是一种为了满足系统整体可靠度的目标要求,对基本事件可靠度进行再调节的算法,同时整个调节过程必须满足相关资源约束。

常用的可靠性分配方法有动态规划法、等分配法、最小努力法、比例组合法等。等分配法忽略了原来可靠度大小对于调整的局限,将所有单元可靠度调整到相等的水平,并且还会将高可靠度降低,一定程度上脱离了实际。一般情况下,某一单元可靠度较小时,提高可靠度所需增加的投资较小,而某一单元可靠度较大时,提高可靠度所需增加的投资也较大,所以可靠度较小的单元将被优先考虑提升。最小努力可靠度再分配算法及其扩展算法,将较低的可靠度统一提升到某一水平,较高可靠度则保持不变,并且提升后的可靠度依然小于保持不变的那些较高的可靠度,具有广泛的适用性。

(一)最小努力可靠度再分配算法

构成系统的各单元的可靠性模型是串联结构时,可靠度由低到高排序为:

按照最小努力可靠性再分配的思想,将可靠度较低的单元R1,R2,…,R k提升到R0,其他较高的可靠度保持不变,则系统可靠度R s为:

令R n+1=1,则k可以通过下式确定:

当j满足式(5)时,得到k=j,并且

(二)最小努力可靠度再分配的扩展方法

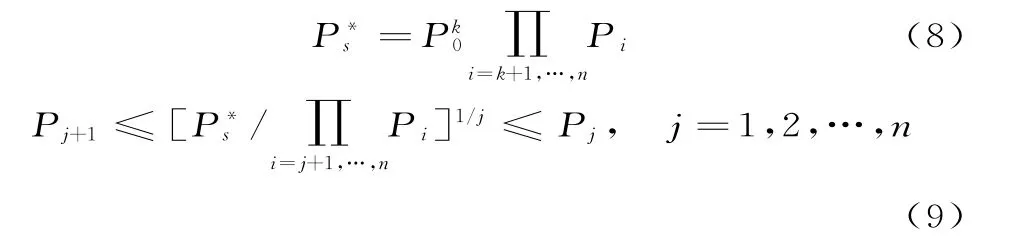

构成系统的各单元的可靠性模型是并联结构时,可靠度由低到高进行排序,令P i=1-R i,P s=1-R s,可得到:

按照最小努力可靠性再分配的思想,将系统可靠度R s提升到R*s,即为将P s降低到P*s,只需要将P i较大的数值:P1,P2,…,P k降低到到P0,其他较小的可靠度保持不变,得到式(8)。

若存在j满足式(9),得到k=j,并且

若不存在,则P i=[P*s]1/n,i=1,2,…,n。根据调整后的P i,可以推算出R i的变动。

四、实例分析

针对某一供应链融资业务,运用模糊数学方法对各风险控制的基本事件可靠性进行预测,X1到X13的可靠度分别为0.8,0.98,0.95,0.85,0.85,0.9,0.96,0.9,0.85,0.92,0.75,0.7,0.85;系统要求的可靠度目标值R*S为0.99。

各事件之间的逻辑关系如图1所示,自上而下推导供应链金融业务的可靠性模型,所有的并联结构,如式(10)。

各子系统单元S1,S21,S22,S23均有其基本事件串联而成,其可靠度是相应基本事件的可靠度的乘积,分别为:0.633,0.734 4,0.703 8,0.446 3。根据式(10)推出R S=0.984,显然R S<R*S,需要进行可靠性分配。

首先,对于式(10)中的并联可靠性模型应用最小努力可靠度再分配的扩展方法,P*s=0.01,调整后的R′S23=R′S1=0.643 5,S21,S22的可靠度保持不变。

然后,对于R′S23和R′S1,子系统与其基本事件构成了串联可靠性模型,应用最小努力可靠度再分配算法,可以得到X1的可靠度需要调提高到R′X1=0.813 2,X11、X12、X13的可靠度需要提高到R′X11=R′X12=R′X13=0.863 3,其他基本事件的可靠度均保持不变。

比较再分配前后基本事件的可靠度发现,仅仅通过提高几个较小基本事件可靠度就达到了整体可靠度优化的目标,该例中只需要提高借款人资信审查、修复坏账能力、质押物处理能力和与核心企业融资关系处理能力方面的可靠性,就能达到系统可靠性的目标。

五、结 论

将故障树与可靠度再分配方法成功引入供应链金融风险控制系统,能够在给定整体系统可靠度目标的前提下,实现各基本事件可靠度的再分配,供应链金融风险得到了有效控制。

在最小努力可靠度再分配算法的基础上,创新性地提出了其扩展算法,它们分别适用于串联可靠性模型和并联可靠性模型,可以做到仅提升可靠度较低单元的可靠度,并且提升后的可靠度依然小于那些保持不变的较高的可靠度,对于节约系统改良投入、优化风险控制系统具有重要意义。可靠性理论引入到供应链金融风险控制系统的研究中,可以进一步丰富供应链金融风险的研究体系,促进供应链金融更加有效实施,对于传统金融机构借助信息技术手段开展供应链融资业务具有较大促进作用。

本文假设串并联可靠性模型中各组成单元是相互独立的,实际上他们具有相关关系,不能简单利用乘积计算整体可靠度,同时各基本事件可靠度的定性或定量估计、有资源约束的可靠性再分配算法也需要进一步改进,这可以作为未来的研究方向。

[1]冯晓玮,王成付,奚雷.物联网金融模式下供应链融资风险识别与控制[J].商业经济研究,2016(3).

[2]张云丰,王勇.基于突变级数模型的存货质押融资风险诊断[J].工业技术经济,2014(7).

[3]牛似虎,周宝刚,庞浩.供应链金融信用风险动态评价研究[J].经济研究参考,2015(28).

[4]周文坤,王成付.供应链融资模式下中小企业信用风险评估研究——基于左右得分的模糊T OPSIS算法[J].运筹与管理,2015(1).

[5]Lee C H,Rhee B D.Coor dination Contracts in t he Pr esence of Positive Invent or y Financing Costs[J].Inter national Jour nal of Pr oduction Econo mics,2010,124(2):331-339.

[6]郑忠良,包兴.供应链金融应收账款融资的检查率和惩戒机制研究[J].经济评论,2014(6).

F832.4

A

1003-1154(2016)04-0110-03

10.3969/j.issn.1003-1154.2016.04.030

国家自然科学基金项目 (70972073);安徽省科技厅软科学研究项目(1402052072)。

猜你喜欢

大社会(2020年3期)2020-07-14 08:44:16

铁道通信信号(2020年9期)2020-02-06 09:15:22

上海质量(2019年8期)2019-11-16 08:47:46

当代陕西(2019年15期)2019-09-02 01:52:08

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

辽宁经济(2017年12期)2018-01-19 02:34:01

电子制作(2017年2期)2017-05-17 03:55:06

山西农经(2016年3期)2016-02-28 14:23:54