断裂的一体化

2016-10-27 02:03李月清

中国石油企业 2016年8期

断裂的一体化

由于单套装置规模小,产业链条短,作为副产品的化工原料例如烯烃、石脑油、液态烃资源量较少,难以形成炼油化工一体化格局,不仅推高了吨油完全费用,也影响了油品质量。

2016年全球石油供需态势的宽松和石油需求中心的转移,将推进炼油布局加速调整。《2016中国油气产业发展分析与展望报告蓝皮书》统计显示,全球炼油总能力增长已趋缓,2015年达44.74亿吨/年,比2014年略增1.73%。分地区来看,亚洲、北美、西欧、中东、非洲地区炼油能力小幅上涨,只有东欧、南美地区有所下降。亚太地区仍为全球炼油能力最大地区,达13.17亿吨/年,较上年增长2600万吨/年,占世界总能力份额达30.1%。北美地区炼油能力达10.82亿吨/年,比2014年增长300万吨/年,占世界总能力份额24.2%;西欧地区炼油能力为6.75亿吨/年,比2014年增长900万吨/年,占世界总能力份额为15.1%。未来世界炼油工业发展重心将加速向具有市场优势和资源优势地区转移。预计2020年底,还将有2.5亿-3亿吨/年的新增炼油能力投产,主要集中在亚太、中东和北美地区。随着中东、亚洲一些大型炼油项目的投产,亚洲地区炼油企业将面临更加激烈的市场竞争,炼油能力将严重过剩。

根据咨询公司Solomon对世界最佳炼厂评估数据,世界最佳大型炼厂典型平均指标如下:原油加工能力2235万吨/年,减压蒸馏845万吨/年,焦化250万吨/年,加氢裂化170万吨/年,催化重整335万吨/年,催化裂化570万吨/年,柴油加氢处理640万吨/年。这意味着,世界炼油工业将继续向规模化发展,产业集中度将进一步提升。

彭元正表示:“炼油是讲求规模效应的产业,企业规模和单套装置规模越大,成本越低。世界大型石化公司和国内三大公司所属企业规模越来越大,印度贾姆纳加尔炼厂能力已达6200万吨,茂名石化炼油能力由1350万吨扩至2000万吨以上,在近40年时间,镇海炼化规模扩大10倍,成为‘最赚钱的炼厂’。世界大型石化公司单套炼油装置能力一般超过1000万吨,最大常减压装置规模已达1800万吨,国内三大公司正在实施将其250万-500万吨的装置改造至1000万吨,新建和规划建设的炼油装置单套能力都超过1000万吨。与国际大型石化公司和国内三大公司所属企业相比,我们的地方炼化在企业规模、单套装置能力等方面差距较大。”

“规模效应是根据边际成本递减推导出来的,就是说企业成本包括固定成本和变动成本,在生产规模扩大后,变动成本同比例增加而固定成本不增加,所以单位产品成本就会下降,企业利润率就会上升。”徐承恩介绍,世界知名的炼油商埃克森美孚、BP、壳牌、雪佛龙及独立炼油商瓦莱罗、马拉松、太阳石油公司等,都是规模效应的受益者。正是得益于上个世纪末轰轰烈烈的兼并重组,让英国BP、壳牌、法国道达尔及美国埃克森美孚这样的石油巨头横空出世。有人算过一笔账,埃克森与美孚联姻每年产生的规模效应至少28亿美元。联姻前,埃克森的管理成本将占全部资产净值的1.4%-1.6%,联姻后只有0.5%-0.8%。两者合并每年产生协同效益至少是38亿美元。BP与阿莫科联姻,两者业务上互补性和协同效应可降低成本4.2亿美元/年。合并后的BP-阿莫科减少在阿拉斯加和美国其他48个州的重复资产,并形成跨越美国东西海岸的油品销售网络,每年又可产生5.1亿美元的协同效益。

同样的案例在我国石油企业中也俯拾即是。2010年中国石化对旗下的天津大乙烯、大炼油项目实施“一体化”优化。2011年1-2月,大乙烯和大炼油项目实现的营业收入、利润总额两项指标均相当于上年全年的总和,规模效益开始显现。两大装置“一盘棋”运营,不仅使大炼油改善油品品质,增加效益,而且还增加大乙烯收率1.1个百分点。同时,本着炼化一体化原则,将大乙烯装置中富余甲烷气送到大炼油,实现资源有效利用,降低生产成本。截至目前,天津石化生产的

自全球金融危机以来,世界炼油行业进入深度调整期,出现明显的东西方分化趋势,发展重心正加速向具有市场潜在优势的亚洲和中东地区转移。新建炼油项目主要集中在亚洲,欧美地区炼厂数量和产能逐渐减少。高标号汽油比例、炼油高附加值产品收率分别由过去的12.75%、85.46%提至90.72%、87.46%,且提前3年全部实现专业达标。

中国石化股份公司炼油事业部副主任崔光磊认为:“炼油是石化产业发展的基础,采取炼油、乙烯、芳烃一体化联合布局,原油加工产品附加值可提高25%。同时,按照炼化一体化模式发展,可在供水、供热、供电、节能、环保及安全等公用工程及辅助设施方面实现共享,节省建设投资10%以上,提高节能减排效果15%。发展炼化一体化可实现经济和环境效益最大化,是国内外炼化产业发展的趋势,也是我国炼化产业加快转变发展方式的关键。”

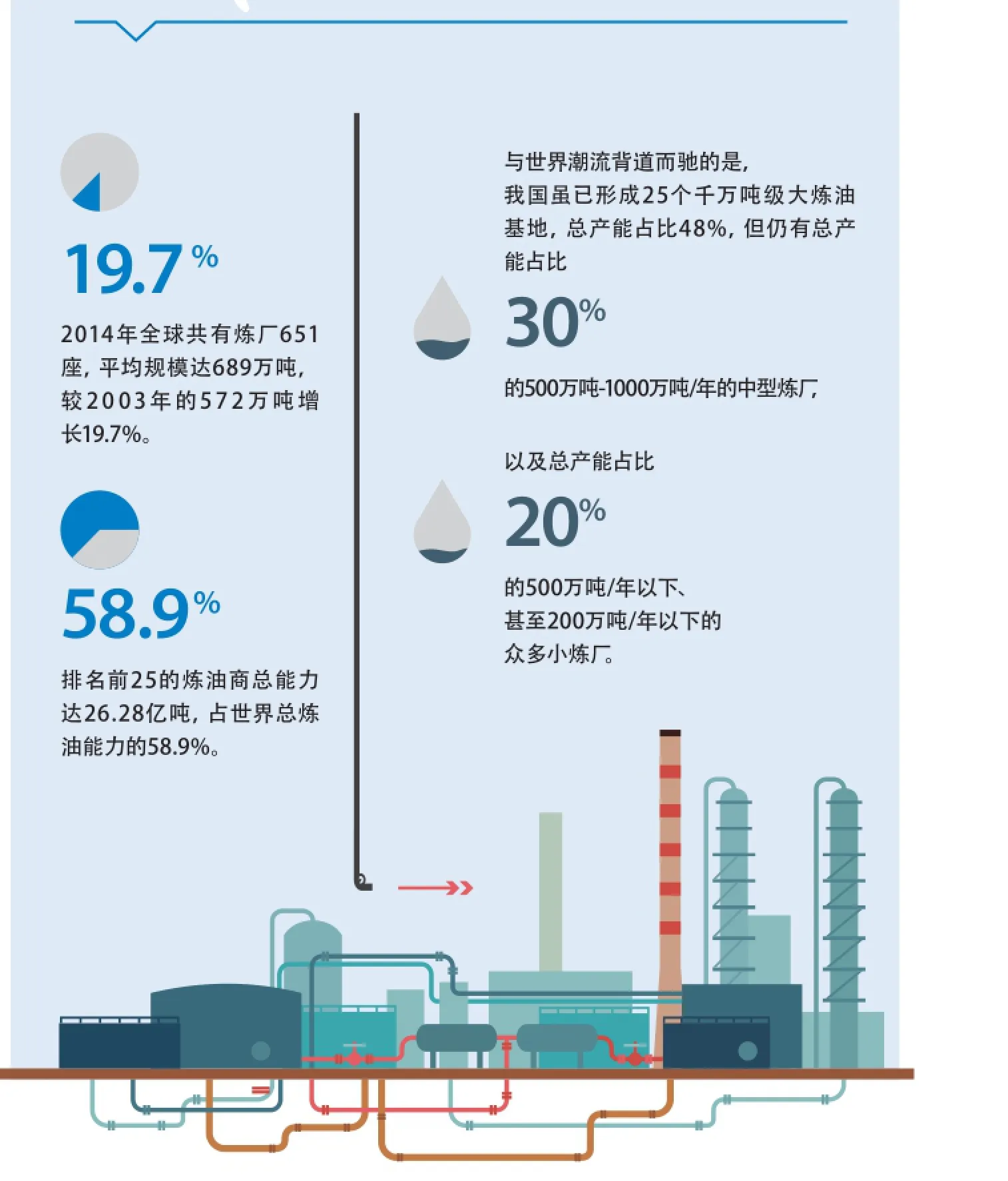

自全球金融危机以来,世界炼油行业进入深度调整期,出现明显的东西方分化趋势,发展重心正加速向具有市场潜在优势的亚洲和中东地区转移。新建炼油项目主要集中在亚洲,欧美地区炼厂数量和产能逐渐减少。从规模上看,产业集中度进一步提高。2014年全球共有炼厂651座,平均规模达689万吨,较2003年的572万吨增长19.7%。排名前25的炼油商总能力达26.28亿吨,占世界总炼油能力的58.9%。从一体化上看,炼化一体化在合理利用石油资源,提高投资收益,降低运行成本等方面优势明显,一般大型炼油企业都配套了相应规模的乙烯装置,并且炼制加工越来越向广度和深度发展。埃克森美孚是世界最大的上下游一体化跨国公司,其原油加工能力达2.8亿吨/年,乙烯生产能力835万吨/年,炼化一体化配套建设的乙烯生产能力540万吨/年,占其乙烯生产总能力的65%。该公司遍布全球的上游业务,为其分布在各地的乙烯装置提供了较为丰富的气体原料资源,其化工原料优化余地大。通过联合、兼并、重组及区域优化,该公司80%以上的炼油装置实现了与化学品或润滑油的一体化,90%以上的化工能力与炼油装置或上游气体加工装置相邻和一体化。

与世界潮流背道而驰的是,我国虽已形成25个千万吨级大炼油基地,总产能占比48%,但仍有总产能占比30%的500万-1000万吨/年的中型炼厂,以及总产能占比20%的500万吨/年以下、甚至200万吨/年以下的众多小炼厂。从单套装置规模看,地炼单套装置规模平均仅为300万吨/年,甚至还有10万吨-30万吨/年装置。由于单套装置规模小,作为副产品的化工原料例如烯烃、石脑油、液态烃资源量较少,难以形成炼油化工一体化格局,产业链条短,炼化一体化水平低,不仅推高了吨油完全费用,也影响了油品质量。

杨启业认为:“地炼加工的原油大多是劣质重油,要保证汽、柴油达标和提高成品油收率,必须配置高于一般装置平均水平的加氢能力、催化重整能力、硫化物和重金属处理能力及其他‘三废’处理能力等手段,而这是很难办到的。别说与欧美等发达国家相比,就是跟国有石油公司相比,地炼在国Ⅳ汽油的硫、芳烃、苯三项重要指标还存在相当大的差距。”

规模化、一体化不能广泛地应用,落后产能仍然充斥市场,带来的后果首先是降低了我国炼化产业资源利用率总体水平。目前我国炼油、乙烯能耗分别为每吨63千克、641千克标油,分别比世界先进水平高10%、5%,严重削弱了炼化产业国际竞争能力;其次是影响了乙烯、芳烃产能扩大和有效供给。目前我国除成品油、合成纤维基本实现自给外,主要化工产品供应仍旧不足,对二甲苯、乙烯当量自给率仅不足50%,高端石化产品自给率仅为30%。预计在未来一段时间内,我国主要石化产品需求依然增长较快,若不能提高石化产业炼化一体化率,乙烯、芳烃等化工产品供需矛盾将进一步加剧。再其次是区域油品产销不平衡增加物流成本。目前东北、西北地区由于国产原油资源较为集中,两个地区炼油能力占全国30%,也是两个调出成品油最多的地区,每年合计调出成品油5000万吨,增加物流成本100亿元以上。辽宁省炼油能力为7780万吨,位居全国第二,2014年原油加工量为6327万吨,成品油产量、消费量分别为3707万吨、1292万吨,调出成品油2415万吨。山东省2014年加工原油(含燃料油)7754万吨,成品油产量、消费量分别为4500万吨和2100万吨,调出成品油2400万吨。正是区域炼化一体化水平较低,油品产销不平衡,导致我国成品油主要流向长期呈现“北油南运、西油东送、东北向西南推进”的尴尬局面。

“未来我国炼化一体化应成为石化行业结构和布局调整的首要任务,应明确规定新建石化项目必须进行炼化一体化配置,严格控制燃料型炼油项目,鼓励现有燃料型炼厂向燃料-化工型炼化企业转型,油品质量改扩建项目也应统筹规划乙烯、芳烃生产能力。充分利用炼油装置产出的重石脑油、轻石脑油和芳烃资源,力求‘宜油则油、宜烯则烯、宜芳则芳’,适当加快乙烯、芳烃发展速度。力争2020年全国炼化一体化率提至15%,2025年达20%。”徐承恩表示,鉴于国产原油资源增产有限,未来进口原油量将进一步扩大,单纯依靠炼油装置所产化工轻油作为原料发展乙烯、芳烃能力,难以满足国内乙烯、芳烃下游产品的市场需求。在资源来源稳定可靠前提下,可统筹规划、适当布点发展以轻烃、凝析油、甲醇为原料制烯烃等乙烯项目;根据自主研发技术成熟程度,适度规划发展甲醇制芳烃项目,作为我国乙烯、芳烃发展新型途径和有益补充,实现原料多元化。

我国炼油整体呈现表观产能过剩,或者说炼油产能存在结构性过剩问题,归根结底是低效落后产能偏大。在现有一次原油加工能力中,低于500万吨/年的低效落后产能竟高达2.02亿吨,占总能力的26.7%。在500万吨/年能力以下、200万吨/年能力以上企业中,央企占28家,多数是并购控股地方炼油企业。低于200万吨的落后产能达1.02亿吨/年,占总能力的12.8%。其中,央企占22家,产能为2467万吨/年;地方企业124家,产能为7710万吨/年。我国中小型炼油企业几乎都是燃料型装置,难以实现炼化一体化,资源综合利用水平较低。目前中国石化、中国石油炼油轻质油收率平均为78%,大型炼油企业达82%以上;综合商品率分别为94.9%、93.7%。地方炼油企业轻质油收率在55%以下,综合商品率为81%。中国石化、中国石油的炼油综合能耗平均值分别为57.20千克标油/吨、64.02千克标油/吨,地方炼油企业则高达90千克标油/吨。

地方炼油企业总体实力弱,难以适应国家质量升级、节能减排、安全环保要求。由于二次加工装置不配套,地方炼油企业非法勾兑车用汽油,以次充好现象时有发生。

这些年国内落后产能淘汰预警、炼油原料劣质化与油品升级矛盾,并没有抑制地方投资冲动,高成本落后装置没有被迫停产关闭,小规模低效产能也没有被淘汰出局。炼化行业群雄已经博弈多年,按理也该进入寡头竞争平衡状态,而事实却相反。优胜劣汰法则迟迟不见效,症结在于地方政府GDP情结。“看得见的手”捂着护着,让该死的企业死不了;“看不见的手”又逼迫企业在竞争中厮杀,到最后,自然陷入“死的死不了,活的活不好”的怪圈。

也许有人认为,竞争是好事,因为消费者可以买到越来越便宜的产品。可天底下哪儿有免费午餐?市场经济让所有人都担当了双重角色:既是消费者,又是生产者—当人们买到更便宜商品的同时,也许在付出更昂贵的成本—这一昂贵的成本就是环境。

当前我国面临的两大空气质量问题—PM2.5(灰霾)污染和臭氧(O3)污染,都与机动车尾气排放密切相关,自然也就与油品质量密切相关。

然而,如果没有一个公平竞争的平台,一个顺畅的成本转移机制,一个通过供需形成价格自然覆盖成本的市场环境,炼油商转型升级的动力又从何而来呢?

猜你喜欢

商品与质量(2021年43期)2022-01-18

水泵技术(2021年4期)2021-11-20

石油沥青(2021年6期)2021-02-10

石油沥青(2020年1期)2020-05-25

中国特种设备安全(2019年4期)2019-05-20

中国石油石化(2018年21期)2018-11-29

中国石油石化(2017年18期)2017-11-01

中国石油石化(2016年23期)2016-04-13

天然气与石油(2015年2期)2015-02-28

中国工程咨询(2014年10期)2014-02-16