基于EEVVAA的作业成本法研究

——以FFHH公司为例

2016-10-26 06:22:53易颜新孙秋霞阮梦乐

财会研究 2016年5期

■/易颜新 孙秋霞 阮梦乐

基于EEVVAA的作业成本法研究

——以FFHH公司为例

■/易颜新孙秋霞阮梦乐

本文以FH公司为例,把经济增加值引入作业成本法,阐述作业成本法与经济增加值结合使用的步骤。通过实施结果与公司现行传统作业成本法的比较分析,论证基于经济增加值的作业成本法是一个有效的成本管理工具。

经济增加值(EVA)作业成本法(ABC)资本成本管理会计

随着信息化进程加快,科学技术快速变革与发展,制造模式的转变,管理会计的重要性日益凸显。20世纪以来,西方管理会计发生了巨变,从传统的注重财务导向的决策分析到追求企业价值最大化。相应的,作业成本法、经济增加值、平衡计分卡等管理工具的出现推动了管理会计的发展。

一、基于EVA的作业成本法的理论概述

(一)基于EVA的作业成本法的理论分析

作业成本法概念最早来自对水力发电行业核算成本的思考,Eric Kohler(1952)教授在《会计师词典》中首次提出作业的概念,并将其纳入成本管理中。20世纪Kaplan教授提出,传统管理会计的可行性下降,应该用一个全新的ABC思路来研究成本。20世纪90年代,作业成本法在国外企业得到广泛应用。作业成本法坚持“作业消耗资源,产品消耗作业”的思想,通过建立作业成本库,将成本以不同的作业动因分配到产品成本,作业成本法的确提高了产品成本的决策有用性。

随着作业成本法的发展与运用,慢慢地暴露出了它的缺点,单纯的成本信息已无法反映企业的价值创造。而EVA作为企业业绩评价的指标,不但可以弥补作业成本法在这些方面的不足,而且提升了企业产品的敏感性,对企业管理具有一定的意义。将经济增加值与作业成本法结合的思想启蒙于国外。Hubbell(1996)为了优化企业的产品成本信息,提出将经济增加值与作业成本法进行集成的想法,但该集成只能反映企业整体的获利能力,并不能清晰地反映到企业的产品和顾客,对顾客和产品的准确性没有明显的影响。Cooper(1999)赞成将经济增加值与作业成本法进行集成的思想并深入分析了企业内部资本的特点,但始终没有找到具体的案例,将该集成理论应用于实践,有待进一步研究。Roztocki(1999)在Hubbell的研究基础上,初次建立了ABC-EVA集成的模型,由于学科方面的限制,对资本成本的分配显得有些武断,直接分配到产品,没有按照作业成本法的核心思想由作业分配到产品,影响产品成本的准确性。汪方军、王平心(2004)首次提出将经济增加值与作业成本法集成思想,通过案例分析了该模型的开发程序,证明了该模型的可操作性。他们认为完全的成本有利于企业决策的科学性、可靠性。同年,王平心(2004)提出ABC-EVA集成的产品盈利能力分析模型,并将该模型应用于具体案例。潘飞(2005)把经济增加值引入作业成本法,通过比较传统作业成本法与改进后的作业成本法,使企业的产品成本更加完整,得出EVA的引入有利于企业战略决策的合理性,实现企业价值最大化。

(二)基于EVA的作业成本法实施的可行性分析

引入EVA的主要原因在于作业成本法忽视资本成本。因此,企业是否适用基于EVA的作业成本法取决于资本成本占总成本的比重。如果资本成本相对于总成本的比重较小,那么即使引入资本成本,对提高企业成本信息质量的作用也不大。所以改进后的作业成本法更适用于资本密集型的企业。以下两种方法可以帮助企业判断是否适合将经济增加值引入作业成本法:

第一种:资本成本占营业成本的比率(RCO)=资本成本/营业成本

资本成本反映企业对于资本资源的使用情况,而营业成本则代表企业对于经营资源的消耗情况。如果比率较高,则表明企业的资本成本较高,不容忽视,企业应当将资本成本引入产品成本。根据国外专家研究资料表明,如果企业的“资本成本/营业成本”大于10%,则可以使用基于EVA的作业成本法进行成本核算。

第二种:资本成本占总成本的比率(RCT)=资本成本/总成本=资本成本/(资本成本+营业成本)

根据国外的研究资料,对于RCT指标也初步提出5%的经验性数据,即指标大于5%时,企业应当考虑使用基于EVA的作业成本法。

二、基于EVA的作业成本法实施的步骤

(一)分析企业的相关信息

企业的相关信息主要包括两类:财务信息与非财务信息。财务信息主要包括资产负债表、利润表以及企业的各种内部报表等。通过资产负债表可以大致估算出企业的资本成本,而直接成本与间接成本则通过利润表取得。非财务信息主要包括管理信息系统以及现场采集得到的数据,通过数据分析确定作业中心以及作业动因。

(二)确定主要作业

确认主要作业是基于EVA的作业成本法实施的基本步骤,可以借助企业经营者的视角,从客户、生产、质检、包装到销售系统来确定作业。作业中心应避免太多或太少,可以先确定主要作业,之后再对其进行细分。

(三)建立作业成本库

确定作业之后,根据作业消耗资源的原则,确定资源动因,把资源分配到相关作业。

(四)分配作业成本

本步骤的关键在于确定作业动因以及计算作业动因率,把第三步骤计算出的各个作业成本分摊到相应的产品。

(五)分配资本成本

本步骤是区别于传统作业成本法的主要体现,因为每个产品不仅消耗经营资源,也消耗资本资源。本文将采用产品-资本依赖法(PCD)与作业-资本依赖法(ACD)相结合的方法来分配资本成本。

(六)归集产品总成本

本步骤就是归集各个产品的直接成本、作业成本、直接资本成本和间接资本成本,由此计算得到的成本即完全成本。

三、基于EVA的作业成本法的案例研究

(一)案例背景

FH公司是国内生产甲烷氯化物、氟制冷剂的化工企业。该公司的自动化程度高,相应的资本成本占总成本比重也较高。FH公司拥有三个生产车间、一个试验中心和四个辅助车间。辅助车间主要有检修车间、质检车间、动仪车间等。生产车间主要生产无水氢氟酸、二氯甲烷和134a,本文将对这三种产品进行案例研究。

作业成本法的缺陷在于其统计的不是完全成本,作业成本法下的利润公式(税前):

会计利润=销售收入-直接成本-作业成本

经济增加值的计算公式:

经济利润=会计利润-资本成本

其中:

资本成本=直接资本成本+间接资本成本

从而得到基于EVA的作业成本法的利润计算公式:

整合经济利润=销售收入-直接成本-作业成本-直接资本成本-间接资本成本

(二)基于EVA的作业成本法的案例研究

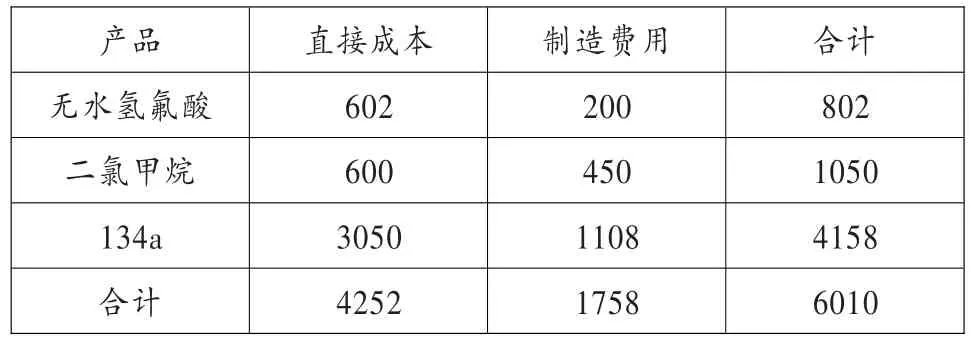

1.分析企业的相关信息。FH公司20×5年无水氢氟酸、二氯甲烷、134a的销量分别是1500吨、3250吨、3000吨。假定该企业产销相同。无水氢氟酸、二氯甲烷、134a的单价分别是每吨6000元、4500元、14000元。公司目前采用传统成本法核算,以下是20×5年的产品生产成本资料。

表1 产品生产成本表 单位:万元

通过表1对各个产品的构成分析得出:制造费用占直接成本的41%,比重较高;产品之间的差异较大。该公司传统的制造费用的分配较不科学,本文将按照改进后的作业成本法重新核算,进行比较分析。

表2 资产负债表 单位:万元

参照行业平均净资产收益率以及公司的相关资料权衡该公司权益资本率为14.3%,参照银行平均一年期贷款利率结合公司的具体情况确定借款利息率为7%,所得税率为25%。

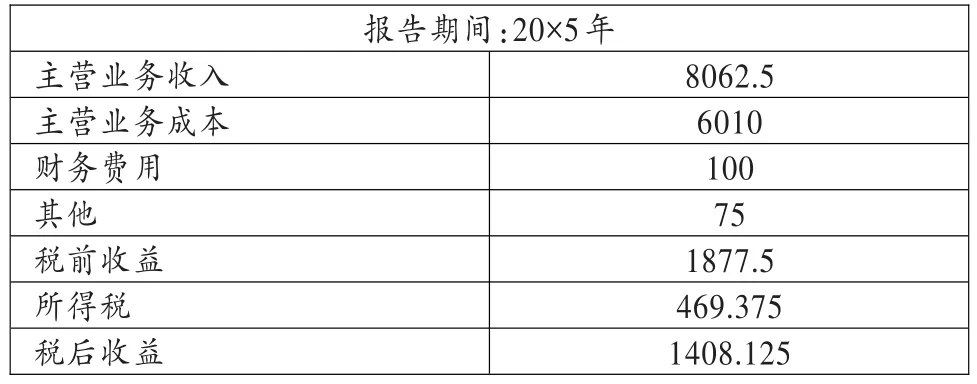

表3 利润表 单位:万元

RCT分析计算如下:

(1)资本总额=11160-3100=8060

(2)加权平均资本成本率=14.3%×(6060/11660)+7%×(6100/11660)×(1-25%)=10.18%

(3)资本成本=8060×10.18%=820.508

(4)RCT=820.508/(820.508+6010)=12%

资本成本占总成本的比重大于经验值5%,所以公司采用基于EVA的作业成本法有利于提高成本信息的准确性。

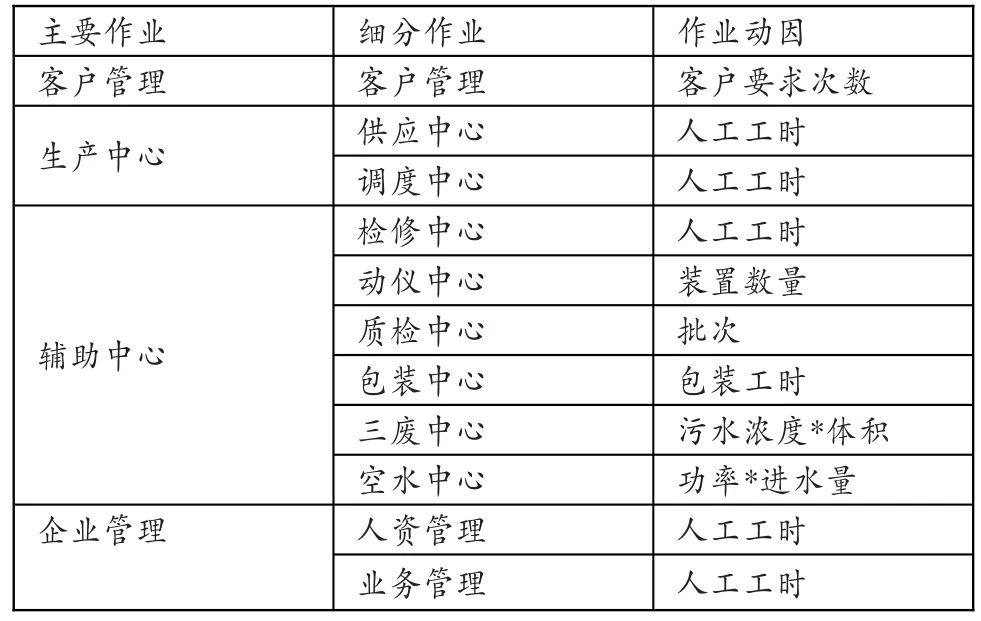

2.确定主要作业。从公司经营者的角度出发,为了便于说明问题,本文对作业进行简化,主要分为客户管理、生产中心、辅助中心、企业管理四大类,细分如下表4所示。

表4 作业明细表

3.建立作业成本库。建立作业成本库的关键是确认资源动因,资源按照科学合理的动因分配到作业。对于资源的分配路径,本文不再赘述。根据各作业中心的数据统计以及技术参数分析,得到各产品作业动因量分配表,如下表5所示。

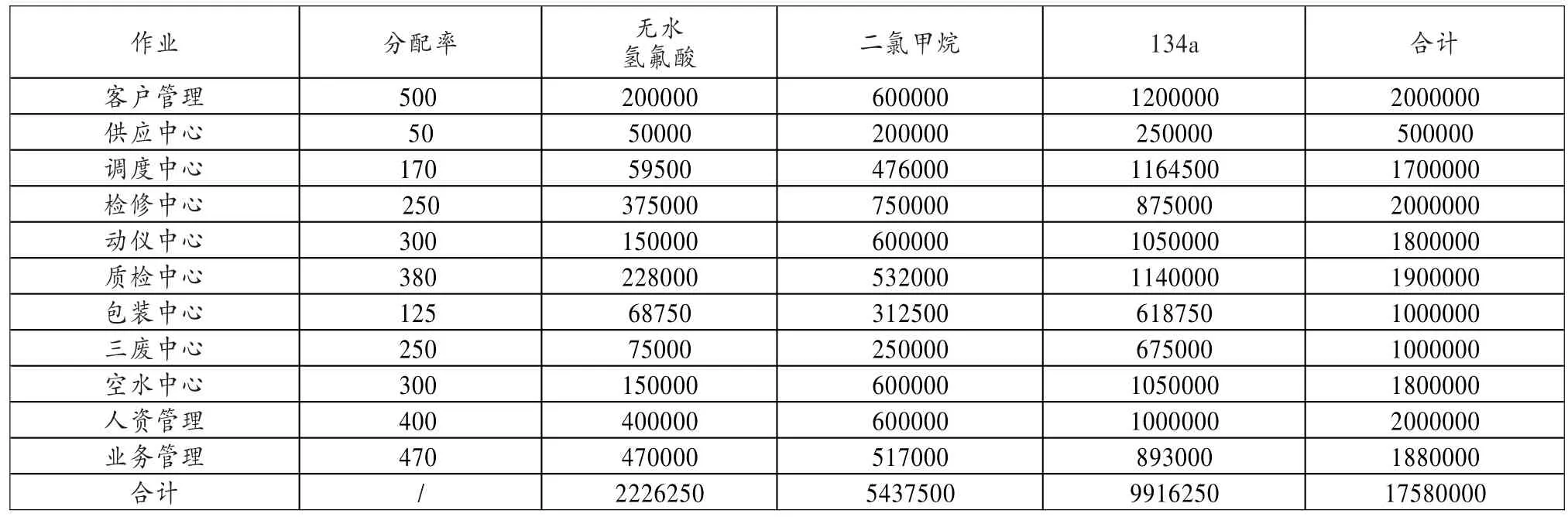

表5 作业动因量分配表 单位:元

4.分配作业成本。分配作业成本的关键是确定各个作业的动因分配率。比如,检修中心的作业动因分配率即表5中检修中心2000000的作业成本除以8000的人工工时作业动因量,得出250的作业动因分配率。根据产品的各个作业的作业动因量乘以作业动因分配率,得到三种产品的作业成本如表6所示。

5.分配资本成本。资本成本分为两类,一类是产品直接产生的直接资本成本;另一类是各作业中心产生的需要分配进入产品的间接资本成本。根据公司的资料以及专业判断,直接资本成本分配表如表7所示;间接资本成本分配表如表8所示。

直接资本成本分配即资本成本一次分配,根据公司的相关资料明确产品及作业中心对应的占用资本,占用资本乘以公司的资本成本率即产品或作业中心所占用的资本成本。

间接资本成本的分配属于二次分配。因为资本成本最终需要分配到产品,所以间接资本成本的分配主要针对一次分配未能分配到产品的作业消耗资本的再次分配。比如134a占用客户管理的资本成本的分配,结合表6与表7计算出客户管理作业的资本分配率35.65,再根据客户管理作业中134a消耗动因量的百分比相乘来确定134a在客户管理环节中消耗的间接资本成本。

6.归集产品总成本。基于EVA的作业成本法下产品成本主要由直接成本、作业成本、直接资本成本和间接资本成本组成。直接成本由表1的产品生产成本表得到;作业成本如表6即对传统制造费用重新按照科学的作业动因方法进行分配;直接资本成本与间接资本成本的分配路径具体见表7、表8;其于EVA的作业成本法产品成本见表9。

表6 产品作业成本分配表 单位:元

表7 直接资本成本分配表 单位:万元

表8 间接资本成本分配表 单位:元

通过表10可以看到,作业成本法与传统成本法的总成本是相同的,不同的是制造费用的重新分配,重分配使不同产品的成本信息更加准确,对产品定价决策有重大影响。改进作业成本法下的总成本明显大于传统及作业成本法,差额即资本成本,可以用来解释企业的生产业绩高但整体业绩低下的现象。

由企业的相关信息得到20×5年FH公司三种产品的销售收入为 65625000元(1500×6000+3250×4500+3000× 140000),由表10得出三种产品在不同成本模式下的成本信息,相减得到产品的价值创造如表11所示。

进一步研究表明,忽视资本成本不仅会对企业的整体业绩产生错觉,而且会对企业的定价决策造成影响。从成本差异率分析,加入资本成本后的单位成本明显高于传统作业成本。因此,对于资本成本占营业成本较高的企业,应当考虑使用基于EVA的作业成本法科学定价,实现企业价值最大化。

表9 基于EVA的作业成本法下产品成本 单位:元

表10 三种成本模式下的产品成本 单位:元

表11 三种成本模式下的产品的价值创造 单位:元

表12 两种成本法下单位成本差异比较 单位:元

四、研究结论

从传统的管理会计视角来看,作业成本法作为成本核算方法,有利于提高企业的经营效率;而经济增加值作为绩效考核指标,有助于企业进行业绩评价。如今,不少学者将其结合使用,充分利用了彼此的交叉互补优势为管理会计的整合技术提供了空间。本文正是利用这一思路,将经济增加值引入作业成本法,改善作业成本法的缺陷,提高企业的长期竞争力与价值创造能力。

从以上案例可以看到,通过资本成本的引入,可以使企业意识到传统成本法的局限性以及完整、准确分摊完全成本的重要性。第一,从产品结构角度来看,将资本成本分摊到作业成本,弥补了传统作业成本的结构缺陷,使企业意识到完全成本的重要性。第二,从产品盈利分析角度来看,引入资本成本将企业的会计利润转变为经济利润,有利于企业进行管理决策。第三,从企业价值最大化角度来看,引入经济增加值的作业成本法,使企业站在整个生产过程视角核算产品成本,增加价值创造敏感性,有利于企业的可持续发展。

[1]Hubbell and William.Combining Economic Value Add⁃ed and Activity-Based Management〔J〕.Journal of CostManage⁃ment,1996(1).

[2]Roztocki and Needy.Integrating Activity-Based Costing and Economic Value Added in Manufacturing〔J〕.Engineering⁃ManagementJournal,1999(2).

[3]Robin Cooper.Integrating activity-based costing and economic value added〔J〕.Management Accounting,1999(80).

[4]Robin Cooper.The Rise of Activity-Based Costing-Part One:What is an Activity-Based Cost System〔J〕.Journal of Cost Management,1988(2).

[5]Robin Cooper.The Rise of Activity-Based Costing-Part Three:How Many Cost Drivers Do You Need,and How Do You Select Them〔J〕.Journal of Cost Management,1989(12).

[6]王平心.作业分析法及其在我国先进制造企业的应用〔J〕.会计研究,2000(2).

[7]潘飞,沈红波,郭浩环.作业成本法与经济增加值的整合系统——理论分析与案例研究〔J〕.财经论丛,2006(5).

[8]穆林娟,汤谷良.将经济增加值(EVA)融入作业成本法〔J〕.北京工商大学(社会科学版),2007(5).

◇作者信息:杭州电子科技大学

◇责任编辑:李昕诺

◇责任校对:李昕诺

F275.3

A

1004-6070(2016)05-0046-06

①浙江省社科规划课题(编号:15NDWT04YB),浙江省大学生科技创新活动计划(编号:2014R407064);

②浙江省信息化与经济社会发展研究中心课题:浙江省产业集群企业ERP缺失环境下ABMS研究。

猜你喜欢

四川化工(2022年3期)2023-01-16 10:43:31

中国经济周刊(2022年8期)2022-05-07 19:48:06

中国市场(2021年34期)2021-08-29 03:27:00

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

消费导刊(2018年9期)2018-08-14 03:19:56

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05