利润表列报方式转换及其经济后果

2016-10-24 20:26刘凤委

新会计 2016年8期

刘凤委

一、准则修订背景及主要变化

《国际会计准则第1号——财务报表列报》由国际会计准则委员会于1997年9月发布,2006年之后有两次较大变动。2007年9月,正式引入“综合收益”的概念,并在利润表中加以反映; 2011年6月发布《其他综合收益的列报》,将其他综合收益项目划分为“满足特定条件时后续将重分类计入损益的项目” 和 “不能重分类计入损益的项目”两类区别列报。2009年6月11日财政部发布《企业会计准则解释第3号》,要求在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目;在附注中披露其他综合收益各项目及其所得税影响,以及原计入其他综合收益、当期转入损益的金额等信息。2014年1月26日发布修订的《企业会计准则第30号——财务报表列报》,要求2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。本次准则修订在资产负债表、利润表和所有者权益变动表中,进一步明确了对于综合收益、其他综合收益的列报,同时为持续经营、权责发生制、列报一致性、重要性、可比性等基础信息披露提供了进一步的指引。

2014年财政部就《财务报告列报》准则进行了修订。本次财务报告列报准则的修订,一是重点强调了对于其他综合收益的科目列示、附注披露和分类信息等内容;二是突出了公司遵循列报基本原则和要求的重要性。如何综合利用财务报表中的数字以及会计报表附注信息内容,在满足持续经营假设、重要性和可比性原则、流动性划分等基础上为投资者提供更为全面和有效的信息成为准则制定的导向。本次准则修订中,关于利润表列报和披露方式的内容改变,值得广大资本市场投资者及财务分析人员关注。本次准则修订要求:利润表的披露方式将采用两种方式,其中必须按照“功能法”进行直接披露;同时要求在报表附注中按照性质法披露。以往我国财务报告对于利润表的披露格式并没有涉及披露方式的差异,本次调整为投资者和分析师等中介机构进行财务分析与估值,以及社会公众了解上市公司其他相关方面的关键信息,提供了更为全面的渠道。

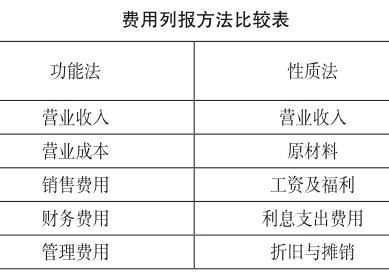

二、费用列报方式比较

目前采用费用性质法与费用功能法编制的利润表在世界各国得到了广泛的使用,《国际会计准则》(2000)均允许使用两种方法,但偏向于费用性质法;我国要求使用费用功能法编制利润表。功能法强调,不同的费用项目按照发生的功能来进行重新划分和分类,进而形成不同功能特征的费用总额。如组成产品成本的内容包括了原材料、人工工资、制造费用等内容,但功能法将其综合归入到产品营业成本中,这便于从企业主体角度核算业务毛利情况。此外,对于销售发生的工资、折旧摊销等各项消耗,统一归类为销售费用;对于利息支出与利息收入、外币汇兑损益等统一归类为财务费用;对于管理费用,则统一核算有关管理部门工资、折旧、业务招待费、研究支出等,不便于纳入其他项目和产品成本的经常性期间损益。但国际会计准则关于费用性质法列报,强调要素投入,从要素类别和要素供给角度,核算不同生产要素在生产经营过程中的消耗或贡献。如工资和福利支出是企业当期的有关人力资本要素的补偿,利息支出反映了债务资本的耗费,原材料反映了材料成本消耗,折旧与摊销代表前期固定资产投入的消耗等费用列报比较见下表。

上表显示,在费用的列报披露方面,性质法与功能法存在很大不同。功能法下有关人工工资及福利是按照发生的部门及功能来划分,生产车间工人及管理者工资计入生产成本或制造费用,企业管理人员工资和福利费计入管理费用,销售部门发生的费用计入销售费用,研发和在建工程期间的费用有时可以资本化。折旧摊销支出也存在这样的特点,如生产车间、管理部门和销售部门的折旧就分属于不同的项目。但这些分类在性质法下都不再实施。

三、性质法披露的经济后果

我国会计准则本次修订的内容是要求公司在报表附注中披露性质法,这一披露要求对于中介机构和投资者的意义重大,将有助于信息使用者从多个不同角度理解公司财务数据,同时有助于财务分析比较和财务估值准确性的提升。

提升自由现金流的预测能力。按照国际会计准则的定义,“关于费用性质的信息,有助于预测现金流量。”众所周知,现金流量表可以提供有关公司经营、投资和融资三大活动的现金流动情况。但在企业财务估值中很少直接用到现金流量表中的数字,而是要求计算公司的自由现金流。原因在于现金流量表的编制基础是收付实现制,其现金流的稳定性及可预测性不够,无法反映真实的公司具体运营活动情况,从而在对于公司未来现金流的估计和判断中可预测性不强。而按照财务理论,在公司持续经营假定下真正决定公司价值的是公司自有现金流,其计算紧密围绕公司运营活动,在权责发生制的基础上加以调整得到,具体公式如下:

自由现金流量=(税后净经营利润+折旧及摊销)-(资本支出+营运资本增加)

从上述公式可以看出,自由现金流的计算,需要在税后净经营利润(EBIT×(1-T))的基础上进行关键项目的调整。在具体教学和实践中发现,有两个指标按照现有中国会计准则对于利润表的功能法列报要求,很难顺利获得。一是当年年度的利息支出,二是固定资产和无形资产的折旧摊销额。因为通常将利息收到及支出、外币折算等各项内容综合进入财务费用,利润表中只能够提供财务费用的净额,无法了解该公司纯粹的当年年度利息支出的额度;同理,费用功能法列报已经将折旧和摊销按照资产的功能特点分摊到制造费用、管理费用甚至销售费用,无从了解该公司当年真实发生的折旧摊销额,一般只能够通过资产负债表和现金流量表大致估算,但这种估算准确度可想而知。而费用列表的性质法,则较好地弥补了功能法的缺陷,能够让人们在公司估值的自由现金流预测和计算时顺利获取这样的指标,从而大幅提高自由现金流预测的准确度,有利于估值准确性的提高。

相对估值指标的计算。上述自由现金流的测算方式,在财务估值理论中属于直接估值法,其实在真实的资本市场实践中,用于评估公司价值的快捷方式往往是相对估值法,如市盈率法(P/E)、市净率法(P/B)、市销率法(P/S)等。但由于上述方法在不同的财务结构、会计折旧摊销政策等方面会导致估值出现预测偏差,因此,在国际资本市场有一项指标被使用的频率很高,是EV/EBITDA,其分子是公司价值,分母是折旧摊销息税前利润,通过两个指标计算得到的倍数,是公司买卖常用的评价标准,因为EBITDA指标本身可以弥补资本结构、会计折旧摊销政策对公司盈利能力的影响。但就EBITDA指标计算而言,显然传统利润表功能法,无法获得有关利息I和折旧摊销额DA的指标,此时性质法的优势较为明显,能够较大程度弥补功能法的不足。

其他相关信息的获取。上市公司涉及大量利益相关的信息,因此,各类信息披露对于外部投资者理解公司运营都很重要。如职工薪酬的披露对于理解一家公司在人力资本方面的支出情况具有重要意义。但以往我国新闻媒体在披露各上市公司平均薪酬时,作为外部信息使用者,其无法获得公司职工薪酬及福利年度支出的准确数据,往往是利用多个报表的数据进行相应的数字计算和转换。但在采用性质法披露费用以后,将很容易地看到各公司在人力资本方面的年度支出情况,并且能较为准确地获得平均工资水平。包括公司年度所耗用的原材料和易耗品的预测,在性质法披露模式下,预测的准确性也能够得到较大提升。

目前会计准则的修订目标更大程度上倾向于为投资者提供更为充分、及时、准确及全面的信息,从而使得财务会计在发挥资本市场资源配置功能时的效率得到显著提升。从利润表列报方式的变革来看,充分体现了准则制定的目标,披露方式的变革必将进一步提高我国上市公司会计信息披露的质量,提高会计信息使用的效率和效果,对完善我国资本市场信息披露和增强投资者保护程度意义重大。

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

商业会计(2018年18期)2018-11-25

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30