风险导向审计识别关键领域方法探析

2016-10-24 20:21黑河学院尤春明

新会计 2016年8期

黑河学院+尤春明

高水平审计体现在控制风险、精准把脉、应对适当等方面。其中重要环节是如何识别审计中的关键领域,本文对关键领域的重要性、审计人员应具备的素质以及如何识别关键领域进行探讨,以期为审计人员执业提供参考。

一、准确识别关键领域审计人员的素质要求

(一)独立性

独立性是审计职业道德最本质的要求,是审计灵魂。因此,审计人员对独立性的考虑应贯穿审计始终。在面对被审计单位纷繁复杂的信息时,只有审计人员具有透过现象看到本质的能力。反之,独立性如果受到干扰将会影响审计人员的客观性、中立性,使其不能准确抓住审计中的关键领域。因此,会计师事务所在接受业务委托时,对影响独立性的事项应进行评估,并采取必要措施消除影响独立性的因素,否则不能接受业务委托。在执业的过程中,会计师事务所要监督审计人员对独立性的遵守情况。审计人员也应时刻提醒自己保持独立性,一旦发现有影响独立性现象的出现,应该采取措施消除。

(二)专业胜任能力

专业胜任能力要求注册会计师要有能力接受和保持业务委托,这种能力的保持需要注册会计师不断学习,与时俱进。学习不仅是指专业知识的学习,更重要的是审计手段的学习。学习包括对国家经济形势的判断能力、对行业发展阶段的判断、对行业特点的了解、对相关政策法规的了解、对被审计单位上下游产业状况了解等。拥有足够知识和经验的审计人员,才能及时准确地为被审计单位的发展状况把脉,才能准确识别出重点审计领域。要求会计师事务所要建立机制对审计人员进行培训。会计师事务所应该采取有效人力资源政策,激励审计人员主动学习相关知识。审计人员自身也应该关注自己专业胜任能力的提升。

(三)时刻保持职业怀疑态度

保持怀疑态度要求审计人员在执业过程中,对所获取的各种信息主动进行真假判断,具备质疑思维。如考虑审计中获得的内部证据是否有效,是否需要外部证据加以补充;询问得来的证据往往不可靠,审计人员应考虑是否需要询问不同层次的人来相互验证;盘点时审计人员应考虑是否存在货物转移问题等。审计人员在审计中要怀疑信息的真实性,这是审计人员能否识别出重大错报的关键。

二、准确识别关键领域的审计方法

(一)关注企业动机与环境压力

一般来说,当动机与环境压力并存时舞弊的可能性就越大。不同企业有不同的动机伪造报表,表现的形式也不一样。如果行业非常景气,上市公司不会虚增收入,会表现出盈利时多计提减值准备,亏损时转回熨平利润。我国公司法对连续亏损企业有退市或暂停上市的规定,有的上市公司为规避报表连续亏损,舞弊手段表现为每逢亏损年度疯狂计提减值,确保以后年度盈利。减值计提的充分性是审计的关键领域。有的企业以逃避纳税的动机,故意降低收入。这时收入的完整性,费用的发生成为审计的重点领域。有的企业在行业不景气时,存在虚增利润的动机,如煤炭、钢铁行业已经出现产能过剩,这类上市公司存在利润压力,有可能虚增收入、少计提减值准备。这时收入的发生、费用的完整性是审计的重点领域。有的企业面临政策压力也会产生伪造报表。如为实现达到小微企业标准获得税收优惠,企业故意降低资产,谎报员工数量。对企业舞弊动机的了解可以帮助审计人员获得初步的关键领域信息。

(二)熟悉舞弊手段

熟悉舞弊手段要求审计人员具有较强的实务能力。以收入为例,通常舞弊的方式有:通过关联交易高定价销售;伪造客户和销售记录;为客户提供资金,要求客户购买产品,虚增收入;进行虚假销售,销售货款长期挂账。

收入完整性的舞弊可能性有:隐匿发票和销售记录,实行账外账;不开发票销售,这部分不入账;视同销售行为不正确进行账务处理。收入截止的舞弊行为可能有:伪造出入库单,将下一期收入计入本期账上;将本期销售收入计入下一会计期间。使用这些舞弊手段有的是为了虚增利润,有的是为了少计利润。识别被审计单位的舞弊手段主要靠审计人员的执业经验,会计师事务所应该提醒审计人员对新的舞弊手段加以注意。应建立内部制度定期公布常见舞弊手段,供审计人员参考。

(三)关注非财务信息

审计人员可以运用非财务信息寻找关键审计领域,这是行之有效的方法。如某个被审计单位一年内收入递增,但是经查用电量递减甚至为零。这是被审计单位有可能高估收入的信号。某水产养殖企业存货每季度递增,询问后解释为繁殖成活率提高,审计人员可以通过关注饲料的投放量等非财务指标进行验证。公司员工频繁变动,在岗员工工作状态低迷,可能是内部控制出现问题。仓库内存货被厚厚灰尘覆盖,审计人员应关注收入存在的问题。有时非财务信息相对于财务信息更具有可靠性,利用这些信息判断报表中的高风险领域,是寻找重点审计对象、提高审计效率的有效方法。

(四)多渠道证据综合验证

审计人员可以通过多种渠道证据获得高风险领域信息。如对于公司销售情况,审计人员可以对销售经理进行询问后,单独询问库存管理员关于产成品出库情况。两种信息可以相互验证,如果证据相矛盾,则可将收入的存在性作为审计重点领域。又如审计人员询问财务主管被审计单位制单有没有经过审核,通过观察发现会计握有财务主管印章,制单后自己在审核处盖章。这样审计人员既可以发现被审计单位内部控制风险很高,也可看出管理层诚信问题。这种多渠道证据综合验证方法在实施过程中注意单独实施,并且尽量不能让被审计单位知晓所有审计程序,否则容易串供。

(五)关注内部控制薄弱点

通过对内部控制的了解,审计人员可以较快地联系各项认定识别高风险领域。如没有票据连续编号的制度,可能与账户的完整性相关。被审计单位没有定期盘点制度,可能与存货的存在相关等。关注内部控制薄弱点需要审计人员将控制与各项认定相联系,才能准确摸清被审计单位的脉搏。

(六)关注异常指标——注意识别交易动机

有些被审计单位通过形式上没有问题的交易掩盖真实交易的目的,这种舞弊方法很难被识别。审计人员应高度关注异常指标,获取有价值的信息,评估风险高发领域。如关联企业利用销售进行资金转移,典型异常指标是应收账款长期挂账,最后作为坏账冲销。有的为规避税收,故意将投资业务处理为借贷业务,典型异常指标是其他应付款长期挂账,抑或每逢年末企业还款,次年又借入。另外,观察指标异常变化也是识别关键领域的有效方法,如一般企业应收账款的发生额与当期收入比值较为稳定,如某一期间出现异常变动,则表明收入或应收账款出现问题。

(七)关注特别风险

特别风险是指业务复杂,主观估计程度高,涉及关联方等。这些都是风险高发区,审计准则对这方面要求很细,审计人员应对特别风险重点审计,如融资性售后租赁业务,各项资产减值处理等。

三、结论

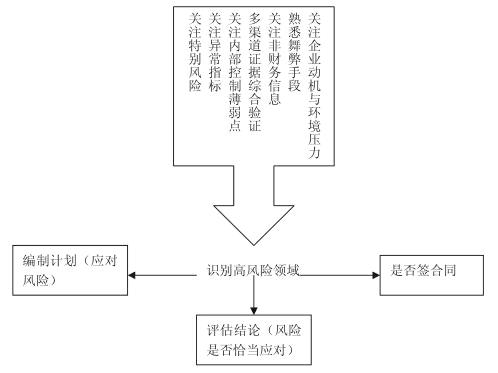

根据本文论述,识别关键领域的重要性和识别方法总结如下图所示。

在整个审计业务流程中,风险问题贯穿始终,而找到关键风险领域是极为关键的环节,是承接业务中需要考虑的因素(风险太大不能承接业务),也是业务执行前编制计划的依据,同样是审计报告能否做出所要考虑的问题(只有当审计风险控制到低水平才能出具报告,而审计风险中包含着对高风险领域应对情况)。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

活力(2021年6期)2021-08-05

甘肃教育(2020年12期)2020-04-13

经济技术协作信息(2018年11期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-10-12

中国乡镇企业会计(2015年9期)2015-12-30

电网与清洁能源(2015年5期)2015-12-29

现代企业(2015年6期)2015-02-28