韩国长期护理保险概述

2016-10-24 07:46:15陈诚诚

中国民政 2016年17期

陈诚诚

韩国长期护理保险概述

陈诚诚

自2008年以来,韩国长期护理保险制度(Long-term care insurance,LTCI)实施已有八年之久,是韩国五大社会保险制度中的一项。由于采用社会化保险制度安排,其与德国和日本的长期护理保险具有极高的相似性,可以说是效仿了日本介护保险制度的基本框架,同时又借鉴德国经验作了很多调整。韩国长期护理保险从议题形成到政策实施所花费的时间并不长,仅为8年,因其人口老龄化时间表的推进速度与中国类似,且我国也在探索建立长期护理保险制度,所以清晰了解韩国长期护理保险制度有很重要的现实意义。本文将从韩国长期护理保险的受益群体、审核流程、给付内容、管理和投资展开介绍。

一、韩国长期护理保险的受益群体界定

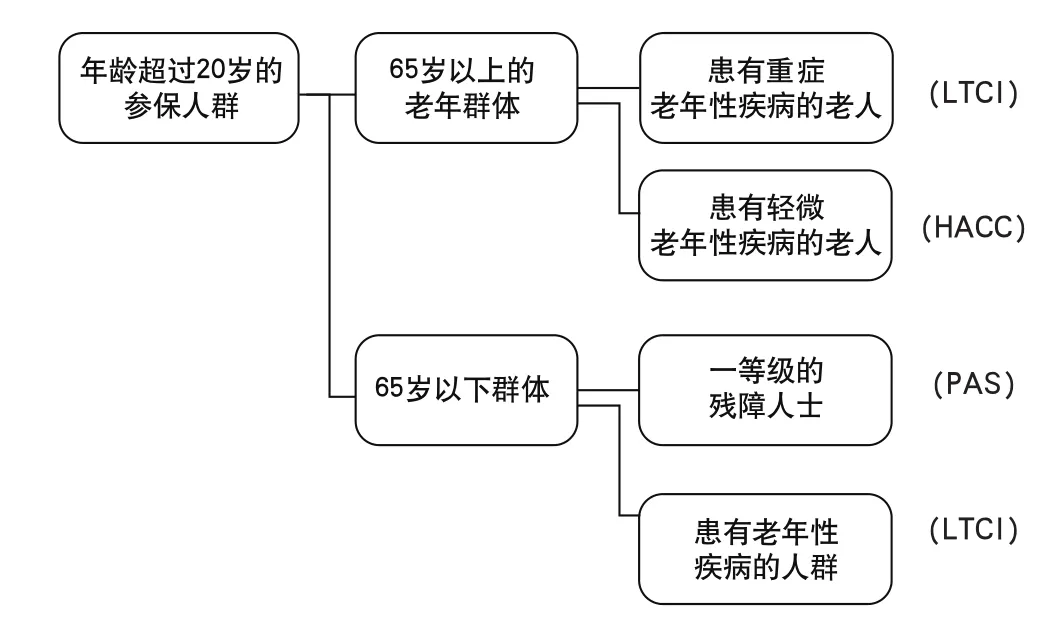

韩国长期护理保险制度于2008年出台后在2006年韩国推行了电子福利券制度,开始推行以社会服务为中心的社会保障制度。通过大力推广社会服务,实现创造就业和加大社会福祉并重。韩国的长期护理保险制度在此社会背景下展开。长期护理保险参保人群采用跟从医疗保险的原则,从图1可知,享受该制度的人群可分为两类:一是超过65岁的老年人群;二是65岁以下患有老年性疾病的人群。但在符合第一个条件的群体中,患有较轻微症状的老人可享受到家庭和社区护理服务(Home and Community Care: HACC),符合第二个条件的人群有很大一部分属于一等级的残障人士,他们通过残障人活动保障服务(Personal Assistant Service: PAS)来获得护理服务。可见,韩国的长期护理保险投射人群集中在患有重症老年性疾病的老人上。虽然韩国的长期护理保险制度在起步初期受益人群有限,但通过与其他制度的衔接,争取把身体状况不同的老人以及残疾人,通过不同类别的福利制度保障起来。从图1可了解长期护理保险在相关制度中所处的位置。

图1. 韩国LTCI以及相关制度的覆盖人群

图2. 韩国长期护理保险的资格审核流程

图3. 等级判定委员会审核的具体步骤

表1. 韩国长期护理保险等级判定工具

表2. 韩国长期护理保险的审核标准

二、韩国长期护理保险的审核流程

韩国长期护理保险制度的审核流程分为五个阶段:

1. 参保人或其家人向保险机构设立的长期护理支持中心提出申请。

2. 健康保险机构会派遣卫生保健类的专业人员到家通过填写调查问卷的方式进行家庭访问,并把调查结果输入电脑,通过检测将这一结果划分为1~5个等级。如图2。

3. 评估员将评估资料以及医师出示的书面意见提交给由专业委员组成的长期护理等级判定委员会长期护理等级判定委员会从属于健保公社,以地方为单位,每一个地区设有一个。每个长期护理等级判定委员会都有一个委员长和15名委员组成。一般是由所属市的市长或所属郡的郡首或所属区的区厅长委任7名委员,这7名委员中保证至少有一名医师。通常这些委员由专门从事社会福利的人员、公务员或是专门从事法律、长期护理方面的学者以及工作人员来担任。在进行第二次审定时,即以调查所得分数为基准,同时根据申请人的实际情况,对受益人群数量和等级进行微调和再确认,并最终确定申请者是否获得服务资格(如图3)。之后健保机构寄发《长期护理认证》和《标准长期护理利用计划》给由委员会所批准符合资格的申请人。

4. 健保机构依照需求拟定标准的参考计划书,通过审核的老年人可自由选择机构内工作人员为其拟定护理计划。

5. 依照护理计划,可与服务提供单位签约接受护理服务。

表3. 韩国长期护理保险的给付内容

表4. 韩国长期护理保险缴费率的变动表 (单位:%)

表5. 韩国居家与机构服务的价格一览表(2016.1.1开始实施) (单位:韩元/次)

韩国的《长期护理需求评估与测量》的工具,依据不同的身心状态将需要日常生活中的那种帮助,通过指标化的“长期护理认定分数”为基准来划分5个等级(如表1)。韩国的长期护理保险等级从最初的3级扩展到5级,认定分数也做出调整,旨在通过发展扩大政策覆盖面。

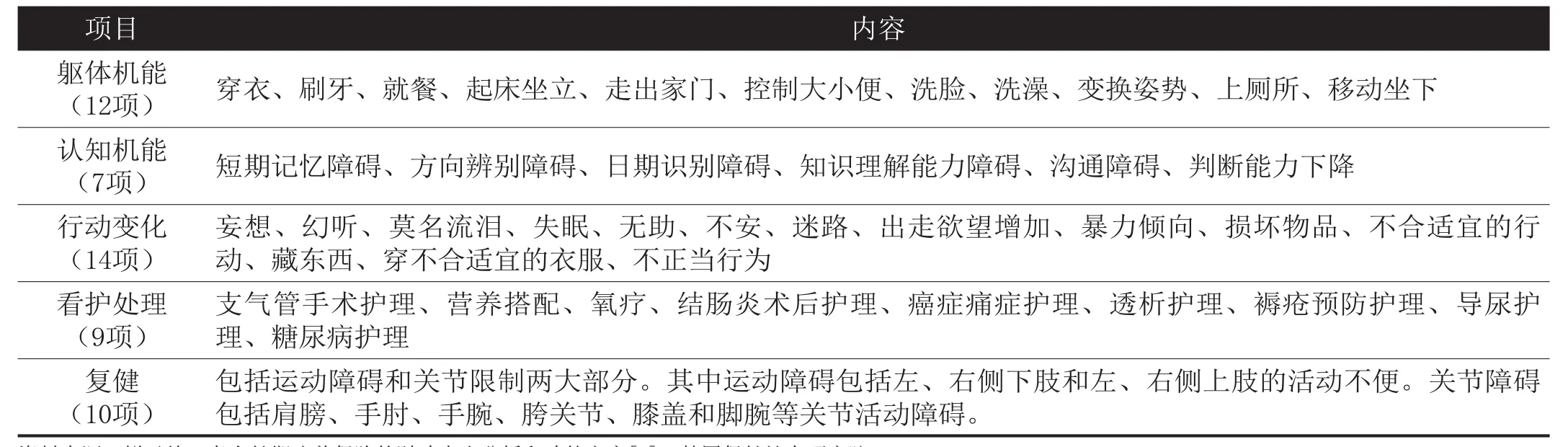

《长期护理认定调查表》中包括躯体机能12项,认知机能7项,行为变化14项,看护处理9项,复健问题10项等共52项(具体内容如表2)。

三、韩国长期护理保险的给付内容

韩国长期护理保险的给付内容(具体内容见表3)分为三种:一是居家服务,二是机构服务,三是特别资金给付。其中,前两种内容占绝对比重。

四、韩国长期护理保险的管理和筹资

韩国长期护理保险制度由中央政府负责总策划、指导和监督,扶助地方政府推动老年性疾病预防事业;地方政府负责护理机构的设立、审评和监督;具体运营由保健福利部指导和监督的健康保险机构负责。国家及地方政府应考虑老年人口以及地区特性,为提供更完整的长期护理给付,应充分扩充长期护理机构的数目,帮助建设长期护理机构,并且,为提供更完整的长期护理给付,应予以健保机构所需的行政、财政上的支持。健保机构下设有长期护理委员会。这一委员会的长官由保健福利部的长官担任,委员的人数为17~21名,由三类人组成:一,雇员、雇主、市民、老年群体、农渔民群体、个体从业者的代表;二,护理或医疗界的代表;三,中央行政机关的公务员或是长期护理相关的研究人员等。

表6. 韩国日间保护的价格一览表(2016.1.1开始实施) (单位:韩元/日)

依照《长期护理保险法》第六条的规定,为能提供老年人完整的长期护理给付,保健福利部以5年为单位拟定了以下各项目的长期护理基本计划:各年度长期护理给付对象与筹资计划;各年度长期护理机构以及长期护理专业人员的扩充方案;其他老年人的长期护理相关事项以总统令订之。地方政府首长须依据长期护理基本计划,实行细节规划。

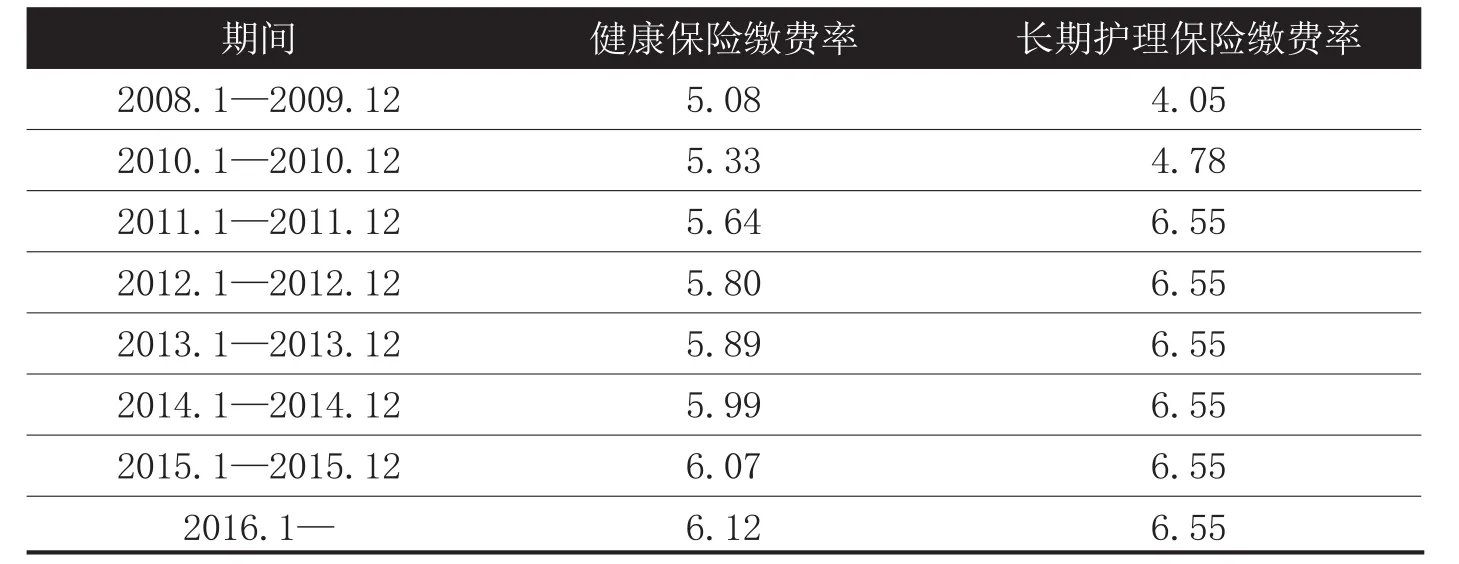

依据法律规定,韩国长期护理保险的费用征收采用随同医疗保险费的原则。两制度虽同时征收保险费,但是分账管理。其费用的征收方式和缴纳比例,由长期护理委员会商议决定。依据2001年规定,国民健康保险征收的费用为月收入的5.8%,而长期护理保险制度征收的保险费率为健康保险额的6.55%(残疾人并不需要缴纳)。这一额度从2008年4.05%开始分别有四次增幅。表4是韩国该制度从2008年实行以来缴费率的增幅表。

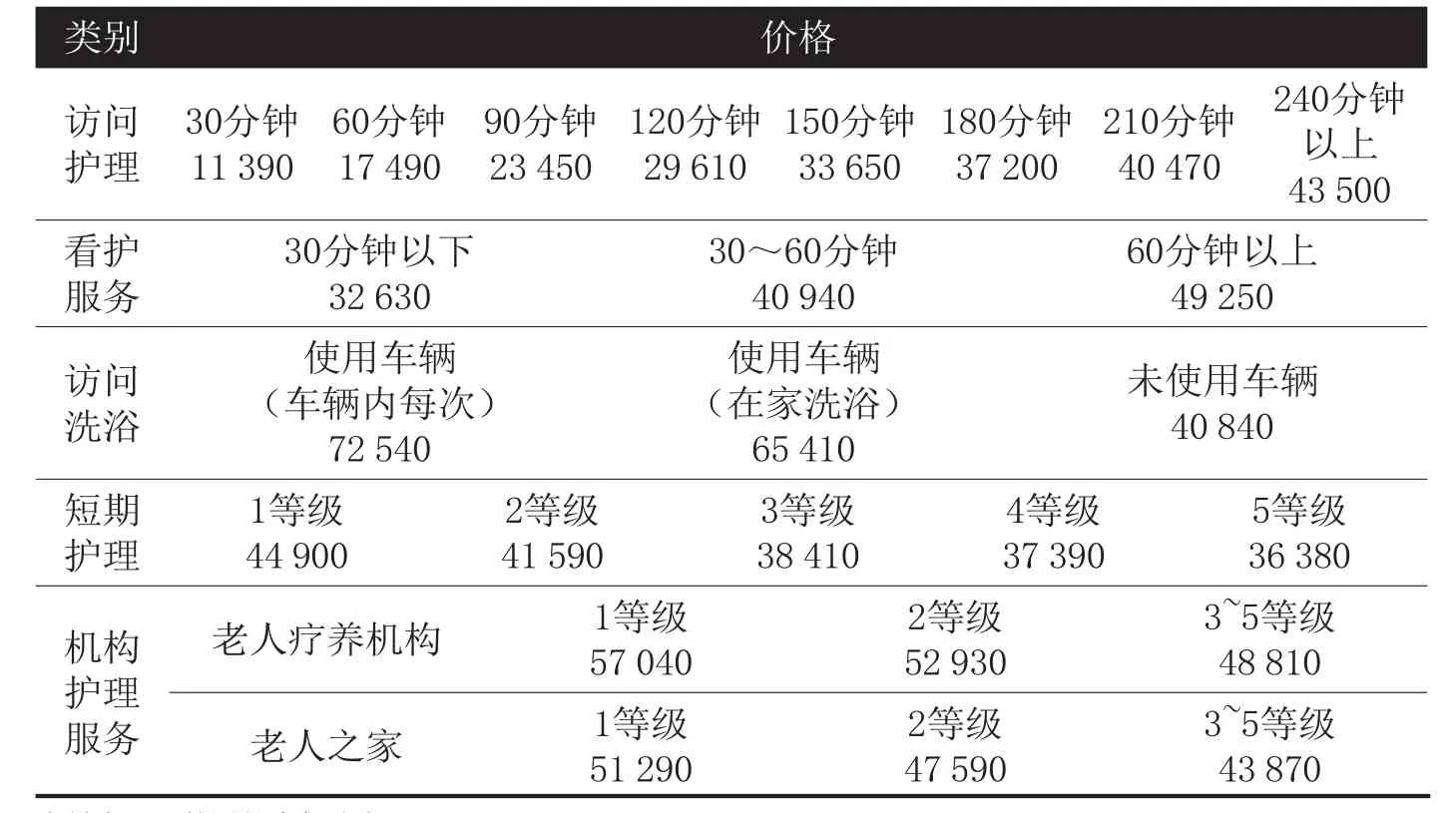

总体来看,护理服务费用的分担结构为:长期护理保险支付60%,政府财政支持20%,本人负担20%。可见,长期护理保险所提供的资金支持在其受益人服务费用的支付中处于主体地位。具体而言,个人承担机构服务和居家服务费用的标准不同,分别为总费用的20%和15%,这是因为韩国更加鼓励和提倡居家服务的方式。此外,为维护和保障各类收入困难群体的利益,在韩国,接受社会救助者个人不需付费,次上位阶层(指收入仅高于低收入群体的人群)人群仅需支付费用的一半(机构服务费用的10%、居家服务费用的7.5%),即可享受服务(参见表5、表6)。

综上,韩国长期护理保险在社会保障制度转型中出台,从政策议题开始进入到立法阶段,共历8年时间,提出了一套以重症老年人为主、低筹资起步的长期护理保险制度。通过2014年的改革商讨以及每年筹资的小幅提升,韩国长期护理保险制度有序渐进,逐渐把失能程度较轻的老人纳入长期护理保险制度中来。采用这种方式主要与韩国的社会保障发展水平、市民福利意识等密切相关,这种方式同样值得我国在探索建立长期护理保险时思考和借鉴。

(作者单位:清华大学公共管理学院)

猜你喜欢

环球时报(2022-08-06)2022-08-06 15:16:03

科普童话·神秘大侦探(2022年11期)2022-05-30 03:21:35

金桥(2022年4期)2022-05-05 06:10:06

恋爱婚姻家庭(2020年27期)2020-10-09 04:16:18

少儿美术(快乐历史地理)(2019年3期)2019-07-23 01:21:24

百花洲(2018年1期)2018-02-07 16:34:52

瞭望东方周刊(2017年45期)2017-12-08 21:37:48

福利中国(2017年4期)2017-02-06 01:18:21

中国卫生(2016年3期)2016-11-12 13:23:22

中国民政(2016年10期)2016-06-05 09:04:16