房地产业财富效应的研究

2016-10-22 03:17徐小川项襄

环渤海经济瞭望 2016年10期

■徐小川项襄

房地产业财富效应的研究

■徐小川项襄

近年来,房地产价格飞涨,对居民消费产生较大影响。为了分析二者关系,有以下论证。首先,本文将房地产财富效应的传导机制模型化,并利用1998至2014年统计数据,进行计量实证检验,得出总体为负效应的结论。另一方面,通过对35个主要城市城市财富效应进行实际检验,得出房地产价格与居民消费水平之间存在长期稳定的负相关。

房地产价格 居民消费 财富效应

我国自1998年开始才正式实施住房分配货币化改革,房地产市场形成的时间相对较短。但是经历过短短不到20年的发展,房地产业投资额从1998年的2513.3亿元增加到2015年8月份的61062.54亿元,成长为国家重要的支柱性产业,全国房屋均价从1998年的2063元/平方米增长到2014年的6324元/平方米。一方面,我国居民消费却持续低迷,表1是从1998-2013年全国居民消费和人均GDP的情况,可以看出,居民消费从2000年开始总体一直处于下降的趋势。从2000年占GDP的46.5%下降到2013年的36.1%,13年中降了10.4个百分点。2008-2010年,34%~35%的比重无疑是世界主要经济体中最低的。对比之下,美国家庭消费占到了国内生产总值70%;在印度,这一比例也超过了50%。中国居民消费持续低迷的这十几年,也正是中国房地产繁荣发展的十年。购买住房消耗了中国家庭大量的储蓄,导致家庭消费增长乏力,后劲不足,家庭福利水平也更低。

表11998 -2013年居民消费水平情况表

另一方面,对比1994年第一季度到2011年第一季度的房地产财富和居民消费对数值发现,我国社会消费品零售总额与住房价格之间相关性高达0.36。因此,研究房地产财富效应的强弱,对于我国消费持续低迷原因的研究提供了一种新的思路,同时也对我国房地产价格的健康发展具有参考价值。

房地产财富效应的传导机制及理论模型

(一)房地产财富效应的概念界定

财富效应最初来自于哈伯勒和庇古的实际货币余额效应,故也称为哈伯勒-庇古效应。哈伯勒认为,在物价水平下降时,货币财富的实际价值会增加,因此该效应也称为实际余额效应。庇古在1943年提出了一种描述消费水平、金融资产和物价水平之间的理论,被称为庇古效应。实际货币余额表示为M/P,M是名义货币工资,P表示物价水平。当M/P增加,消费者会感觉自己更加富有,自发地增加消费,最终使得社会总产出增加。

《新帕尔格雷夫经济学大词典》对其的定义为:在其他条件相同时,货币余额的变化将会在总消费开支方面引起变动。资产价格的财富效应一般分为金融资产价格财富效应(以股票价格为代表),非金融资产价格的财富效应(以房地产价格为代表)。一直以来,理论界对于以股票价格为代表的金融资产价格的财富效应的研究较为充分,但是对于房地产价格的财富效应的研究并不充分。分析房地产价格变动对居民消费的影响是房地产市场财富效应最基本的定义,本文也将从这方面出发,研究房地产价格的变动对居民消费的影响。

(二)中国“无限”责任式家庭模式

我国是一个注重家族传承与回馈的国家,中国的家庭模式就如同是一个“无限”责任公司,父母则是这个“无限”责任公司的“董事长”,而子女则是其中唯一的“股东”。“董事长”往往需要而且十分乐意为这唯一的“股东”负无限责任,从孩子出生到成年,再到子女婚嫁,子女成家后再养育下一代,父母都始终扮演着不可替代的角色,一直到他们基本丧失劳动能力才基本结束。这区别于西方国家的“有限”责任式的家庭模式,父母在养育子女到18岁后就不再干预子女的生活,甚至不再替子女支付大学学费,像结婚、购房、购车等这类的费用则全部由子女自己承担。以美国为例,当子女工作后,父母便不再有对子女的任何责任和义务,传统的独立精神使子女理所应当地依靠自己生活。而在中国,家长从孩子出生一直到自己的死亡,都一直对孩子负有着“无限”的责任。子女的婚配、购房、购车,都需要“董事长”的大力支持。在现代社会,中国购房人群年龄越来越年轻化,大部分都是刚工作就买房。于是,在许多地方,实际上形成了这样一种标准购房模式:首付由一方或双方的父母来出,夫妻双方则承担按揭。也就是说,想在城市生活的家庭,往往需要3个家庭才能供养起1套住房。当3个家庭来共同支撑1套住房的时候,高企的房价事实上也就抽干了3个家庭的积蓄或未来的消费能力。对于六七十年代出生的中老年人,子女购房甚至可能需要消耗掉他们一辈子的积蓄。2016年社科院发布《社会蓝皮书》显示,就家庭住房自有率来看,当前受访家庭居民自有率为95.4%,其中城镇居民家庭住房自有率为91.2%。从拥有住房套数2015年调查显示出,19.7%的家庭拥有两套以上的住房。而我国平均购房年龄位27岁,如果不依靠父母或者其他亲朋好友的支持,年轻人是没有能力承担起这么高的房价的,自然也就不可能会有如此高的房屋自有率。本来需要由年轻人自己承担的购房支出转嫁到了父母的身上,使父母本来可作为养老、旅游用的消费支出大大缩减。这对于父辈们未来养老费用的影响是相当巨大的,由此构成的问题将是长远的,因此我们有必要在居民的消费中考虑到这部分转嫁支出的影响。

(三)财富效应的传导机制

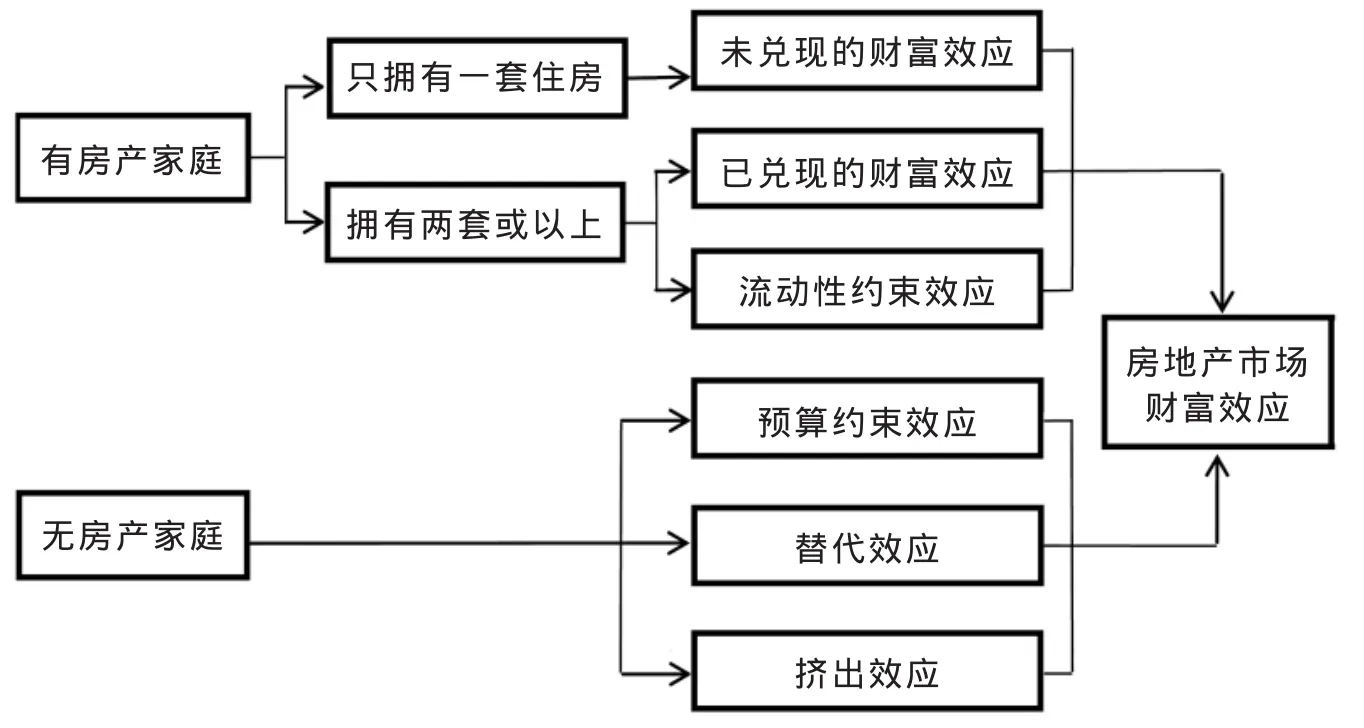

资产价格的财富效应通常包括已兑现的财富效应、未兑现的财富效应、流动约束效应、预算约束效应、替代效应和挤出效应。图1所示为其传导机制。

图1 房地产财富效应的传导机制

1.未兑现的财富效应:对于只拥有一套住房的房屋所有者来说,住房价格的增长会增加财富使其产生正向财富效应,即会带动消费的增加。但是在现实情况中,这种财富效应往往只在短期内有效果,而在长期内无效。因为短期内房屋价格的上涨对所有者带来的只是一种货币幻觉,而无法得到任何的真实收入。我国大多数购买一套住房的消费者平均年龄在27岁,他们也没有将第一套房抵押而进行再融资而获得的消费能力,在长期中,房屋所有者会通过修正对自己真实收入的预期来降低自己因货币幻觉而增加的那部分消费,最终回到房地产价格尚未变化时候的水平。况且,任何对未来有理性预期的消费者,也不会轻易在没有任何真实收入增加保障的条件下就增加消费。因此,此一项传导机制,只能在短期内起到小部分作用,而无法提高消费者的长期消费水平。

2.已兑现的财富效应:拥有两套或以上住房的消费者,因为他们家庭财富中,房地产资产占比重比较大。当房地产价格上涨时,他们通过房屋租金上涨或者出售房地产的方式实现收入,从而增加其当期消费。短期内,他们房地产的财富效应的实现方式是通过房屋租金的上涨来增加消费,且为正值,长期内他们主要通过房地产再融资的方式来增加收入,带动消费的增加。因此,不论在长期还是短期,拥有两套住房以上的消费的财富效应都是正值。

3.流动性约束效应:房地产价格上涨降低了消费者的资产风险,使投资者的资产组合价格上升,耐用消费品的消费会增加,因此会增加消费需求,即产生了正向的财富效应。但是对于无房产家庭来说,房地产价格的提高,使一部分本来有能力购买房地产的消费者变成了市场的观者,被不断上涨的房价挤出了房地产市场。当这些潜在的房地产消费者被挤出房地产市场后,他们会将原先房地产的预算转移到其他的资产组合投资上去,其中也会有一部分转化为了现实的消费能力。但是这种消费的增加只能在短期内有效,因为这些潜在的消费者只是被动的被挤出房地产市场,而不是他们对住房失去了消费的欲望,一旦房地产价格上涨速度有所放缓或者降低,他们又会重新加入房地产市场,成为房地产的需求者。因此,对于无房产家庭来说,流动性约束效应短期内表现为正的财富效应,但在长期依然为负。

4.预算约束效应:房地产价格上涨对将对没有房产家庭(不论有无购房意向)产生负的财富效应。随着房屋价格上涨,房屋租金必然随之增加。承租家庭不得不增加未来房屋租赁价格的预算,从而不得不减少个人消费。不论在短期还是长期,预算约束效应对于无房租房者而言都是负的。

5.替代效应:对于预购房的无房者而言,对于迫切想购买住房的家庭来说,因为房屋价格的上涨,但又不甘心因此退出房地产市场,因此他们只能增加房地产的预算开支,减少其他方面的消费。替代效应对于预购房的无房者而言,在长期和短期内都是负的。

6.挤出效应:由于高企的住房价格,使得一部分消费能力较低的购房者被挤出房地产消费人群,使他们从房地产需求者变成市场的观望者。同时,购房的同时挤占了父母的养老支出,降低了父母的生活消费水平。他们本来可以作为养老、旅游等部分的支出,由于面对对子女的“无限”责任而被挤占。

(四)生命周期假说模型及计量检验

生命周期消费理论是莫迪利安尼基于西方国家的现实消费情况得出的结论。生命周期消费理论认为:消费通过高收入时期的储蓄和低收入时期的负储蓄,使消费计划形成一种平滑的平均消费水平线,即消费水平不仅取决于现期收入,而是取决于整个寿命期内的总收入,包括家庭的当期收入和预期的未来收入的现金流,加上他们已经拥有的财富存量。财富的增加与劳动收入一样会提高消费开支,现期消费开支依赖于现期财富存量和寿命期的收入。其公式为:

其中,Ct为实际财富;β0为生活必需消费;It为工作收入;β1为工作收入的边际消费倾向,μt为误差项。

这里我们加进房价一项,然后总体考察消费Ct,现期收入It以及房价三者之间的关系。因此消费Ct不仅与现期收入It有关,而且与房地产价格有关。公式为:其中Ct为现期消费;It为现期收入;Ph为商品房平均价格;β0为必要消费;β1为收入的边际消费倾向;β2为房价对消费的影响系数,ut为误差项。

1.平稳性检验

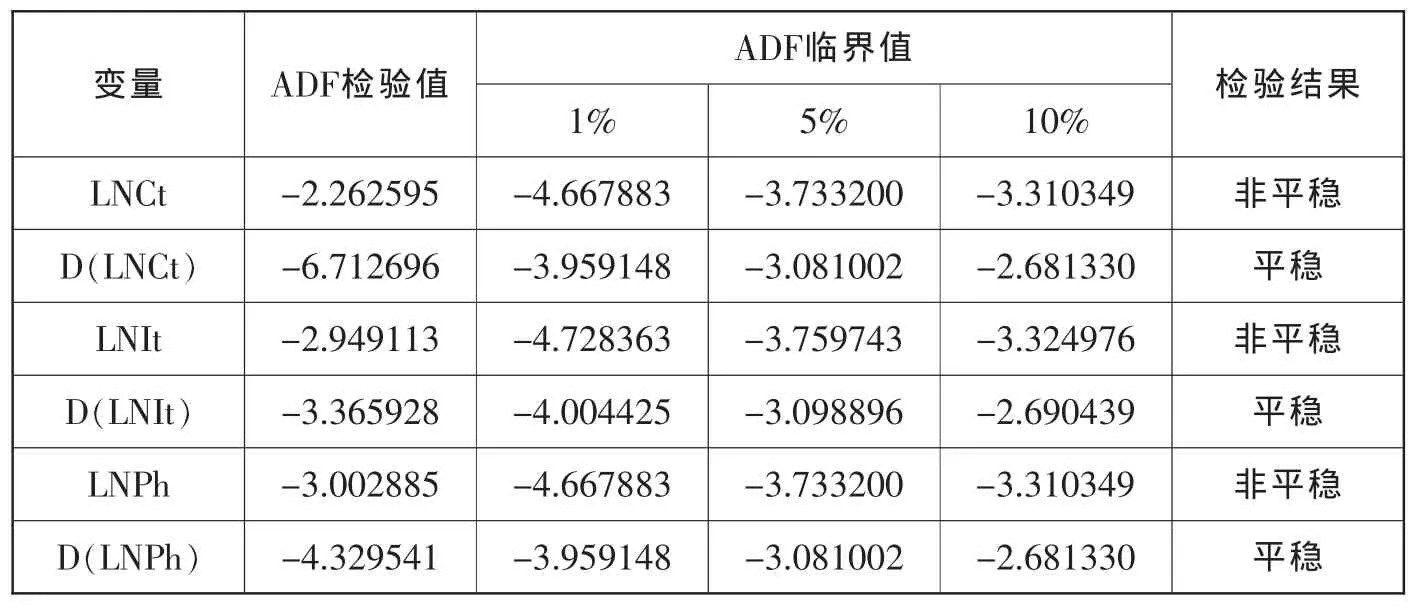

时间序列的平稳性通常是时间序列分析的基础,而时间序列平稳性的检验的方法众多,这里需要引入时间序列平稳性的正式检验方法—单位根检验。进行协整检验的前提条件是被检测的变量必须是同根的时间序列,所以,首先要对数据进行单位根检验。本次分析使用ADF检验来检验时间序列的平稳性,本次检验的变量有居民消费水平(Ct),城镇居民人均可支配收入(It),房屋平均销售价格(Ph)。这里为了避免数据的剧烈波动,对分析产生影响,对居民消费水平,城镇居民人均可支配收入,房屋平均销售价格取对数处理,赋值为LNCt,LNIt,LNPh。

由表3可以得出在5%的显著水平下居民消费水平,城镇居民人均可支配收入,房屋平均销售价格的统计量的ADF值都大于5%临界值,说明居民消费水平,城镇居民人均可支配收入,房屋平均销售价格的原序列都存在单位根,即是非平稳序列,然后经过一阶差分之后,LNCt,LNIt,LNPh对应的差分变量DLNCt,DLNIt,DLNPh的ADF值都小于5%临界值,说明LNCt,LNIt,LNPh的一阶差分序列都不存在单位根,即LNCt,LNIt,LNPh序列均为一阶单整序列I(1)。

表21998 -2014年中国居民消费、收入及房屋平均售价统计表

表3 单位根的ADF检验结果

表4 变量协整检验结果

2.协整分析

变量通过上述ADF检验后都被证实是同阶单整的。但不能说明它们之间的线性组合也是平稳的。为了探究变量之间的线性组合关系,此时就需要通过协整检验来确定变量之间的线性组合是否存在着长期稳定的关系。本文采用Johansen协整检验来验证城镇居民人均可支配收入,房屋平均销售价格与居民消费水平之间是否具有长期的协整关系,根据AIC和SC准则确定Johansen协整检验的滞后阶数为1。将所确定的参数利用Eviews 6.0软件进行Johansen协整检验(见表4)。

根据迹统计量检验结果,T0= 41.00724>29.79707,即拒绝原假设“0个协整关系”;T1=20.21411>15.49471,即拒绝原假设“最多存在一个协整关系”;T2=1.930558<3.841466,即接受原假设“最多存在两个协整关系”。综上所述,它们之间存在协整关系,即城镇居民人均可支配收入,房屋平均销售价格与居民消费水平之间存在长期稳定的相互影响关系。因为本次协整检验表明存在两个协整关系,本文探讨其中一个主要的协整关系。所得标准化的变量系数(见表5)为:

表5 标准化的协整系数(被解释变量:LNY)

由上面的协整系数我们可以得到,从长期来看,城镇居民人均可支配收入与居民消费水平之间存在正向影响关系;房屋平均销售价格与居民消费水平之间存存在负向影响关系。

3.主要城市财富效应的实证检验

至莽荡山间,石壁侵天万丈,入地腾竹纵横。遥望松萝,山崖斗(陡)暗,虫狼离合,百鸟关关,思忆帝乡,乃为歌曰:

由于中国区域经济发展差距较大,财富效应的实际影响因素和结果不一。2015年中国新发布一二三线城市名单,本文选取其中35个城市为代表。其中一线城市为:北京、上海、广州、深圳、天津;二线发达城市包括杭州、南京、济南、重庆、青岛、大连、宁波、厦门;其余为三线城市。2016年社科院发布《社会蓝皮书》,首先,就家庭住房自有率来看,当前受访家庭居民自有率为95.4%,比2013调查上升1.9个百分点。其中城镇居民家庭住房自有率为91.2%,较2013年调查上升1.6个百分点。从拥有住房套数2015年调查显示出,19.7%的家庭拥有两套以上的住房,较2013年调查增加了1.1个百分点。

房价收入比,是指住房价格与城市居民家庭年收入之比,是目前国际比较公认的衡量购房压力的指标。其中,房价收入比的公式为:每户住房平均总价(元)/每户家庭年平均总收入(元)。其中,每户住房总价和每户家庭年总收入的计算公式分别为:每户住房总价=人均住房面积×每户家庭平均人口数×单位面积住宅平均销售价格。每户家庭年总收入=每户家庭平均人口数×家庭人均全部年收入。消费房价比,是年人均消费性支出与单位平米房屋均价之比,是对消费与房屋价格之间的测算指标。其公式为:消费房价比=年人均消费性支出(元)/单位平米房屋均价(元)

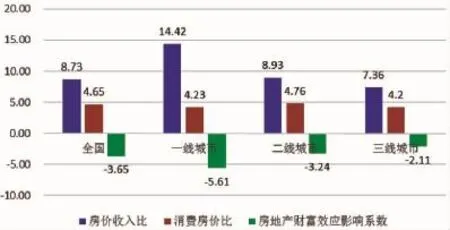

图2是全国35个一二三线城市的房价收入比,其中5个一线城市均值为14.42,中值为14.0;8所二线城市均值为8.925,中值为8.15;22所三线城市均值为7.36,中值为7.45。由此可见,一线城市房地产的房价收入比远远高于二三线城市的房价收入。

图22014 年全国35个大中城市房价收入比

图32014 年房价收入比、消费房价比与财富效应影响系数关系图

通过不同年份的房价收入比相互比较,就可以看出这个城市居民购买住宅的支付能力是提高了还是下降了。按照国际惯例,目前比较通行的说法认为,房价收入比在3-6倍之间为合理区间,如考虑住房贷款因素,住房消费占居民收入的比重应低于30%。照这个比例来看,中国大多数城市房价收入比都过高,房地产行业存在严重泡沫。房价收入比的另一个局限在于跨国比较。跨国住房比较研究意义重大,但必须十分小心(Pick-vance,1998)。比较不同国家的住房收入比时必须说明租金和政府资助的额度、收入税和借贷机制的差异以及非现金收入等(Jensen,1998),(Mi1es,1994)发现各国住房市场差异大,人均GDP、人口等相近的国家的房价收入比差别很大。因此在具体分析经济问题时,在各个不同地方的实际情况中,外生变量的不同可能对数据模型产生很大的影响,导致得出迥然不同的结论。因此我们采用李成武(2010)的分析方法,综合考虑房价收入比和消费房价比,图3描述了2014年35个主要城市的房价收入比、消费房价比以及财富效应的关系。

从全国一二三线城市划分可以看出来,一线城市全都是东部沿海城市,二线城市则大多数为中部、中东部城市,三线城市大多数为西部、西南部城市。由图3中可以看出来,东部地区城市经济发达,各项社会服务保障齐备,购房压力也最大。其次中部地区近年来由于承接东部产业转移和东部城市的经济辐射效应,给中部地区经济注入了新的经济增长活力了,挤出效应次之。西部地区由于产业单一,人口较少,购房压力较小,投机成分业相对较小。

4.结论与建议

本文采用了1998至2015年共17年的房地产数据,以及2014年全国35个主要城市的房地产相关数据,利用ADF单位根平稳性检验和协整分析检验,得出我国整体房地产业对居民消费存在影响,且其财富效应为负。其中,经济越发达的地区财富效应负向越大。

应该可以看出,在套户比达到1.01的条件下,房地产价格依然上涨强劲的原因恐怕不能由供需失衡来解释了。进入过渡阶段的房地产市场正成为人们积聚财富的温床,正成为人们一夜暴富的梦想摇篮。在当前国外金融危机以及国内经济增速放缓的环境下,房地产占据了居民的大部分财富价值。在过去,中国经济主要是靠投资拉动,政府行为处于主导,但现在已经慢慢过渡到靠内需推动的时代,居民的消费行为对经济增长起到决定性作用。基于此,本研究提出以下对策建议:

第一,应加大房地产调控力度,抑制一二线城市房价的过快上涨。一线城市房价是全国房地产市场的领头羊,有效抑制了一线房价上涨势头便能有效控制全国房地产市场价格。政府目前虽对房地产市场有很高关注,但针对房地产金融产品与风险的监督管理机制尚未成熟。要在保障金融工具促进房地产市场发展的同时,避免金融创新对房地产市场风险的程度放大。

第二,通过金融创新,增加房地产的流动性,使其转化为现实的消费能力。例如,可在父母年老的时候通过抵押贷款的方式,将父母房屋抵押以置换子女的住房。通过这种方法,可以有效的将高龄人群的消费能力转移到年轻人身上,从而转化为现实的消费能力。

第三,有效改善居民财富投资方式,使居民财富积聚方式改善。因为我国金融体系较为单一,投融资渠道较少。因此房地产市场聚集了中国财富的很大一部分。通过分散投资方式和渠道,分散风险,增加收入来源,增加消费的转化模式。

在保持房地产市场健康稳定发展的同时,增加居民消费,拉动内需增长,使居民消费成为经济增长的决定性动力之一。

参考资料

1.赵杨,张屹山,赵文胜.房地产市场与居民消费、经济增长之间的关系研究[J].经济科学,2011(6):30-41.

2.刘洪玉,等.基于2010年人口普查数据的中国城镇住房状况分析[J].清华大学学报(哲学社会科学版),2013(6):138-158.

3.李成武.中国房地产财富效应地区差异分析[J].财经问题研究,2010(2):124-129.

4.赵杨,等.房地产市场与居民消费、经济增长之间的关系研究——基于1994-2011年房地产市场财富效应的实证分析[J].经济科学,2011(6):30-41.

5.齐大鹏,等.对房地产财富效应传导机制及影响因素的再思考[J].工商管理,2013(9):64-66.

6.王曾.房地产正向财富效应形成条件的分析[J].经济与管理,2011(1):24-28.

7.社科院调查:家庭自有率95.4%近两成拥有两套以上住房[DB/OL].财经网http://economycaijing.com.cn/20151224/ 4039811.shtml,2015-12-24.

8.赵杨等.房地产市场与居民消费、经济增长之间的关系研究——基于1994-2011年房地产市场财富效应的实证分析[J].经济科学,2011(6):30-41.

9.张清勇.房价收入比的起源、算法与应用:基于文献的讨论[J].财贸经济,2011(12):114-119.

10.黄静,等.房地产财富与消费:来自于家庭围观调查数据的证据[J].管理世界,2009(7):35-45.

11.刘洪玉.房地产新政将如何影响市场发展[J].宏观,2015(9):26-27.

12.梁云芳,等.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3):74-84.

(作者单位:天津商业大学经济学院)

责任编辑:陈秀丽

猜你喜欢

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国经贸导刊(2018年12期)2018-05-29