所有制结构变化对我国劳动收入占比影响的实证研究

2016-10-21 11:53姜伟

现代管理科学 2016年8期

摘要:文章引入工业部门国有及国有控股企业产值比重、私营企业产值比重、外资企业产值比重作为衡量我国所有制结构变化的变量,实证分析了1998年-2013年以来我国所有制结构的变化对劳动收入占比的影响,并在稳健性检验中引入FDI占GDP中的比重作为外资企业产值比重的替代变量,具体结论为:(1)20世纪90年代以来随着我国国有企业改制与民营化的不断推进,国有经济占比持续下降,私营经济比重持续上升,导致我国劳动收入占比在同一时期持续下降;(2)引入FDI会对我国劳动收入占比带来非线性影响,少量引入FDI会降低我国的劳动收入占比,而随着外资的不断积累,FDI占GDP的比重超过0.0013,FDI会促进我国劳动收入占比的提高,FDI与劳动收入占比存在U型关系。

关键词:所有制结构;劳动收入占比;国有企业;私营企业;外资企业

一、 前言

20世纪90年代以来,我国劳动收入份额的持续下降引起社会广泛关注。统计数据显示,我国劳动收入份额从1998年的51.54%下降至2013年的45.87%,学者们纷纷从经济结构、技术进步与投资选择的有偏性、市场扭曲等角度对劳动收入份额下降这一现象进行大量研究。改革开放以后,我国所有制结构的变迁成为社会主义市场经济发展的重要特征,也被学者纳入我国劳动收入占比变化的分析框架当中。

针对所有制结构对劳动收入占比影响的研究存在争议:第一,国有企业方面,如白重恩等人实证研究也发现,1996年~2003年间国有经济比重下降导致劳动收入份额下降,罗长远等人也认为国有企业有容纳过多劳动力、维护社会稳定的责任,这些目标会促使劳动收入份额上升;但是李稻葵却认为国有企业资本密集度较高,不利于提高劳动收入占比,占有大量资源的国有企业选择了资本偏向型技术,并且在二元经济结构的转型背景下,“逆资源禀赋”的技术偏向降低了经济增长的就业吸纳能力,使劳动力工资长期处于低增长状态,进一步恶化了劳动收入份额状况。第二,私营企业方面,罗长远等人认为私营经济的发展使得劳动者的报酬更加反映市场的供求关系,“工资侵蚀利润”的状况得到扭转,导致劳动收入的比重下降。但是魏下海等人却认为,由于企业薪酬机制的完善和劳动者保护政策的强制推行,1985年之后民营企业劳动者收入分享比例并未明显下滑,反而出现逐代上升迹象。第三,引入外资对我国劳动收入占比的影响同样存在争议,白重恩等人认为外资通常进入资本密集型产业,同时会刺激内资企业增加资本密集程度。外资经济较多的地区,平均的资本密集程度较高,劳动收入份额较低。其实证研究也发现在1996年~2003年这段时间FDI的引入显著降低了劳动收入份额。钱晓烨等利用1997年~2007年的数据证实外资经济比重对劳动收入份额的负向影響,但这一影响呈逐年减弱趋势。地区之间为引入FDI进行竞争,导致劳资议价发生了有利于资本的扭转,使得FDI不利于当前劳动收入占比的改善(唐东波,2011)。而郭玉清等人则认为外资涌入初期会吸纳大量农村剩余劳动力就业,助涨了劳动收入份额;其后技术效应逐渐超越就业效应和工资竞争效应,使收入分配越来越偏离劳动要素,因此FDI对劳动收入份额的影响呈现倒U型。

以上研究并未将不同类型所有制结构变化纳入统一的分析框架之中,因此并未得出一致的结论。本文通过引入工业部门规模以上企业中不同所有制企业产值比重作为衡量我国所有制结构变化的变量,修正2004年~2007年统计口径变化的影响,实证分析了1998年~2013年间我国所有制结构变化对劳动收入占比的影响。

二、 我国所有制结构和劳动收入占比趋势分析

本文采用省际收入法GDP数据测算劳动收入份额作为主要的被解释变量,数据来源于国家统计局网站,其中收入法将GDP分为:劳动者报酬、固定资产折旧、营业盈余和生产税净额4个部分,本文将劳动者报酬在GDP中的比重作为劳动收入占比的衡量指标。在衡量我国所有制结构对劳动收入份额影响之前,需要先对2004年~2007年的收入法结构进行调整。白重恩等人认为2004年在进行收入法GDP核算时由于统计口径的变化,导致2003年~2004年我国劳动收入份额大幅下降,2004年统计口径的变化包括:(1)将个体经济业主收入由原来的劳动收入计算至营业盈余;(2)对国有与集体农场不再计算营业盈余。统计口径的这两种变化导致我国劳动收入占比在2004年相比2003年降低了6.3个百分点。同样的统计口径也会导致之后几年的劳动收入份额被低估,因此需要进行调整。

白重恩等人采用第一次经济普查中个体经济的数据,将2004年个体经济的营业盈余从总体营业盈余中剔除,加回到劳动报酬,并将国有或集体农场的营业盈余从劳动报酬中剔除,加回到营业盈余当中,从而得到调整后的劳动收入份额。本文采取与白重恩等人(2009)相同的方法调整2004年~2007年的劳动收入占比,由于2005年~2007年个体经济经营情况数据不可得,因此假设2005年~2007年个体经济的营业盈余增长率与个体经济就业人数增长率相似,并假定国有或集体农场的影响一致,得到2005年~2007年调整之后的劳动收入份额与资本收入份额,全国的调整数据如表1所示。

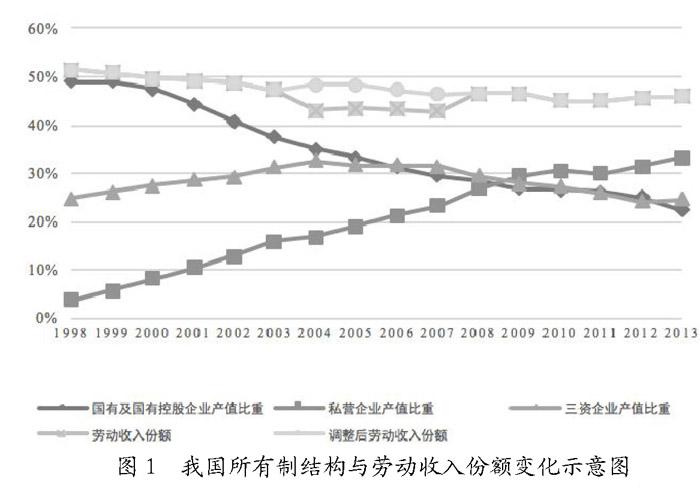

从表1可以看出,2004年~2007年由于统计口径的变化,我国劳动收入份额平均被低估了4.42个百分点,调整之后劳动收入份额的变化更加平稳,劳动收入份额与所有制结构变化如图1所示。

从图1可以看出,自1998年之后,我国劳动收入份额稳步下降,从1998年的51.54%下降至2013年的45.87%,下降5.69个百分点,而在此过程中,我国规模以上工业企业中国有及国有控股企业比重下降明显,私营企业产值比重仅在2011年出现少许下降,其他时期稳步上升,在2009年其产值比重超过国有及国有控股企业和三资企业,2013年的其产值比重为33.28%;三资企业比重则经历先上升后下降的过程,其产值比重最高为2004年的32.62%,之后其下降幅度与国有及国有控股企业类似,至2013年其比重为24.55%,稍高于国有及国有控股企业比重。

三、 所有制结构变化对我国劳动收入占比的实证研究

本文引入规模以上国有及国有控股企业、私营企业的工业产值比重变量、外商直接投资占GDP比重FDI。引入FDI的平方项FDI2以考察引入外资对我国劳动收入占比的非线性影响。之所以不采用外资企业的工业产值比重作为衡量外资经济的变量,在于我国外商直接投资自2005年之后出现了大规模的结构性转移,从传统的工业部门转移至房地产等第三产业部门,工业领域的外商直接投资比重大规模减少,房地产行业外商直接投资比重大幅上升。如2005年我国工业部门引入外资的比重为73.3%,之后迅速下降至2007年的56.7%,2013年工业部门引入外资比重为41.1%。与之对应,我国房地产行业引入外资比重自2005年之后迅速上升,2005年房地产部门引入外资比重为9.0%,2007年上升至22.9%,2013年进一步上升至24.5%。2005年之后外商直接投资大量从工业部门转移至房地产等部门,因此单纯以外资企业比重作为控制外资经济的控制变量会产生差异,工业部门外资企业的产值比重无法准确衡量外资经济的变化情况,因此采用外商直接投资在GDP中的比重作为控制变量。预计国有企业比重与劳动收入份额呈正相关关系,即国有企业比重越低,劳动收入份额也越低;私营经济的发展则显著降低了我国的劳动收入份额,引入外资的系数不确定。实证模型为:

其中,i代表各个省份,t代表时期。实证模型中的其他变量Xit包括:城镇化水平city、第二产业比重secondary、政府支出水平占GDP比重govexp、资本产出比与资本劳动比K/Y与 ln(K/L)、进出口贸易总额在GDP中的比重imexpt。预计城镇化水平与劳动收入分配呈正相关关系,第二产业比重系数显著为负。很多学者预期我国资本劳动要素替代率小于1,因此ln(K/L)的系数为负,而K/Y得系数为正。学者针对对外贸易如何影响劳动收入占比的研究存在争议,因此对外贸易的系数不确定。本文数据来自国家统计局网站、《中国统计年鉴》各年版、各省统计年鉴各年版、《新中国六十年统计资料汇编》、《中国人口和就业统计年鉴》各年版、《中国工业经济统计年鉴》各年版。

本文采用面板数据模型对上述模型进行估计,数据为1998年~2013年我国省际面板数据。面板数据由于对代表个体异质性的截距项的假设不同,分为固定效应模型和随机效应模型,本文利用Hausman检验判断使用哪一种模型,回归结果如表2所示。

从以上回归结果可以看出:(1)国有及国有控股企业比重与劳动收入占比存在显著的正向关系,其显著性不随其他变量的加入而改变,具有一定的稳健性,证实国有企业内部劳动收入占比较高,自身比重上升提高了我国整体劳动收入占比,而其比重下降也造成我国劳动收入占比的下降,这一影响超过了国有企业自身资本密集度上升和技术的资本偏向的影响。(2)私营经济系数显著为负,说明伴随着民营化的进程,更多的原有国有企业职工进入劳动力市场,工资扭曲利润的现象缓解,导致私营经济的发展不利于我国劳动收入份额的提高;(3)模型(1)中FDI的系数显著为正,说明外资经济的引入显著影响了我国劳动收入占比。模型(2)中FDI的二次方項显著为正,证明我国引入的FDI与劳动收入占比存在U型关系,引入FDI在短期内挤压了我国劳动收入占比,长期内则有利于我国劳动收入占比的提高,其转折点为FDI占GDP的比重达到0.001 3左右,要发挥FDI提高劳动收入占比的积极作用,需要将FDI占GDP中的比重提高到这一水平以上。

其他解释变量方面,城镇化显著提高了劳动收入份额,说明我国正规就业水平不断提高,验证了邵敏等人的观点,我国城镇化道路与工业化道路基本一致;第二产业比重提升则显著降低了我国劳动收入份额,验证了之前学者关于我国第二产业内部劳动收入份额最低的理论;政府支出显著提高了我国劳动收入份额,说明我国地方政府的财政支出不仅有利于提高就业,还能增加人力资本,从而提高了我国劳动者收入;我国省际对外贸易的增长抑制了我国劳动收入份额的增长;ln(K/L)的系数显著为负,资本产出比K/Y的系数为负,但不显著,说明我国资本与劳动的要素替代弹性 显著小于1,我国资本与劳动之间是互补而非替代关系,资本深化有利于劳均资本拥有量和劳动边际产出的提高,从而提高了劳动收入份额。

四、 结论和政策建议

本文引入工业部门国有及国有控股企业产值比重、私营企业产值比重、外资企业产值比重分别衡量1998年~2013年以来我国所有制结构的变化对劳动收入占比的影响,并在稳健性检验中引入FDI占GDP中的比重作为外资企业产值比重的替代变量,具体结论为:(1)20世纪90年代以来随着我国国有企业改制与民营化的不断推进,国有经济占比持续下降,私营经济比重持续上升,导致我国劳动收入占比在同一时期持续下降;(2)引入FDI会对我国劳动收入占比带来U型的非线性影响,少量引入FDI会降低我国的劳动收入占比,而随着FDI引入规模的不断加大,FDI最终会促进我国劳动收入占比的提高,拐点为FDI在GDP中的比重达到0.001 3左右;(3)城镇化水平、政府支出水平、资本深化显著提高了我国劳动收入占比;而第二产业与对外贸易则显著降低了我国劳动收入占比水平。

针对以上结论,本文提出如下建议:(1)要建立健全劳动保护制度,扭转私营经济发展不利于提高劳动收入占比的局面。我国私营经济与劳动收入占比的负相关关系既不符合我国鼓励非公有制经济发展的制度目标,也与国际经验不符。西方发达国家其私营经济比重更高,但是其劳动收入占比却更高,据王晓霞等人统计,2005年OECD17个国家的劳动收入占比平均值超过65%。私营经济作为我国劳资关系问题的重灾区,需要实施相应的劳动保护制度保障劳动者的合法权益,2008年实施的《中华人民共和国劳动合同法》在提高劳动者工资水平、保护劳动者权益方面效果显著,需大力监督实施;(2)提高我国外商直接投资水平,充分发挥外商直接投资对我国劳动收入占比的拉动作用。通过优化外商直接投资产业结构,改善外商直接投资环境,充分利用外商直接投资以提高我国的劳动收入占比。

参考文献:

[1] 白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009,(3):27-41.

[2] 白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010,(12):3-27.

[3] 郭玉清,姜磊.FDI对劳动收入份额的影响:理论与中国的实证研究[J].经济评论,2012,(5):43-51.

[4] 李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009,(1):70-82.

[5] 罗长远,张军.劳动收入占比下降的经济学解释——基于中国省级面板数据的分析[J].管理世界,2009, (5):25-35.

[6] 钱晓烨,迟巍.国民收入初次分配中劳动收入份额的地区差异[J].经济学动态,2011,(5):40-46.

[7] 唐东波.全球化与劳动收入占比:基于劳资议价能力的分析[J].管理世界,2011,(8):23-33.

[8] 王晓霞,白重恩.劳动收入份额格局及其影响因素的研究进展[J].经济学动态,2014,(3):107-115.

[9] 魏下海,董志强.中国企业劳动收入份额变动分解:代际效应与年龄效应[J].财经研究,2013,(1):82-92.

作者简介:姜伟(1990-),男,汉族,山东省临沂市人,中国人民大学经济学院博士生,研究方向为收入分配与收入差距。

收稿日期:2016-06-14。

猜你喜欢

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

财会学习(2016年24期)2017-01-10

科学与财富(2016年18期)2016-12-22

海外星云(2016年9期)2016-05-11

中国总会计师(2014年8期)2015-03-10

中关村(2009年10期)2009-02-05

现代营销·学苑版(2009年12期)2009-01-18

中国经济信息(2004年7期)2004-04-09

青年文摘·上半月(1993年1期)1993-01-01