投资回报率与货币政策有效性

2016-10-21 11:24陆振朋

现代管理科学 2016年8期

关键词:供给侧改革

摘要:文章从投资回报率的视角讨论货币政策的有效性。文章认为,近年来由于房地产和海外市场这两大需求逐步饱和,我国企业在满足这两大需求过程中过度竞争,导致产能过剩、投资回报率下降。当投资回报率足够低时,即使货币宽松、名义利率下降,也很难刺激企业大规模增加投资、拉动经济增长。货币政策的有效性因投资回报率的下降而减弱。文章用VAR模型验证了这一结论。基于这些发现,文章建议通过供给侧改革,放开那些人们愿意支付较高价格、却因准入等行政管制未能有效供给的领域,这样才能提高企业投资回报率,恢复货币政策有效性,开启新一轮经济扩张周期。

关键词:投资回报率;货币政策有效性;供给侧改革

一、 引言

本文首先给出了一个理论假说,强调投资回报率的重要性。然后定义并测算了中国投资回报率的变迁。在此基础上利用VAR模型检验投资回报率与货币政策的有效性的關系。

二、 理论假说

本文关于中国经济提出一个假说。本文认为,中国经济的特色是从计划经济向市场经济转变,民众需求的发展转变经常与滞后的、半管制的供给体制产生矛盾。根据需求层次理论,随着收入水平的增加,人们对某些产品的需求增长会快于其他产品需求,而供给机制因为管制准入等受到诸多限制,这样消费者愿意支付的价格逐渐高于产品的生产成本,两者的差异成为“准租”(Quasi Rent)。此时若通过市场化改革,允许社会资本参与该产品的供给,在满足更多消费需求的同时,准租为企业提供的利润会促进企业投资,从而加快经济增长。随着这一产品的消费需求不断得到满足,企业投资的利润率逐渐下降,经济增速逐渐回落。同时,发展中国家的潮涌现象(林毅夫等,2010)以及国有企业的预算软约束问题,可能造成企业之间过度竞争,导致产能过剩。改革开放三十多年,中国经济大致经历了三个大周期,恰好对应了消费者需求的三次大变迁。1990年以前,居民消费中最重要的是手表、自行车、缝纫机这所谓的“老三样”;到20世纪90年代,居民消费转移到冰箱、彩电、洗衣机这“新三样”;进入21世纪,最重要的国内需求则变成住房需求,加入WTO则带来了前所未有的国际需求。毫无悬念,每一次需求转换都伴随着一次经济低迷。

按照这一理论假说,当下中国经济的主要问题是,经过十多年的商品房改革和对外贸易的发展,外需和内需都再次出现了饱和,企业过度竞争和产能过剩导致企业的投资回报率快速回落。投资回报率的回落速度超过了利率的下行速度,企业投资意愿低迷,从而拖累GDP增速回落。当既有产品已然过度竞争时,货币宽松降利率将会进一步加剧企业竞争、降低投资回报率,一旦企业预期到这一结果,那么货币宽松对经济的刺激作用将大大降低。这正是本文对货币政策有效性的解释——重要的是企业的投资回报率。

三、 投资回报率的界定和测算

1. 概念的界定。在正式测算中国企业投资回报率之前,需要澄清投资回报率的概念。从定义上来说,投资回报率(ROI)是指企业每增加一单位投资所增加的利润。ROI=dP/dC,其中P为企业利润,C为资本存量。实际测算时,本文用企业息税前利润(EBIT)的变化除以企业固定资产投资来近似。由于从投资到产生利润有一定的时间间隔,所以考虑用滞后一定时期(例如12个月或24个月)固定资产投资对应相应EBIT的变化。从而有:

这里,采用EBIT而不是企业净利润,是为了测算全社会资金的投资回报,无论资金以股权还是债权的方式投资。一般而言,股权投资的期望收益率要高于债权,所以这样的测算给出了投资回报率的下边界,便于直接与资金成本相比较。同时,这里没有扣除税收因素,从而刻画了减税政策对改善企业盈利所能达到的上限。

与本文定义不同,现有文献一般采用企业总利润与其资本存量的比值来测度企业的投资效率,称为为资本回报率。具体计算上,可以采用全部上市公司或者全部工业企业的EBIT除以其固定资本存量。固定资本存量的数据不是现成的,需要根据企业投资的历史数据、投资品的历史价格以人为假设的折旧率和初始资本存量来估计,所以不同作者估计的固定资本存量往往差异较大,并直接导致估算的资本回报率出入较大。例如,CCER(2007)以及张勋和徐建国(2014)发现我国企业的资本回报率在20世纪90年代末先下降后上升。Bai等(2006)以及白重恩和张琼(2014)则认为自20世纪90年代初以来,我国企业的资本回报率一直处于持续下降过程。本文的投资回报率概念则无须加总多年流量数据,从而可以避免基数问题、长数据周期的不变价格问题,以及折旧的累积误差。本文投资回报率的另一个好处在于,它是一个边际的变化率,而文献中的资本回报率是一个平均的概念。边际变量的变化要领先于平均变量的变化,因此本文的投资回报率有助于提前发现经济走势的转变。总之,本文的投资回报率概念具有计算的可靠性与预测的领先性两大优势,是一个更好的指标。

2. 测算结果。图1汇报了工业企业的投资回报率和资本回报率数据,所有数据来自国家统计局。由于制造业投资的数据从2003年才有,所以投资回报率也从2003年开始。由图上可以看出,2003年~2010年,投资回报率虽略有下降但保持高位,在金融危机期间经历了较大波动。2010年以后则快速下行,直到2015年接近于零并维持在这一低位。这一走势与工业企业投资增速的走势高度一致,并领先后者约1年时间。资本回报率与投资增速则没有如此鲜明的关系。实际上在2012年以前,资本回报率还处于上升趋势,与投资增速走势相反。资本回报率在2012年开始回落,滞后于投资增速的拐点(2011年)。

图2报告的是利用收入法GDP中企业营业盈余和全社会固定资产投资测算的全行业投资回报率以及全社会固定资产投资增速。作为对比,图中还包含了白重恩和张琼(2014)所测算的全行业资本回报率。由图可见,除了金融危机期间国家大幅干预的2008年和2009年两年之外,投资回报率的走势与投资增长率的走势更为一致。再次印证了图1的结论。

为进一步检验投资回报率的解释力,还可以就不同行业、不同国家的数据分别测算,进而验证它与该行业、该国投资增速和产出增速的关系。作者测算了我国房地产、汽车制造、医药制造等行业以及美国、德国、西班牙、日本韩国等国家的投资回报率数据,结果显示(限于篇幅此处不逐一列出),无论中国还是欧美,无论发达国家还是发展中国家,无论宏观还是行业,投资回报率都比资本回报率更好地解释了投资(及产出)的增长。

四、 检验货币政策有效性

前面內容指出了投资回报率对货币政策有效性的制约作用,并测算了2003年以来中国企业的投资回报率。本节利用投资回报率和其他相关数据对前面假说加以检验。

为了检验货币政策的有效性,及投资回报率的作用,本文检验如下两个命题:

假设1:货币政策即使不是完全失效,应该也会大为下降。

假设2:货币政策有效性的下降,主要是因为投资回报率的下降。

为此考虑如下向量自回归(VAR)模型:

其中xt包括产出增长率,通货膨胀率,利率,汇率贬值预期(12个月NDF与即期汇率之差),货币(M2)增长率。a0和Ai是常数项和系数矩阵,?着是误差项。如前所述,投资回报率拐点发生在2010年左右,因此考虑对拐点前后分段回归,然后比较脉冲响应的强弱。

本文数据主要来自国家统计局,10年期国开债收益率数据来自中国债券信息网,NDF数据来自Wind资讯。原始数据有季度、月度和日度数据,所以为执行回归需要先对数据做变频处理。通胀率和M2增速本就是月度数据,原为日度数据利率和NDF数据降频为月度数据,处理方法是月内求平均。GDP增长率原为季度数据,为了尽量保留其他月度数据的细节,将GDP数据通过线性插值的方式升频为月度数据。数据时间跨度为2003年1月到2015年12月,每个变量有156个观测值。

为实施回归,首先检验单位根、确定滞后阶数。根据表1,所有变量都不能拒绝单位根假设,所以考虑先对每一个变量先做HP滤波,然后取其周期项。经检验,所有周期项都能在5%显著性水平下拒绝单位根假设(表2),因此可以对这些周期项采用VAR模型做回归。根据表3中的LR、AIC、SC等指标,选择滞后阶数为2。

回归结果如图3所示,其中图3.1是对全时段数据回归的结果,图3.2和图3.3则分别是对2003年1月~2009年12月和2010年1月~2015年12月这两个时间段分别回归的结果。所有特征值都在单位圆内,可见本文VAR模型是稳定的。

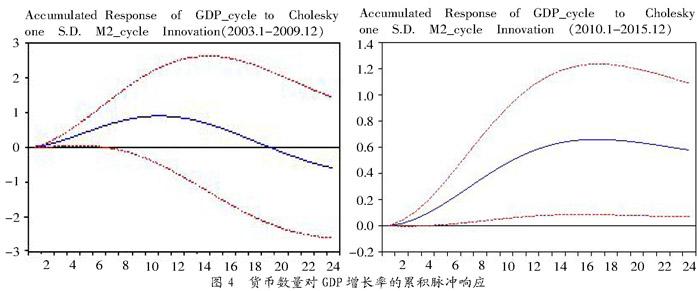

为了比较两个时段下货币政策有效性的差异,考虑两种情况下的脉冲响应。图4是货币数量M2对GDP增长率的累积脉冲响应,图5是利率对GDP增长率的累积脉冲响应。无论是哪一种脉冲响应,都可以发现,越到近来,货币政策对产出的刺激作用越弱。这意味着或者政策有效性的降低。进一步,由于时间分段是按照投资回报率的拐点来划分,我们可以认为,正是由于投资回报率的快速下降,使得货币政策的有效性大为减弱。从而验证了前面两个假设。本文也试过对不同变量次序构建VAR模型,并考察响应的脉冲响应,结果完全一致,证明结论是稳健的。

五、 结论与政策建议

本文从投资回报率的视角讨论货币政策的有效性。本文认为,现阶段由于房地产和国外市场这两大需求逐步饱和,我国企业在满足这两大需求过程中又存在过度竞争,造成近年来产能逐渐过剩、投资回报率的快速下降。经测算,我国企业投资回报率在2010年之后迅速下降,房地产行业和制造业投资的回报率甚至降到零附近。在这种情况下,即使货币宽松使得名义利率降为零,也很难大规模刺激企业增加投资、拉动经济增长。因此,货币政策的有效性因投资回报率的下降而大为减弱。

这一结论具有重要的政策意义。与人口红利说不同,本文观点认为,中国经济的主要矛盾不是人口红利的消失,计划生育政策的放开除了具有社会意义之外,对中国经济的拉动作用可能是有限的,短期甚至中期内无法成为中国经济增长的新引擎。按照本文发现,中国经济的主要矛盾在于投资回报率的快速下降。造成投资回报率快速下降的原因很可能是既有需求得到了比较充分的满足,而潜在需求由于计划经济的遗留尚未得到有效供给。按照此思路,本文认为,为了寻找中国经济增长的新引擎,需要通过供给侧改革释放具有巨大经济潜能的新行业、新产品。具体而言,这个新行业、新产品应该是人民群众迫切需要、愿意为其支付较高价格,而生产成本又比较低的行业,只不过由于行政或(其他方面原因)存在准入限制,使高涨的需求没有得到有效满足的领域。这些领域包括但不限于医疗、教育、能源以及电信等。通过放开这些领域的准入,引入市场化定价机制,必将引导更多资源投向这些领域,从而提高企业投资回报率,使经济重新回到扩张的轨道。

参考文献:

[1] 李向前,孙彤.影子银行对我国货币政策有效性的影响[J].财经问题研究,2016,(1):49-55.

[2] 李丛文.中国影子银行与货币政策调控——基于时变Copula动态相关性分析[J].南开经济研究,2015, (5):40-58.

[3] 马勇,陈雨露.经济开放度与货币政策有效性:微观基础与实证分析[J].经济研究,2014,(3):35-46.

[4] 裴平,熊鹏,朱永利.经济开放度对中国货币政策有效性的影响:基于1985~2004年交叉数据的分析[J]. 世界经济,2006,(5):47-53.

[5] 王德文,蔡昉,张学辉.人口转变的储蓄效应和增长效应——论中国增长可持续性的人口因素[J].人口研究,2004,(5):2-11.

[6] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010,(10):4-19.

[7] CCER“中国经济观察”研究组.我国资本回报率估测 (1978-2006)——新一轮投资增长和经济景气微观基础[J],2007,6(3):723-758.

[8] 张勋,徐建国.中国资本回报率的再测算[J].世界经济,2014,(8):3-23.

[9] 白重恩,张琼.中国的资本回报率及其影响因素分析[J].世界经济,2014,(10):3-30.

作者简介:陆振朋(1984-),男,汉族,山东省日照市人,北京大学国家发展研究院博士生,研究方向为产业组织理论、发展经济学。

收稿日期:2016-06-11。

猜你喜欢

电影文学(2016年16期)2016-10-22

现代企业文化·理论版(2016年14期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09