新疆上市公司其他综合收益列报情况分析

2016-10-21 06:01:17孙晓立石河子大学商学院新疆五家渠

合作经济与科技 2016年19期

□文/孙晓立(石河子大学商学院新疆·五家渠)

新疆上市公司其他综合收益列报情况分析

□文/孙晓立

(石河子大学商学院新疆·五家渠)

[提要]本文通过汇总分析2014年及2015年新疆上市公司其他综合收益的列报信息,进而评价《企业会计准则第30号——财务报表列报》(2014修订版)的实施效果,有利于其他综合收益相关准则的完善,提高上市公司其他综合收益的信息质量,发挥其他综合收益信息在经济决策中的作用。

新疆上市公司;其他综合收益;列报

收录日期:2016年8月22日

2011年6月IASB在IAS1(2011修订版)中对其他综合收益的列报做了进一步的改进,要求根据其他综合收益项目对未来期间损益的不同影响分类列示。我国则在2014年1月发布了《企业会计准则30号——财务报表列报》(2014修订版),要求企业对其他综合收益按照未来能否重分类进损益而分类列报,实现了与国际财务报告准则的持续趋同。我国在2014年发布财务报表列报准则中要求:“其他综合收益项目应当根据其他相关会计准则的规定分为下列两类列报:(一)以后会计期间不能重分类进损益的其他综合收益项目,主要包括重新计量设定受益计划净负债或净资产导致的变动、按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额等;(二)以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目,主要包括按照权益法核算的在被投资单位以后会计期间在满足规定条件时将重分类进损益的其他综合收益中所享有的份额、可供出售金融资产公允价值变动形成的利得或损失、持有至到期投资重分类为可供出售金融资产形成的利得或损失、现金流量套期工具产生的利得或损失中属于有效套期的部分、外币财务报表折算差额等。”

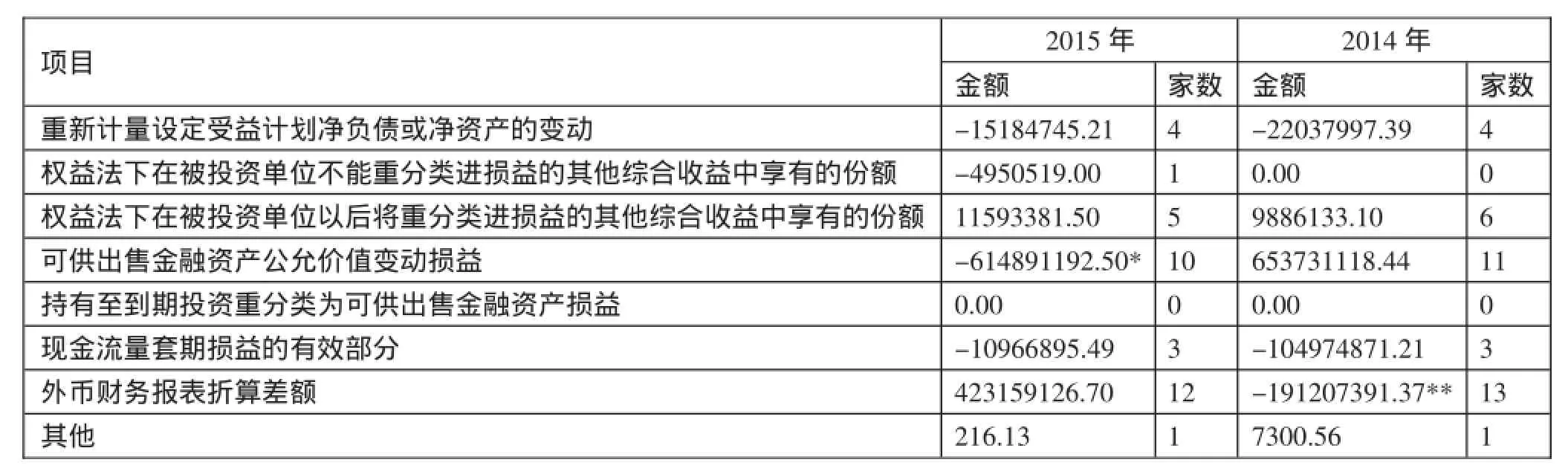

表1 其他综合收益项目构成情况汇总表(单位:元)

表2 表间勾稽关系错误(单位:元)

一、新疆上市公司其他综合收益列报总体情况及构成分析

统计发现,在新疆43家上市公司中有22家在2014年及2015年年报中披露其他综合收益的相关信息。其他综合收益构成项目的具体情况如表1所示。(表1)从新疆上市公司其他综合收益的列报情况来看,在构成其他综合收益的各个项目中,披露较多的项目为可供出售金融资产公允价值的变动、外币财务报表折算差额、权益法下在被投资单位的其他综合收盜中享有的份额三类,而其他的项目则较少有企业涉及。新疆上市公司其他综合收益的构成项目中均不存在因持有至到期投资重分类为可供出售金融资产而产生的其他综合收益。

被列入“其他”项的其他综合收益,通常来源于两种情况:(1)存货或自用房地产转换为公允价值模式计量的投资性房地产;(2)外币计量的非货币性可供出售金融资产项目产生的汇兑差额。天山股份在2014年与2015年均存在计入“其他”项目的其他综合收益,然而在天山股份的年报中,找不到任何有关的披露信息。并且,该企业并不存在公允价值计量的投资性房地产和非货币性外币资产,因此天山股份计入其他综合收益“其他”项目的金额实际上应该是一项错报。

二、新疆上市公司其他综合收益列报中存在的主要问题

(一)报表格式不规范及数额的漏填错报。渤海金控和金风科技存在报表格式不规范及数额的漏填错报。其中,渤海金控存在的问题主要是利润表和其他综合损益附注表格式不规范,并漏填了利润表中的“归属母公司所有者的其他综合收益的税后净额”一栏;金风科技在2014年因为套期保值形成了一笔其他综合收益,金额为-18,081,602.67元,被归入“现金流量套期损益的有效部分”一类。但是,2014年的年报中金风科技竟然将“现金流量套期损益的有效部分”一栏划入了“以后不能重分类进损益的其他综合收益”的一栏中,属于重大的格式错误及内容错报。在2015年的年报中,企业删去了“以后不能重分类进损益的其他综合收益”之下的“现金流量套期损益的有效部分”一栏。这导致金风科技2015年利润表“以后不能重分类进损益的其他综合收益”所属明细类项目金额均为0,但合计值却存在-18,081,602.67元的巨大差异。

(二)三大报表间勾稽关系错误。(表2)申万宏源资产负债表与利润表之间相差156,624,577.37元,友好集团资产负债表与利润表之间则相差了-106,729,127.55元,合计49,895,449.82元。申万宏源的信息披露混乱,无法查明勾稽关系错误的原因。

友好集团勾稽关系错误的原因是企业漏填了利润表中其他综合收益信息。根据友好集团2014年年报中的可供出售金融资产附注显示,可供出售金融资产因公允价值变动累计计入其他综合收益的金额为106,729元、127.55元。2015年,友好集团处置了该项可供出售金融资产。根据2015年年报中的其他综合损益附注显示,该项可供金融资产形成的其他综合收益106,729,127.55元被转入当期损益,但是由于企业财务人员的失误,该事项在利润表上被漏记,并最终导致企业“综合收益总额”虚增106,729,127.55元。

(三)其他综合收益分类错误。根据冠农股份2014年年报显示,企业当年来源于联营企业“国投新疆罗布泊钾盐有限责任公司”的其他综合收益为383,827.89元。按照规定,这笔其他综合收益应当划入“权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额”一类,但企业却将其划入了“可供出售金融资产公允价值变动损益”。对比2015年年报发现,该笔其他综合收益在2015年被转入当期损益,此事项被列入“权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额”,这就等于承认了2014年分类错误的事实。此外,根据企业将来源于“国投新疆罗布泊钾盐有限责任公司”的其他综合损益转入2015年当期损益这一情况,我们可以认为企业当年处置了“国投新疆罗布泊钾盐有限责任公司”。但是实际上,冠农股份在2015年只处置了一家长期股权投资——“国电库尔勒发电有限公司”。

(四)其他综合收益与其他项目之间不符合勾稽关系。国际实业2015年的其他综合收益中有1,843,220.77元被划入“权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额”一类。但是,长期股权投资附注中的“其他综合收益调整”则无任何金额计入。发生同样情况的还有中泰化学和冠农股份,分别划入“权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额”180,359.99元、-383,827.89元。这两笔其他综合收益也同样没有计入长期股权投资附注中的“其他综合收益调整”。

(五)多列或少列其他综合收益项目。天山股份2014年及2015年分别计入了其他综合收益“其他”项目7,300.56元、216.13元。由于该企业并不存在公允价值计量的投资性房地产和非货币性外币资产,因此计入“其他”项目的这两笔其他综合收益实际上是企业错误的账务处理结果,属于多列入其他综合收益的项目。

三、建议

(一)完善相关规定。对其他综合收益的披露做出更为详细的规定。尤其是要求与其他综合收益存在勾稽关系的项目明确披露当期形成的其他综合收益,涉及的项目有:长期股权投资、可供出售金融资产、套期、长期应付职工薪酬、投资性房地产等。同时,要求企业增加子公司的披露信息,列示每家子公司当期其他综合收益的调整金额。在附注中增加“非货币性外币资产折算”项目,披露有关非货币性外币资产引起其他综合收益变动的具体信息。

(二)加强实务指导。宣传综合收益理念,加强对企业实务工作的指导。实务中存在的一些分类和计量上的混乱,说明企业在对“其他综合收益”项目以及“综合收益观”理念的认识尚有不足,没有真正理解其他综合收益的内涵,对计入其他综合收益的项目缺乏判断能力,同时也说明企业对列报其他综合收益信息的重视程度不够,对列报其他综合收益信息的意义持怀疑态度,因此需要加强宣传综合收益理念。只有加深财务人员对综合收益理念的认识、提高对他综合收益的重视,才能在实务中减少其他综合收益的列报错误,尤其是减少其他综合收益披露格式不规范、漏填、错填这类低级错误。

(三)制定专项准则。制定专门的其他综合收益准则。其他综合收益准则应包括其他综合收益项目的确认、计量及列报。首先,要明确其他综合收益的内涵及其界定标准。尽管现有准则提出了其他综合收益是指未计入当期损益的利得与损失,但是并没有提出利得及损失计入当时损益与计入其他综合收益的划分标准;其次,将目前散落在各个具体的准则之中的其他综合收益确认与计量的规定归纳于一个准则之下。

(四)推广综合收益指标。在财务报表中引入综合收益指标。当前的财务报告使用者受传统收益观的影响,在财务分析工作中,都是采用以净利润为基础的财务指标,比如每股收益、资产收益率等,导致其他综合收益信息在业绩评价和投资决策中没有发挥应有的作用。对此,建议修改现行的财务业绩评价指标体系,引入其他综合收益及综合收益项目相关的财务指标,提高实务中对综合收益信息的重视程度。

主要参考文献:

[1]欧阳爱平,郑超.其他综合收益的信贷决策有用性研究——基于中国股上市公司的数据检验[J].财务与会计,2014.8.

[2]尼燕.论其他综合收益及其列报[J].财会通讯,2014.11.

[3]杜翩翩.从盈余管理角度看综合收益列报与披露的必要性——基于一家*ST上市公司的案例研究[J].当代会计,2016.2.

F23

A

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

财经论丛(2022年6期)2022-06-09 04:03:26

中国外汇(2019年7期)2019-07-13 05:44:56

商业会计(2018年18期)2018-11-25 04:59:17

财讯(2018年13期)2018-05-14 08:55:53

山西农经(2017年5期)2017-06-07 08:22:44

中国市场(2016年48期)2016-05-25 00:37:28

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

财会通讯(2014年5期)2014-03-21 04:47:35

河南科技(2014年22期)2014-02-27 14:18:30