河北省民间资本支持金融机构发展研究

2016-10-21 06:02:44刘燕杨梅河北金融学院河北保定

合作经济与科技 2016年19期

□文/刘燕杨梅(河北金融学院河北·保定)

河北省民间资本支持金融机构发展研究

□文/刘燕杨梅

(河北金融学院河北·保定)

[提要]“新36条”鼓励民间资本以参股、兼并重组实现控股金融机构的形式进入金融领域。本文旨在分析“新36条”颁布后五年间河北省民间资本在金融领域的参与情况,并在此基础上为推进河北省民间资本对金融机构的支持提供有效、可行的政策建议。

民间资本;金融机构;民营金融机构

收录日期:2015年8月26日

一、研究背景及意义

民间资本是指非国有经济投资中扣除港澳台投资部分,以个人或非国有法人投资形成的资本,主要形式包括:经营性民间资本(实体企业)、金融性民间资本(包括城乡居民的储蓄存款、国库券、企业债、股票、外汇等)。民间资本在金融改革中是不可忽视的力量,理论界普遍共识:民间资本对解决中小企业融资问题有着天然的优势。

随着民间资本的力量逐渐累积,在社会总投资中的比重逐渐提高,所以国务院多次发文鼓励和支持民间资本健康发展,早在2005年中央政府的“旧36条”就将金融领域纳入民间资本的合法投资方向,尝试由民间资本发起设立自担风险的民营银行、金融租赁公司和消费金融公司等金融机构来缓解实体经济融资难的问题,以多元化的金融市场结构满足实体经济多元化的融资需求。但是经过近十年的发展,民间资本在金融领域的参与度仍然不高,如何促使民间资本以更好、更有效的方式进入地方金融领域,实现以民间资本为主体组建的新型金融组织的可持续发展,是一个亟须深入研究的重要课题。

二、河北省民间资本发展现状

(一)民间资本规模逐年扩大。首先,民营经济稳步增长。2015年全省民营经济实现增加值20,186.4亿元,比上年同期增长7.3%,比同期全省生产总值增速快0.5个百分点,占全省生产总值的比重为67.2%;其次,金融性民间资本规模逐年扩大,城乡居民的金融性资产主体部分仍为储蓄存款,从2006年至2014年9年间河北省城乡居民储蓄存款余额由0.7562亿元增加到2.576万亿元,增长了239.46%。(图1)

(二)民营经济投资结构不断优化。2015年前三季度数据显示,民营经济在第三产业占比达39.6%,发展增速达9.1%,高于第一产业的1.7%、第二产业的6%,高于同期GDP增速2.3%;从三大产业就业人数来看,第三产业个体私营经济从业人员增加最多,实有1.9亿人,比2014年底增加1,058.2万人,占增加总量的79.2%;第三产业中表现最抢眼的行业是金融业和住宿餐饮业,增加值增速分别为20.7%和11.8%,该数据一定程度表明河北省民间资本进入金融行业的路径不断打开,民间资本对河北金融行业的支持力度不断增大。(表1)

(三)民营资本投资模式多元化。民间资本除了传统的参股、入股经营企业,与外资合资、合营、合作投资项目,独资或联合投资经营企业等传统的直接投资模式,还有与政府合作的PPP模式以及风险投资和股权投资基金等投资模式。PPP使得民间资本可以进入公共服务等长期处于政府垄断的领域进行投资,同时也提高了公共产品产出效率。截至2016年4月,河北省省市县三级PPP项目库入库项目已达450个、总投资8,500亿元。2015年、2016年两年通过政府和社会资本合作(PPP)重点项目推介会的形式,共推介137个项目,总投资规模达4,100亿元。

民间资本可以通过PE、VC专业的投资管理团队对未上市公司或初设公司进行股权投资,获取抵补风险后更高的收益,符合其逐利特点。目前,政府也极为支持此投资模式,通过设立引导基金,并制定出台促进产业投资基金的政策,鼓励本土创业投资基金、风险投资基金、产业投资基金和成长型企业股权投资基金的设立、运作和发展。

表1 河北省民营经济三大产业投资结构表(单位:亿元)

图1 2009~2015年河北省民营经济发展数据图

三、河北省金融机构体系与民营金融机构发展情况

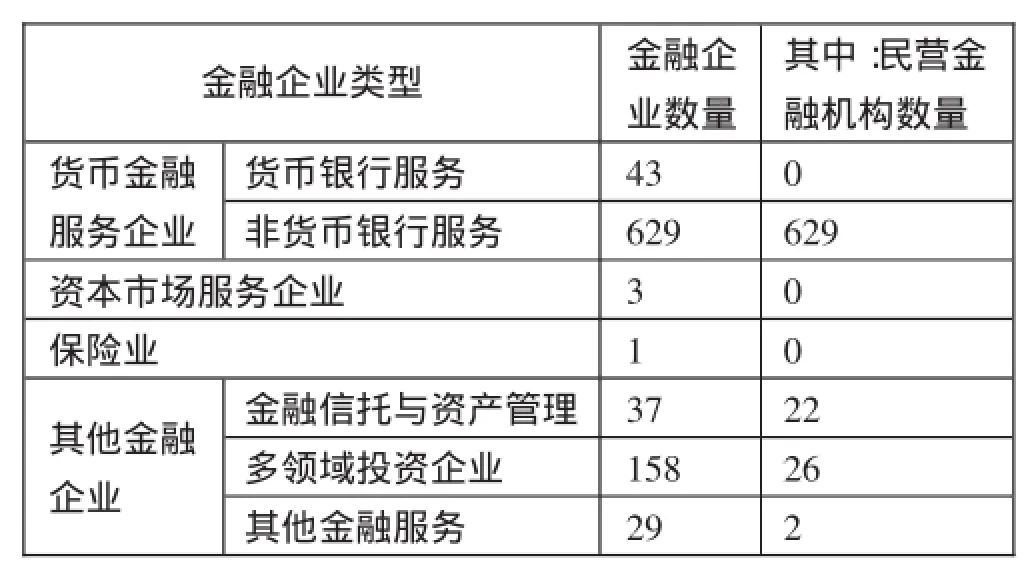

按照最新的金融业企业分类,金融企业分为货币金融服务、资本市场服务、保险业、其他金融业等四大类。其中,货币金融服务分为货币银行服务和非货币银行服务两类,非货币银行服务类金融业企业分为银行业非存款类金融机构、贷款公司、小额贷款公司及典当行;其他金融业分为金融信托与管理服务、控制公司服务和其他未包括的金融业三类。

目前,河北省金融企业及民营金融机构发展情况及存在的问题如下:(1)河北省四大类金融机构发展不均衡,河北省金融机构体系仍以银行金融中介为主,货币金融服务企业数量多,而资本市场服务企业和保险业企业数量少;(2)货币银行企业数量将对其他经济发达省份相对较少,且中小城市商业银行数量较多,非货币银行金融机构以小额贷款公司和农村金融机构为主。但从资产总额上来看,近50%的信贷资产是由大型商业银行提供的,其次是小型农村金融机构,再次才是城市商业银行和股份制商业银行(表2);(3)真正意义的民营银行证券公司、保险企业在河北省存在空白。但是民间资本对金融机构的参与度在增加,尤其是2014年后,数十家村镇银行的建立和农村信用联社的改制转型都不同程度地吸引了民间资本的参与;再者,小额贷款公司也出现爆发式的发展。除此之外,还存在农村金融机构、资产管理公司、多领域投资企业等民营金融机构,并且多采取独资、合资的形式设立金融机构,注册资本合计超过了1,000亿元。(图2)

具体分析如下:

(一)河北省金融体系仍以银行为主的间接融资体系为主,直接融资市场存在发行门槛高、产权交易不畅等问题。此外,河北省人均可支配收入在全国排名第23位,故不考虑资金进入的制度、法律障碍等因素,单从企业融资角度或者城乡居民对证券资产的投资需求角度分析,河北省市场主体对资本市场服务需求不足,所以资本尤其是民间资本对资本市场服务企业的参与度不高,导致了金融机构发展的不平衡问题。

(二)河北省经济增长与经济发达省份有差距,市场主体的投资项目受限,融资需求也相对较小,所以融资中介数量就相对较少。四大国有银行在资金规模和声誉上都具有优势,所以在信贷市场中市场占有率较高,而农村金融机构市场占有率仅次于四大国有商业银行,首先是因为农村金融机构数量上有优势,是其他类型金融机构数量总和的三倍还多;其次是因为农村金融机构服务对象是广大的农民群众,与其他金融机构进行错位竞争;除此之外,其在金融产品设计、风险管理能力、业务人员培养等方面与大型银行和股份制银行的差距在不断缩小。

(三)对于民营金融机构的空白。以民营银行为例:首先,民营银行仍然处于试点经营阶段,存在一定的制度障碍;其次,民营银行是中国金融生态体系中新的生命体,在信誉和对客户的吸引力上先天弱于有良好口碑、有国家隐性担保的大中型金融机构,且容易发生传导性的声誉风险,具有很强的脆弱性,其能否生存并获蓬勃发展仍是未知数,民间资本的投资风险较大。

表2 2015年河北省金融机构分类统计表

图2 2015年河北省金融机构资产总额占比图(单位:亿元)

四、政策建议

(一)完善直接融资制度,增加资本市场服务需求。一方面培育优质企业,按现行公开发行证券的标准能够公开发行股票、债券进行直接融资;另一方面完善发行制度,核准制改为注册制,建立多层次资本市场体系,尤其是场外产权交易市场,提高非上市证券的流动性。

(二)加快经济增长,提高居民可支配收入水平。经济增长与金融发展是相辅相成的,经济产出需要投入,资金是最重要的生产要素,因此经济增长会增加对金融产品和服务的需求,从而推动金融业的发展。居民收入的提高一方面能够进一步增强民间资本的规模,另一方面增加了对金融资产的需求,进一步推动河北省金融业的繁荣。

(三)落实民间资本进入金融业的法律法规。虽然金融业对民间资本敞开了大门,但是具体进入标准和进入之后的管理及发展的不确定,民营金融机构是否能与国有、外资金融机构公平竞争等问题,导致民营银行、民营保险公司、民营证券公司等市场空白,所以首先应明确民营金融机构的法律地位,规范相关法律法规,营建公开公平的发展环境;其次应细化监管标准和制度,以便民间资本更好地把握投资收益与风险。

(四)鼓励引导民间资本进入金融业空白领域。首先,民营金融机构具有决策灵活机动的经营特点,理论上其创新能力要高于大型金融机构,有利于河北省金融业的创新和发展;其次,民营金融机构来自于民间资本,服务对象也主要是民营中小企业,有利于金融供给侧改革,能够解决中小企业融资难题,帮助中小企业做大做强。

主要参考文献:

[1]陈妍.民间资本参股金融业的发展瓶颈及对策探讨[J].吉林金融研究,2015.11.

[2]王平,肖军.商业银行控股、参股金融机构间资金往来监管制度的比较研究[J].国际金融研究,2012.6.

[3]宋建军,吴大雄.广东地方民营金融机构发展的路径和特征研究[J].知识经济,2012.8.

F83

A

本文系2016年河北省教育厅课题:“河北省民间资本支持金融业发展的路径研究”(课题编号:SZ16144)

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

河北金融年鉴(2021年0期)2021-08-25 08:57:34

河北金融年鉴(2021年0期)2021-08-25 08:49:38

河北金融年鉴(2021年0期)2021-08-25 08:47:54

河北金融年鉴(2020年0期)2021-01-21 08:31:36

中国外汇(2019年10期)2019-08-27 01:58:06

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年26期)2017-04-25 08:13:06

汉语世界(2016年3期)2016-11-16 08:20:37