基于市场感知和内隐质量双视角的审计质量研究

2016-10-20 06:52吴丽芳

中国注册会计师 2016年10期

吴丽芳

基于市场感知和内隐质量双视角的审计质量研究

吴丽芳

市场感知内隐质量 审计质量

在2013年召开的世界审计会议中,因联合国维和行动审计中引入中国独有的绩效审计模式取得突出成效,联大决定对绩效审计立法,全面推广这种对“花钱效果”评估审计模式,中国的绩效审计质量赢得国际认同。然而,国内理论界对这种审计质量仍存有疑虑。本文以2008-2015年国家审计局披露的国有上市企业审计结果公告为样本,分析市场对审计结果公告的感知效用,对比上市公司审计公告前后盈余质量的高低,进而检验上市公司审计质量。审计结果公告的披露旨在反映审计过程中存在的问题,并在一定范围内取得了成效,期望为改善上市公司审计工作提供理论和经验借鉴。本文基于国有上市企业为研究范本,从国有控股上市公司政府审计视角研究民间审计,拓宽了理论研究范围,丰富了审计研究成果。

一、文献梳理与假设提出

(一)关于市场感知的理论假设

基于信号传输效用的理论,可以得知市场对传输好消息的企业会做出积极的响应,而对传输坏消息的企业会有消极的响应。国外有研究指出,一些处罚性质的企业公告会引起市场对这些违规企业产生消极的响应。杨忠莲与谢香兵(2008)两位学者对我国沪深两市遭受中国证监会与财政部处罚的财务报告舞弊企业在公告日前后的市场反应及其影响因素的问题进行了探讨,研究表明对上市企业违规行为的处罚和披露会带来一定的负面感知效用。此外,李小波、吴溪(2013)通过研究国家审计公告的市场反应发现,国家审计部门的审计结果披露旨在解决存在的问题,故而其在披露信息过程中会存在有一定的消极市场感知效用。基于此可以提出本文的假设H1a∶

H1a:审计公告结果的披露会带来负面的市场感知效用。

从本质上来讲,审计的独立性是投资者评判企业财务信息可靠性的重要依据,同时对高感知质量的信息反映程度相对较高。理论界有研究证实市场对行业盈余和企业盈余信息具有一致性的反应,进一步证实了盈余信息对市场感知的影响。盈余质量指数是投资者对企业盈余质量信息有用性的市场感知,指数数值越大其盈余质量就会越高。陈辉发等人(2012)通过研究证实审计师声誉正向影响着企业的盈余质量。由于审计的权威性和可信度,投资者在获取审计结果公告之后,就会感知到企业的盈余质量可能由此得以完善,究其原因在于国家是高声誉的审计载体,审计公告结果的披露,在一定程度上能够提升被审计企业盈余信息的可靠度。基于此,可以提出本文的假设H1b∶

H1b∶ 审计公告结果的披露会提升企业盈余质量的反应指数

(二)关于内隐质量的理论假设

现阶段,内部审计质量越高,就越有可能找出企业的财务违规行为,进而能够更好地监管其盈余管理活动。较之于民间审计活动,企业进行国家审计更能够暴露出其存在的一些内部问题,具体体现在内部审计报告中,由于企业内部审计报告能够凸显出更多的问题所在,所以,在进行内部审计之后企业的会计工作会更为谨慎。此外,由于国有企业高管层所遵循的任命方式是行政式任命,故而,高管层管理人员在进行企业决策过程中不会受到经济效用的影响,而是受制于政府,具有很强的政治性色彩,并具有强烈的政治动机去提升上市公司的声誉。余明桂、潘红波(2008)指出,国家审计工作能够将企业存在的问题披露出去,将一些企业不能掌控的信息传输披露出去,更易诱发较高级别部门的监督与侦查,这种行为在一定程度上会侵害到利益相关者的利益。李培功、沈艺峰(2010)对国内企业的媒体指令效用进行了实证研究,通过分析发现,媒体在对企业治理水平、投资者权益保护上发挥着积极的作用。故而,企业在进行国家审计之后,就会更为小心翼翼,为了防止加重处罚的出现,其就会更为注重会计的稳健性管理。基于此,可以提出本文的假设H2a∶

H2a∶审计公告能够提升国有上市企业的会计稳健性。

由于代理问题的存在,企业管理者与股东之间的利益目标具有不一致性,因而企业管理者很有可能会仅从自身利益出发来考虑盈余管理活动,有研究证实,企业在进行国家审计之后,其盈余管理水平普遍下降。从现实上来讲,真实与应计盈余管理之间具有一定的互补性,且经由生产或者是价格的方式进行的盈余管理活动隐蔽性更强,审计人员就更难区分真实盈余管理与企业运营调整,即使是企业中存在有背离正常运用活动的行为,一般也不在审计人员的审计权限范围之内。企业管理人员更青睐于真实交易的盈余管理模式,但是利益最大化并不是此类企业的唯一战略,国有上市企业在进行内部审计之后,其真实盈余管理活动会得到一定的抑制。基于此,可以提出本文的假设H2b∶

H2b∶ 审计公告能够抑制国有上市企业的真实盈余管理活动。

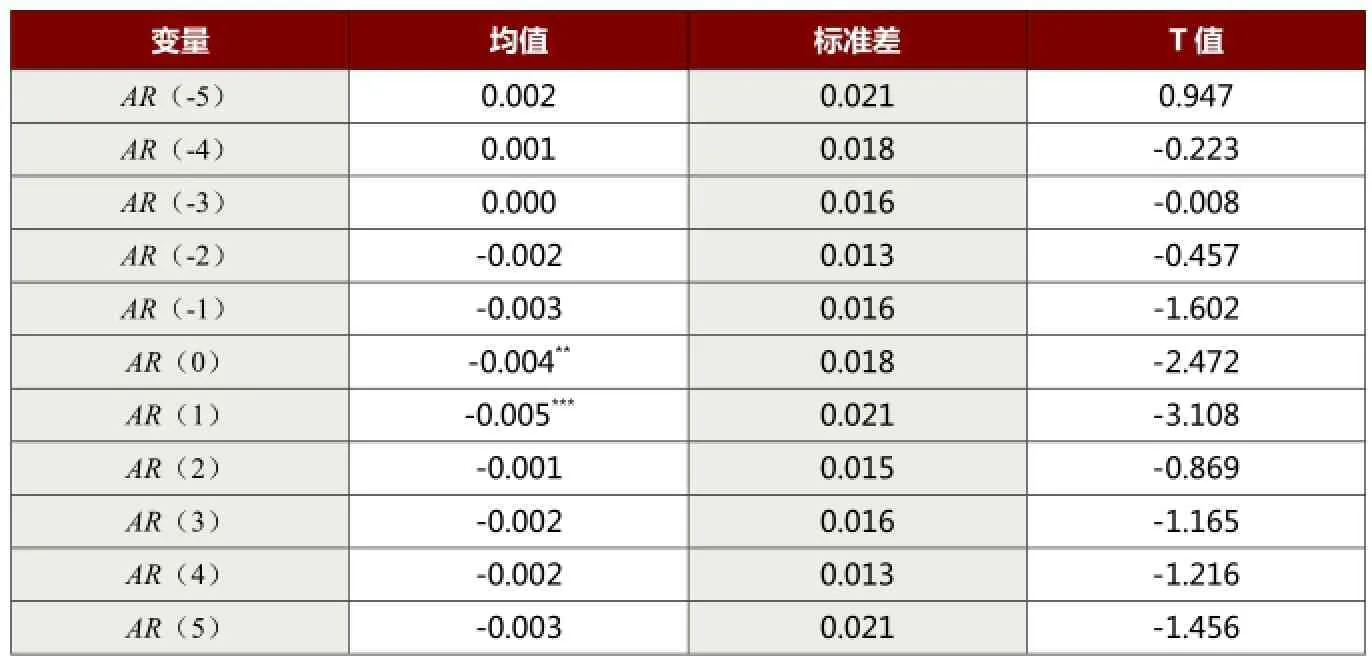

表1 审计结果市场感知及T检验

表2 盈余质量反应指数回归检验

二、研究设计

(一)样本与数据

本文以2008-2015年披露的国有上市企业审计质量结果公告为样本,以审计结果公告前一年与后一年的时间序列数据作为判定企业盈余质量的的反应指数,审计结果公告前一年与后一年是0,审计当年以及审计之后是1,而在2015年只将当年的公告结果考虑在内。

对于企业会计稳健性的处理上,选用审计公告之前三年数据与审计公告之后两年的数据进行考察,通过对比分析获取,审计公告之前三年是0,审计公告当年以及审计公告之后是1。

实证检验数据均来源于国泰安与锐思数据库,对于缺失数值从上海交易所与深圳交易所网站中公布的数据年报中获取,同时以1%缩尾对数据进行处理。

(二)理论模型

1. 审计过程中的市场感知

本文选用实践分析法来探讨审计结果公告的市场感知,以审计结果公告披露日作为事件的发生日,选用常用的市场模型来核算企业的预期收益率,同时选取事件发生日之前的窗口作为研究的估计期,于是有:

其中,Sit是指企业股票 i在第t日考虑现金红利再投资日期中的个股收益率,Snt是指企业股票 i在第t日考虑现金红利再投资日期中的A股综合收益率。由于时间窗中存在有一定的噪音,故而将事件发生日以及事件发生日前后五天界定为事件发生的时间窗。

2. 审计过程中的盈余质量反应指数

结合以往理论研究成果,可以构建出审计过程中的盈余质量反应指数模型:

式(2)中,St是指t+1年四月月末的股票价格与t年四月月末股价的比值;Xt是指t年企业每股股票的收益比上年四月末的股票价格,即为市场回报率,Audit为内部审计,SIZE是指企业规模,Lev为企业年末资产负债率,Beta为企业系统性风险,TQ为企业年末的托宾Q值,OP是内部审计意见变量,Big4是指四大会计事务所。

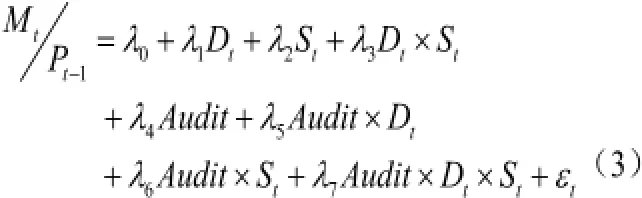

3.审计过程中的会计稳健性

本文借助已经完善的会计稳健性衡量模型,来测量企业审计过程中的会计稳健性:

式(4)中Mt是指企业在t年中股票的每股收益值,Pt是指企业在t年4月末股票每股价格,D为哑变量。

4.审计过程中的真实盈余管理

为了进一步检验审计抑制企业真实盈余管理的作用,可构建以下变量回归模型:

式(4)中,RM是指企业真实盈余管理,MB为市值账面比,ROA为企业资产收益率,Growth为企业增长率。

表3 企业会计稳健性回归检验

表4 企业真实盈余管理回归检验

三、实证分析

为了更好地分析本文提出的理论假设,需要对变量数据进行相应的分析。

(一)市场感知

事件发生日之前企业日平均超额收益率相对较小,通常会在t值为4时,企业日平均超额收益率(AR)呈负向走向,在事件发生日及其后一天,企业日平均超额收益率显著为负值,对假设H1进行了初步检验,当市场感知对审计结果呈负向反映时,企业投资者就会判定企业的内部审计师利空信息,进而会采取相应的措施。

在事件发生日后的第二天开始,市场感知效用逐步降低。通过对数据进行T检验(见表1),可以看出,上市企业日平均超额收益率在事件发生日的前(-5,-1)不具显著效用,而在事件发生日日平均超额收益率显著小于0,在(-1,1)内日平均超额收益率显著呈负值,究其原因在于事件发生日的当天及其后一天呈显著负向的反应,进而验证了本文提出的假设H1a,也就是说审计结果公告披露日会带来负面的市场感知。

(二)盈余质量反应指数

其次,本文分析盈余质量反应指数。将实证样本分为审计信息披露前后两组,选取的总的样本量为450份,信息披露之前样本量为251,信息披露之后的样本量为199,并对不同样本数据进行回归检验。从表2中检验数据可以看出,在上市公司审计结果公告前后,变量回归系数值均呈显著性趋向。在审计结果公告之后,企业盈余质量反应指数有所增加,初步检验了假设H1b。然后,对全样本回归分析,进一步探讨审计公告对企业盈余质量反应指数的影响,通过分析可以看出,乘交项的系数值呈正值,这就表明审计公告正向显著影响企业的盈余质量反应指数,进而检验了本文的假设H1b,即审计结果公告的披露会提升企业盈余质量的反应指数。

(三)企业会计稳健性

市场回报率S以及Audit*D t *S t与企业会计盈余之间存在有正向显著的相关性。变量之间同样也具有一定的相关性,不存在有多重共线性问题。从表3中检验数据不难发现,Audit*D t *S t的系数呈显著正值,与预期范围内的取值是一致的,也就是说在上市公司审计结果公告之后,企业对盈余坏消息的敏感度增加,审计公告强化了上市企业的会计稳健性,提升了企业的盈余管理质量,进而检验了本文提出的原假设H2a。在表4中,模型2中数据显示出,加入MB、Lev、SIZE以及其与D t、S t 、D t *S t的乘交项,进一步强化了解释力度。表中数据显示,D t*S t的系数值呈显著正值,这就表明上市企业在审计公告之前会计相对比较稳健,Audit*D t *S t系数值也呈显著正值,说明上市公司在审计公告之后,会计稳健性进一步得到强化,审计结果公告具有一定的效用,进一步验证了本文提出的假设H2a。

(四)企业真实盈余管理

最后,对企业真实盈余管理进行回归检验,具体见表4。由此可以看出,审计公告与企业真实盈余管理之间存在有负向显著相关性,审计公告在一定程度上抑制了企业真实盈余管理活动,即验证了本文提出的原假设H2b。另外,回归结果还发现,企业市值账面上增加率较高的上市企业,其真实盈余管理活动就更显著,一些盈余能力高、现金流量充足的上市企业,其真实盈余管理活动较少。

四、研究结论

审计结果公告披露会带来负面性的市场感知,被审计企业的盈余质量反应指数呈显著下降的趋势,审计信息内容量得到增加。被审计的企业在进行审计结果公告之后,其会计稳健性得以增强,同时其真实盈余管理活动得到限制,应计盈余管理下降,企业审计监管的内隐质量得到提升,审计的市场感知与内隐质量都反映出审计公告的效应。被审计的企业会在真实盈余与应计盈余管理之间进行比较权衡,尽量减少可能存在的检查,这表明只要企业动机保持不变,其盈余管理活动会一直存在,这就时刻提醒着相关部门进行实时监管。较之于企业的内部审计形式,会计师事务所审计活动更具信服度和权威性,且其审计形式的独立性更强。本研究的审计公告反映问题为主,类似于民间审计保留意见报告,这种审计报告效果显著,对改进事务所审计报告有所启发。

作者单位:福建建工集团总公司

主要参考文献

1.陈俊,韩洪灵,陈汉文. 审计质量的双维研究范式及其述评.会计研究.2009(12)

2.樊慧. 制约我国政府绩效审计发展的影响因素研究:理论与实证.上海交通大学.2012

3.陈宋生,陈海红,潘爽. 审计结果公告与审计质量——市场感知和内隐真实质量双维视角.审计研究.2014(2)

4.杨忠莲,谢香兵. 我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应.审计研究.2008(1)

5.李小波,吴溪. 国家审计公告的市场反应∶基于中央企业审计结果的初步分析.审计研究.2013(4)

6.蔡利,马可哪呐. 政府审计与国企治理效率——基于央企控股上市公司的经验证据.审计研究.2014(6)

7.陈辉发,蒋义宏,王芳. 发审委身份公开、会计师事务所声誉与IPO公司盈余质量.审计研究.2012(1)

8.余明桂,潘红波. 政府干预、法治、金融发展与国有企业银行贷款.金融研究.2008(9)

9.李培功,沈艺峰. 媒体的公司治理作用∶中国的经验证据.经济研究.2010(4)

10.刘慧颖. 信息环境下的内部审计技术发展与实践.消费导刊. 2014 (2)

本文以2008-2015年国有上市企业审计质量结果为样本,从市场感知、内隐质量两维度研究审计质量。通过研究发现:审计结果公告产生负面市场反应,即审计结果公告的市场感知度越高,上市公司的盈余反应系数越强;上市公司披露审计结果公告之后,其会计稳健性显著增强,其真实盈余管理活动受到抑制。在多维度分析审计质量后,以反映问题为主的审计结果公告有别于民间审计报告意见“是”与“否”反映方式,可以为上市公司改进内部控制提供经验指导,为会计师事务所改进审计方法提供经验启示。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

商情(2019年3期)2019-03-29

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

现代商贸工业(2016年35期)2016-04-09